起点课堂会员权益

起点课堂会员权益中国智能音箱迈过早期成熟期

本文总结梳理了智能音箱在早熟期的变化以及未来发展趋势。

速度往往会让市场处在快速迭代之中,很多门槛在不经意间就悄然走过。中国智能音箱战场在2019年跨越了三道门槛:

- 超越美国市场出货量

- 吹停了补贴战的口哨

- 对智能屏开始广泛运用

这一系列现象都表明,中国智能音箱正在进入早期成熟期。

美国战场则相对更为成熟,高市场渗透率让智能音箱技术、产品、生态都趋于更明确的方向。美国市场同样正在迎来早期成熟期。

太平洋东岸和太平洋西岸两个战场的独特性再度呈现了不一样的竞争格局。

一、早期成熟期到来

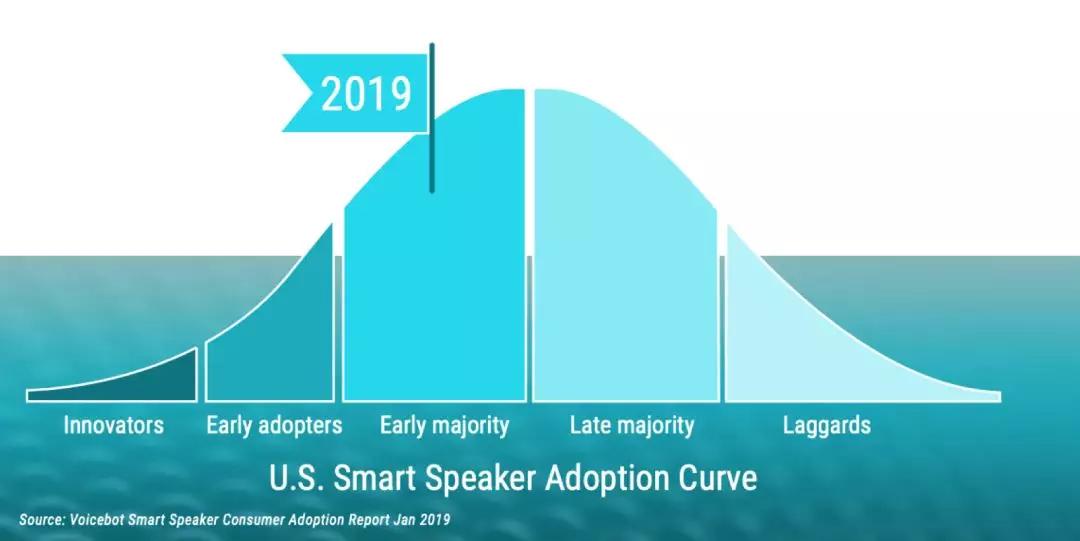

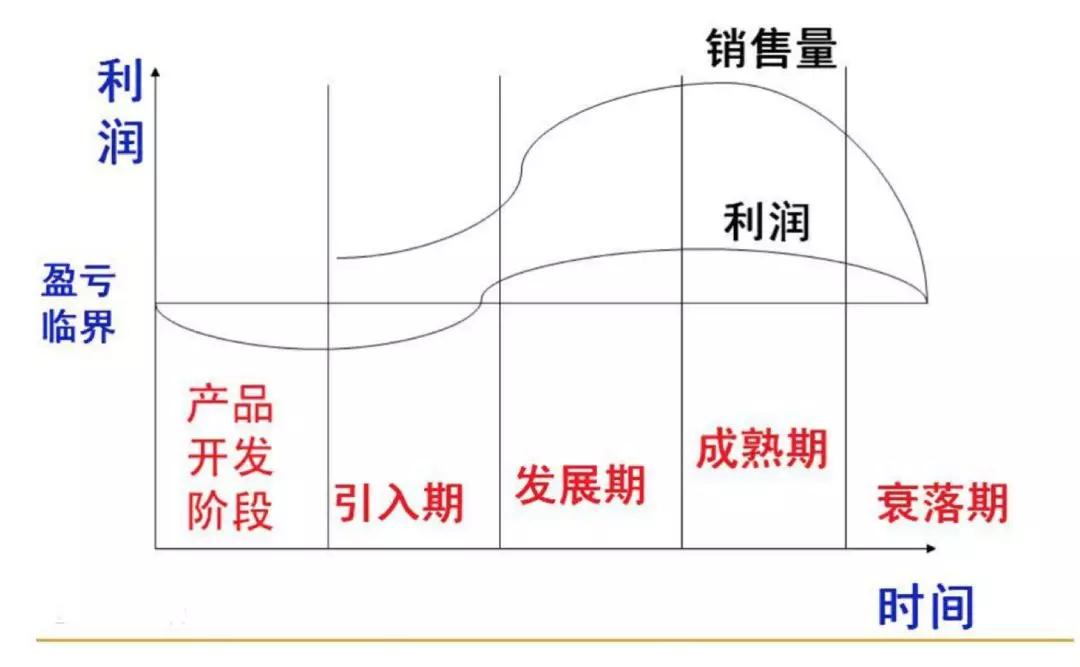

杰弗里·摩尔构筑过一个模型,划分了一款产品的生命周期。一般来说,它分成了开发期、增长期、早熟期、成熟期、衰退期五个阶段。

美国专业智能音箱及播客研究机构voicebot.ai今年5月曾发布一则智能音箱消费者研究报告,报告之中直接把2019年定为了智能音箱的早期成熟期。

原因很简单。无论是用户数量还是音箱数量都在跨越零界点。

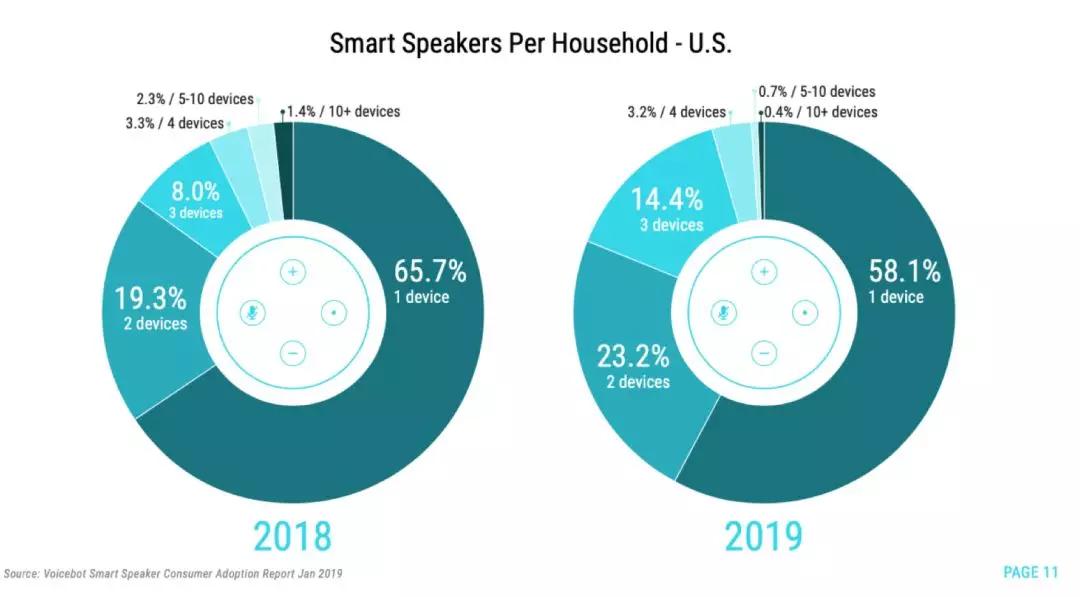

拥有智能音箱的美国成年人比例上升了40.3%,从4730万人攀升至6640万人。

每个用户的智能音箱数量从2018年的1.8个增加到2019年的2.0个。拥有2-4台智能音箱的家庭正在变得越来越多。

voicebot.ai因此做了两点预测:

- 智能音箱产业的第一阶段已经结束,正进入第二阶段。第二阶段的特点是更多“休闲用户”涌入,同时也引入了新的产品形式因素和新的制造商。

- 未来的一年里,将看到智能扬声器制造商更强调功能、访问的便利性和第三方集成。

早期成熟期到来意味着市场竞争不再像过去那样简单粗放,很可能带来的变化是,拥有智能音箱的成年人将很快跨越50%大关,进入市场的增量博弈期。

产品成本将大幅度降低,实现规模化生产,潜在的购买者逐渐转向为现实购买者,同类产品或改良产品纷纷进入市场。

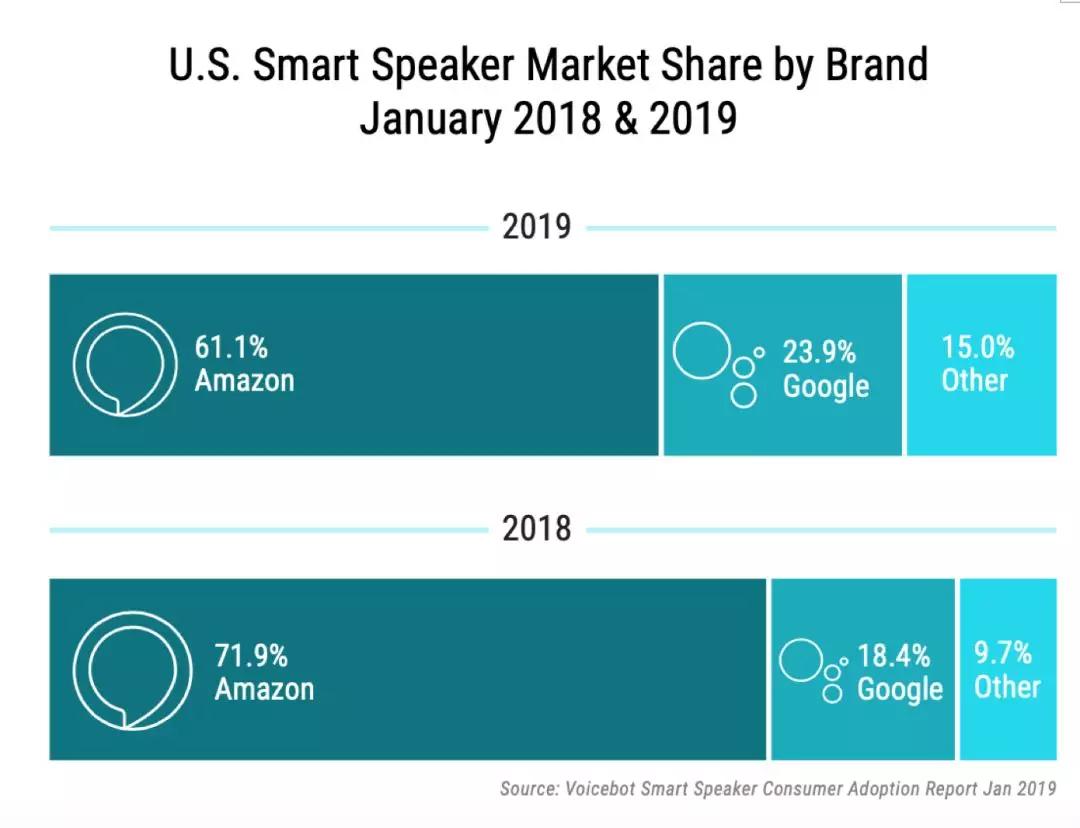

在今年三季度,亚马逊成为智能音箱市场最大赢家,以36.6%的市场份额位居榜首,实现了 1040万台的出货量——如此庞大的出货量正在把美国智能音箱市场带入起量阶段。

按照这样的速度去推断的话,最迟到2020年四季度,拥有智能音箱的美国成年人数量将破亿。

二、中国市场这一年

和美国市场一样,中国市场同样在进入早期成熟期。但表现却和美国市场截然不同。我们不妨看看这一年中国市场发生了什么。

1. 出货量超美国

今年5月,Canalys数据显示,美国不再是智能音箱市场的领头羊,中国智能音箱的出货量在2019年第一季度增长了500%超过美国,占据全球51%的市场份额。

这次暴涨和百度春晚投放及阿里、小米的扩张有很大关系,小度音箱第一季度出货量达到330万台,仅次于亚马逊的460万台和谷歌的350万台,阿里和小米紧随其后,出货量均为320万台。

在今年8月Canalys发布的二季度数据中,小度则是以450万台的出货量蝉联国内第一,在全球排名中超越谷歌攀升至第二位。

中国市场从一开始的百度、阿里、小米三足鼎立变成了百度、阿里两强争霸。

出货量超过美国的意义在于,中国互联网市场庞大的体量接下来会带来模式创新、技术实验以及技术交叉——其实带屏音箱在中国市场的超前落地,某种程度上就是中国市场庞杂多样带来的结果,这一点我们暂且按下不表,下文再谈。

2. 叫停市场补贴

智能音箱的补贴时代结束了。随着2019年整体市场寒冬的到来,没有玩家还愿意继续做补贴的生意。事实上,过往的低价智能音箱也已经完成了教育市场的历史任务。

进入早期成熟期,销量和利润两者需要兼顾。所以小米、百度,普遍在回归正常竞争。

《极客公园》曾报道,小米小爱音箱在价格战时局最激烈时,曾主动降价,把售价 169 元的小爱 mini 音箱向 99 元的天猫精灵逼平。当时负责人及时发现紧急叫停,2万台左右的亏损带来了140万元的损失,但对于近乎零利润的小爱音箱来说,回血时间漫长。

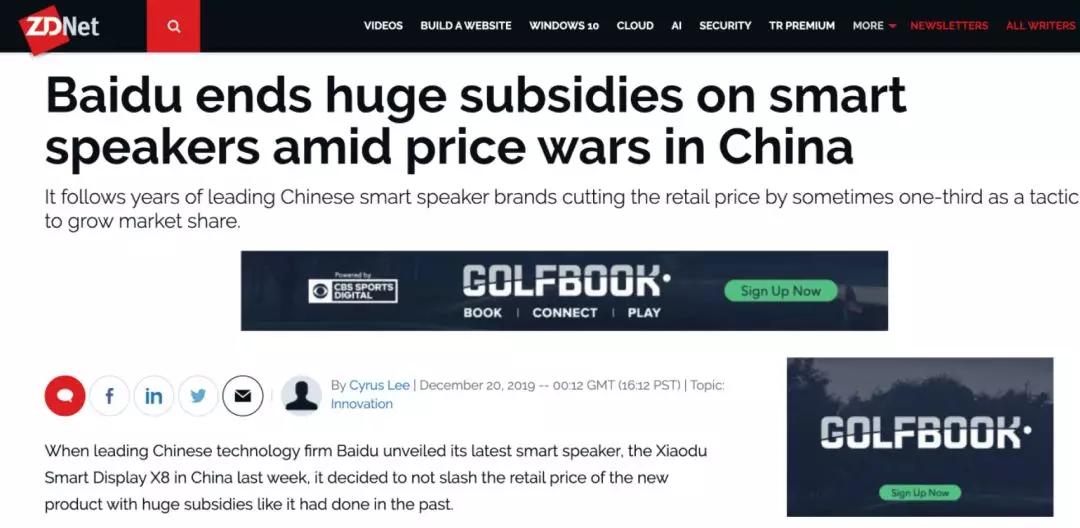

如果再看百度,也是如此。美国科技媒体ZDNet今年9月挂出了一篇名为《在中国的价格战中,百度终止了对智能音箱的巨额补贴》(《Baidu ends huge subsidies on smart speakers amid price wars in China》)的文章。

这篇文章引述百度副总裁景鲲的话来说,希望刚开始的时候把门槛降低,现在行业需要跑起来。

景鲲的“跑起来”在我理解看来,更像是未来希望通过扎扎实实的技术优势、产品优势吸引消费者买单。

3. 带屏音箱涌现

中国智能音箱进入有屏时代,而且比美国市场对带屏智能音箱更为积极,甚至还在引入其他更多元的交互技术。

2019百度AI开发者大会上,小度在家1S上线了“全双工免唤醒能力”,可以“一次唤醒,多轮交互”,还能在与他人对话的同时互不干扰实现人机交互。今年12月发布的小度系列新品小度在家智能屏X8更拥有远场语音交互、人脸识别、手势控制、眼神唤醒在内的多模态人工智能黑科技。

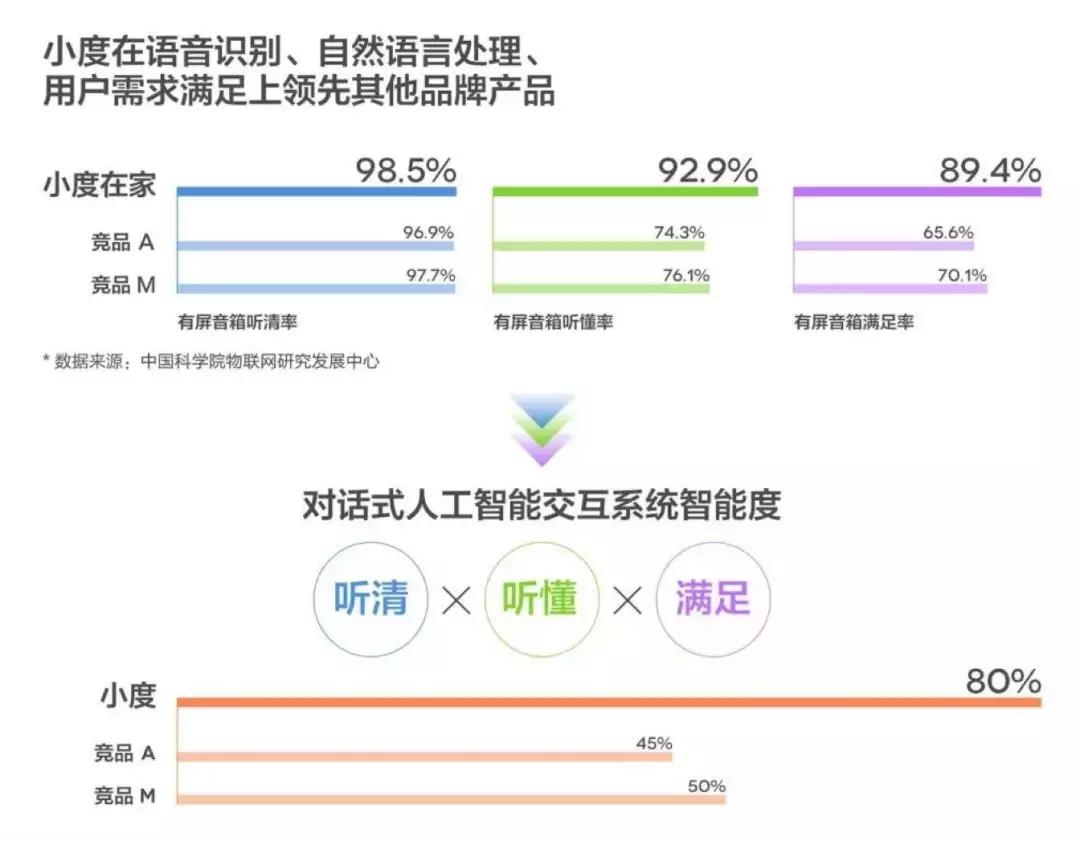

多元化交互技术,对用户体验的改善。根据中国科学院出具的《智能音箱的智能技术解析及其成熟度测评》报告,在听懂、理解用户的指令方面,小度系列智能音箱是唯一听懂率超过90%的产品;在满足用户需求和体验方面,小度同样在评测中满足度得分第一。

当用户想要在平板上看一个视频,在智能屏上只需要一个手势、眼神、语音就能唤醒屏幕, 而非手动点击或搜索等一连串过程,消费者产品体验进一步升级。

但是如果你去看美国媒体pcmag今年评选的“面向2020年的最佳智能音箱”(The Best Smart Speakers for 2020)会发现,居然全是光秃秃的无屏智能音箱。

出现这种情况的原因也正常,百度和爱奇艺之间有着强关联,阿里和优酷之间也有着强绑定。中国企业对生态构建、家居联动的需求似乎颇为迫切。尤其是在互联网寒冬期,中国企业希望能够通过探索新故事、新模式的方式进一步带动市场成长。

IDC发布的2019上半年智能音箱行业报告显示。2019年上半年,小度有屏音箱出货量超368万,超过了排名其后四位品牌出货量的总和,位列全球第一。

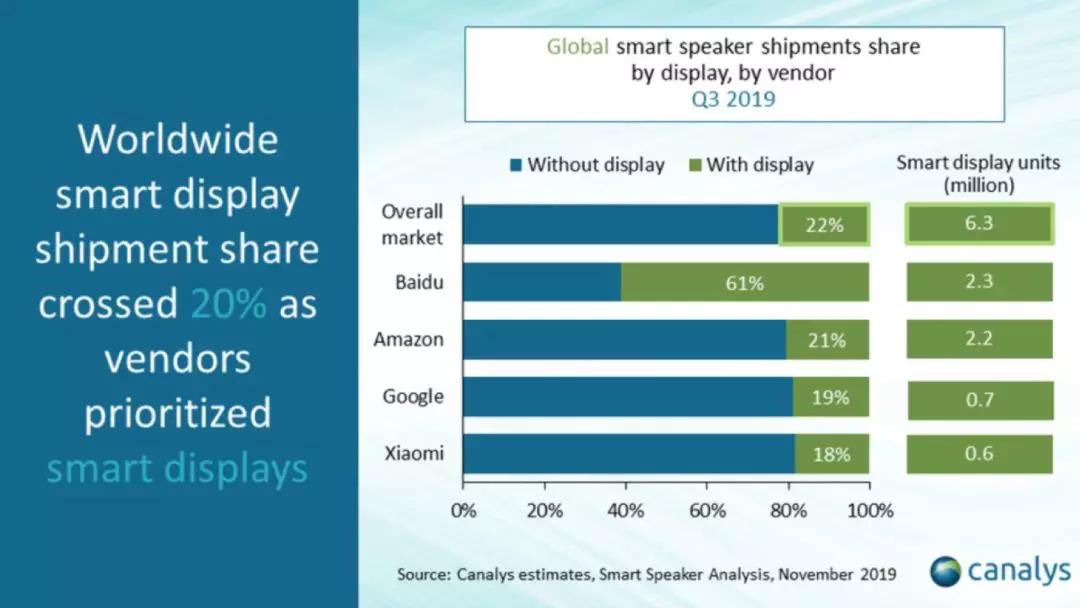

到了第三季度,百度带屏智能音箱出货量全球瞩目,其数量甚至超过无屏智能音箱。在一群智能音箱市场参与者中鹤立鸡群。

Canalys数据报告显示,2019年三季度,有屏音箱总出货量达630万台,全球范围内增长500%。

最大的赢家是百度,售出230万台,超过了它的智能音箱。亚马逊则是销售了220万台,谷歌只有微不足道的70万台。

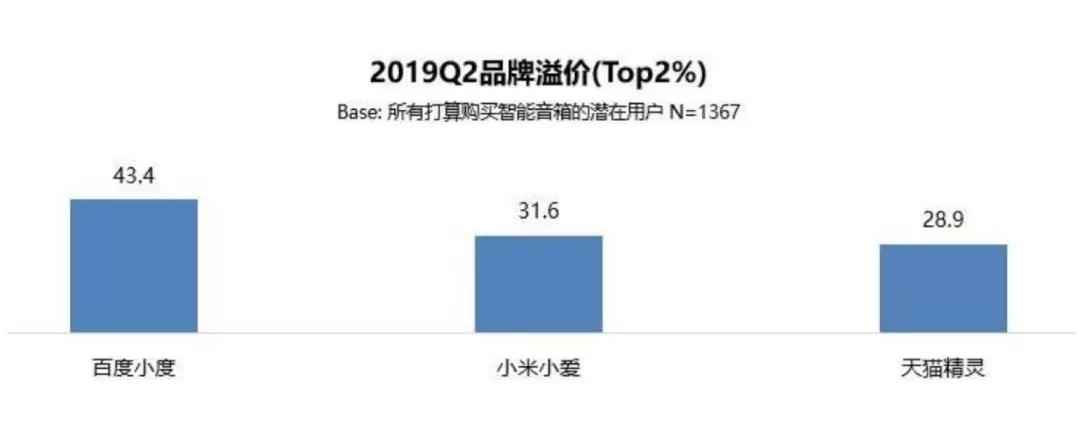

从这个角度来看,这似乎也能解释为什么小度在三强之中品牌溢价能力相对更高。

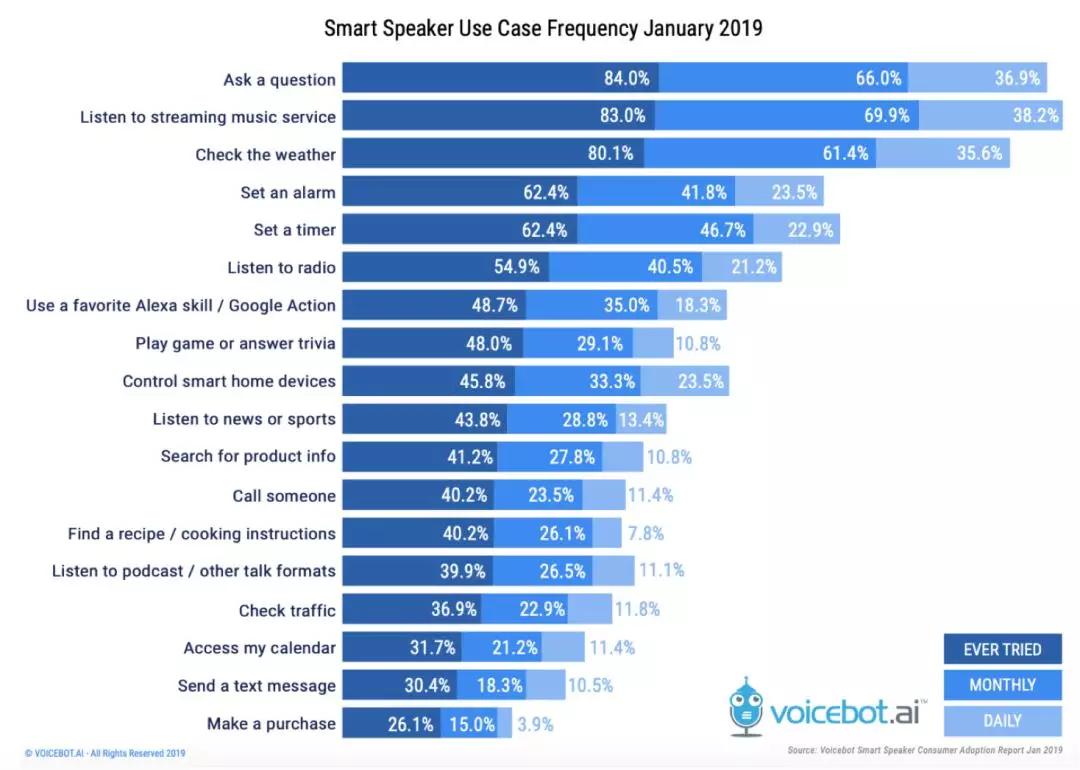

相比来说,美国市场美国消费者似乎对智能音箱在音箱层面的功能是更感兴趣。如果从voicebot.ai列举的智能音箱主要使用点去看,排名前六的内容和屏幕似乎都关系不大:

问问题、听音乐、查天气、定闹钟、定时间、听广播。

这些需求暂时还犯不着引入带屏音箱。不过亚马逊希望能够拉动整个美国市场进入有屏时代。在第三季度带屏智能音箱占亚马逊全球总出货量的16%,但值得注意的是,美国消费者价格敏感性问题依旧亟待解决。

三、2020的变局前瞻

智能音箱战场在2020年很快会进入新阶段。2020年会有哪些变局,我们似乎可以通过一些现象预见变化。

1. 全球市场份额趋平

过去亚马逊碾压其他几家的局面会被慢慢扭转过来。百度、阿里、谷歌等巨头会逐渐均分市场,尤其是中国市场的潜力会带来全球市场份额的改变。

在2019年美国市场已经出现了这一幕,谷歌正在逐渐分食亚马逊的市场空间。

然而,2020年的市场格局可能会逐渐松动,亚马逊的优势可能会逐渐遭到中国厂商的挑战。

2. 百度阿里必有一战

Canalys和Strategy Analytics第三季度数据报告中,百度、阿里出货量和市场排名出现了差异。两家数据公司分别把两家企业列为中国市场第一。

国际权威调研公司的调研方法各异,这种“报道出现偏差”的现象在过往手机行业时常出现,其实不用大惊小怪。我想说的是,这种数据调查的差异其实反映了一个问题——阿里和百度正在智能音箱战场贴身肉搏,形成缠斗格局。

阿里会不会继续补贴,如果阿里下场补贴百度如何应战,这都成了悬而未决的疑问。

eMarketer预测,中国智能音箱2019年或将达到8850万用户。单纯按照成年人口渗透率计算,只占到了8%,这和美国26%以上的渗透率呈现了巨大的差距。

从中国市场的复杂度以及经济环境去看,补贴并不是很现实。从理性层面判断,百度、阿里、小米可能会进入一段时间的补贴休战期。

如果不再通过补贴竞争,那么市场将进入一段时间的后补贴时代。

3. 后补贴时代的竞争

后补贴时代的竞争到底靠什么?

①百度希望靠技术和交互去博弈

今年年底小度在家智能屏X8的发布其实已经体现了这一点。手势、眼神、语音技术提前运用 ,用景鲲常阐述的观点来说,智能音箱已不再是音箱,而是更强大的人工智能助手。

屏幕会带来多样化的生态交互,庞大的开发者生态——它其实很顺理成章地把现有移动生态很多东西嫁接到了智能音箱之上。

我曾在日本看过松下2025年之后的智能家居样板房,语音在家庭之中将成为控制中枢,大屏幕会融入家居生活中各个部分。百度现在等于是在有屏音箱上提前让我们看到未来生活的一角。

②阿里希望靠零售渠道以及品牌联动去竞争

阿里利用其零售关系和渠道能力,与星巴克、百威、雅培、奥利奥等企业展开联动,很大程度上增加了天猫精灵的消费者吸引力。值得注意的是,1月1日阿里宣布升级在IoT上战略布局,将人工智能实验室天猫精灵业务升级为独立事业部。我们还需要进一步观察阿里在技术和市场上的投入。

生态能力的整合可能也会是重要一环。

百度早在2018年3月就成立了智能生活事业群组(Smart Living Group,简称SLG)。今年则是不断在有屏智能音箱上引入视频、电视直播、通讯、音乐、教育、家庭互动游戏、儿童模式等在内的内容服务新生态,可见百度在生态整合上的积极性。

今年云栖大会上天猫精灵组织架构,确定以天猫精灵为家庭终端,融合语音、视觉、触摸等多种人机交互方式,通过AI感知、理解和决策能力,打造5G时代的智慧家庭。去年11月小米则是首次明确IoT品类1+4+X战略。

显而易见,三家都已经意识到了智能音箱在未来生态家居之中的重要性,并在企业战略层面已经达成了共识。

迈过早熟期的智能音箱战场,2020年的战役恐怕会更精彩。

#专栏作家#

吴俊宇,微信公众号:深几度,微信号:852405518。独立撰稿人,关心数字时代人的生存状况,人人都是产品经理专栏作家。关注人工智能、移动互联网以及数码家电的产业融合。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!