起点课堂会员权益

起点课堂会员权益基于公司架构与产品层面,拆解陆金所业务

本文试图从公司架构和产品(金融产品,非网页或APP那种概念的产品)层面对陆金所的业务进行一个相对全面的整理。

1. 「宏」观格局

1.1 发展历程:含着金汤匙出生的P2P平台

2011年之前的P2P行业还鲜有玩家入局,宜信、红岭创投等老牌玩家虽然已在这块市场耕耘数年,太平洋彼岸的 Lending Club 也已运营了5年,但 “P2P” 这个新鲜玩意在当时还不为国人所熟知。陆金所就出生在中国P2P行业爆发的前夕,是平安集团的亲儿子。

从2012年3月上线的网络投融资平台(P2P)发展至今,陆金所已经成为一个“综合财富管理开放平台”,除了P2P业务,还有小贷业务、基金销售业务、金交所业务,还为平安集团其他产品所打通,成为平安证券、保险等产品的销售渠道。因此陆金所也不再是一个P2P平台,其P2P业务于2016年12月正式剥离,纳入其子品牌陆金服,在公司架构上陆金服也是一个独立的子公司。

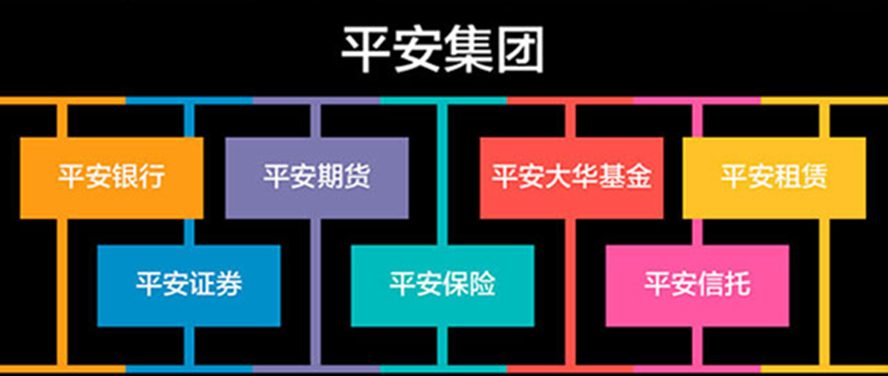

平安集团作为全国首批拥有金融全牌照的三家金融集团之一(其他两家是中信和光大),为陆金所提供了初期的资金端、资产端、牌照等全方位的扶持。

1.2 格局:三所一惠+开放平台

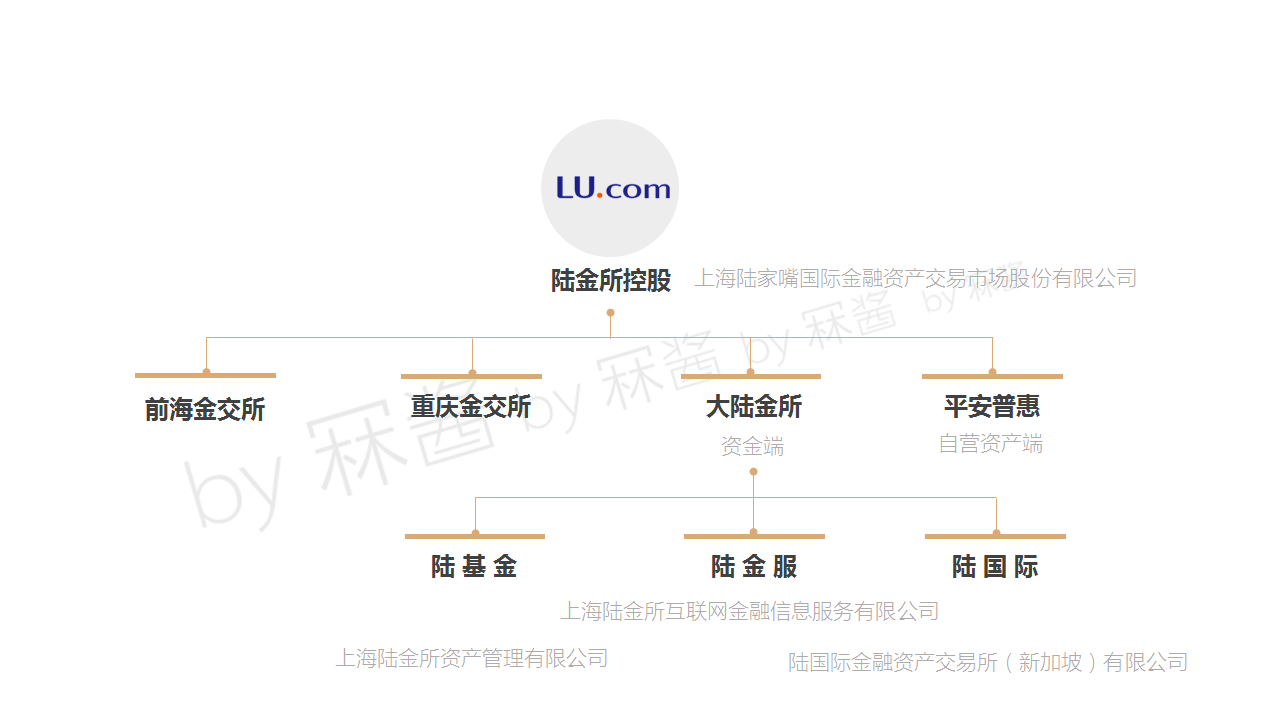

2016年,陆金所完成了对普惠金融业务和重金所业务的重组,从平安集团手中接过普安普惠事业群,形成旗下陆金所、重庆金融资产交易所、前海金融资产交易所、平安普惠“三所一惠”的战略布局。陆金所定位B2C业务,前金所主攻跨境交易,重庆金交所主攻金融机构间产品交易和地方政府融资业务。

在如今的大陆金所体系下,分别独立了陆基金、陆金服、陆国际三个子品牌,分别由对应的子公司运营相关业务,陆基金经营基金销售业务,陆金服经营网贷业务,陆国际经营国际业务。2017年7月17日中国平安宣布,集团旗下陆金所的国际业务平台,陆国际金融资产交易所(新加坡)有限公司(简称“陆国际”) 已经获得新加坡金融管理局(MAS)原则性批准“资本市场服务牌照(Capital Market Securities License,简称CMS)”,正式在新加坡开业,并将在2017年第三季度上线。陆国际将可为拥有海外银行账户/资产的投资者提供证券交易、资管服务及托管服务在内的一系列财富管理服务,瞄准投资金额1万美金-100万美金之间的高净值客户。

而所谓“综合财富管理开放平台”,在“三所一惠”的格局下,陆金所已经实现了前半部分 的“综合财富管理”,后半部分的“开放平台”则是纯化陆金所作为金融资产交易信息服务平台的功能,更好地发挥其非标金融资产集散地的市场作用,构建成一个开放平台,接入第三方的产品和服务放在这个平台供用户选择——说人话:它想做财富管理界的天猫。

1.3 数据:可以说是很优秀了

中国平安一季报显示,截至2017年3月31日,陆金所累计注册用户数3,013万,活跃投资用户数为765万。一季度,陆金所控股零售端交易规模为5,594.09亿元,同比增长83.1%;机构端交易13,839.32亿元,同比增长39.0%。陆金所、前交所、重金所“三所”的零售资产管理规模达4664.38亿元。 在消费金融领域,一季度平安普惠业务管理贷款余额1,891.83亿元,较年初增加29.0%。

平安集团最近对外的宣传资料显示:经过2017年上半年,陆金所已开始实现盈利。

1.4 小结:比你还要努力的富二代

从宏观层面来讲,陆金所在 P2P 大潮来临前抢占先机卡位成功,倚靠平安集团的丰厚资源迅速发展赶超前辈,在 P2P

业务站稳脚跟后迅速拓展多线业务,而在监管收紧初期又迅速剥离 P2P 业务,顺手来个平台化转型。细数之下,其步步走在行业趋势前端,冧酱不禁感叹:富二代不可怕,可怕的是富二代比你还要努力。

2. 「微」观产品

2.1产品风控特色:KYP和KYC

陆金所的风控在业内算是挺良心的了。在资产方面有产品风险评估系统KYP(Know Your Product),在投资人方面有评估投资者风险承受能力的KYC(Know Your Customer)。KYC不是什么新鲜事物,很多平台都有在做,普遍采用的是问卷调查的形式,这种依靠主观认知答题的测试方式,在陆金所经过数据统计分析之后发现存在不小的误差:60%以上用户对自己的财务实力描述都有偏差。因此陆金所提出KYC 2.0,在传统的问卷模式基础上加上“大数据分析”,去校正投资人的风险承受能力评定结果。

KYP方面,比较多地借鉴了传统金融机构对资产风险管理的模式,主要从风险政策、信用评级、信息披露、风险监控、风险评价、风险管理系统等方面入手, 实现对产品风险的识别、筛选,并对产品进行风险等级评定。从陆金所平台在售的产品来看,对产品的风险分级如下:

由上图也可看出,不同安全等级的产品,对投资人的风险承受能力要求也不一样,随着风险等级的升高,投资人的风险承受能力要求更强。实际的购买操作上,如果用户风险承受能力达不到产品的要求,陆金所会对用户进行提示,并且不允许其购买,这也是陆金所最业界良心的地方。这当然会让陆金所牺牲掉一部分的业务量,对此陆金所CRO(首席风险执行官风控)杨峻表示:“牺牲掉的交易量,实际上就是不应该产生的交易量。长期来看,反而是保护了投资者,提升了他们的体验,因为这么做事实上是帮助投资者挡掉了不适合他们的产品。平台的核心价值反而更加凸显”。

因此,在冧酱看来,陆金所的“安全”不只是因为背后有平安集团的靠山,还因为平台本身的风控措施也做得不错(所以平台利率偏低咯= =)。

2.2 理财产品

2017年8月陆金所平台在售产品如下(其中安盈-融政通为金交所合作产品,目前无产品在售):

2.2.1 活期产品

「平安宝-富盈」

「平安宝-富盈」是中国平安旗下平安养老保险股份有限公司依据保监会要求设计发行的平安养老富盈人生个人养老保障管理产品(富盈个人5号组合),实质为养老保障管理基金。投资组合为:货币工具、短期存款、短期债券、固定收益产品。

「平安宝-金色人生」

「平安宝-金色人生」是中国平安旗下平安养老保险股份有限公司依据保监会要求设计发行的平安养老金通个人养老保障管理产品(金通1号组合),实质为养老保障管理基金。投资组合为:流动性资产、固定收益类资产、不动产类置产、银行理财产品、信托。

「陆金宝T+0」

「陆金宝T+0」是平安大华基金管理有限公司提供的平安大华日增利货币基金。投资组合为:流动性资产、一年内的银行定期存款、一年内的票据等。用户可以用陆金宝 T+0 的份额直接投资陆金所大部分理财产品(底层做赎回再购买的动作)。

2.2.2 定期产品

专享理财

专享理财包含「财富汇」、「彩虹」、「安鑫」、「安盈-融政通」四个系列的产品。

「财富汇」系列主要通过委托资产管理公司定向投资信托/券商集合理财/基金子公司产品,这种交易结构可以绕过“合格投资者”的限制,并有担保公司对投资本息进行担保。 其中,交易流程中涉及的机构基本都是平安旗下的。另外,财富汇系列产品曾有过重金所合作产品,目前已下架,但在会员交易区(债权转让区)允许以前购买了重金所合作的财富汇产品进行债权转让。

「彩虹」系列是委托贷款债权转让产品,由平安旗下的资产管理公司A,通过平安银行向资产管理公司B发放一笔委托贷款,并获得相应债权后通过陆金所转让给投资人,平安担保对债权转让环节进行担保。该系列产品期限一般低于1年,通常为半年以内,三年前收益率在6%-9%之间,近两年期限变长,利率变低,700天的项目利率仅为5.6%。

「安鑫」系列从陆金所产品介绍的表述上看是和彩虹系列一样的委托贷款债权转让产品,由于平台目前没有此类项目可查,推测和彩虹系列的不同点在于合作的资产管理公司不同,并且很有可能是非平安系的合作方。

「安盈-融政通」系列是金交所合作产品,也就是今年7月份下架的金交所合作产品之一。相关介绍表明,该产品系陆金所安全等级为五星的产品,适合风险承受能力“保守型”及以上的投资者,收益率只略高于银行理财产品。

信托理财

陆金所的信托理财产品引入了八家信托公司产品,目前已主动下架,从宣传资料来看,起投金额为5万,不排除是因为“信托分拆”或“合格投资者”的原因下架。

安盈-票据

该产品主要是陆金所作为信息中介,对借款人和出借人提供的汇票质押融资服务,这里所指的票据为银行承兑汇票。出借人出借金额最低为200元起。因“安盈-票据”项目的借款期限较短,因此质押借款协议中约定该等借款债权不能转让。

富盈系列

该系列产品主要是「多元策略计划」和「红利优享计划」,都是平安旗下的平安养老保险股份有限公司依据保监会要求设计发行的养老保障管理产品,只是投资组合上有不同侧重,「多元策略计划」采用“新股申购+低风险固收”,「红利优享计划」以股票投资为主,保持较高仓位运作,分享牛市环境下的红利收益。

理享+

该系列主要是一些投连险、万能险产品,以及一个「富盈人生」项目。「富盈人生」项目与「富盈」系列产品一样,但投资组合上更为保守,主要投资风险更低的货基、票据、国债等短期货币工具。

资管计划理财

该系列是由券商、基金子公司、期货等资管机构提供的资产管理计划投资服务,目前合作机构有:平安证券股份有限公司、齐鲁证券(上海)资产管理有限公司、兴证证券资产管理有限公司、国海证券股份有限公司等。

鑫理财

主要是一些起投门槛低、投资期限短的基金,投资组合为债权和现金,加少量其他资产。

2.2.3 网贷产品(P2P)

为了规避监管提出的禁止混业经营的问题,2016年12月陆金所正式将旗下是P2P业务剥离,以“陆金服”的子品牌和独立公司进行运营,当然,也有传言说这是为了剥离这部分利润不高的业务方便为赴港IPO铺路,冧酱认为这两者并不矛盾,一举两得有何不可。

陆金服上面的产品主要分为两类:一类是自营资产的「稳盈」系列,一类是与外部机构合作资产的「证盈E」和「汇盈E」系列。

稳盈系列

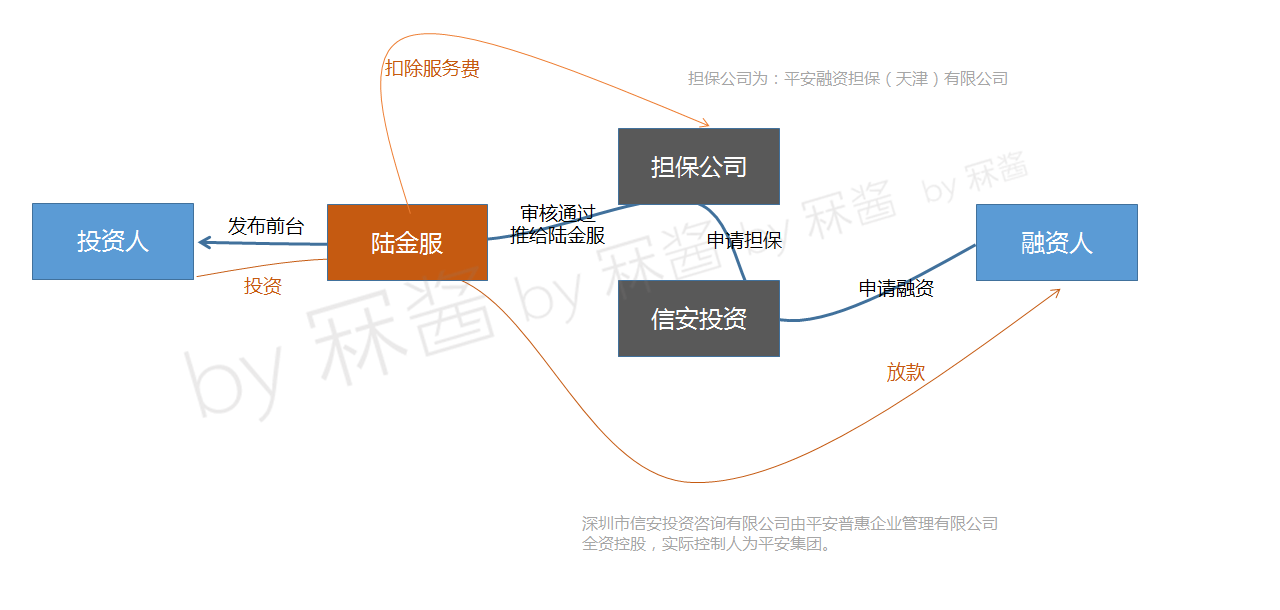

有「稳盈-安e」、「稳盈-安e+」、「稳盈-e保」,资产来源为陆金所或者平台旗下的机构,投资均有担保或保险护体,因此在陆金所的产品安全系数中,是五星低风险产品。其中「稳盈-安e」、「稳盈-安e+」的借款用途均为消费和周转,但是「稳盈-安e+」是借款保证保险,「稳盈-安e」是连带赔偿,因此「稳盈-安e+」的保障更高,对应地,投资利率也会比「稳盈-安e」的稍微低一些。而「稳盈-e保」是融资人为了买保险而进行借款产生的项目,和「稳盈-安e+」一样是借款保证保险,利率也和「稳盈-安e+」趋于一致,在6.0%-8.4%之间(12个月-36个月)。可以说,这样的利率没有什么吸引力,谁让它风险低呢。而这些自营资产都来源于平安普惠下的信安投资,交易结构如下图:

外部机构合作

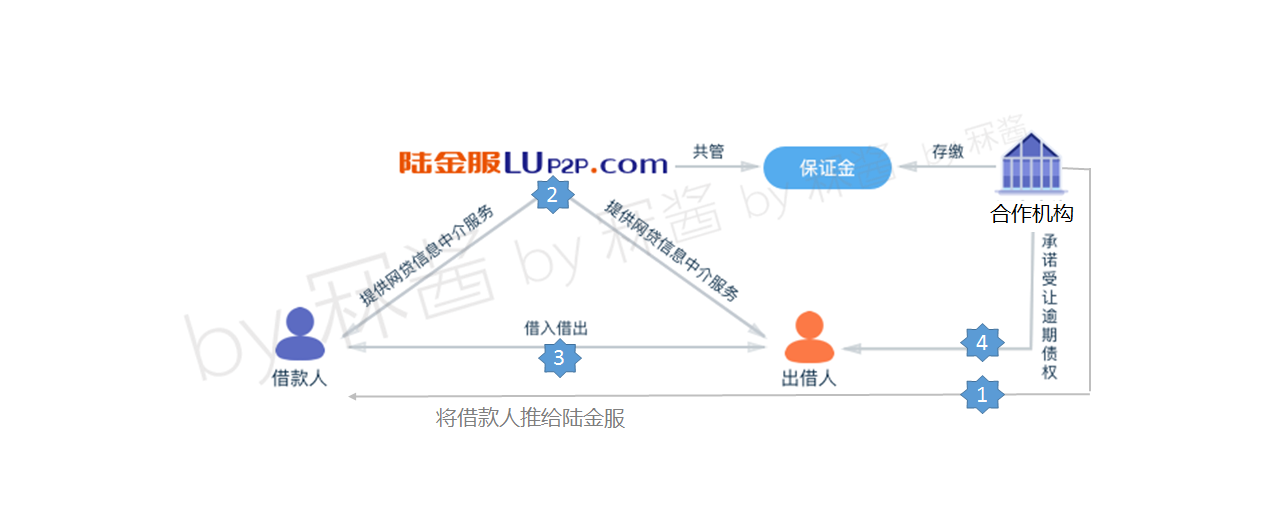

与外部机构合作的「证盈E」和「汇盈E」,资产来源于陆金服合作的第三方机构,合作机构对借款人进行筛选审核后,将其推荐至陆金服平台申请借款,当借款人逾期时,合作机构承诺受让逾期的借款债权。与上海证大投资咨询有限公司合作的产品为「证盈E」,与深圳前海大道金融服务有限公司(大道金服)合作的产品为「汇盈E」。交易结构如下图:

这些外部合作产品只是合作机构承诺逾期受让债权,没有担保或保险机构对投资进行增信,在陆金所的内部产品评级上,只有三星半或者三星,属于中高风险产品。

2.2.4 债权转让类产品

陆金所的债权转让产品主要有三种玩法:一是比较常规的债权转让,P2P的债权转让就叫「债权转让」,定期项目的债权转让叫「定期转让」;二是比较常规的净值标模式,只适用于定期项目,叫「稳盈-变现通」;三是比较新颖的短期转让,到一定期限后需要自动受让回之前转出去的债权,方便投资人进行短期的资金周转,P2P的这种玩法叫「稳盈-e享计划」,定期的这种玩法叫「汇享计划」。

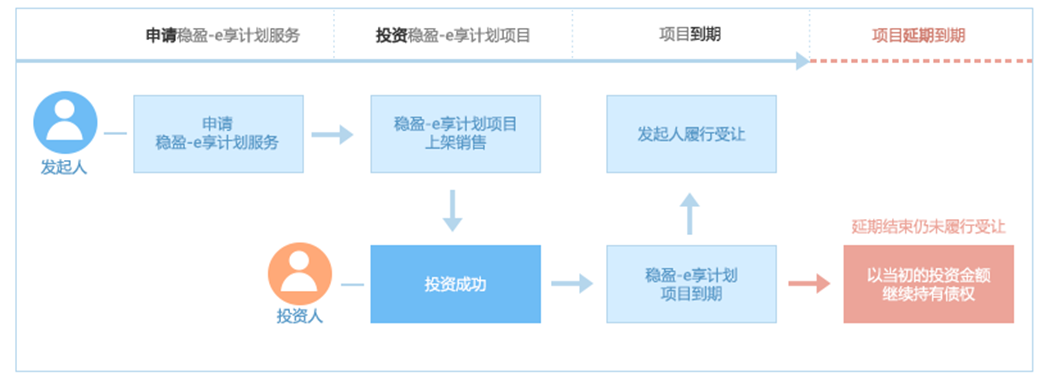

「稳盈-e享计划」

「稳盈-e享计划」是基于“稳盈-安e、稳盈-安e+”的短期转让计划,投资人持有前述项目5天后即可申请发起「稳盈-e享计划」出让债权,发起人需要在30天后受让回之前出让的债权,如果延期没有履行受让,则投资人继续按原来的投资金额持有债权和享受收益。

「汇享计划」

「汇享计划」和「稳盈-e享」计划是一样的模式,只是基于的项目为定期项目中的“彩虹、财富汇、安鑫”项目,发起人持有项目7天后可发起「汇享计划」,14天后需受让回之前转让的债权。

监管口径对比

对于债权转让这块,广东互联网金融协会在今年8月4日下发了《关于规范我会广东省(不含深圳)网络借贷信息中介机构会员单位出借人之间债权转让业务的通知》(征求意见稿),对广东(除深圳)的P2P行业债权转让业务进行的限制。有意思的是,该协会的秘书长朱明春表示,该法规基本参照陆金所的个人债权转让模式,我们不妨来对比一下前述法规的口径和陆金所的模式之间的异同:

上图中,第三、第四列彩色部分为陆金所自营的P2P资产的债权转让,可以看到出来第三条和第六条外,陆金所的债权转让产品设计都比较吻合这个广东新规的口径(当然啦本来就是参考陆金所的模式>。<)。

我们看回第3点“债权人需要持有该债权3个月以上方可进行转让”。「稳盈-e享计划」是持有5天即可转让,并在30天后需要再受让回来,35天内转让了两次,如果是在广东已经是“不合规”了。而「债权转让」的产品要求,是原始债权起息60天以上,并且转让人持有债权5天/7天以上,即可发起转让,所以第一手的债权持有人,60天后可以发起转让,第二手及之后的债权转让人,只需要持有5天或7天以上,即可转让,对于“持有3个月以上”这一点,也是一个“不合规”。

第6点“债权转让成功后,原债权持有人、债权受让人、网贷平台应即时将债权关系变动情况告知债务人”,在陆金所(陆金服)平台上是否有实践则不得而知。

上图列表中的的倒数第二、倒数第三列为陆金所定期项目的债权转让,最后一列是定期项目的净值标,所以后面三列置灰的其实不是P2P业务不在该法规的监管业务范围,在此列举出来只是方便做一个横向的对比。

虽是地方行业自律机构提出的征求意见稿,陆金所和陆金服都在上海当然也不受这个法规影响,但难说全国其他地方监管单位是否会进行跟进。

2.2.5 其他产品:保险、基金、高端理财、股票

作为综合理财平台,陆金所还在销售保险、基金、高端理财产品和股票。

保险除了销售平安保险产品,还引入其他保险公司产品,并且以“旗舰店”的形式在前台呈现,也算是在走向财富管理界天猫的一个实践模块。

基金的代销则由陆基金的子品牌进行承载,公司实体为上海陆金所资产管理有限公司,已于2014年取得基金销售牌照。上面销售的基金起投金额从1元、100元、1000元到500万元的都有,申购费率折扣低至1折,和蚂蚁金服有一拼。其中,高端理财产品中的私募基金,起投金额都在100万以上。

高端理财产品中,除了大额起投的私募基金,还有信托直营、资管计划理财、海外投资。信托直营是渤海信托、中铁信托、大业信托、中原信托等信托公司在陆金所上直接销售信托产品,起投金额为30万以上。

高端理财中的资管计划理财和定期中的资管计划理财类同。

海外投资产品目前只有一个「跨资产投资海外精选1号-001A号」,项目投资于境外金融机构发行的以美元计价的结构性型产品,其中95.8%投向固定收益组合结构性票据(美元债券和优先股),3.2%投向指数期权票据(即摩根大通指数),1%投向信托业保障基金。起投金额为300万元,作为高净值人士的海外资产配置是个不错的选择。

而陆金所的股票业务,只在APP端提供服务,通过跳转到券商H5页面进行开户流程,通过单点登录实现在陆金所APP上操作股票账户,也可看作是陆金所综合财富管理平台的综合性体现。目前接入的券商有平安证券和中山证券。

2.3 贷款产品

2015年3月,平安集团宣布将平安信用保证保险事业部、陆金所的P2P业务和平安直通贷款业务进行整合,整合完成后即为“平安普惠”。同年7月22日,平安普惠宣告整合完成。随后的8月20日中国平安对外宣布陆金所以19.538亿美元全资收购平安普惠。2016年12月把P2P业务独立为「陆金服」,那么平安普惠剩下的是贷款业务和保证保险业务。现今陆金所平台上可以直接申请的两款陆金贷产品「小额应急贷」和「消费贷款」均由平安普惠提供,这两款产品实质为平安普惠的「i贷」和「氧气贷」。

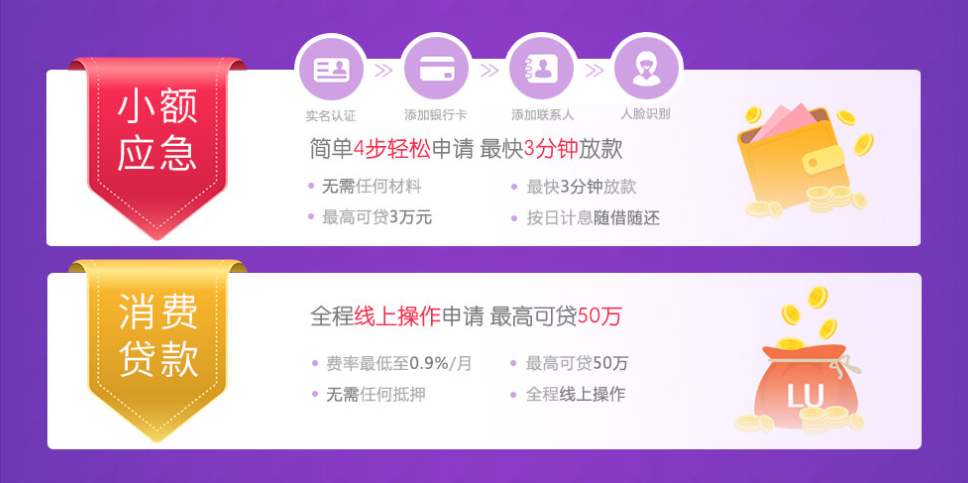

「小额应急贷」

「小额应急贷」(i贷)为小额信用贷款,额度在0.2-3万之间,只需要绑定银行卡和进行人脸识别即可完成授信,并且线上放款,贷款日息最低去到万4,可对标蚂蚁金服的借呗。借款人可以通过绑定微博、京东、淘宝、一号店的账号进行快速提额。

「消费贷款」

「消费贷款」(氧气贷)额度较高,达到2-50万,要求借款人月收入不低于3000元(税后),需要进行信息验证和视频面谈,但是同样是在线放款,月息0.55%-1.99%(相当于日息万1.8-万6.6)。

除了上述两款个人贷款产品,平安普惠还有6款主推个贷,其中五款无抵押的业主贷、薪金贷、优房贷、寿险贷、车主贷,以及房屋抵押贷款的「宅e贷」。

2.4 小结:优雅地戴着镣铐跳舞

从微观产品层面来讲,陆金所的活期产品乍一看有些中规中矩,都是养老基金和货基宝宝,而不是一般 P2P 平台的自动转让债权池形式,但活期份额可以用于购买定期项目也增强了其流动性,可谓稳中求新,也让其用户体验上了一个档次;而定期产品就显得大胆创新,依托资管计划、信托计划、金交所设计的多种交易结构,绕过合规性条例让其定期玩法丰富多样(目前金交所合作的模式已被监管喊停下架),债权转让和 P2P 产品也各有亮点,给我们呈现了“如何优雅地戴着镣铐跳舞”。

平安普惠则是平安老爹一手带大的优质业务,陆金所继承后补足了其资产端优势。单纯从产品来看,现在的平安普惠使用大数据、人脸识别等科技手段实现快速在线放款让其在消费贷款领域保持不掉队的位置,但暂时没看到突出的亮点。

2.5 说说陆金所的高端产品和陆国际

冧酱看来,陆金所在高端产品线上的拓展和国际化产品上的探索,是符合国内消费升级趋势的,这也是陆金所走在行业前端的一个体现。但是具体的产品运营策略上,高端产品无法脱离线下的一对一服务,高净值客户更需要的是一个私人理财师对其资产进行规划和专业细致的产品介绍,而不是在一个网站或者 APP 上阅读一下产品介绍就豪掷几千万进行投资,互联网在这类高端产品中发挥的作用只是一个在线展示的窗口,以及提供了一个可以随时查看、管理自己资产的电子账户。

而陆国际宣传的“为全球普通个人投资者提供了投资过去只有私人银行客户才享有的丰富产品”,看似要把高端产品平民化,其实细想是个伪命题:普通个人投资者可以看,但没钱买,就算把份额掰小了卖,那些“私人银行客户享有的丰富产品”风险也更高,普通个人投资者也承受不起。最后,投资这些“私人银行客户享有的丰富产品”的投资者,还是原来那些尊贵玩家。所以,陆金所这表面上是要为普通投资人提供尊贵服务,实际上,说的是它要和私人银行抢尊贵客户了呀!

在学习金融产品的路上,冧酱与你们同在:)

—End—

本文由 @冧酱 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

谢谢!各个维度蛮细的,收藏!