起点课堂会员权益

起点课堂会员权益盘点:2015年度生鲜电商死亡榜单

生鲜电商从人人想做,到倒成一片人人都说不好做,历经三年时间。大量资本在生鲜身上烧干,这段历程能总结出哪些心得?

2015年12月16日,水果营行CEO易德被警方带走,这个成立于2014年10月,号称要打造生鲜界“阿里巴巴”的O2O电商企业,正式停止运营。5000名员工前途茫茫。

2012年,顺丰优选、亚马逊中国、淘宝农业频道、本来生活、京东商城食品生鲜频道陆续上线。因此这一年也被大家称为中国的生鲜电商元年。

《2014-2015年中国农产品电子商务发展报告》显示,2014年,我国涉农电子商务飞速发展,各类涉农电商达3.1万家。2013年全国生鲜电商交易规模达130亿元,同比增长221%,预计2014年全国生鲜电商交易规模将达到260亿元,同比增长100%。生鲜电商被称为电商领域新蓝海。

生鲜电商火热不假,然而由于供应链、冷链系统、物流等门槛要求,生鲜电商已是大玩家间的游戏。阿里系,京东系企业已在生鲜市场占据重要地位。而过不了生鲜门槛又抱不上大腿的创业者们,纷纷被洗牌。下面就来盘点一下被洗牌的那些生鲜电商。

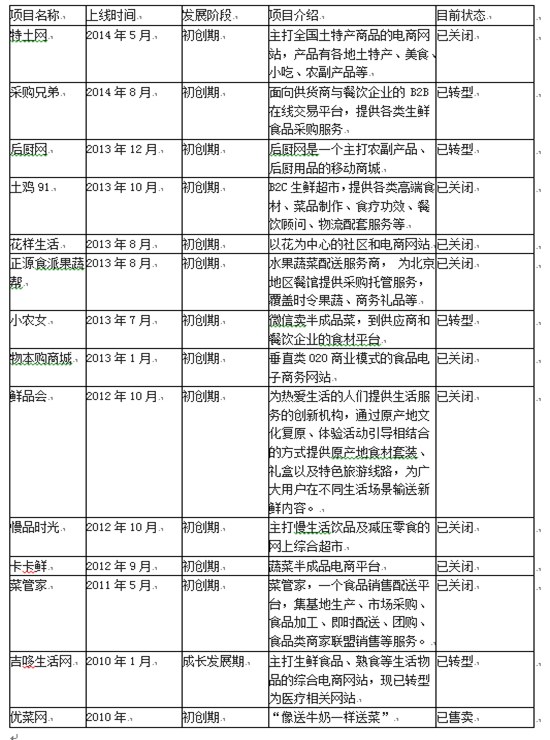

死亡项目列表

数据来源:IT桔子、天下网商

死亡为什么?

通过列表我们可以看到,死亡和转型的大部分是初创企业,且B2C企业为主,也有小部分B2B企业。如今生鲜电商已是大玩家的游戏,对于初创企业来说,机会并不多。

首先,一个强需求胜过一个好产品。

在2012年之前,生鲜产品放在线上卖,根本没多少人问津,没有流量,客单价又不高,就等于等死。当时大部分人购买生鲜的习惯还是线下,用户线上购买的消费习惯需要培养。据研究,当价格降到35%的时候,消费者就愿意为低价而改变消费习惯。砸钱补贴成为重要方式,万亿级生鲜电商市场就靠着补贴大战培养了用户消费习惯。

日前发布的《2014-2015中国农产品电子商务发展报告》显示,目前国内农产品电商接近4000家,但是其中仅仅只有1%能够盈利,7%有巨额亏损,88%略亏,4%持平,这意味着95%的都在赔钱赚吆喝,都在为培养用户习惯买单。

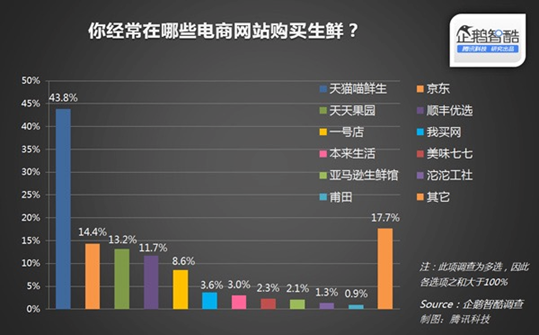

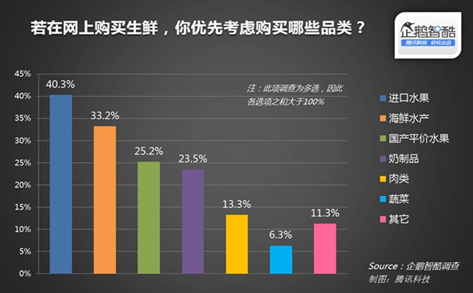

2014年5月成立的特土网,主打土特产品生鲜电商。目前其网站已关闭,高管也离职。从企鹅智酷调查可以看出,目前生鲜电商的强需求排在前三位的是:进口水果、海鲜水产、国内平价水果。因此,土特产只能算是很细分的需求,而目前用户购买土特产还主要以馈赠礼品、个人尝鲜为主,用户使用的场景有限。其中一个场景是在旅游时带回来给亲朋好友,这意味着不需要电商。另一个场景会在大的电商平台购买具有品质保证的产品。2010年的时候,淘宝的特色中国频道就已经上线了,随着生鲜类目的丰富,可以说在2014年特土网成立的时候已经品类繁多,包罗万象了。此时京东、顺丰优选、本来生活等大的平台也在发力,特土网在细分需求已被瓜分的情况下,产品和供应链又没有特色,不得不关闭。

初创公司挑战生鲜门坎太高

其次,生鲜产品做电商要面对供应链、冷链系统、物流三方面的难题,作为初创公司,很难将三方面协调处理好。

生鲜的供应链杂乱,品质难以保证。要保证用户的满意度,必须标准化品质。死去的大部分初创公司,在供应链和商品标准化方面都没有过关。更何况,对于创业公司来讲,生鲜单价一般比较低,加上冷链和物流的消耗,据统一,行业内平均损耗率为20%,利润就可以预见了。

生鲜电商砸钱的地方,除了用户补贴,大头的部分还是冷链系统和物流体系的建立。在采访“天天果园”王伟时,他曾说过“生鲜电商太难做了,这辈子不想再来一次。每次的融资大部分钱都用来买冷链和物流设备。”

物流方面更是麻烦,首先大部分创业公司都不具备自建物流的能力。但是如果没有自己的物流,安全和体验都难以保证。尤其物流产品还是入口的生鲜食品。另一方面,如果排除上面难题,选择了靠谱的第三方物流,生鲜产品的物流成本是非常高的。据《天下网商》采访进口肉类电商比夫家人电商负责人马龙时,他曾说,包装费+内部冰袋+第三方物流成本,大概就有30元左右。

比如2010年创建的优菜网,口号是“像送牛奶一样送菜”,目的解决送菜物流问题。但是也在2013年1月随着创始人丁景涛发出的150 万转让的信息而被售卖。后来他解释说:“优菜网失败的根本原因就是用户体验没上去。”前端供应链把控不了,物流跟不上,失败成了不可避免。

生鲜电商的投入就像无底洞,如果是做电商平台,前端面对需要补贴的用户,并且要不断扩大市场,后端要不断完善冷链系统,物流系统,产品标准化。

采购兄弟成立于2014年8月,后来更名为天平派,2014年10月获得天使轮融资,2015年6月获得A轮融资。做的是主打餐饮食材的一站式B2B交易服务平台,主要为中小餐饮机构提供原材料的采购对接服务。属于较早进入食材B2B行业的一批企业。

小农女一开始做自营的2C半成品菜模式,后来由于2C的半成品生鲜电商客单价低而配送成本高,导致项目夭折,转型为2B的餐饮食材提供商,但由于自营模式依然面临采购成本高、食材损耗率高、物流保鲜成本高这“三高”难题,也转型为平台模式。

目前在B2B餐饮食材领域还有饿了么的“有菜”商城,以及2014年12月成立的信息撮合模式“比菜价”。综上案例,大家都采取比较轻的平台模式,目的就是避免碰触供应链上游、物流和冷链。

未来趋势:品类多元化+线上线下一体化

不管是综合模式还是垂直模式,不管是平台模式抑或自营模式,品类多元化都是生鲜电商未来发展一大趋势。对于平台来讲,需要扩大品类留住用户,给用户更多选择,以提高用户消费的频次。

正因为这样,比如天天果园从本来以水果为主的水果电商,变成了国内外水果、生鲜产品的多品类生鲜电商平台,还有不少以国内产品为主的生鲜电商也正在积极拓展自己的国际供应链。

2005年成立的易果生鲜,经过十多年的积累,如今也成为为数不多的全品类生鲜电商。在《天下网商》采访易果生鲜金光磊时,他说到,做全品类生鲜为什么这么难?难不仅体现在采购上,更表现在仓储上,但这也正是生鲜电商核心竞争力的体现。

在线上线下一体化方面,拥有强大品牌支撑的生鲜电商,在商家获取和用户获取上具有明显优势,许多厂商以社会化物流和自身物流作依托,在生鲜这条路上越走越远,大公司、大型平台具有创业者无法比拟的优势。

如今,O2O已经成了伪命题,任何一家企业都需要实现线上线下一体化,目的只有一个,更好的为用户服务。用户在哪里,产品就要在哪里,根据不同的消费习惯,制造不同的消费场景,管他是这个O还是那个O。

作者:刘惜墨

原文地址:http://i.wshang.com/Post/Default/Index/pid/41968.html

- 目前还没评论,等你发挥!