起点课堂会员权益

起点课堂会员权益拼多多市值超京东,它经历了什么?

本文梳理了拼多多发展的三个阶段,并从中分析总结了它的成功秘诀。

10月24日,拼多多股价出现暴涨,截至收盘,股价收报39.96美元,上涨12.56%,总市值464亿美元,超过京东,成为中国第四高市值的互联网公司。

这个消息一出来,许多从来不关注拼多多的人也开始对它感兴趣了,毕竟京东是大家所熟知的。拼多多怎么就超过京东了呢?这个被称为“骗多多”、“坑多多”的APP,是如何一步步走到今天的呢?

我整理了一下拼多多的大事记:

我便是在2018年5亿元补贴那会开启了在拼多多的第一次购物,买了一个华为Mate 20 Pro。选择拼多多这个渠道购买的原因很简单,价格全网最低。不得不说,拼多多臭名昭著的时候,确实感觉在上面买东西有损自己形象,别人不问起,也不会主动提起这个手机是在拼多多买的。直到今年百亿补贴一出来,越来越多高收入的朋友在上面买iPhone。作为拼多多用户,才慢慢有点挺直腰杆的感觉。

拼多多确实是个让许多人反感的APP,七大姑八大姨发来的砍价链接,一次又一次的安装又卸载,真的让人无奈。但是当我花上个把月,去了解这个公司,去了解创始人黄铮,深入去体验拼多多每一个功能时,会觉得这真的是一个很不错的APP,会让人越用越喜欢,越用越离不开。

本文将从三个阶段来分析拼多多如何在众多电商平台中脱颖而出,取得现在的成绩。

第一阶段(2015~2016):另辟蹊径的拼多多

众所周知,在拼多多进入大家视野以前,已经有各种各样的购物商城:大而全的综合商城如淘宝、天猫、京东,专做内容电商的小红书,跨境电商有网易考拉,还有盒马、每日优鲜等生鲜电商…线上购物的兴起,很大原因是得益于线上巨大又便宜的流量,这使得商家有更多让利空间,从而降低商品价格。

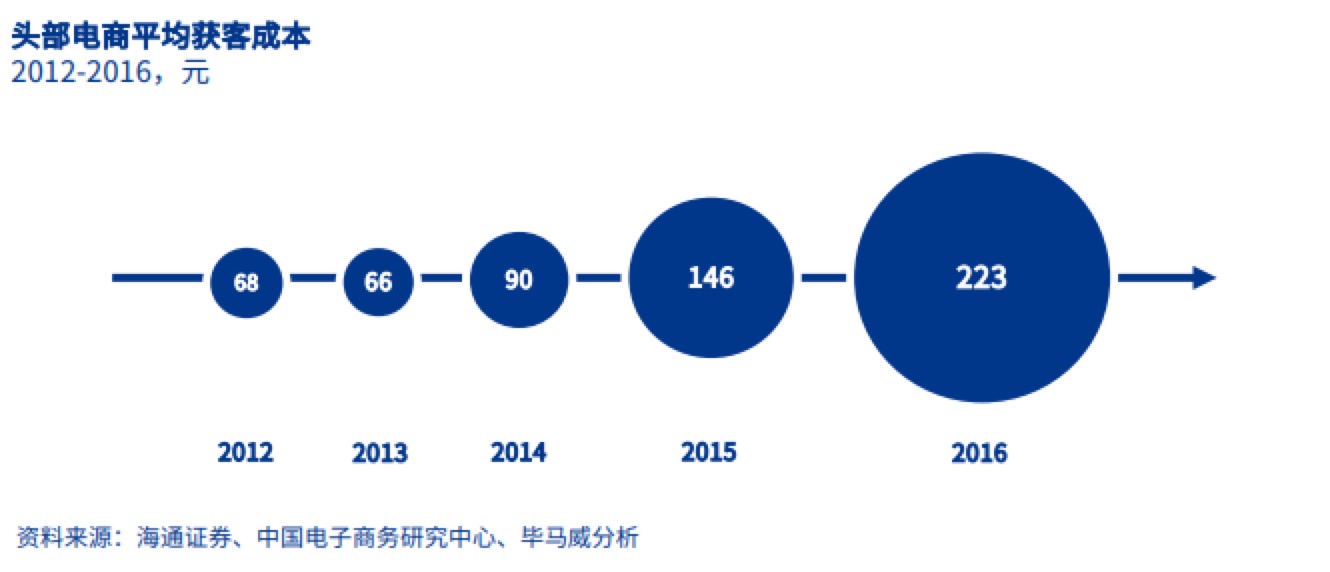

但是,在保持多年高速发展后,我国互联网时代的人口红利已被渐渐消化,线上用户规模增长减缓。主流头部电商平台线上新增活跃用户营销成本逐年升高。2015年,人均获客成本达到了146元,到了2016年,更是达到了223元!

当线上流量成本不再具有价格优势,如何从现有的消费者中获取更多的商业价值,成为头部电商急需解决的问题。

对于这些已被网购洗礼多年的用户,想从他们身上获取更多利益,各大电商平台都是朝着消费升级上发力。像网易严选、淘宝心选、小米有品、京东京造等,都是致力于为用户提供更具有品牌价值、更高质量的商品,为用户创造更能体现自身品味的购物体验。

但是拼多多另辟蹊径,它把目光转向了未被开发的下沉用户。

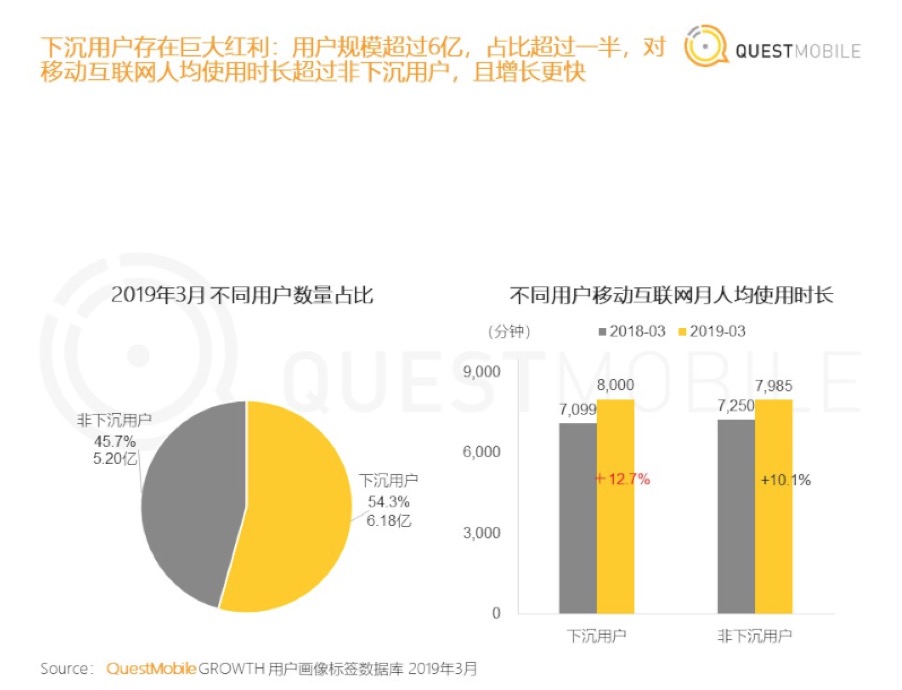

所谓下沉用户,指的是三线城市及以下城市的用户。没有去找2016年拼多多起步时的数据,只看2019年QUEST MOBILE的数据也能看出下沉用户所占的比重之大。截至2019年3月,下沉市场用户规模已超过6亿,在国内整体移动网民用户中占比超过一半。

这群用户也有显著的特点:线上时间多、价格敏感、习惯线下购物,相信熟人圈子。

这是一群被忽略的群体,因为让他们网购的教育成本太高了。就好比我们要教爷爷辈的亲戚用微信,基本要手把手教,而且都不一定能教会。会觉得让他们进入网络世界都是一种打扰,让他们使用微信似乎都有些强人所难。何况是购物呢!可是拼多多就愿意去做这样的事情!

用黄铮的话讲:各大电商平台在寻求消费升级,拼多多也要做消费升级。

对于还不知道如何使用网购的人群来讲,如果能够让这群人通过网购轻松买到性价比更高的商品、获得更好的购物体验,便是一种消费升级。

以前他们以线下消费为主,并不能熟练进行线上购物。有些虽已接触网购,却仍觉得无从下手,各种复杂的营销手段看得他们眼花缭乱,好评差评看来看去仍无法真正感知商品质量。作为价格敏感型用户,最后都是抱着试一试的态度,去选择那些比线下更低价的商品,结果买到的东西并不称心如意,繁琐的退货过程也让他们不再尝试。他们还是喜欢线下明码标价,可摸可感的商品。

这些下沉用户购物的需求点很明确:

- 要实惠:用户追求性价比,商品一定要足够低价,要比线下更低价。

- 够简单:用户不懂网购,购物方式一定要足够简单、决策成本一定要足够低。

拼多多瞄准这群用户的需求,找到了突破口。一上场便使出砍价和拼团两个大招。

1. 拼团

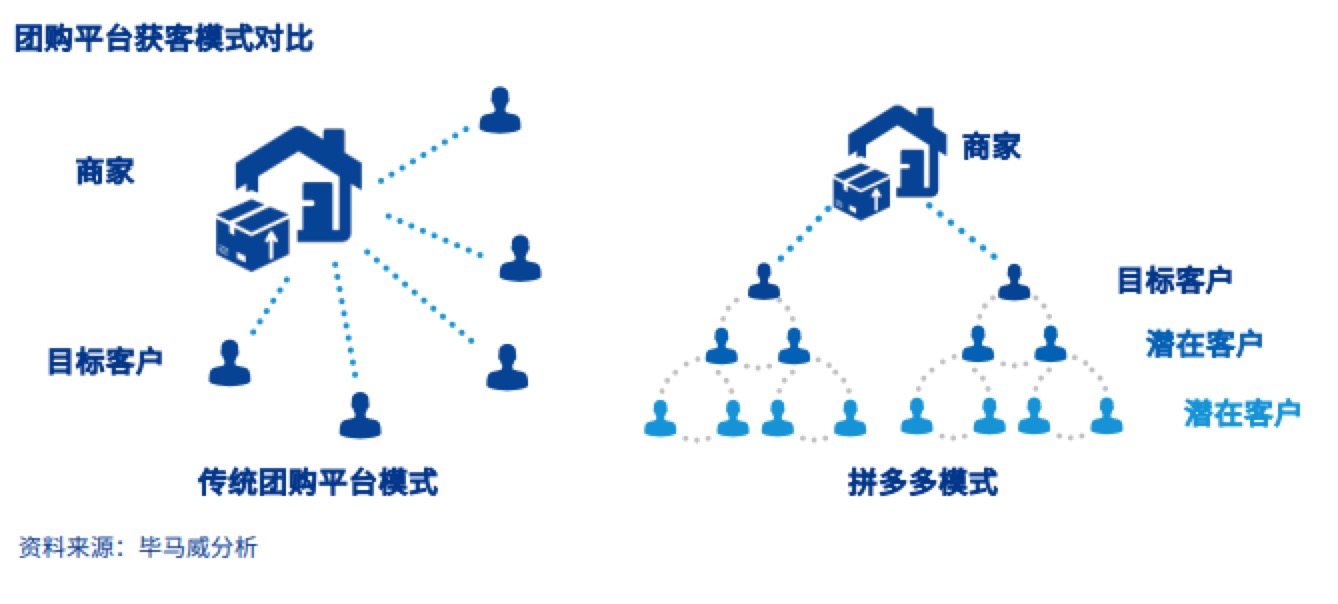

先说拼团,模式很简单:用户选择好一个商品,便分享给好友,好友参团了就可以直接购买,等待收货。

其实拼团并不稀奇,早在百团大战期间,大家就已经对团购相当熟悉。团购的本质便是:买的人多,价格就低,卖家薄利多销。但是像美团和大众点评这样,说是团购,重点还是在于“购”,打开APP就能以团购价购买,并不需要去找人“团”。

这种模式,流量仍然是中心化的,“找到一个用户,完成一次交易,再找下一个用户,才能完成下一个交易”。

而拼多多的拼团是真的严格意义上的团购,因为侧重点在于“团”,严格区分个人买和拼团买的价格。于是很多人为了低价愿意发起拼团,自觉地为商家推广,形成一种病毒式传播,在短时间内达到大规模的裂变。这便实现了“找到一个用户,能完成多次交易”的效果。

要让拼团达到好的裂变效果,涉及到三个关键因素:

- 低价:价格足够低。所以拼多多必须直接找到商品源头,砍断中间商。

- 高频:要尽可能多人买,卖家才能薄利多销降低价格。什么东西容易成团?小额高频的日用品。好友买的东西,刚好自己也需要。

- 熟人圈:要选择好友聚集的平台进行分享,熟人背书易成团。

无疑,拼多多这几个关键因素都把握得很好。拼好货时期,主打的是拼水果生鲜和日用品(纸巾),在渠道上压缩供应链,直接工厂或农场供货,于是有了低价的可能。而且充分利用了微信这个大的社交平台,让用户形成快速的裂变。

用户突然发现,购物变简单了。以往自己上网挑选商品,货比三家甚至十家都难以选定商品。因为商家套路太深,多变的商品价格,真假难辨的好评,复杂的营销方式,看得头昏眼花。而拼团的方式,有好友背书可信度便高了许多。这毕竟是好友筛选了一遍才来拼团的商品,好友都买,肯定靠谱。

关键是操作还特别简单,不用下载APP,点开好友的链接,就能快速注册拼多多,进行参团了。购物变得非常自然顺畅,以前是“不知道买什么”,现在是“好友分享的我也刚好需要”。

2. 砍价

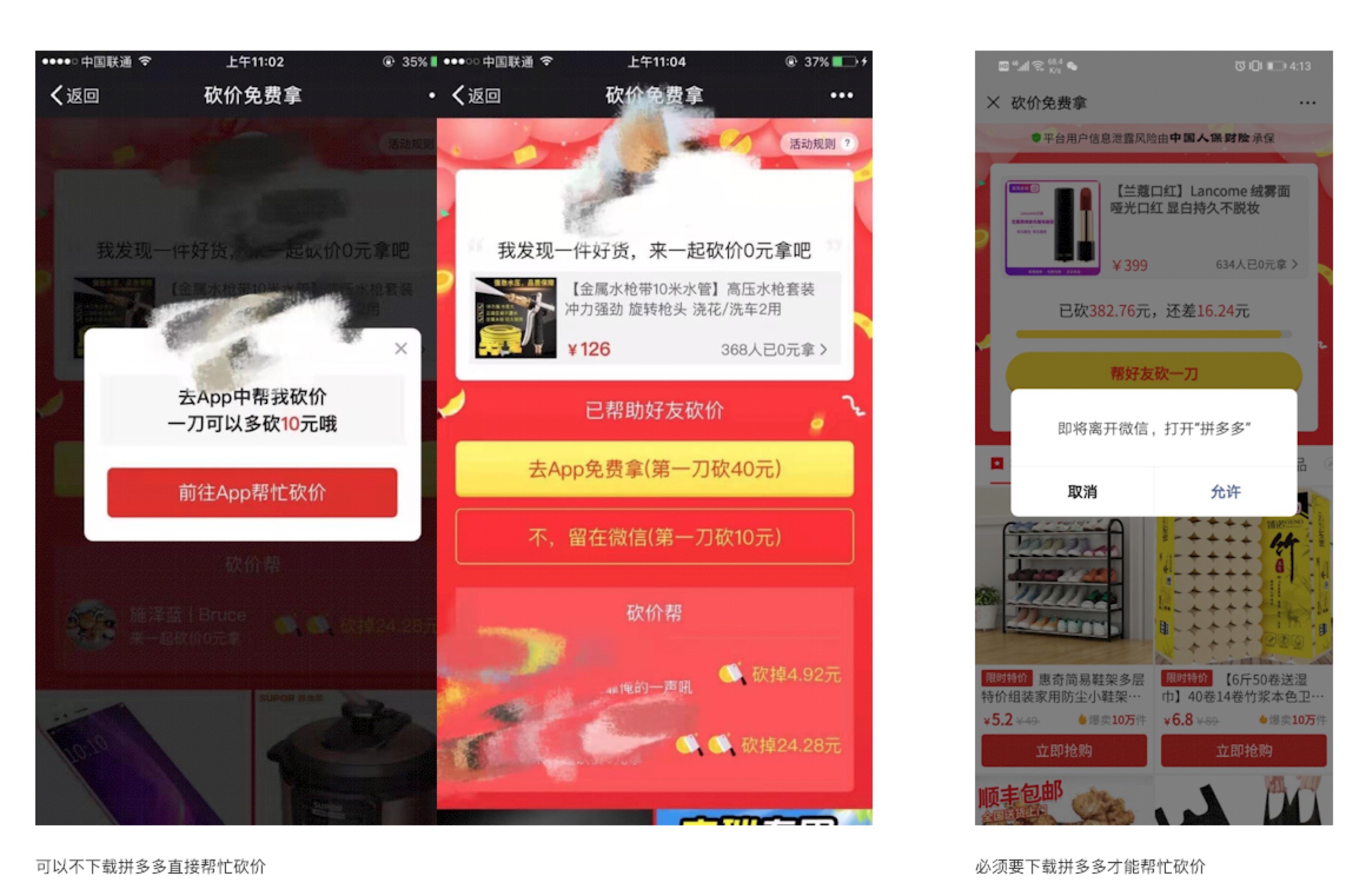

砍价也是异曲同工,原理大家一眼都能看懂:让更多人帮自己砍价,就可以用尽可能低的价格买到商品。这中间并没有很高大上的技巧,门槛极低,只要转发求砍价就行。看到好友发来砍价链接,自己也马上可以发起砍价来获得这个商品,并不需要在茫茫商品中寻找自己想要的那一个。

拼多多迭代的多个版本中,基本都是要求用户有下载APP才能参与砍价,也有些版本是可以直接在微信帮忙砍价。但不管如何,对于下载拼多多都是强诱导性的,比如:下载后可以帮好友砍更多,下载后自己发起的第一刀可以砍更多(见左图)。

不管是碍于情面,还是真的感兴趣,又或者是规模效应的影响,很多人真的去下载了,拼多多的目的达到了。

通过拼团和砍价,拼多多取得了惊人的成绩:上线两周粉丝突破百万,到了2016年2月,付费用户超1000万,2016年7月,付费数量突破1亿。

这个阶段,拼多多的定位是极其清晰的,就是社交+电商。选择性价比最高的生鲜和最高频的日用品,借助微信海量用户,围绕低价和分享来进行拉新和留存。

第二阶段(2017):加速扩大影响力

但是靠低价来获取这些购买力相对较低的下沉用户,并非长远之计。 用户既然能被低价吸引而来,也可能被其他平台用低价吸引而去,光靠低价是很难获得用户粘性的,要想其他办法留住用户。

1. 游戏化玩法

首先是游戏化玩法,游戏是养用户极好的方式。打开拼多多APP,会发现游戏化玩法遍布其中,每一个弹窗都极具诱惑力,处处都充满游戏特有的不确定性,这使得购物变得充满趣味性和成就感。

关于游戏化玩法,在后面版本的多多果园、助力享免单、金猪赚大钱都体现得淋漓尽致,这里先不展开分析了。

2. 扩充品类

其次是扩充品类。用户初识拼多多基本是通过水果和日用品(如纸巾),但是把用户吸引进来后,光有这些是不够的,要让用户尽可能地在这个平台消费,就要扩充品类,让用户“想要的都可以拼着买”。

整理了2017年拼多多主要的版本迭代,可见新增了许多频道页(图中标爱心的地方),如母婴频道,电器城、手机充值频道。

3. 获客

同时,在获客方面,拼多多不再只瞄准三四线城市那些初识网购的人群了,而是要覆盖到全网的追求性价比的人群中(包括淘宝用户),扩大自己的影响力。下沉市场虽然还有增长红利,但是一二线城市的存量市场也非常大,必须也要分得一杯羹。

拼多多开始在一线城市地铁公交投广告、赞助热播电视剧和综艺,来提升产品的知名度刺激用户保持高速增长。从3.29.0和3.30.0可以看到,拼多多独家特约浙江卫视中国新歌声,赞助爱奇艺全网首播,特约赞助东方卫视极限挑战,总冠名腾讯视频全球放送。仅《极限挑战》的特约赞助权,拼多多就花了1亿元。

这一阶段还有个不得不提的神曲《拼多多》,“拼多多,拼多多,我和你,拼多多。来一起一起拼多多,不管有事没事拼多多。拼多多,拼多多,拼得多,省得多。拼就要就要拼多多,每天随时随地拼多多,拼多多!”

这个有魔性的神曲,跟当年的脑白金广告有得一拼。

效果是显著的,到了2017年9月,拼多多用户数量突破2亿,到了12月,用户数量突破3亿。

第三阶段(2018~2019):大量拉新+疯狂补贴

2018年,随着阿里推出“淘宝特价版”、京东推出“拼购”、唯品会推出云品仓项目、网易考拉推出“拼团”,拼多多面临的竞争越来越大。

最初砍价、拼团已经不再像当初那样能产生巨大的裂变效果了,而且也不可能永远地寄居在微信里面。

所以拼多多要用更快的速度和其他平台来争夺用户,数据显示,2018年拼多多营销费用一共134亿,其中有70亿是用于线上效果广告(直接引导用户下载APP),到了2019年仍然持续投放。

(数据来源:App Growing)

拉新并不是为了让这些用户来平台买不称心的假货山寨货,要留住用户,必须要扭转在用户心中的形象。除了加速对平台内商品的监管,拼多多做了更轰动的事情:疯狂补贴正品,让用户花少点钱买正品,

2018年的“品牌下乡”,拼多多已经补贴了40多亿。到了2019年618期间,更是上线了声势浩大的百亿补贴,不是满减、不是优惠券,就是直接投入真金白银,针对全网最热的大牌进行降价补贴。

iPhone、华为、戴森等等大牌商品,统统打破了历史最低价,这一波操作让拼多多再次赢得了一二线城市用户的关注。靠着极低价的iphone 11, 拼多多已经成为许多人购买iphone新手机的首选渠道。虽然开始很多人还是半信半疑地观望,但是与官方渠道几百甚至上千的差价,还是有很大诱惑力的,加之有中国人保财险承保的正品险,以及一个又一个的好评,很多人还是投降了。

数据显示,拼多多整个618期间,iPhone系列产品卖出了35万部以上;戴森有七成订单来于一二线的城市用户。

不得不说,拼多多在花钱这一块是很舍得,在平台上大部分东西都在几块几十块时,能够直接补贴几百上千让用户买四五千的东西。这个决策足以体现拼多多的决心:一定要扭转在用户心中的形象。

很快京东也推出百亿补贴,称是史上最大幅度的优惠。今年的双十一竞争很激烈了。

结语

为了认真研究拼多多,每个功能都深入体验了一番,光砍价群就加进去了几十个,在群里近距离接触这群为拼多多疯狂的用户。真的感觉拼多多无论从战略模式还是产品设计,都有很多值得学习的地方,每一个角度展开来讲都可以单独写一整篇文章,所以本文只选取了某些角度,并不能面面俱到。

有机会的时候,想单独写一篇来分析它的游戏化玩法。如果能提炼出拼多多各种玩法的精髓,相信也能在某些小领域取得很好的效果了。

最近还在其他APP中看到了拼多多的痕迹:当正在体验月卡时候,就发现淘宝也在内测月卡功能,与拼多多非常相似;下载了个粉象生活,又发现里面很多玩法,像助力、砍价,也有拼多多的影子。

至于外界一直争议的拼多多假货问题,我确实是相对乐观。想想淘宝当年也是假货不少,有了天猫和各种整改,现在很多年轻人已经忘记它以前是怎样的了。京东一直都说是二手东,照样是很多白领人士的首选。

作为一个平台,必然有各种各样的问题,我很期待看到拼多多是如何去发展。所以每次看到朋友义愤填膺地说拼多多都是假货,一口咬定这辈子都不会在上面购物时,我觉得他们有些浪费精力。毕竟拼多多不是没有在努力,现在它暂时只能是这个样子,如果自己对品质比较有要求,可以观望着先不买。

对拼多多也有失望,比如都大手笔百亿补贴了,为什么要在海蓝之谜没有授权时,就到处投广告说授权了,并放在百亿补贴商品中呢?

一个平台早期时候比较混乱,很多假货,大家可以容忍。如果后续没有努力为消费者提供更好的服务,诚心诚意让消费者买得安心,大概也难以长久发展。

本文由@格萝小姐 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

拼多多的硬性问题也很多,不整改迟早会走小黄车的路

看vivo oppo,就知道拼多多能走到多远

身边以前很多不用拼多多的,现在都在用了

百亿补贴后,拼多多用户数在6月到8月增加3542万中,估计就有你身边的人

写的非常棒啊

谢谢鼓励

详细分析了发展历程,果然执着认真的人更容易成功

这是不是在夸我哈哈

不光夸你 还想加V学习 😡

哈哈我的微信号写得那么明显