起点课堂会员权益

起点课堂会员权益互联网保险产品设计那点事(一)

通过全站搜索结果发现,关于互联网保险产品的文章大多都是行业趋势和前端类产品运营方向的内容。几乎没有互联网产品经理(非产品运营)在互保公司的产品工作相关内容的科普。因而我想通过几篇文章跟大家聊聊产品经理从事互保行业所需要了解的产品内容。

互联网保险现状简述

互联网保费收入自2014年 随着互保以众安为首的互联网保险公司的问世和崛起,互联网保险行业进入爆发式成长阶段。

上图为艾瑞报告提供的数据。

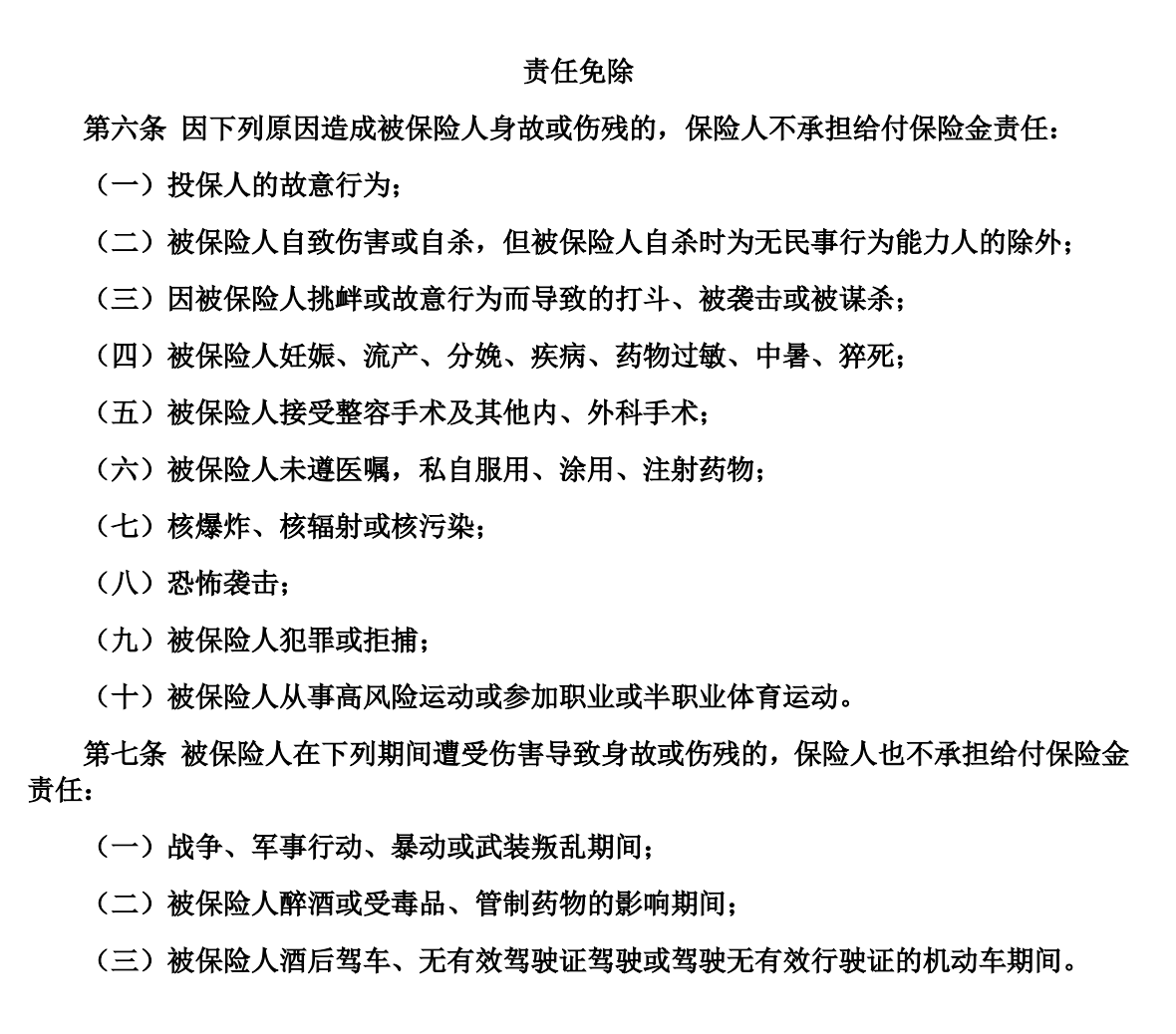

健康险发展现状

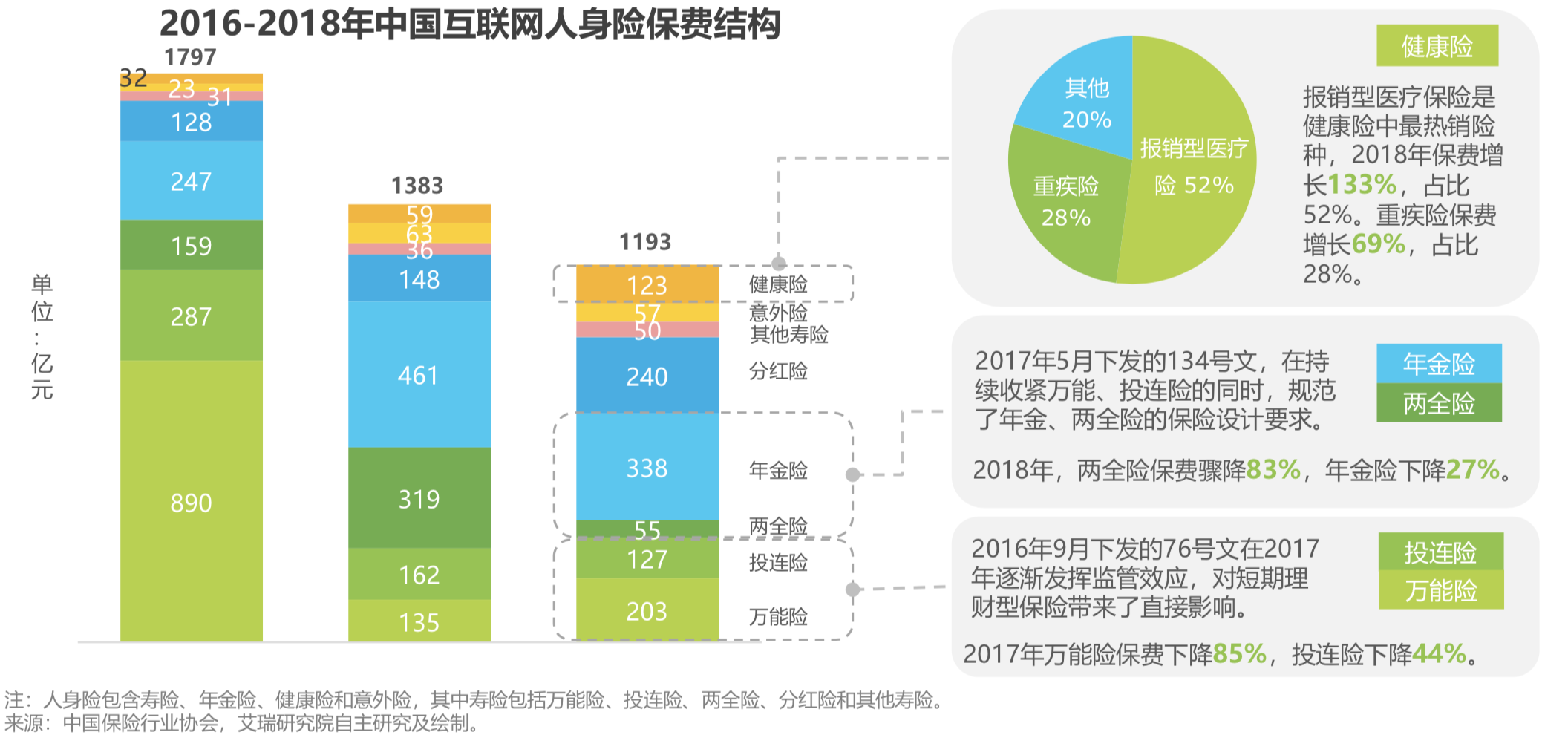

在整体互联网保险行业的保费收入负增长的大环境下。互联网健康险逆势而上。如下图所示。

上图为艾瑞报告提供的数据。正如艾瑞研究报告所述:

寿险业务2018年保费收入为675亿,较2016年下降了55%,而健康险却逆势高速增长,2018年保费收费增长108%,成为互联网保险领域发展的唯一亮点。目前健康险发展仍然以短期医疗险为主。终身重疾险、定期寿险等更有利于保险公司发展的长期险却难以在互联网渠道打开市场。

财产险发展现状

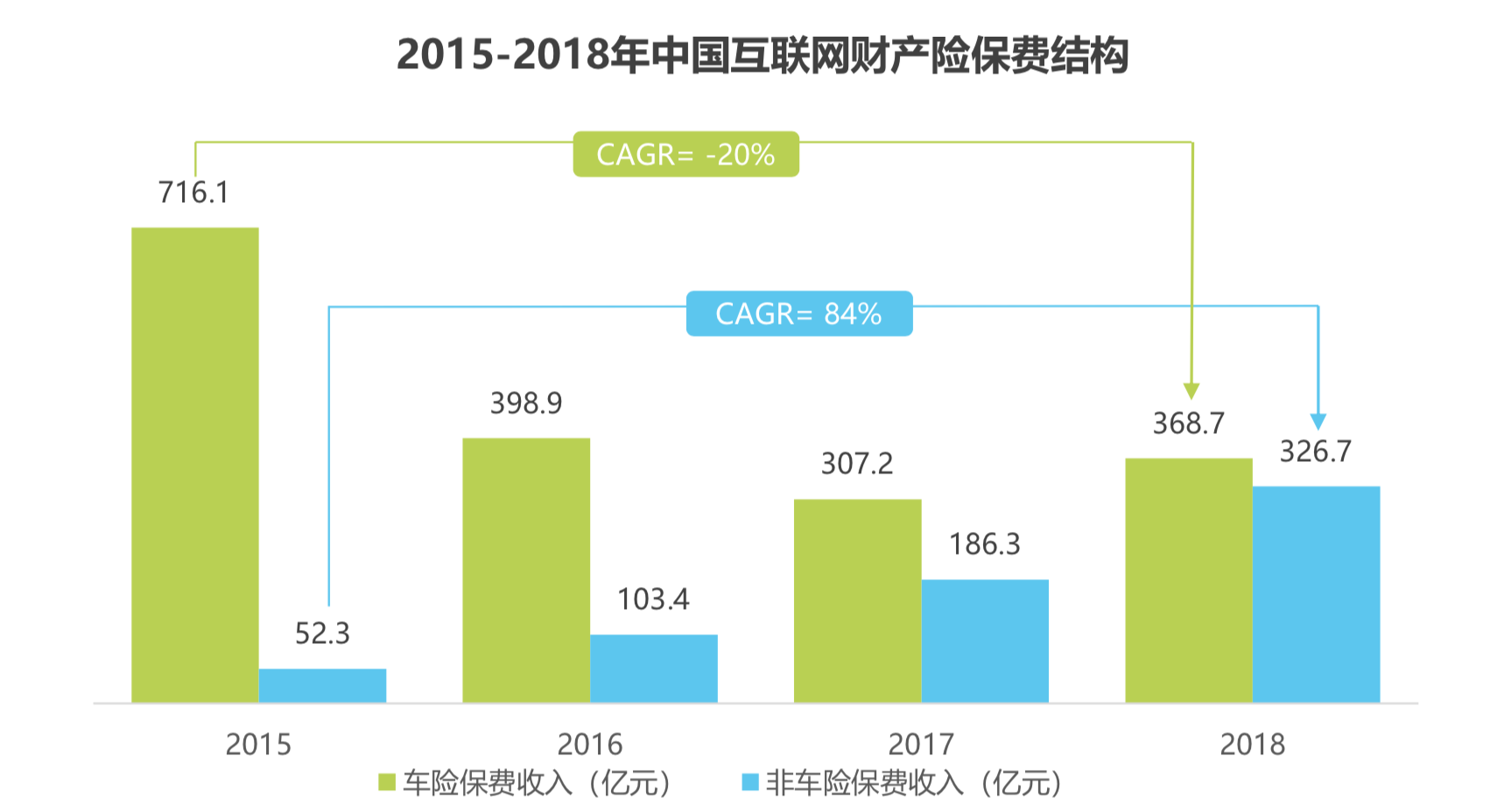

2018年互联网非车险业务在互联网财产险中的占比已接近50%,这较大程度上得益于互联网财产险的场景适用范围的延展和意健险的高速增长。

上图为艾瑞报告提供的数据。

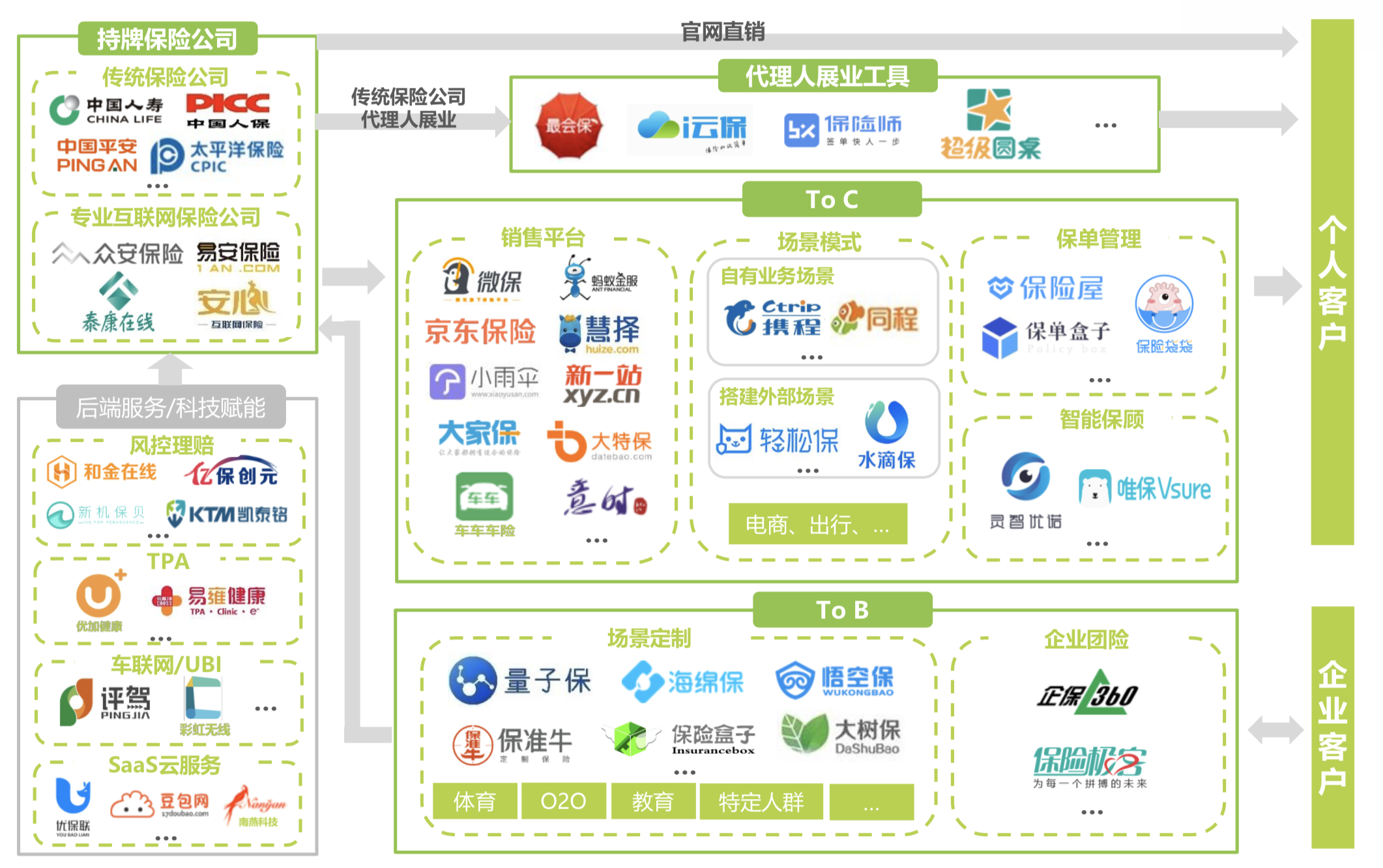

互联网保险企业分布

根据艾瑞数据提供的互联网保险企业图谱,大致可以分为以下几个维度的方向:

险种维度:

- 寿险;

- 财险(非车险);

- 车险;

- 健康险;

用户维度:

- 2C:面向消费者;

- 2B:面向企业;

- 2A:面向经代代理人;

业务维度:

- 「主生产」互联网保险企业:持有保险牌照或互联网保险牌照;

- 「主售卖」互联网保险经代企业:主要为持有保险经代牌照或互联网保险经代牌照;

- 「主维护」互联网保险第三方服务管理企业:如TPA企业或保单管理企业等;

目前在绝大多数互联网保险企业中,保险产品部(此处指业务产品)作为核心部门,互联网产品部门作为次要部门,存在的价值在于提高保险产品的新增销售量和保单的续签率,降低保险产品的管理成本。

所以接下来计划产出的几篇短文主要针对上述的财险及健康险中「售卖角色」及「维护角色」的互联网产品工作内容进行讨论。因为互联网产品经理对「生产角色」的影响力和参与度很低。

互联网产品的主要产品策划工作

在开始专业模块分享之前,需先同步一些保险行业专有名词及概念。

- 保险产品:保险公司售卖的一套保险方案。

- 保险方案:保险公司售卖的一个具体方案。

- 保险计划:保险公司售卖的一个具体方案中的根据特定分类(如员工层级)进行扩展的升级方案(一般存在于企业补充医疗保险);

- 保险责任:保险方案中的一条具体规则;

- 保单: 保险人与投保人签订保险合同的书面证明。即保险方案被售卖后,生成的一份具体的单据;

- 保全: 保全是指保险公司围绕契约变更、年金或满期金给付等项目而开展的售后服务工作。通俗的说法就是保险公司为使客户的保单有效,在客户的要求下,对保单进行变更,进而为客户服务。

保险产品通用模型如下:

- 一个保险产品内有一个或多个保险方案;

- 一个保险方案内有一个或多个保险计划;

- 一个保险计划内有一个或多个保险责任;

- 一个保险责任内有一条或多条理赔规则;

概念说明案例

案例数据来源:http://baoxian.pingan.com/product/tuanyixian.shtml?WT.mc_id=T00-Brand-XZ07124-006-009681&WT.srch=1

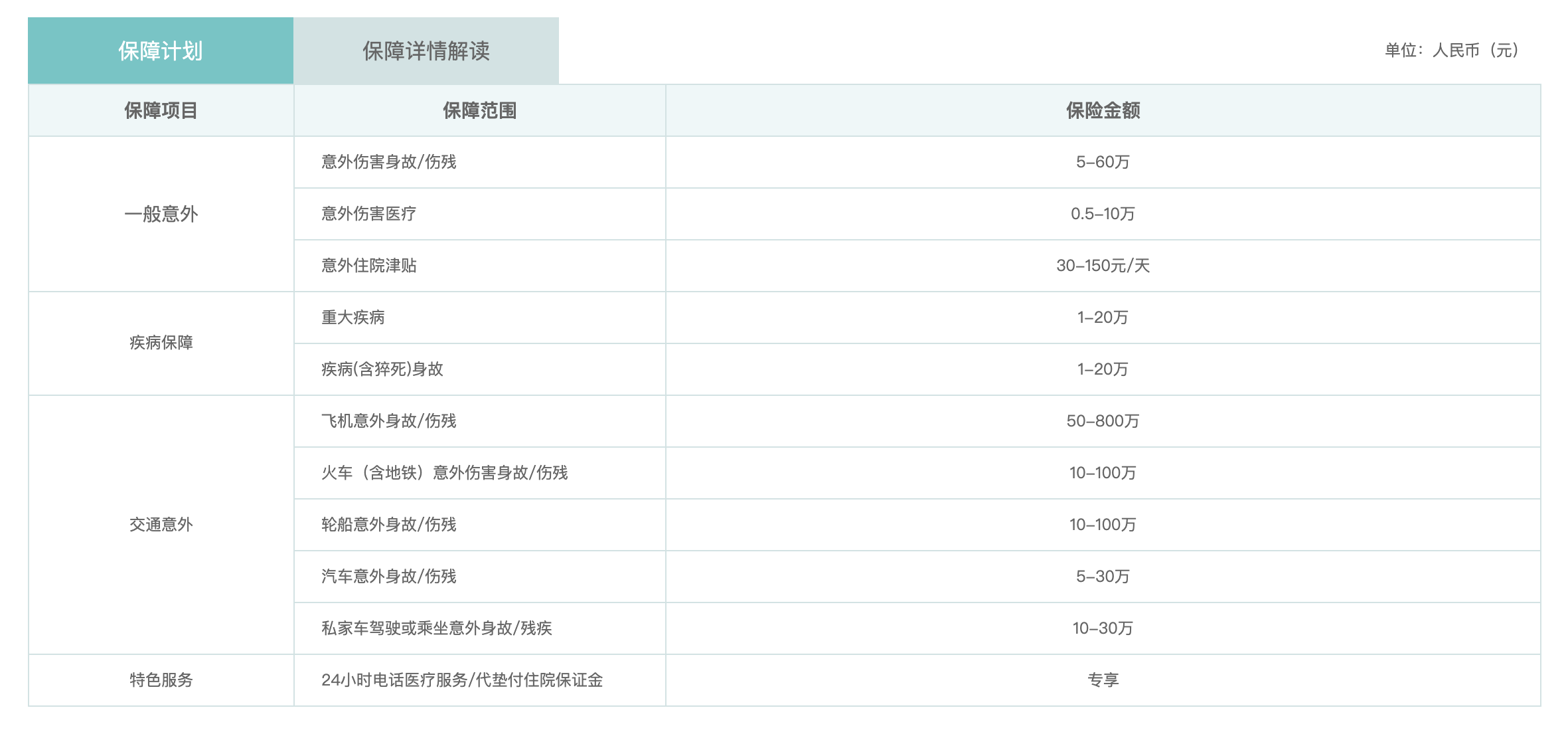

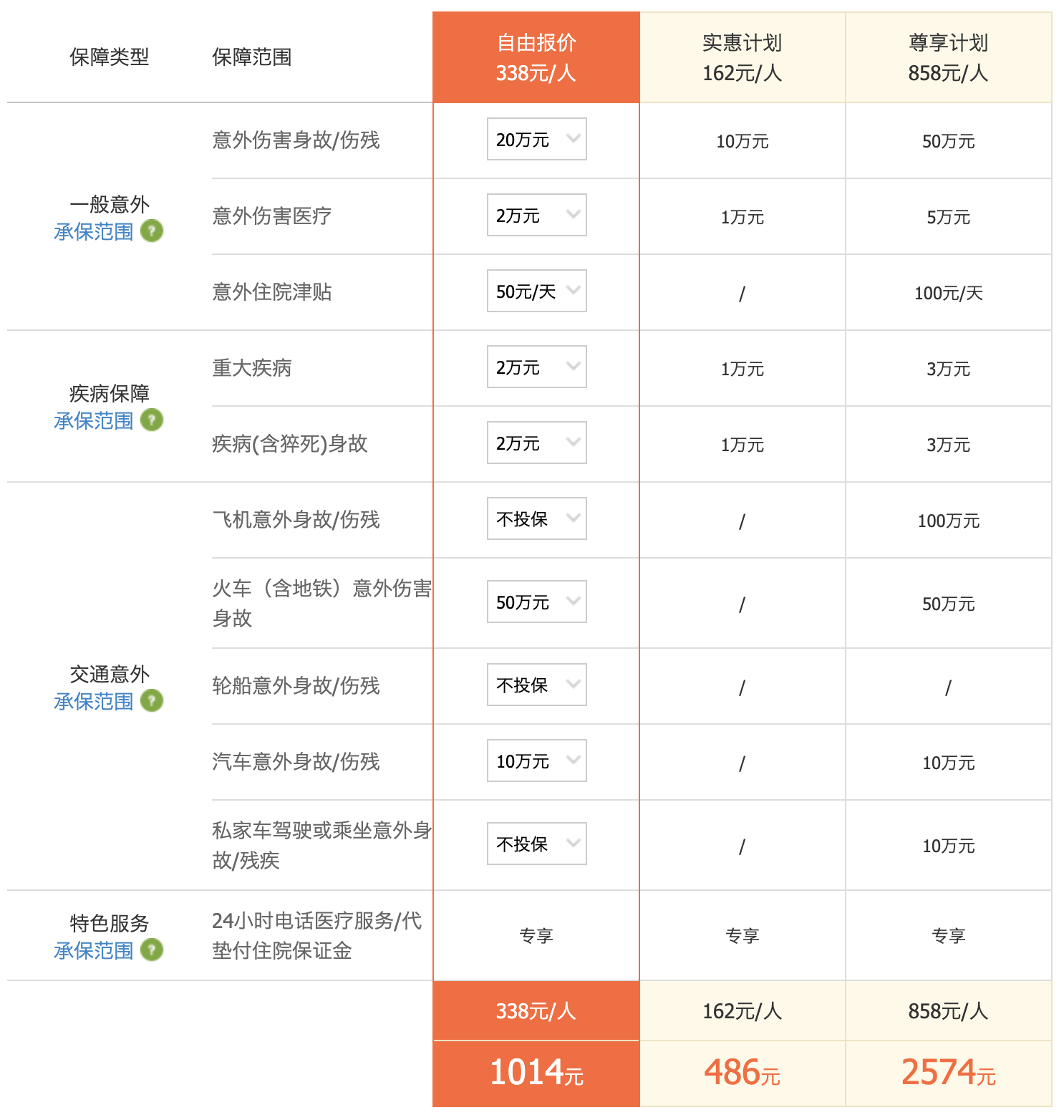

保险产品 示例1:

上图2为平安保险售卖的一个【企业团体综合意外险】的保险产品。

保险方案 示例2:

示例2中,选中的橙色框体内为【企业团体综合意外险】这个保险产品中的一个保险方案,该保险产品如图所示,有两个个保险常规方案和N个定制化方案(根据保额不同生成不同的保险方案)。

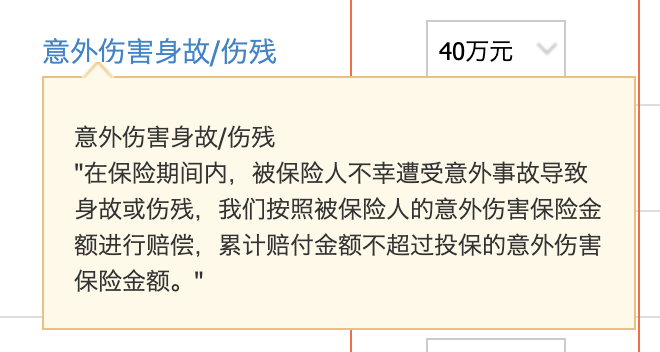

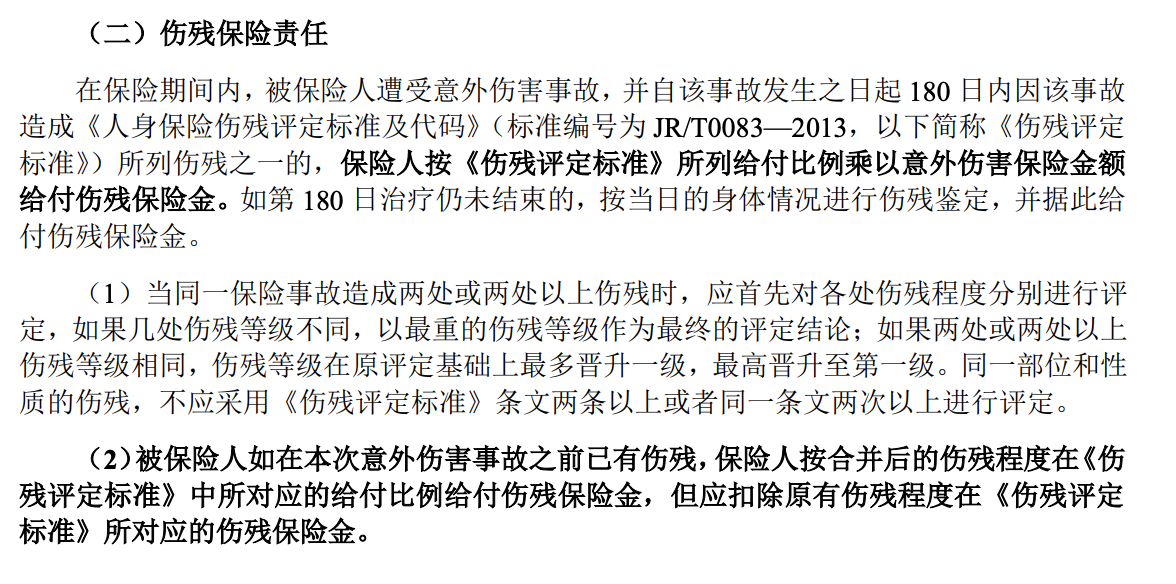

保险责任 示例3:

示例3中,【意外伤害身故/伤残】及为1条保险责任。该保险责任在一个保险方案中只对应一个保险额度。在示例2中,每个保险方案中有10条责任和 一条保障服务(特色服务)。

理赔规则 示例4:

示例4中,就是保险责任对应的理赔规则说明。

特别说明:该保险产品,并没有保险计划。因在保险方案中,没有根据员工层级分出子方案。所以该保险产品层级:1套保险产品—>2+N个保险方案—>10条保险责任+1条保障服务;

保险产品售卖角色

为保险承保前所需支持的产品模块,主要模块如下,

保险产品管理:

该模块是互联网保险系统的核心组件之一,任何一家互联网保险企业的产品架构中都有该模块。该模块主要对保险产品,保险方案,保险计划,保险责任的字段信息和规则逻辑进行维护管理。

保险渠道管理:

因为绝大多数互联网保险企业的售卖方皆为渠道销售,因为对渠道保险销售的管理尤为重要。

保险企业管理:

此处保险企业分为供应侧和需求侧,供应侧多为保险公司,需求侧多为投保企业和被保企业。保险企业管理的重要性主要体现在各大保险公司对应险种,保险产品规则有各自规则标准库。而投保企业和被保企业则因为关联强弱及客制化需求的不同,需要产品经理进行系统化维护。

核保风控管理:

核保定义: 指保险人在对投保的标的信息全面掌握、核实的基础上,对可保风险进行评判与分类,进而决定是否承保、以什么样的条件承保的过程。

从以上定义可知,核保风控管理即为对被保险标的(保险保障的对象)是否可以购买指定保险产品进行规则审核。

保险保单维护角色

为保险承保后所需支持的产品模块。主要模块如下,

保单保全管理:

保单分为团体保单和个人保单,简称团单,个单。保全工作是保险公司承保后,除理赔服务外对被保险人维护的主要工作。主要维护行为有保单增员,保单减员,保单加费,保单减费,保单续保等。

保险理赔管理:

保险理赔是互联网保险系统中最复杂的产品模块之一。根据险种不同,理赔的流程和节点规则也各部相同。在后续文章中会重点分享这个模块。

核赔风控管理:

核赔定义:保险核赔是指保险公司专业理赔人员对保险赔案进行审核,确认赔案是否应该赔、应该怎样赔或应该怎样拒赔的业务行为。核赔是通过理赔过程中的定责、定损、理算等环节的审核和监控实现的。

核赔目前主要是通过保险业务规则的风控决策流引擎来实现。目的是降低理赔差错,骗保诈保几率,提高赔付准确率。

以上模块中,互联网产品模块含金量最高(难),产品设计最复(值)杂(钱)的为:

- 保险产品管理

- 保单保全管理

- 保险理赔管理

- 风控决策流(核保&核赔)

下一篇文章是对保险理赔管理进行简单分享。

本文由 @杨三季 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

专栏作家

杨三季,微信公众号:杨三季,人人都是产品经理专栏作家。8年互联网经验的高级产品官,深耕内容领域,ex阿里AIGC.PM,现某垂类领域头部企业 AI2.0 PM。

本文原创发布于人人都是产品经理。未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

支持点赞!👍

传统保险从业者,想转行互联网保险产品经理,不知道如何入手,求大神解答

写的不错,梳理的也很详细。互联网保险同行,互勉!

写得很详细了,对于初入门的人来说简直就是救命稻草

恩,这个系列主要以科普为主,毕竟互保产品的B端核心是如何更便捷更高效的承接客制化需求。

非常专业,把保险的结构整理得非常有条理。兄弟怕不是好车主的吧。

不是,目前做社群中,顺便复盘下这几年的互保经历

期待下一期,后期会不会对保险的营销,展业讲一讲?

不会,不是干营销的不瞎讲

看错了,保险营销和经代展业,只代表业务角色和业务场景,你具体指要了解的是什么业务需求的产品解决方案?

比如那个、寿险 、重疾险 、和健康险、 场景化保险的运营流程 ,和运营内容搭建,我们是属于网上售卖保险平台,关于这块你有什么见解

同行,写的很详细👍🏻