起点课堂会员权益

起点课堂会员权益漫谈新零售(8):宏观经济对零售有什么影响?

本文从电商的思考维度出发,论述了在整个产业环境和中国零售的土壤,各个主要影响因素在发生着什么样的变化,来尝试看看宏观经济环境对零售的影响。

一、宏观产业环境

1. 经济发展驱动力要素现状

我们知道,拉动经济的三驾马车是投资、出口、消费。

1. 投资

国家投资是把双刃剑。2007年次贷危机席卷欧美,中国随之遭遇外贸危机,出口迅速滑坡。在此背景下国家投资四万亿振兴经济,强力拉动发展,度过难关。

然而,四万亿投资也有一系列负面影响:

首先,投资大量进入基础建设项目,催大了钢铁、造船等重工领域的大量企业。投资项目进入尾声后,这些企业产能严重过剩,纷纷陷入危机,反过头来又影响了经济。

其次,投资基本全部进入国企,民企营养不良,竞争中被国企碾压(如巨亏中的东星航空破产,同样巨亏的东航获得国资委70亿注资),造成新一轮“国进民退”的势态。

这使得经济和工业结构出现问题,同时由于国企集中在钢铁,通信,石油等领域,作为消费品产业主力的民营企业资金匮乏营养不良,外加过多资金涌入房市和股市,严重阻碍了消费品的产业升级,造成了供需错配,迫使国家进入去产能和产业结构调整。

2. 出口

这个环节大家很清楚,因为人口红利的消失,劳动力成本的急剧上升,使得中国的出口产品在成本上渐渐失去成本优势。并且因为中国产品的品牌价值、设计水平和科技含量尚处于中低水平,依靠出口拉动经济增长的黄金时代正在渐渐过去。劳动力成本不可能再大幅降低,于是,提升品牌、科技、与设计附加值成为出口竞争力的关键要素,产业升级势在必行。

3. 消费

零售是基于消费和内需的,近年来社会上一直都在说中国内需不振,背后原因分析五花八门。然而中国人在全世界都展示了惊人的购买力,赫然有八十年代初日本人买光全世界的势头,别说各种进口商品和奢侈品,就连世界顶级汽车品牌、豪门足球俱乐部,都被中国人纷纷拿下。所谓内需不振,是从国内消费增速来看的,在中国消费者强大的购买力面前,只能说中国的商品供应并不完全符合需求。

投资、出口、消费,全都在说供需错配,供给侧结构调整和产业升级势在必行,是未来经济持续发展的绝对驱动力。新零售企业如何迎合和借力这个大趋势,是制胜的制高点,而不是那些销售方式的技巧。

2. 消费市场的U型结构

我们如果仔细观察中国的消费品市场,有这么三个特征:

1)中国消费者消费力强大

汽车、奢侈品这类高价商品消费位列世界之巅,中国大妈黄金多空大战打趴华尔街金融大鳄,国外商场的奢侈品、马桶盖、电饭锅、奶粉、纸尿裤常被中国人横扫一空,海外热旅游景点地被中国游客挤爆……

2)“中国制造”冠绝全球

据国家统计局数据,中国的220多个工业品制造居世界首位,净出口世界第一,制造业增加值世界占比达20.8%,服装、电子、家电、手机等领域均居世界第一,且遥遥领先。虽然因为人力成本的上升,一些世界品牌和大型代工厂逐渐在把生产基地往东南亚移动,但中国制造业的龙头地位依然不可撼动。

3)品牌弱国

我查了一下2018全球品牌价值排行榜,中国品牌占比15%。我一开始以为眼睛花了,揉揉眼睛仔细看了一下名单,原来是工商银行、建设银行、中国移动、中石油、中石化……

除去这些国家垄断企业、几个大互联网平台和房地产品牌,中国进入100强的顶尖消费品品牌就只有华为、茅台、五粮液三个。而后两者主要是中国人在消费,并不算是世界品牌。

由此,三个消费市场的核心元素呈现出了一个奇特的U型:

品牌与生产能力和消费能力严重的不平衡,造成了外资品牌把中国工厂生产的东西贴个牌子,再卖给中国消费者,就能净赚好几倍的现象。而更让人郁闷的是,“Made in China”的东西,运到海外卖得反而便宜,在中国卖就要贵很多(背后的因素很多,但有一个重要因素就是品牌方的市场差异化价格策略)。

这个不平衡的现象,也带给了中国消费品市场下一个巨大的机遇 – 做强品牌!

我们也确实看到,新一代的消费者越来越认中国的品牌,华为、大疆等民族品牌也在不断在世界范围迅速崛起,并且不断向品牌高端挺进。

这,就是未来中国制造业和消费市场令国人振奋的一个大趋势。

二、消费趋势变化

1. 城市化运动进入中期

世界各国城市的发展经验表明:

- 当一个城市人均GDP超过1000美元,消费结构将由重视衣、食消费的温饱型消费向谋求住、行条件改善的享受型消费转变,工业化加快发展、城市的生产功能开始上升。

- 人均GDP达到3000美元,一个城市或地区则进入新一轮需求结构、产业结构的调整升级期和城市化快速扩张期,城市的生产功能与服务功能并重,交通问题、环境问题、住房问题需要得到更多的关注。

- 人均GDP达到1万美元,基本实现城市现代化和城乡发展一体化,城市的功能发生新的变化,智能、信息、服务及流通产业等非物质性的功能更加突出,人们追求更高水平的生活品质和人的全面发展。

根据2018年城市人均GDP数据,中国目前已经有北上广深等15个城市超过2万美元,有近80个城市人均超过1万美元,这80个城市大致覆盖了一二线城市以及主要的三线城市。根据上面的阶段特征,这一大批城市的零售市场也毫无疑问会出现全新的变化,成为新零售广阔的舞台。

2. 各线级城市消费风格进化

在研究各线级城市消费趋势的时候,仔细研读尼尔森、腾讯和唯品会联合出品的《2018中国家庭消费报告》,下面是一些值得高亮的点和我自己对数据的解读。

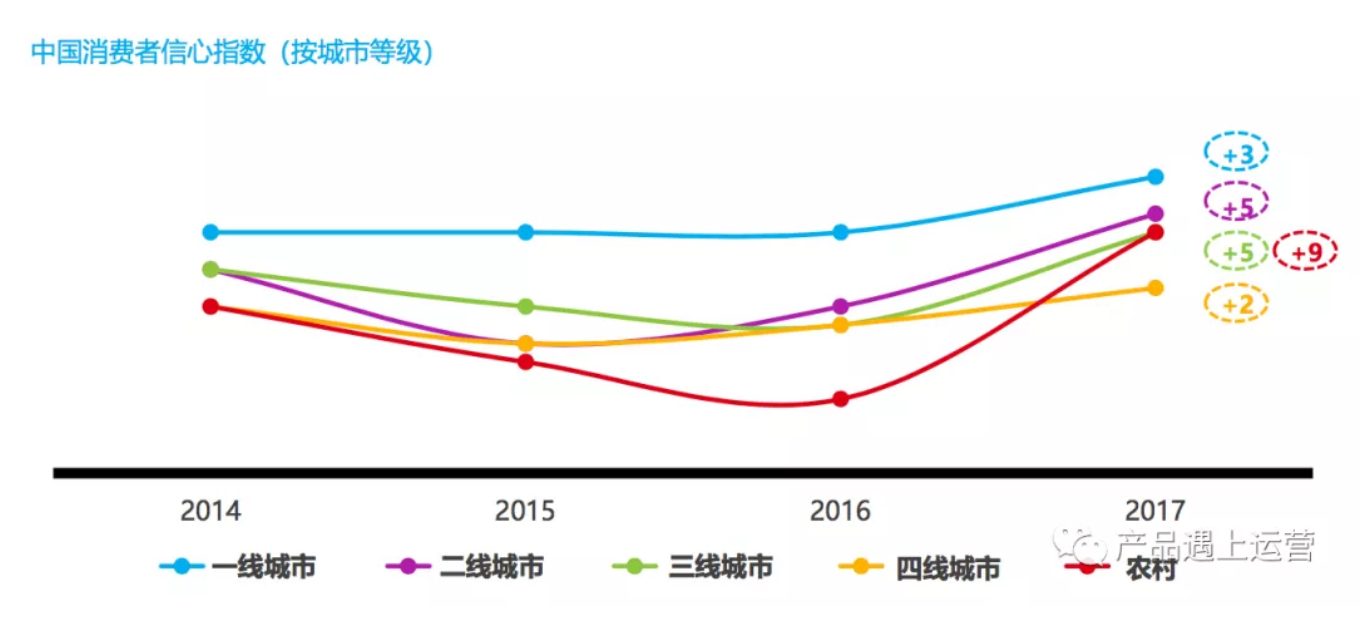

1)消费者信心指数强势回升,农村、二三线城市增幅比一线城市更为迅猛。这背后,一线城市的信心指数应该被飙升的房价、医疗、教育成本抵消了不少。

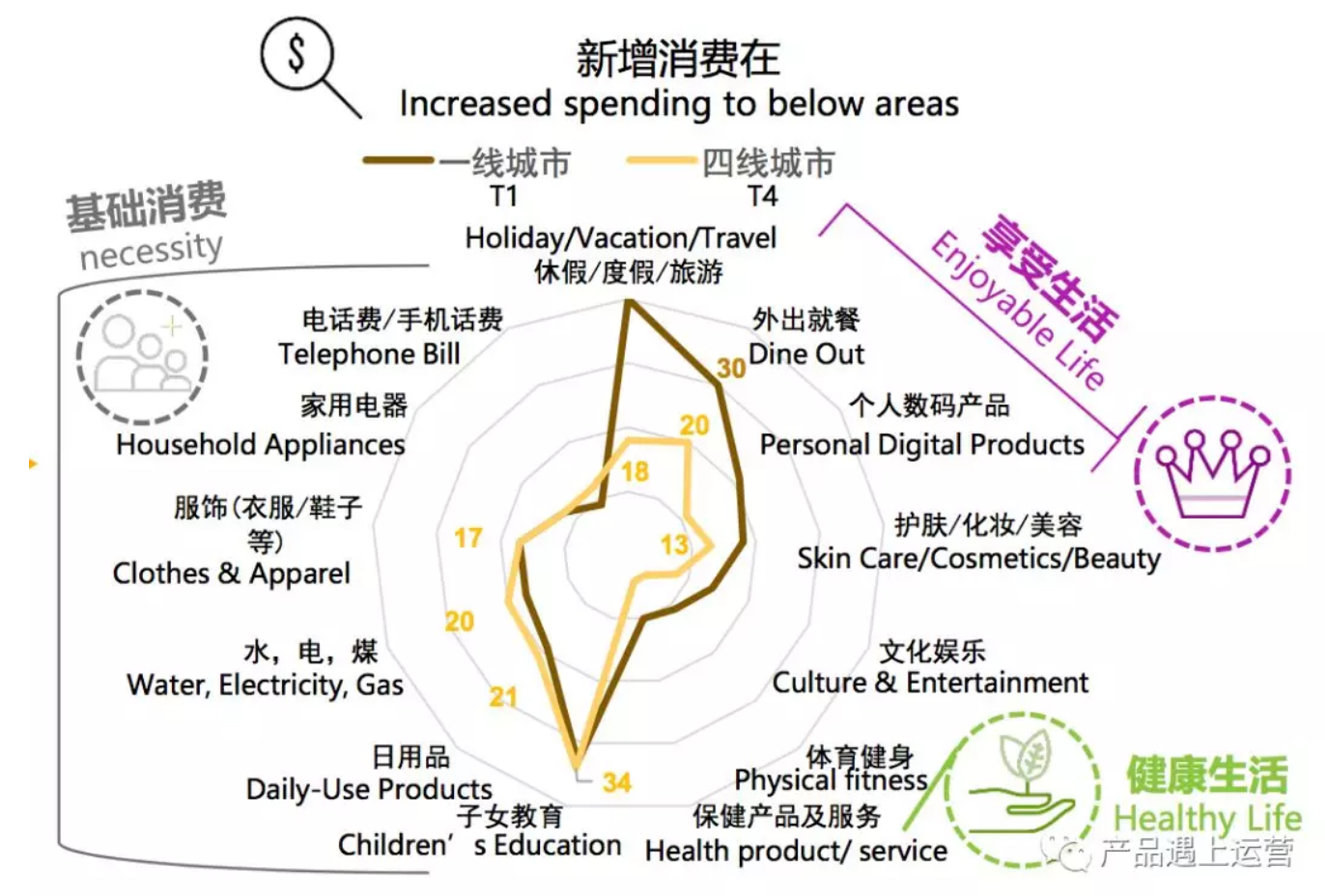

2)一线城市消费向享受型消费迅速过渡,而低线级城市还略侧重基础型消费发展。

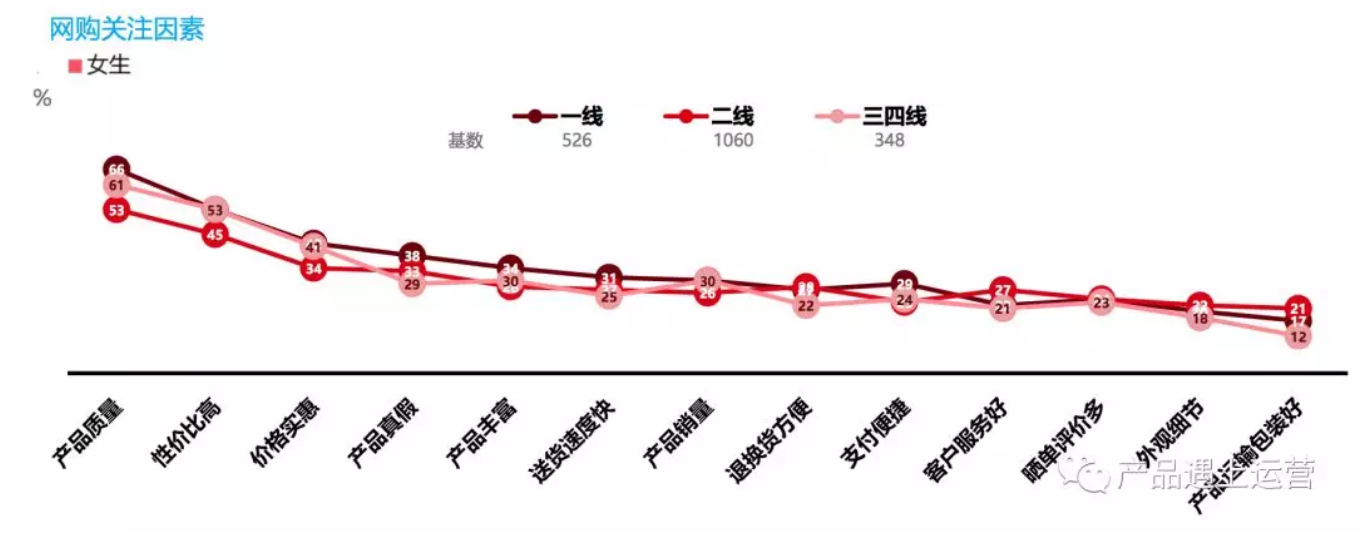

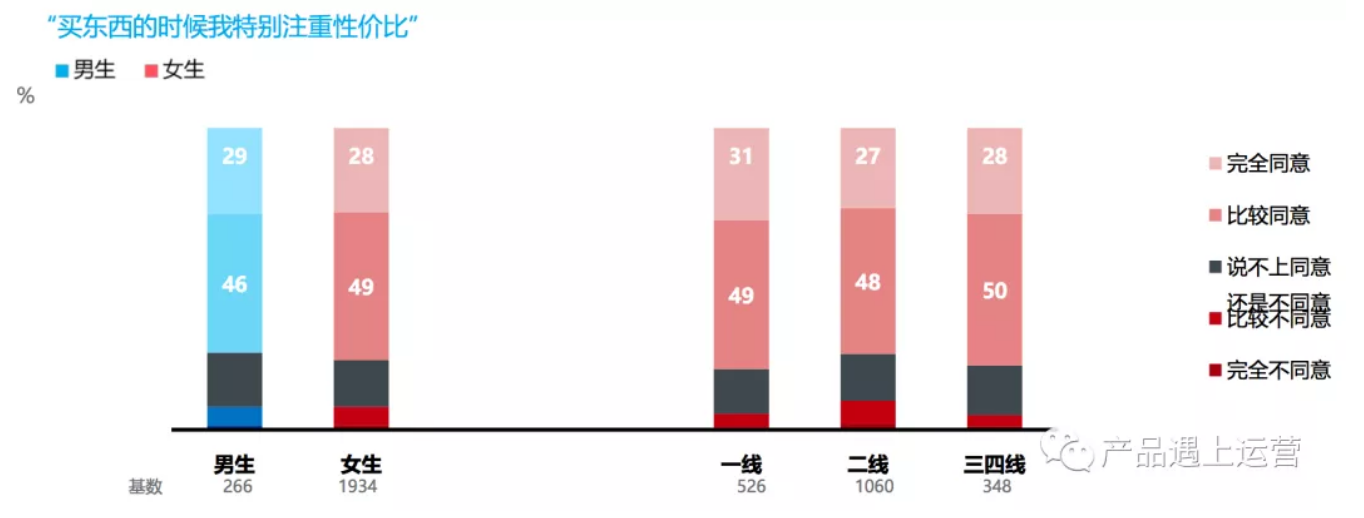

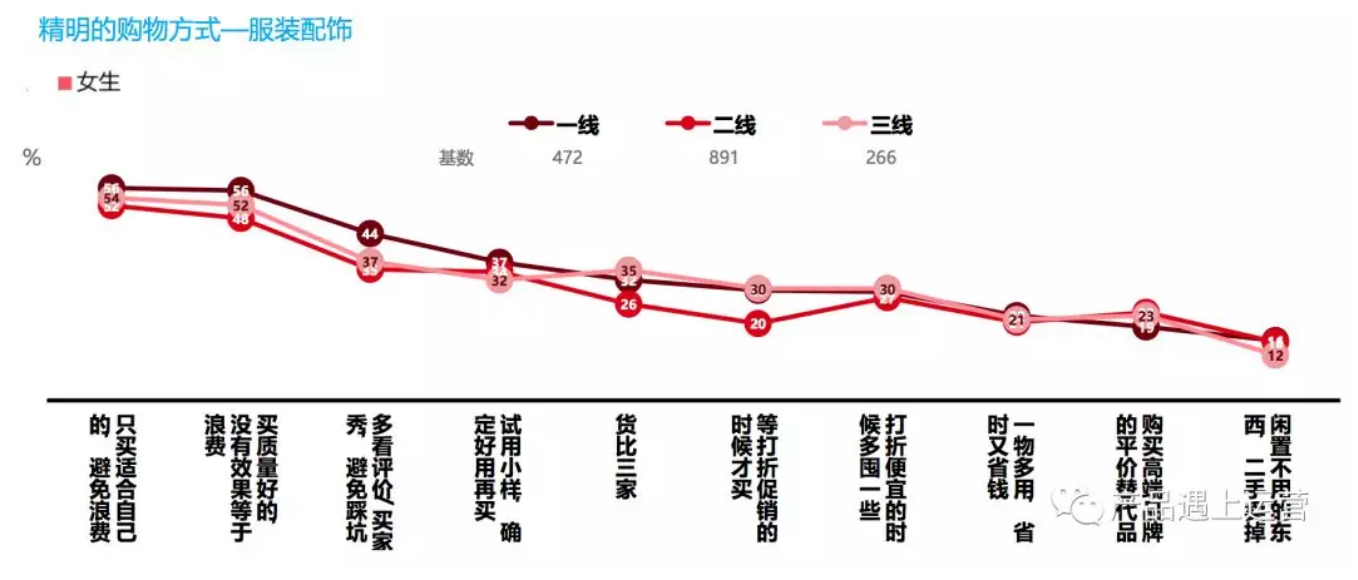

3)下面四个统计均显示,一、三线城市比二线城市更加注重质量、性价比,更加理性精明。但我估计一三线城市的“理性”有本质的不同,三线城市因为消费力和消费领域的问题而不得不更注重性价比,而一线城市则渐渐回归了理性消费。同时我们看到二线城市还处于偏冲动和炫耀的阶段,也有更强烈的客服、物流、包装等方面的服务性需求。

由此我们看到,随着消费能力的增强,消费观从节省仔细,变到冲动和追求服务,再回归理性精明的循环。

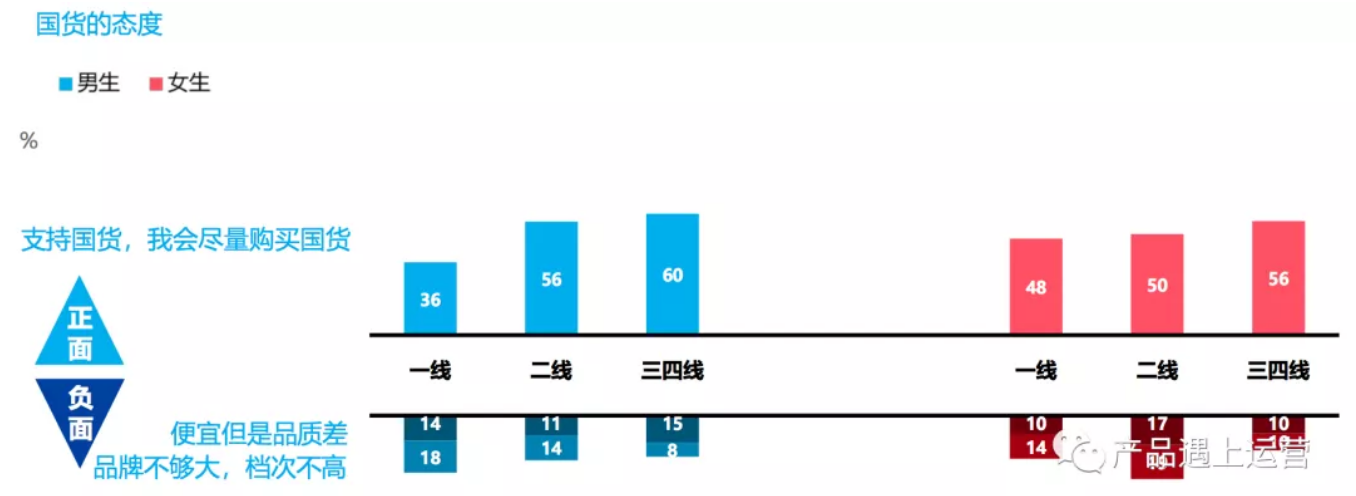

4)一线城市消费者喜欢进口商品,二三四线城市消费者更支持国货。结合性价比的偏好,可以认为一线城市进口商品已经渐渐普及,消费开始转向对进口商品讲究性价比。奢侈品也许在下沉市场中有了越来越大的空间。

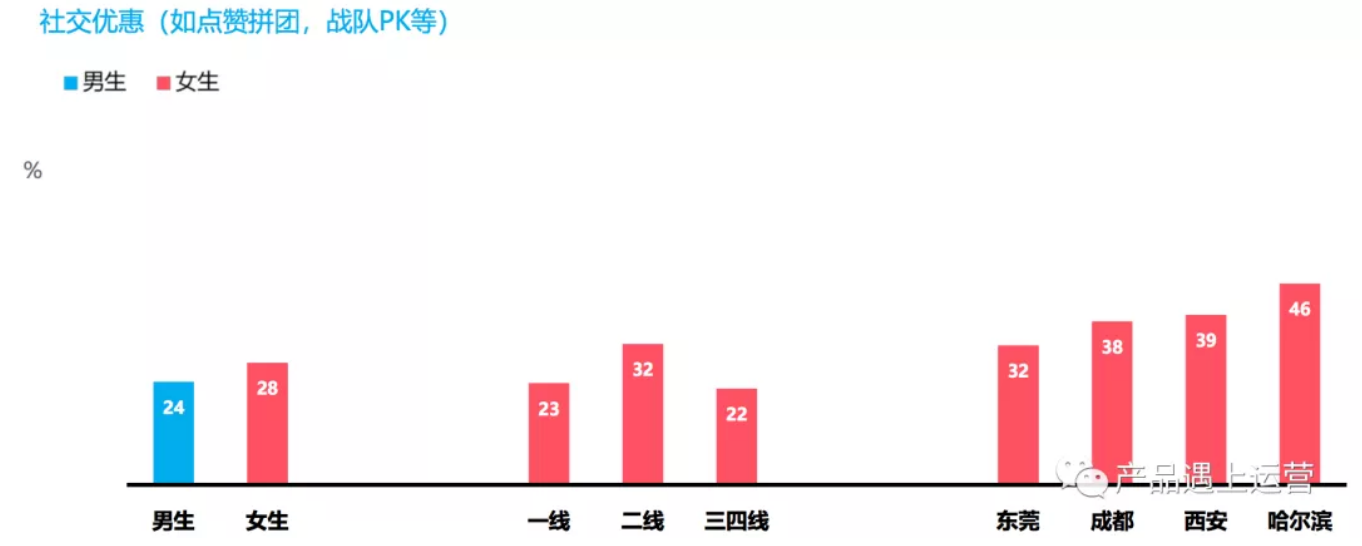

5)二线城市比一三线城市更喜欢社交优惠。三线城市数据我略感费解。过去研究社交促销玩儿法的时候,发现小城市圈子小,人们关系更近,联系更紧密。同时,大多社交优惠都或多或少只是价格游戏,一线城市消费者因为接触电商较早,渐渐已经有了清楚的认知,而低线级城市消费者则还对这类噱头比较有新鲜感。这个很好地解释了拼多多现象以及下图一二线城市的数据对比,但三线城市对社交促销偏好的下滑我有些费解。

综上,在商品的品牌、品类选择以及导购风格上,一线城市在拥抱国际品牌和进口商品的同时,需要更加精心和务实地选品,更加真实朴素简单地设计促销和导购方式,突出质量和性价比;二线城市,则更多选择更能凸显身份地位的品牌,通过丰富的促销形态和社交玩儿法来引发和锁定购物冲动,并提供更为良好的服务;三四线城市,选品则需要根据主体消费能力往中高端逐渐延伸,促销和营销体系不必过于花哨,而是做更多的消费理念的引导和教育。

三、制造业格局

1. 外延式发展造成中低端产能过剩

中国制造业的迅猛发展远远超过内需增速,这样的外延式发展,国内供需关系存在较为严重的结构性失衡,经济过渡依赖出口驱动和国际竞争力。随着中国制造成本的急剧上升、人民币的升值和世界经济的低迷,技术含量偏低、产能严重过剩的长三角纺织业、广东运动服饰行业均出现大面积崩塌。随着中国政府开始供给侧改革,中国经济发展进入“新常态”,从追求增速转向结构优化,产业升级势在必行。

前不久美国政府禁止美国公司向华为供应技术和芯片。说实话,听到该消息我颇感庆幸。华为不能进口芯片,虽然在短期产品技术水平上会略受影响,但也使芯片等核心技术提升变得生死攸关。相信以华为的实力,麒麟超越高通也许只是时间问题,被狠狠将一军,也许就此腾飞。

大家一定还记得中国光伏产业的悲剧,就是因为缺乏核心技术-多晶硅的生产能力,而只是一味依赖劳动成本优势和国家补贴用低端的产品组装倾销国外。当欧美开始反倾销打击时,产业瞬间崩溃。当年联想的发展道路之争,最终柳传志的“贸工技”路线战胜了倪光南的“技工贸”,短期内成就了联想的辉煌,然而,打开联想机箱,却没多少自己的东西。长远来看,孰是孰非,尤未定论,但对中国芯片产业发展,这肯定是个非常大的打击,也造成了我国目前的一大软肋。

1986年,传奇的管理学家彼得·德鲁克发表《变化了的世界经济》,他预言,经济的内在结构已经发生了根本性转变:

- 第一,知识和资本正在加速取代体力劳动者,发展中国家所依赖的一个主要优势—劳动力丰富和价格便宜将会逐步丧失;

- 第二,工业生产从基本属于劳动密集型转向一开始就是知识密集型,譬如在半导体芯片和药品制造中,劳动力的成本分别只占到12%和少于10%;

- 第三,信息和知识为基础的产业,正在取代以物质为基础的产业,成为现代经济增长的中心。

德鲁克睿智的揭示已经过去三十多年了,中国的经济蓬勃发展,然而近20年来太多本该用于科技研发和产业升级的资金却流入了房地产市场和股市进行投机,那么多学者不专心做学术而去搞产学研一体和校办企业,那么多科研人员下海创业去搞商业运作,那么多企业热衷于把资金投入房地产而不是技术和设备的更新换代(也不能怪他们,不少企业的年度亏损卖套房就转为盈利),以致错过了最好的产业与经济规模同步升级的时机。现在急起直追,也许为时未晚,只是形式已然严峻,压力已经沉重。强国梦的核心,应该是人才储备、科技实力、产业水平、品牌价值。

2. 工业4.0,C2B和C2D

传统制造业日薄西山的同时,中国游客海外消费惊人,主力是不断崛起的中产阶级。按不同机构的定义,中产阶级标准和数量有所不同,目前规模大约在一到两亿之间,掌握了22万亿美元以上的财富,已经远远超越美国中产阶级数量。“马桶盖现象”和中产阶级崛起,意味着全新消费动能的产生。

观察这些被中国人买光的品类,可以看清楚地看到我们市场特点:奢侈品是因为国人消费力强大但国内高水平替代品牌匮乏导致其定价离谱;马桶盖和电饭锅是因为国内产品工业水平偏低,消费者理性消费但并不缺钱,更愿意为新技术买单;母婴用品则反映了国内的食品安全和行业道德现状。

当世界上刮起工业4.0旋风的时候,中国的制造业也在大幅变革。互联网+支持着全新理念迅速改造着制造业。家具领域越发流行全屋定制,服装领域逐渐普及快速小批量柔性生产,海尔在家电领域和小米在手机领域掀起C2B(Customer to Business)和C2D(Customer to Designer)旋风,越来越普遍的行业变化让我们看到了新一代制造业与信息产业对接的趋势,也预示着中国制造业的未来趋势。

3. 旧零售业风气和效率拖了制造业后腿

前面有一篇文章在谈零售四大业态的时候提到过由于流通环节的低效和零售企业商业房地产式的投机,迫使设计和生产水平很一般的国产服装品牌(别看都起个洋名字,查查都是中国乡镇企业产品)动辄卖到几千,价格直逼著名进口品牌。同样情况也出现在鞋靴箱包等商场品类上。这不但吓跑了很多消费能力略弱的消费者,也逼得更多消费者选择价格已十分接近的进口品牌。这进一步激化了“内需不振”和国内产品滞销。

同时,新兴的互联网渠道虽然规避了漫长的流通环节和层层转租的高昂商业房地产成本,却由于品牌方定价策略要确保线上不会倾轧线下,导致了线上只能保持同价,或者只是销售换季商品。上述情况,也呼唤着零售产业的变革。

宏观经济,制造业趋势(也包括农业趋势)决定了我们明天可以卖什么,消费者诉求和供需错配决定了哪里有巨大的市场真空和商机,城市化运动阶段特性和城市消费风格导向决定了零售的选品营销战略应该如何设计,这一切都是新零售的明灯和风向标,以供战略设计层面的思考。

#专栏作家#

徐霄鹏,微信公众号:产品遇上运营。人人都是产品经理专栏作家。亚马逊高级总监,产品、中央运营及增长团队负责人,前京东、携程高级产品总监。精通前台产品、运营及用户增长等领域。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自@Unsplash, 基于CC0协议

奢侈品肯定会更多,但是国货消费会更少,因为中国正在进入贫富差距扩大的漩涡,以后只会越来越大,朱门酒肉臭路有冻死骨。

刺激零售最好的办法就是房价,你品,你细品。

未来可期

目前消费降级很明显,地点深圳。

之前很多家餐厅吃饭人非常多,最近这半年明显感觉餐厅消费人少了,人均100元左右的那种。

吃冒菜和麻辣烫的人变多了。