起点课堂会员权益

起点课堂会员权益关于互联网金融风控的思考

编辑导语:“理财有风险,投资需谨慎”,近几年来,互联网金融在我国迅速发展,涉及我们生活中的方方面面,那么你知道如何对互联网金融进行风控吗?本文从“为什么需要风控”以及“风控需要做什么”这两个角度出发,分析了互联网金融风险评估与控制的那些事儿,一起来看看吧!

一、互联网金融为什么需要风控

2018年的6月底,2天内价值500亿的46家P2P平台接连发生提现困难,限制提现,甚至跑路的事件。

由于市面上P2P平台宣传的“低风险,高收益”,不少人将前半生的积蓄投入到P2P,甚至一部分人卖房投资,随着多家平台限制提现甚至跑路的,这些用户投入的本金都难以收回,一些人甚至无法接受这样的结果选择了自杀。

1. P2P是什么,为什么突然集中出问题呢?

P2P原指点对点的网络借贷,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式,属于互联网金融的一种商业模式。这种模式中出借资金的人能够获得超10%年化收益率的高回报,所以很多人涌入。

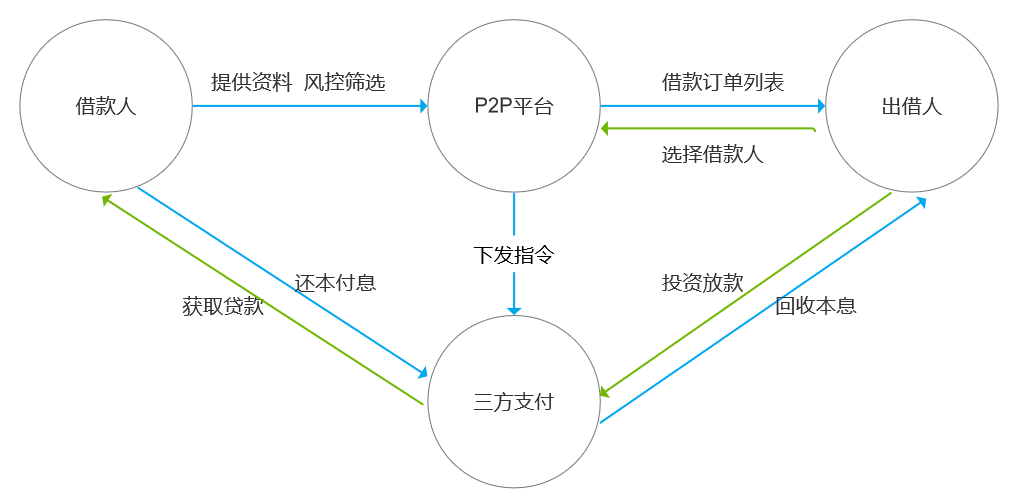

在正常合规的P2P 业务中,P2P平台做的只是最简单的把需要钱的人,经过贷前风险管理,有效评估借款人的资质和潜在的风险后,将有资质的借款人订单挂在平台上,然后提供给期望投资的人把钱出借,本质上是出借人和借款人之间交易。就像房产中介一样,只是在买方和卖方之间搭桥,钱是买方给卖方的,不是给中介的。

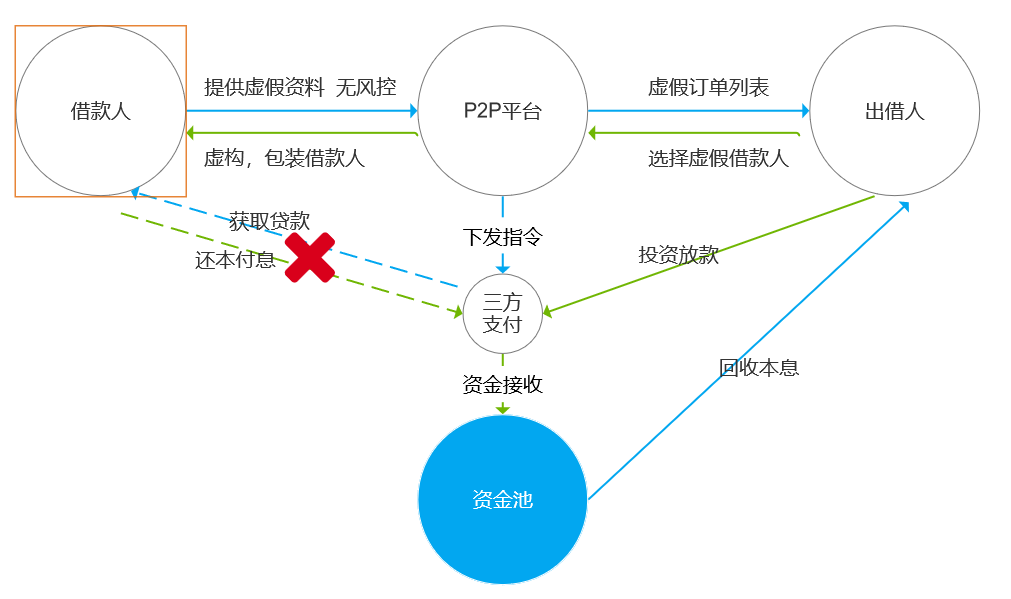

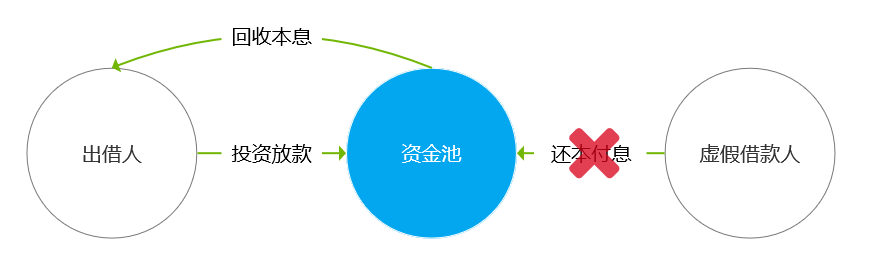

整个过程中,正规P2P只是中间人的角色,钱都是给了借款人,债权是借款人和出借人之间的,没有P2P平台的事情,然而在P2P接连发生问题的事件中,大部分P2P平台私自搭建了资金池,捏造虚假借款人(资料虚假),因为借款人本身就是虚假的(或者跟P2P平台本身就是一伙人),不存在还钱的可能性,平台也不会把钱打到虚假借款人的手里,所以出借人的资金只能流入资金池中。

虚假借款人的危害很简单,因为借款人并非想要还款的真实的人,所以就没有人会支付这笔钱的利息,只能由平台自己从资金池中抽出钱来支付利息给出借人,资金池没有实际借款人的还本付息。

这种情况下,P2P平台为了弥补资金差,不惜一切代价来找到新的资金归还前一批的出借人,不断的捏造新的虚假借款人来引进出借人投入新的资金,饮鸩止渴,就变成了借新还旧的经典旁氏骗局。

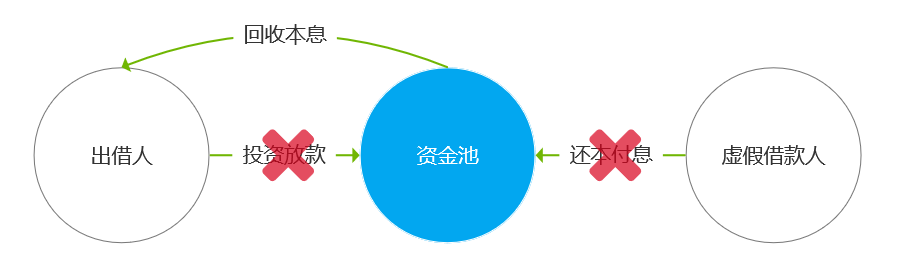

而当社会对P2P产生质疑后,市面上出借人的数量和出借资金大幅减少,致大部分平台无法找到出借人提供新的资金投入。当资金池无法注入新资金时,平台就只能通过旧的出借人出借的资金,又还本付息给旧的出借人。这就形成了平台资金池的单向流动,资金池只出不进,迟早会干涸的,这也导致了P2P平台都产生恐慌,进而限制出借人进行出借资金提现。

而当一家P2P平台限制出借人提现后,则直接引起了出借人对P2P的恐慌,这并非仅仅是限制提现平台的出借人会慌张,考虑自己的本金无法提现的问题,这种恐慌情绪发酵后会引起出借人对整个P2P产生质疑,进而产生大批量的提现行为。其他平台本身也存在资金链只进不出的问题,为了避免或限制大批量提现行为,其他平台也不得不采取同样的限制措施,这是一个由市场效应导致的企业行为,因此短短2天,曾经爆火的P2P平台聚集性出现问题。

2. 为什么不好好运营,要捏造虚假订单呢?

排除打算捞一笔就跑,通过虚假借款人骗人投资的平台不说,最开始合规运营的P2P平台为什么最后选择了这种捏造虚假借款人进而促成虚假订单的方式呢?

核心在于大部分平台没有贷前风险控制的能力,前期平台合规运营,都是选择了真实的借款人撮合借款交易,但是平台前期为了追求放款量以扩大规模,降低了对借款人资质的筛选,风控不严谨。

很多借款人是不具备借款资格的,比如老赖,无力还款的无工作者,甚至是恶意骗贷的人,这些借款人借款成功后,不会进行还款,进而平台出现逾期,而随着放款量越来越大,平台的逾期率越来越高,放款订单长时间逾期,那意味着出借人收不到本金和利息,这样的案例增加,必然导致出借人对平台产生质疑,平台为了不引起大范围的质疑和恐慌,就只能自己垫付资金来支付出借人应得的本息,隐瞒逾期率走高的现象。

那垫付的资金从哪里来呢?要不平台利用“出借人与借款人达成交易时分得的利润”自己垫付,要不股东掏腰包垫付,但是逾期的盘子大了,股东腰包也顶不住啊,这时,资金池作为解决方案,就出现在平台的脑海中了。

通过捏造虚假借款人,引入新的资金入池来偿还旧的出借人本息,这逾期的问题不就暂缓解决了吗,但问题并未得到根治,这种情况下平台隐藏的风险只会越来越大,爆发,只是时间问题。

可见平台违规建立资金池也是被逼无奈,如果平台达成的交易中,逾期订单较少,平台能够通过自己的收益去垫付这笔坏账,也不至于违规建立资金池。

所以P2P集中性爆发问题的根本原因,是在于平台对客户资质的把控不到位,不重视风控管理,随意放款的背后,是逾期率走高的必然。这也反应了互联网金融需要一个能够有效评估客户资质,把控资产质量的风控管理体系,才是可持续发展的道路。

二、互金风控需要做什么

互联网金融发展至今,将整体的线下借贷业务逐步搬到了线上,有借款需求的客户不在需要通过线下去银行,小贷公司填写诸多的资料,而是直接通过APP操作,在家就可以完成几千甚至上万的借款。

而在操作步骤简化的同时,缺乏面对面的交流和一些资料的线下确认,这种情况下,平台对客户还款能力和还款意愿的评估难度有显著提升,平台如果不严谨识别的客户资质,一旦平台放款超出客户能承受的极限,或者对本身不存在还款意愿,恶意骗贷的客户进行放款,必然导致放款的本息平台无法收回,进而逾期产生坏账损失。

为了放贷形成的盈利能够覆盖少量逾期带来的损失,互联网金融平台可持续性发展,就需要风控筛选出同时具备还款能力和还款意愿的客户,保障放款的资产之后有收回的可能性。

而要达成这个使命,需要从2个大的维度(欺诈、信用)对客户资质进行评估。

1. 评估欺诈风险

(1)为什么要评估

欺诈风险,在互联网金融的信贷领域中,是指借款人故意对他人实施欺骗,致使他人因错误信息达成借款交易的风险。例如一个普通打工人,将自己包装成大公司白领,伪装身份和月收入流水,来骗取平台获取借款,最终借款成功后拒绝还款,甚至直接失联逃避还款,导致平台遭受损失。

随着身份证验证和人脸识别等技术的进步,传统意义上的伪冒客户(即盗用了别人的身份,这些身份信息被不法分子掌握在手里,甚至根本没有这个人)越来越少,取而代之的是新欺诈客户(会在多平台进行借贷,了解借款步骤和催收流程的老手)的特征,这些新欺诈客户总结下来有3个特点:

- 不符合借款资质:不符合借款资质的客户,往往是本身已经在一些黑名单库里,容易被拒,但他们往往会让自己爱人或亲戚来办理借款,通过1个新的白户在短期内大量借贷,借款之后就不还了。而实际借款人对借款又不知情,或者信用意识淡薄,觉得只是单纯的在搞钱,所以就算最后逾期了,也会使用各种理由推诿,拒绝还款。

- 资料造假:资料造假包含3种类型:中介代办包装,个人造假工位单位,个人造假联系方式;这里主要说说中介代办包装,客户本人借款资质不符合,通过中介包装一个假身份,比如加的居住证,工作,住址,全套材料帮忙搞定。最终借款成功后会抽取比例较高的提成,实际客户本人拿到手的钱并不对,而这种情况下,客户本人也会觉得大头让被人赚了,还要自己承担利息,就会逐渐变得无还款意愿。

- 具备一定反催收能力:欺诈客户把钱借到手后,并非高枕无忧了,他们还有一道坎要过,就是贷款机构的催收。

关于反催收手段,我通过微信搜索反催收公众号及信贷欺诈报告中学习下来总共有这么几点:

- 拒绝沟通:不接催收电话,不加微信,不加qq,不回短信,直接失联;

- 恶意沟通:接催收电话后录音或发消息时进行截图,通过语言激怒催收员,态度很凶,但是言语之间不提不还钱,只说暂时没钱,引导催收员说了不该说的话。接下来以录音、截图为由进行投诉。

- 洗白联系人:给所有联系人发短信告知自己因手机病毒,并骗子获取通讯录信息,近期已接到不少诈骗电话要求还贷,甚至有侮辱及威胁语言,请亲朋好友不要轻信骗子一面之词。

这些特征的最终导向说明,欺诈客户根本不存在还款意愿,每一笔欺诈交易,都意味着银行,投资者或交易平台遭受损失。

实际上,互联网金融的信贷欺诈已经形成一条完整的黑灰产业链条。根据角色的不同,黑灰产业链可分为产业链上游、中游和下游。上游工作者会不断生产各类黑灰产“作案”资源来满足中游和下游的需求。

所以,评估欺诈风险,进而避免欺诈交易,对于风控降低逾期风险,是非常有必要的。

(2)评估欺诈的思路

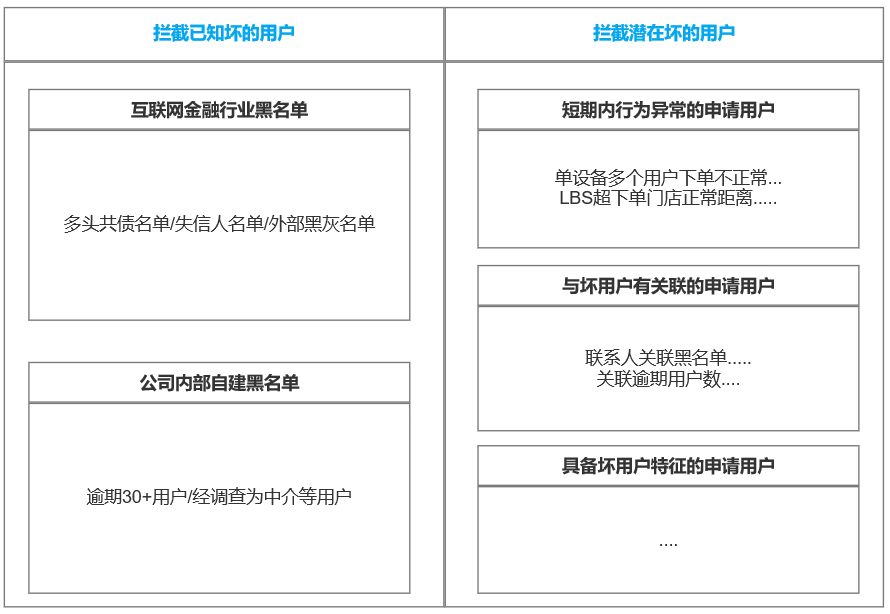

① 名单体系搭建,拦截已知坏人

在早期信贷发展起来的时候,一份黑名单是非常值钱的,因为这就是各公司在对客户放款后发现其逾期赖账,记录下来的黑名单,当我们发现该客户是其他平台的黑名单(存在失信赖账的情况),自然就可以此为依据,对其进行拦截,这样就能最直接的减少资损。

而这些名单,大概包括3种类型:

a. 各地在外公布的失信人名单/限制消费人名单

例如中国执行信息公开网,会直接对外公布的失信人名单,可查询。

b. 外部名单

- 其他公司的黑灰名单,比如黑产中介名单,或者逾期赖账客户名单

- 多头共债名单:在多家平台短期内同时发生借款的客户名单,该类客户短期需要大量资金,逾期不还款的可能性会比较高

c. 内部名单

- 公司内部自己整理的逾期不还款客户名单等等

- 通过搭建名单库:身份证/手机号/设备信息等等,建立起第一道风控的拦截防线,对已知坏的用户进行拦截

当然,名单库往往是有时效性的,例如手机号,当客户被加黑后,可能会直接弃用当前手机号,换新的号码,而弃用的手机号被运营商投入市场,最快也需要3个月,而一旦号码被新人使用,且新人恰好成为公司的新用户,则很容易会被风控误杀,所以名单库是需要定期清洗维护的。

② 特征挖掘,策略部署拦截潜在坏人

反欺诈策略的探索整体思路在3个方向:

第一,用户申请行为异常。一台手机设备通常来说就一个人一个账号使用,如果短期内用户设备出现了多个账号进行下单申请贷款,就不符合正常用户的行为逻辑,这类聚集性申请行为的欺诈风险非常高;而这种欺诈场景的还原,其实是黑产团队的设备是有限的,在相同的一批设备上集中申请,就是很明显的欺诈场景特征。

当然设备还有很多值得分析的维度,例如GPS是否发生地理剧变,设备跳变,Android 利用方向传感器获得手机的相对角度,判断多个节点相对角度是否均未发生变化,进而判断欺诈行为的概率等等。

第二,用户部分信息与已知坏用户有关联。例如橙歪瓜填写贷款时,联系人信息填写的是黑名单客户,那么橙歪瓜发生逾期7天以上的概率也会直线上升;而这种欺诈场景的还原,通常来说黑名单客户本身就是老赖,自己已经被多个平台加黑,很难在贷款套现,就会怂恿亲戚-橙歪瓜去贷款,而这种情况下橙歪瓜的还款意愿也是很低的。

第三,与坏用户的信息特征相同。例如橙歪瓜申请下单时,用的手机设备机型较为老旧(7、8年前的机型),那么橙歪瓜发生逾期7天以上的概率也会直线上升;而这种欺诈场景的还原,则是黑产团伙为了节省成本,会从市面上回购大量淘汰的老机型,用于骗贷下单,所以同样具备这一类特征的申请用户,是黑产骗贷的几率就会非常高。

随着科技的进步,黑市上也出现了很多软件来协助黑产骗贷,它们可以轻松变更设备的唯一识别码,对IP和地理位置随意更改,这些技术都是为了绕过风控,完成贷款。为了更全面的把控风险,平台就需要从多个维度出发对用户进行欺诈风险的评估,这样反欺诈策略作为风控的核心防守,才能保护资金不被坏人申请,最终平台能有很多的优质客户可以拿到贷款,公司的运营也能更长久。

2. 评估信用风险

信用风险,是指交易对方不履行到期偿还债务的风险。信用风险又称违约风险,是指借款人、证券发行人或交易对方因种种原因,不愿或无力履行合同条件而构成违约,致使银行、投资者或交易对方遭受损失的可能性。

此部分内容篇幅较大,剩余思考将拆到第二篇单独进行阐述。

三、行文总结

互联网金融是所有行业中与资金接触最紧密的行业,每一笔订单交易都意味着几千甚至上万的资金流动,庞大的现金流动若没有有效的风险控制,即使一家平台具备上亿的资金可用于放款,也支撑不了一个季度的运营,毕竟,这个世界有太多的人盯着互联网金融这块肥肉了。

互金平台要想做到有效的风险控制,就必须从欺诈风险和信用风险的维度同时对客做好评估管理,二者,缺一不可。

作者:橙言,前出行领域产品经理,现互联网金融风控策略产品;公众号:橙言

本文由 @橙言 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

讲的很透彻,麻烦问下,第二篇评估信用风险在哪里呀

跪求分享第二部分评估信用风险,谢谢

“互金平台要想做到有效的风险控制,就必须从欺诈风险和信用风险的维度同时对客做好评估管理,二者,缺一不可。”我认为这段话太正确了!