起点课堂会员权益

起点课堂会员权益支付机构备付金的缴存方案和思考分析

本篇文章作者为大家分享了有关备付金缴存的相关知识,适合支付PM、通道PM及想了解相关备付金知识的任何同学学习。

一、监管政策

主要针对备付金不规范、挪用等问题整改的央行发文,充分说明了备付金目前交由支付机构自主管控带来的风险性已经收到了监管的重视。

- 2016年112号文

- 2017年10号文

- 2017年45号文

- 2017年248号文

上述背景之下,央行于2017.1.13日发布114号文,主要议题如下:

- 2019年1月14日 实现百分之百交存;

- 2017年7月9日 按月提高交存比例;

- 交存时间 每个月第二个周一;

- 交存基数 上个月月均备付金余额(除特殊账户);

- 原备付金银行账户于2019年1月14日前全部销户,除特殊账户外(跨境人民币账户,基金销售结算账户,预付卡备付金账户 外汇备付金账户)

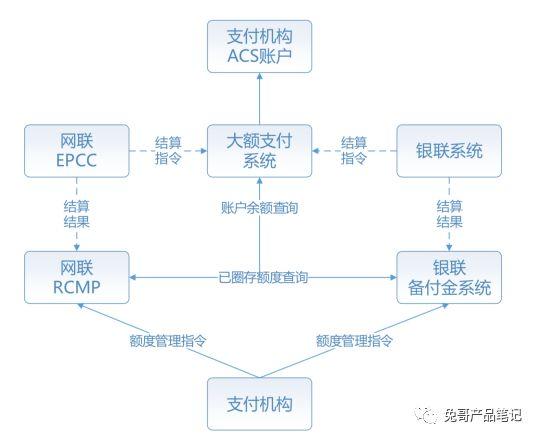

二、银联&网联缴存方案

银联侧提供了两套方案应对备付金的集中存缴,下面将一一介绍,在介绍之间,为了理清该流程中银联的角色定位和阀杆,先介绍一下实现备付金100%缴存以后(支付机构不再开设备付金银行),银联正常收单和代付业务的资金流关系:

1. 代付

支付公司在人行开立ACS账户之后,资金其中存管于ACS账户中,通过银联走代付时,支付机构需要从ACS账户先请款给银联,银联侧则是实时代付到持卡人银行卡。

2. 收单

收单类的流程恰恰相反,持卡人完成一笔交易,资金流从个人银行账户首先结给了银联,支付机构再从银联主动调拨到ACS账户接受央行监管(主动调拨的这套目前还是过渡阶段的方案)。

在此基础之上,银联和支付机构以及央行之间是怎么实现上述流程的呢?

银联有两套方案,分别如下:

模式一:虚拟中间户模式,通过备款回款资使得金实际变动化。

模式二:额度映射模式,通过额度调增调减,不涉及实际资金变化,仅在清算时间点资金变化。

个人的意见是,模式一只能处于过度结算使用,模式二和网联的方案比较类似,操作更为简便且通过固定清算时间点进行资金的轧差结算,有效减轻了系统压力。

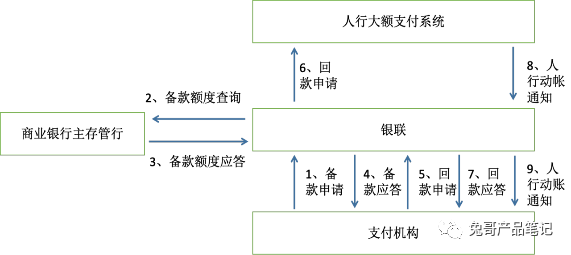

模式一简介:

模式一备付金上缴通过银联备款及回款接口,通过向银联发送不同的指令,实现商业银行备付金主存管行与人行ACS的资金互通;备付金提取通过银联备款及回款接口,通过向银联发送不同的指令,实现商业银行备付金主存管行与人行ACS的资金互通。

其中,备款是指实际资金入银联虚拟户,回款是指实际资金出银联虚拟户。

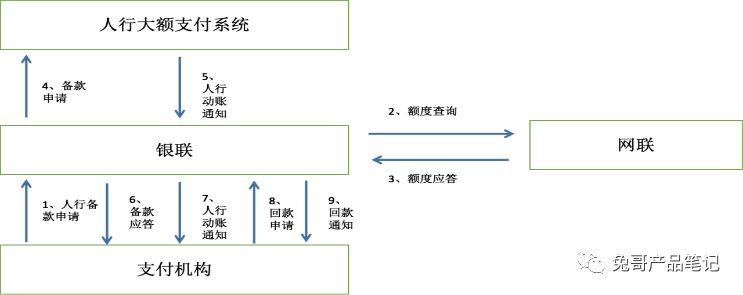

模式二简介:

模式二其实是银联和网联共同协商制定的缴存方案,这里也就不区分二联,一起做介绍了(其实是网联提出的,银联照抄……)。

首先介绍几个名词的含义吧。

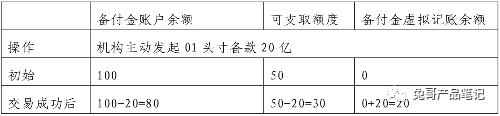

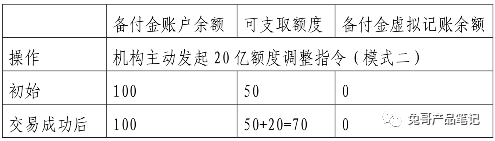

- 备付金账户余额:即ACS账户的余额;

- 映射额度(可支取额度):支付机构给网联/银联分配的可以支取的额度

- 可用额度:支付结构在网联/银联可以直接用做代付等业务的可用余额

以银联为例:

3. 缴存

首先,支付机构肯定会是银联和网联的渠道都会走,那么备付金的缴存和回款代付都不可能只通过一家完成,那么缴存的时候就是通过银联的系统申请回款,将支付机构在银联的备付金上缴到ACS账户中;

同样,网联也是如此,网联的特殊点在于,网联在非A/T业务中其实是只做清算,不做结算的(A/T业务因为要保证支付机构之间不得互通互联,网联特意去开设了一个公户……哎妈呀,老费心了),所以资金其实是从银行直接通过大额系统调拨回ACS账户的。

资金都上缴了,那么支付机构如何给商户们结算呢?

4. 回款代付

资金到了ACS之后,支付机构可以使用“额度映射”的方案,从ACS的大池子中,分别支付一部分资金给银联和网联用于结算等业务(只需保证:映射额度+可用额度≤备付金账户余额即可),那么银联和网联的可用余额也会随之增加这部分资金,支付机构就可以正常通过银联网联进行结算啦。

举个栗子:

三、分析和理解

(1)支付公司建设新的资金系统需要解决的问题

- 解决支付机构备付金账户、ACS账户、自有资金账户之间系统调拨和手动调拨的问题;

- 实时监控头寸、额度,解决二联之间分配额度映射问题;

- 作为账户统一入口,集中管理收款、付款信息流和资金流,与支付公司内部户联合管理。

(2)间接加强断直连工作展开,支付机构和银行之间直连渠道的收付款不能过ACS账户或支付机构备付金银行,则直连模式将彻底断开。

所以合理分配二联资金调拨,最终实现系统管理二联资金实现收单、下发合理分配资金。

(3)支付机构备付金利润全面减少,与银行议价能力降低,同时,支付成本的上浮导致包括但BAT这样的巨头也会逐渐开始对C端的资金收转付等服务开始收费,降低自身成本;

同时,不管像宝付这样的toB 还是 支付宝、微信这样toC巨头,是否退出余额宝这样的类理财类工具,或面向B端给出更合理的理财或其他方案来解决ACS账户的资金沉淀,从中赚取部分利润,可能是将来各支付公司在这款服务稳定下来之后回去重点思考的方向吧

备付金缴存影响甚远,支付机构依靠备付金赚取利润的时代一去不复,二联的模式不但从信息流形成了强监管,更是从资金流上实现了根本的控制,同时对三方支付和商户的业务模式也带来了不小的冲击,比如ACS账户不再接受C端或B端商户的直接打款,多项原有的业务模式都说到了影响。

强监管模式下,如何创新支付业务,服务更多行业和场景,需要大家的共同努力~~

本文由 @松松 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

看不懂啊