起点课堂会员权益

起点课堂会员权益供应链金融融资的业务模式

编辑导语:随着互联网的不断发展,金融行业也在向互联网不断融合,数字化的不断进程推进了金融业的发展,同时也方便了各板块之间的流通;本文作者分享了关于供应链金融融资的业务模式,我们一起来了解一下。

供应链金融,指围绕核心企业,以核心企业信用为依托,以真实交易为背景,为产业链上下游企业提供的一种金融服务。

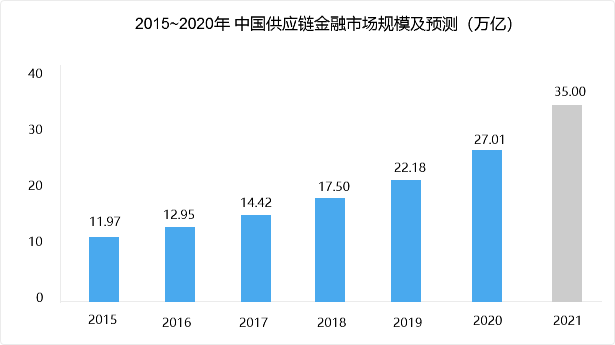

据华创咨询统计数据显示,2015年中国供应链金融市场规模达到14.42万亿元,2020年中国供应链金融市场规模将达到27.01万亿元,整体增幅87.31%,供应链金融市场发展空间巨大。

随着数字技术的深度应用,不断渗透到金融市场,未来供应链金融业务将有望爆发,预计2021年有望突破35万亿。

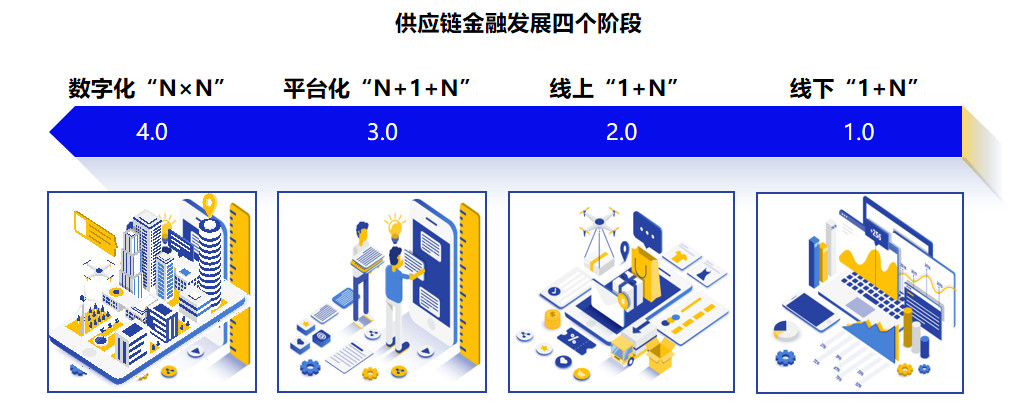

随着数字技术的广泛应用和金融科技水平的提升,我国供应链金融已经逐步完成从1.0到4.0四个阶段的里程碑。

供应链金融1.0阶段:

1.0阶段就是所谓的线下“1+N”模式。即资金方或服务方基于核心企业1,针对中小企业N的融资模式,依靠大型企业的信用,向上下游小微企业提供金融服务。

此阶段的融资数据相对分散,全过程线下处理,银行审批难风险大,导致企业获得融资的效率低。

供应链金融2.0阶段:

2.0阶段就是所谓的线上“1+N”模式。即系统直连资金方、服务方、核心企业和上下游的线上融资,利用供应链作为支撑点来带动资金流,让产业与金融结合更紧密。

此阶段的融资数据全面线上化,数据种类增加,银行尝试多元化,融资效率有所提升但仍难满足企业需求。

供应链金融3.0阶段:

3.0阶段就是所谓的平台化“N+1+N”模式。即搭建供应链金融服务平台,突破单个供应链的限制,提供多元化的金融服务,通过政企联盟与产融互联,重新融合多平台数据。

此阶段的融资数据出具规模,银行平台化,服务企业多,信息不透明,效率进一步提升,但仍难保证实时性。

供应链金融4.0阶段:

4.0阶段就是所谓的数字化“N×N”模式。即依托数字技术,发展为线上化、智能化的金融产业链,帮助商业银行解决了最根本的交易信用问题,打破了信息不对称和物理区域壁垒。

此阶段的融资数据全部标准化,银行全面线上化,支持实时审批,实时交易,企业快速获得融资且信息透明。

当前供应链金融被应用在汽车、外贸、医药、农业、大宗商品、批发零售等行业。

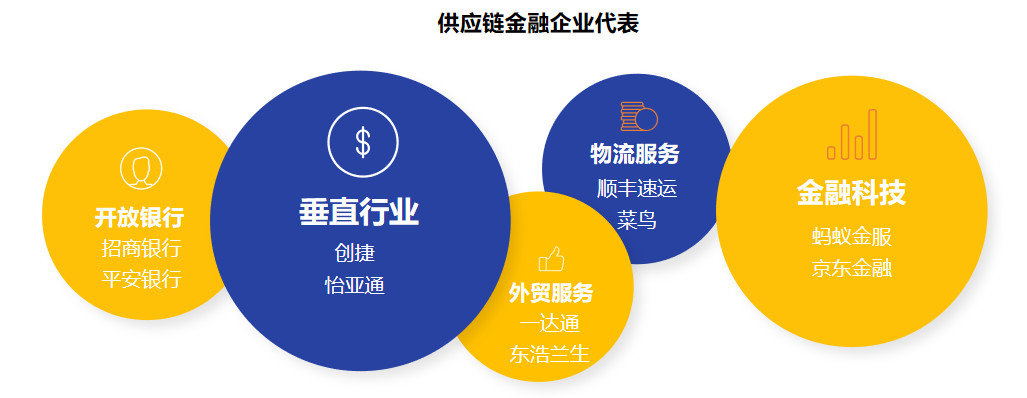

供应链金融的主要代表企业有:以“开发银行”为主的招商银行、平安银行;以“垂直行业”为代表的创捷、怡亚通;以“外贸服务”为代表的一达通、东浩兰生;以“物流服务”为代表的顺丰速运、菜鸟;以“金融科技”为代表的蚂蚁金服、京东金融等。

供应链金融作为一种针对中小企业的新型融资模式,可有效减少企业融资成本,提高资金的运作效率。

供应链金融融资模式主要分为:应收账款融资、存货融资、预付账款融资。

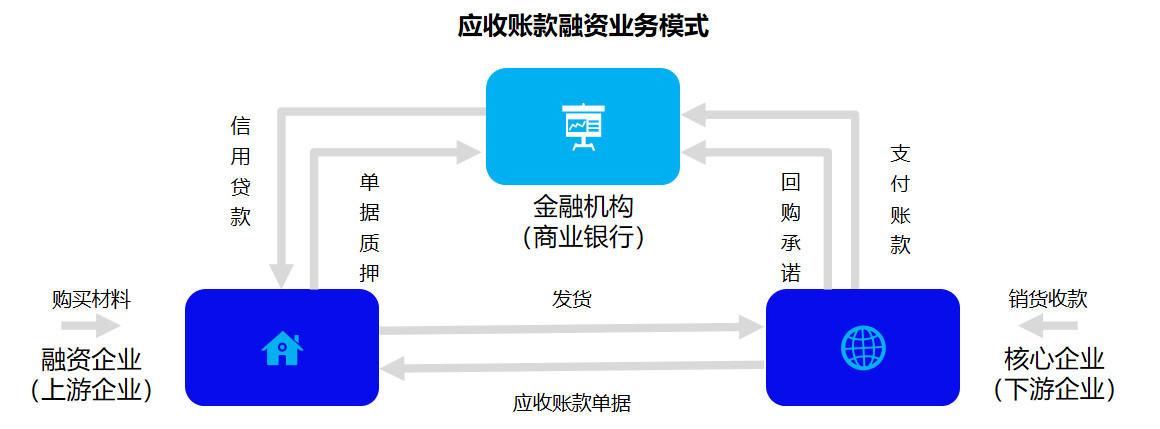

1)应收账款融资

应收账款融资是指基于产业链中的上游企业(融资企业)为获取流动性资金,以其与下游企业(核心企业)签订的真实合同产生的应收账款为基础,向供应链企业(金融机构)申请以应收账款为还款来源的融资。

应收账款融资的业务模式为:

- 第1步:产业链中的上下游企业签订采购协议形成应收账款后,约定融资企业在一定时间内发货,核心企业在收到货物后按期付款;

- 第2步:融资企业作为融资方向金融机构申请贷款,并将应收账款单据质押给金融机构;

- 第3步:核心企业将应收账款相关的单据等证明材料交付金融机构,并作出支付账款或回购承诺;

- 第4步:金融机构基于上下游企业之间交易背景的真实性,向融资企业提供信用贷款以缓解阶段性资金压力。

应收账款融资是金融企业合作最多的一种融资方式。应收账款融资主要有以下方式:直接保理融资、反向保理融资、保理池融资等。

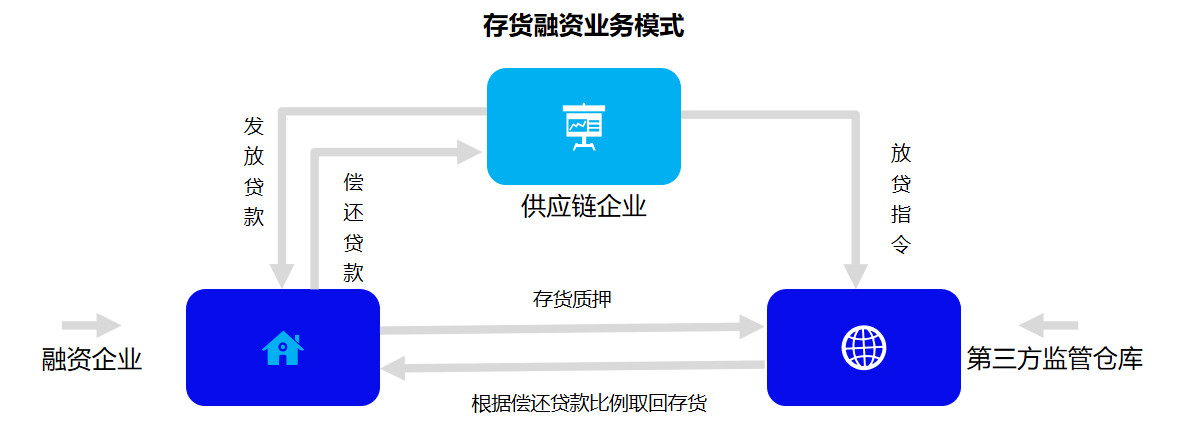

2)存货融资

存货融资是指融资企业以贸易过程中货物进行质押,向资金提供企业即贷方出质,同时将质押物转交给具有合法保管存货资格的第三方仓库进行保管,以获得贷方贷款的业务活动,是物流企业参与下的动产质押业务。

存货融资的业务模式为:

- 第1步:融资企业将货物以质押的形式存入仓库,第三方监管仓库对货物进行检验以保障自己的担保权益;

- 第2步:供应链企业获得货物的担保权益后,向融资企业发放融资资金;

- 第3步:融资企业销售货物给贸易商,第三方监管仓库将提货信息告知给供应链企业;

- 第4步:贸易商支付相应货款至供应链企业在银行的专用账户,并将收款作为融资企业偿还贷款的本金及利息。

存货融资一般发生在从事大宗商品贸易且因现货库存占用大量流动资金的企业,企业会利用现有货物进行资金提前套现。存货融资主要有以下方式:静态抵质押融资、动态抵质押融资、仓单质押融资等。

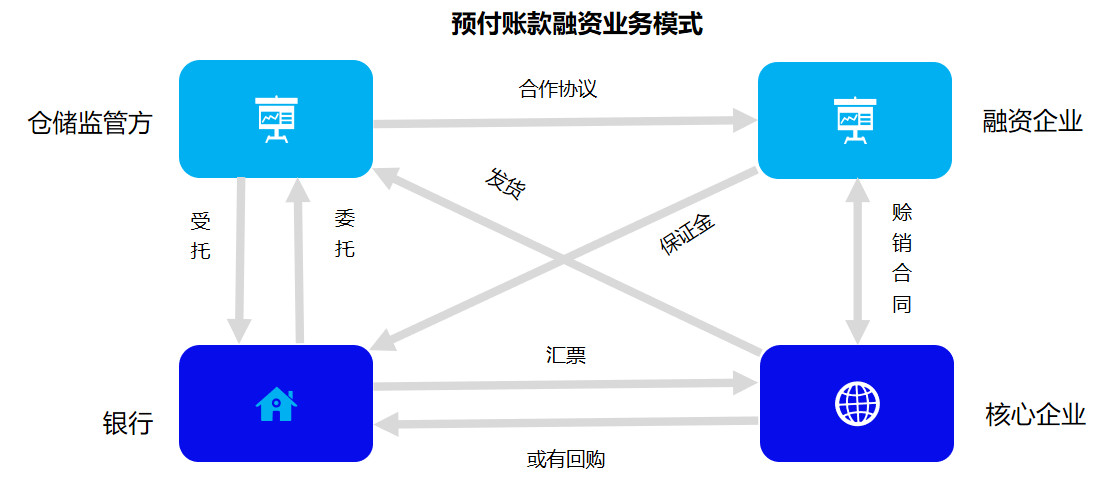

3)预付账款融资

预付账款融资是指买方与卖方签订真实贸易合同产生的预付账款为基础,银行为买方提供的、以其销售收入作为第一还款来源的短期融资业务。

预付账款融资的业务模式为:

- 第1步:融资企业和核心企业签订购销合同,并协商由融资企业申请贷款,专门用于支付购货款项;

- 第2步:融资企业凭购销合同向银行申请仓单质押贷款,向核心企业支付该项交易的货款;

- 第3步:银行审查核心企业的资信状况和回购能力后,与核心企业签订回购及质量保证协议;

- 第4步:银行与仓库监管方签订仓储监管协议,完成对货物的受托与委托管理。

- 第5步:核心企业根据购销合同去发货,货物到达指定仓库后设定抵质押为代垫款的保证;

- 第6步:银行获得货物的担保权益后,向融资企业发放融资资金;

- 第7步:融资企业缴存一定比例的保证金,银行告知仓储监管方可以释放相应金额的货物给融资企业;

- 第8步:融资企业获得商品提货权,去仓库提取相应金额的货物;依次不断循环,直至保证金账户余额等于汇票金额,即融资企业将货物提完为止。

预付账款融资多用于采购阶段,核心是将预付账款作为融资资产,能够帮助企业解决采购过程中遇到的资金瓶颈问题。

预付账款融资主要有以下方式:先票/款后货融资、担保提货融资。

供应链金融是银行依托产业链上核心企业及其供应链场景,提供线上化金融产品或服务的一种融资模式。

未来,将是数字化技术助推供应链金融的模式创新,在关键融资业务环节逐步场景化、生态化、线上化和数字化,帮助我们盘活企业授信,推动供应链上的普惠金融。

#专栏作家#

朱学敏,微信公众号:朱学敏聊产品,人人都是产品经理专栏作家。畅销书《产品闭环:重新定义产品经理》作者,7年金融产品人,专注于金融行业,从0到1负责产品的全过程开发与设计。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

供应链整个服务体系基于“1“核心企业的存在,金融机构对融资企业信用和额度等等关键点评估都基于核心企业的存在和有效保证

请问3.0里边的“N+1+N”中的第一个N是谁呀?4.0里边只有“N+N”,也就是没有了核心企业1吗?

1、核心企业上游N级供应商;

2、弱化核心企业的概念,基于全链路的供应链交易数据,为产业链上下游企业提供供应链金融服务;

没想到菜鸟和顺丰速运也有融资服务

基于供应链做的物流金融、贸易金融了解下。

物流是链条中很重要的一环