起点课堂会员权益

起点课堂会员权益解读银行行业三大支付场景

银行行业支付场景有哪些?下文主要从远程开户、跨行付款、跨行收款三大场景讲解银行行业支付场景,这也是第三方支付公司主攻银行业提供支付业务考虑的合作点。

以第三方支付公司视角,整个支付场景,包括以下角色:用户、合作银行(使用第三支付公司能力的银行)、支付公司(第三方支付公司)、银行/运营商/征信公司、发卡银行(用户银行卡发卡行)

一.三大支付场景

主要包括远程开户、跨行付款、跨行收款三大场景

场景一:远程开户

远程开户场景细分包括身份认证,跨行绑卡

身份认证

跨行绑卡

场景二:跨行付款

跨行付款

场景三:跨行收款

跨行收款

二.三大支付场景及对应支付产品

应用一:远程开户场景及支付产品

远程开户场景细分包括身份验证(为远程开户场景常用产品),跨行绑卡。

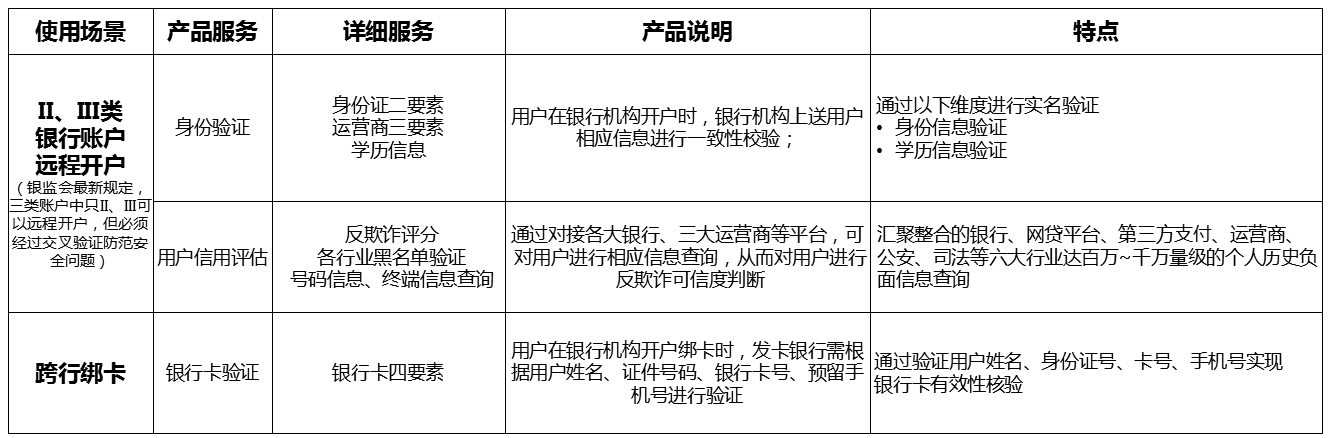

1.II、III类银行账户远程开户

远程开户的开户行为主要为网上除I类账户外的II/III类账户的开立。且需要第三方支付公司有5种渠道的交叉验证来保障远程开户的安全性及合规性。银行账户远程开户主要使用支付公司提供的【身份验证】及【用户信用评估】产品。

身份验证-实现用户身份真实性检验

身份验证,在支付行业中主要包括身份证二要素(姓名、身份证号码)、银行卡二三四要素(银行卡号、姓名、身份证号码及开户绑定的手机号)、运营商三要素(姓名、身份证号码、手机号)但银行开户方面,只需要验证身份证二要素、运营商三要素及学历信息(可选)即可。

用户信用评估

指通过对接各大银行、三大运营商等平台,可对用户进行相应信息查询,从而对用户进行反欺诈可信度判断。相关产品一般从反欺诈评分、各行业黑名单验证、号码信息、终端信息查询等第三方支付自有或合作的征信公司提供的信息库进行查询实现。

身份验证信息流程

身份验证,首先为用户在合作银行平台上发起开户申请,合作银行将收集到的验证要素发送给支付公司,支付公司将相关信息通过合作的机构进行验证,并将验证结果反向返回。

2.跨行绑卡

银行账户开户过程一般融合了银行账户(他行)绑定行为。因为需要做【银行卡验证】,验证要素为上面提到的银行卡四要素。

银行卡验证

指用户在银行机构开户绑卡时,发卡银行需根据用户姓名、证件号码、银行卡号、预留手机号进行验证。

跨行绑卡信息流

跨行绑卡,首先为用户在合作银行平台上发起绑卡申请,合作银行将收集到的绑卡申请发送给支付公司,支付公司将相关信息告知发卡银行,并将绑卡结果反向返回。

应用二:跨行付款场景及支付产品

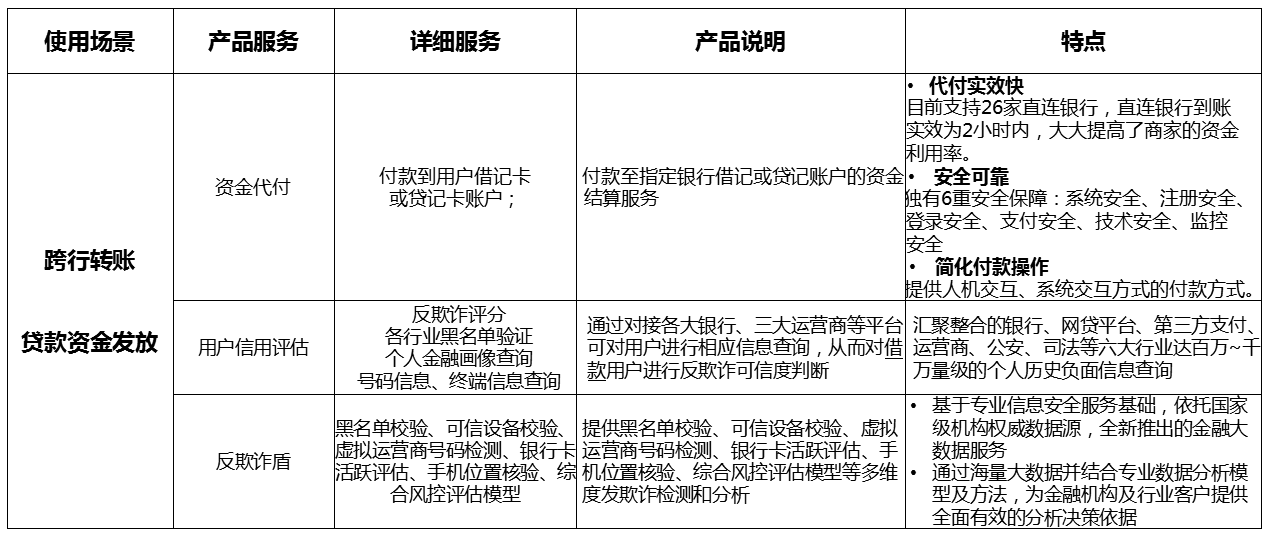

银行跨行付款场景细分主要包括【跨行转账】及【贷款资金发放】。

1.跨行付款

跨行付款主要使用第三方支付提供的资金代付能力。

资金代付

资金代付指通过第三方合作的众多银行渠道实现跨行付款至指定银行借记或贷记账户的资金结算服务。

贷款资金发放

贷款资金发放主要使用第三方提供的资金代付、用户信用评估、反欺诈盾等主要能力。主要因为贷款资金发放涉及到资金安全问题,因此这个过程需要第三方强大的征信能力保障资金的发放安全。

- 资金代付

上文有提。

用户信用评估

上文有提,此处增加个人金融画像查询。

反欺诈盾

反欺诈盾实为各类征信数据的集合模型,包括提供黑名单校验、可信设备校验、虚拟运营商号码检测、银行卡活跃评估、手机位置核验、综合风控评估模型等多维度发欺诈检测和分析。可以提供基于基站位置与网络位置判断电信用户的交易有效性,降低盗刷风险。通过海量大数据并结合专业数据分析模型及方法,为金融机构及行业客户提供全面有效的分析决策依据。

2.跨行付款信息流

跨行付款信息,首先为用户在合作银行平台上发起转账或付款申请,合作银行将收集到的申请发送给支付公司,支付公司确认无误后,将相关资金付款至用户指定银行账户,并将支付结果反向返回。

3.跨行付款资金流

跨行付款资金,首先为合作银行将对应资金划拨支付公司,支付公司确认无误后,将相关资金付款至用户指定银行账户。

应用三:跨行收款场景及支付产品

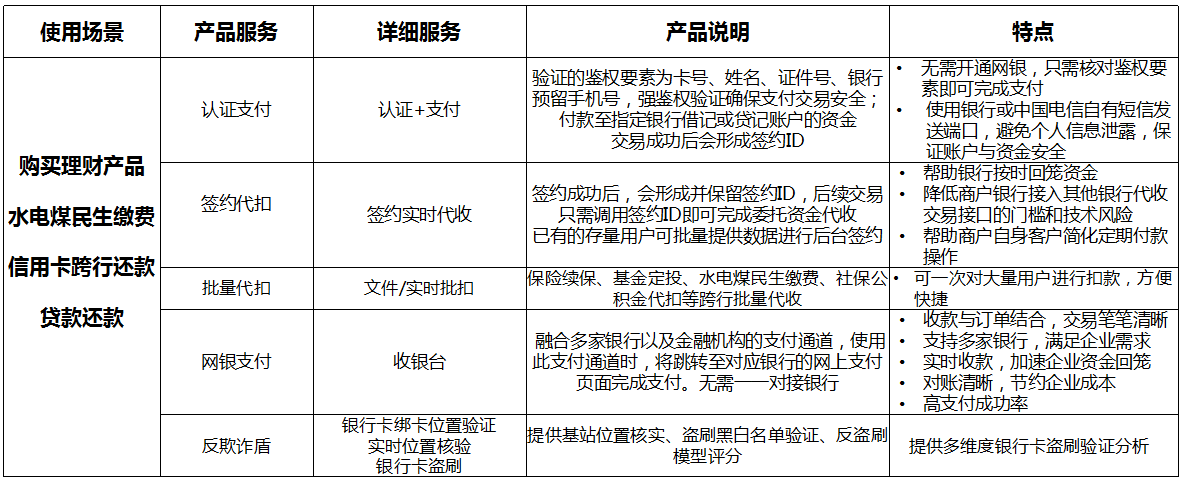

银行跨行收款场景细分主要包括【购买理财产品】、【水电煤民生缴费】、【信用卡跨行还款】及【贷款还款】。

1.跨行收款

由于跨行收款场景使用产品无特别区分,以下统一说明。

认证支付

认证支付分为认证+支付2个动作。认证的鉴权要素为卡号、姓名、证件号、银行预留手机号,强鉴权验证确保支付交易安全;而支付为付款至指定银行借记或贷记账户的资金交易成功后会形成签约ID。

签约代扣

签约成功后,会形成并保留签约ID,后续交易只需调用签约ID即可完成委托资金代收已有的存量用户可批量提供数据进行后台签约。

批量代扣

批量代扣一般为文件/实时批扣。多适用于保险续保、基金定投、水电煤民生缴费、社保公积金代扣等跨行批量代收。

网银支付

融合多家银行以及金融机构的支付通道,使用此支付通道时,将跳转至对应银行的网上支付页面完成支付。无需一一对接银行。

反欺诈盾

此处反欺诈盾,与贷款资金发放使用的反欺诈盾主要数据类型及用途有区别。主要为银行卡绑卡位置验证,实时位置核验及防范银行卡盗刷。

2.跨行收款信息流(主动)

跨行收款信息,首先为用户在合作银行平台上发起支付申请,合作银行将收集到的扣款申请发送给支付公司,支付公司确认无误后,将相关资金从用户指定银行账户扣除,并将支付结果反向返回。

3.跨行收款资金流(主动)

跨行收款资金,首先为用户指定银行账户将对应资金划拨支付公司,支付公司确认无误后,将相关资金付款至合作银行账户。

4.跨行收款信息流(被动)

首先为合作银行平台上扣代扣请发送给支付公司,支付公司确认无误后,将相关资金从用户指定银行账户扣除,并将支付结果反向返回。

5.跨行收款资金流(被动)

首先为用户指定银行账户将对应资金划拨支付公司,支付公司确认无误后,将相关资金付款至合作银行账户。

后几期预告:

- 银行行业研究报告(结合支付场景)

- 消费金融行业研究报告及支付业务场景分析

- P2P网贷行业研究报告(支付型)

……

由于最近半年都在新项目扎根,很久没更新了,深感抱歉。日后会逐渐稳定更新,把我服务过的每类项目遇到的实际情况(除去机密及敏感信息),以战略思维角度结合产品及市场维度展现出来。当然每次报告多会有非常有实用价值的数据信息,敬请期待!

#专栏作家#

大数据猎人,微信公众号:大数据猎人,人人都是产品经理专栏作家。多年金融科技行业相关战略研究、行业分析、商业模式及产品体系研究经验,擅长政府数据+企业数据+公开数据多源数据融合流通交易及应用

本文原创发布于人人都是产品经理。未经许可,禁止转载。

data-hunter not date-hunter~

的确是date-hunter,因为data开头的已被注册,过几期我把个人微信发出来,好与各位交流。感谢