起点课堂会员权益

起点课堂会员权益虚拟To B支付设计研究(二):设计思考篇

这是虚拟to B支付专题研究的第二篇:虚拟to B支付设计思考。本篇是在第一篇《基础知识科普篇》基础上,对虚拟to B支付相关设计知识进行更深入研究,更侧重于设计思考。

本篇研究方法:对比法

社会科学中运用较广的方法。对比法旨在将有一定关联的现象和概念,进行比较对照,判断异同、分析缘由。

对于认知陌生领域,好处在于通过与已知熟悉事物的对比,从熟悉事物迁移到陌生事物,更形象地认识陌生新事物。

因此,本篇会通过与To C对比,更好地理解To B支付设计特别之处。

一、什么是虚拟To B支付

虚拟To B支付是“B端用户购买组织所需的虚拟商品时进行的支付”。上一篇文章对此有过详细定义《虚拟To B支付设计研究-基本知识科普篇》

对此再回顾几个要点,唤起大家的回忆:

- 虚拟To C支付,可以联想平时游戏充值、开通包月的场景,比如QQ音乐充值会员;虚拟To B支付,可以联想其他公司买腾讯服务的场景,比如企业邮箱购买。

- 区分To B还是To C支付在于“谁”支付,只要是B端账号支付,都是To B支付。

- “B”因为是组织,使用B账户的,可能是多个人。

- 目前To B支付(B资金转出去)的方式有:网银、柜台公章、新兴在线支付。它们各有利弊。

二、虚拟to B支付设计差异点

1、提供用户更稳健的操作

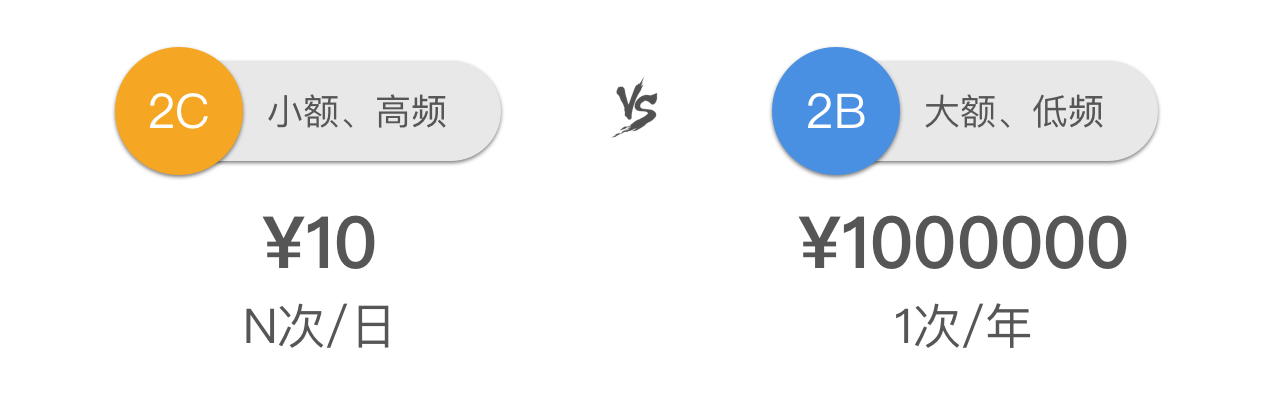

虚拟To B支付牵扯的通常是大宗商品,这类商品最大的特点是:交易金额高,交易频率低。可能一年才买一次,但是一次就花个成百上千万。比如某某企业购买腾讯云业务。

因此,对于虚拟To B支付来说,操作过程会更加求稳。因此在设计时需要注意几个要点:

1.1 操作流程更“稳”

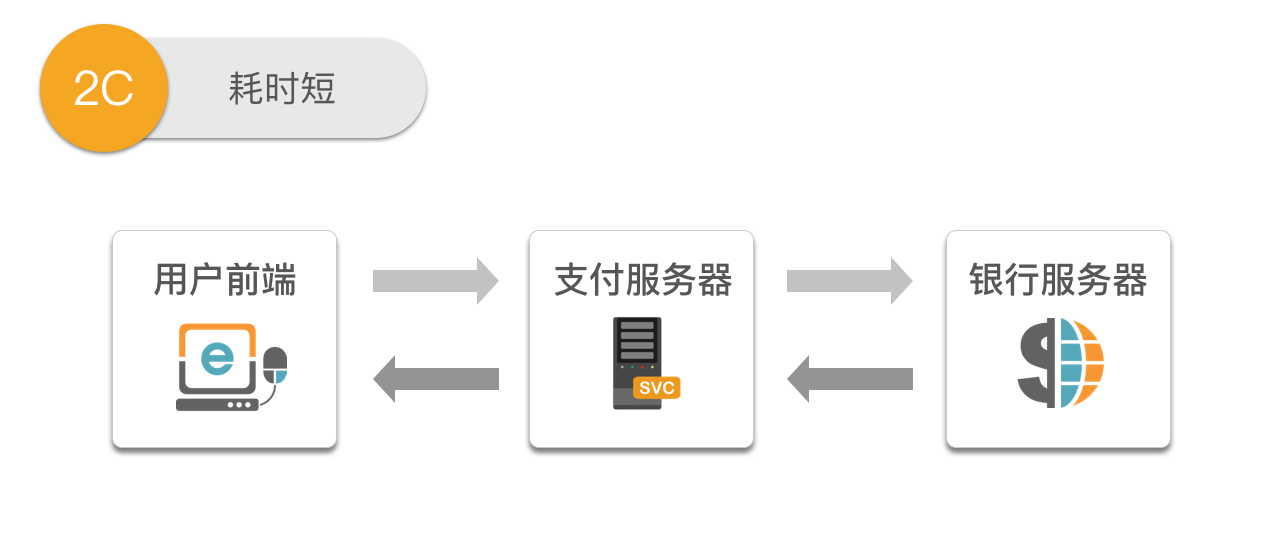

一般虚拟To C支付的场景多为冲动型消费,冲动型消费的特点是,用户的购买意愿很容易消减,为了抓住这一点的稍纵即逝的消费意愿,越快让它支付完越好。

因此“快”会是非常重要的考虑因素。参考米大师web,举一个例子,我们在包月付费时,我们会想办法来缩短用户的支付路径,想办法让用户越快给完钱越好。比如我们一般是把后台下单逻辑隐藏,因此前端是不出现的,前端可以直接一步完成:选商品→支付流程。

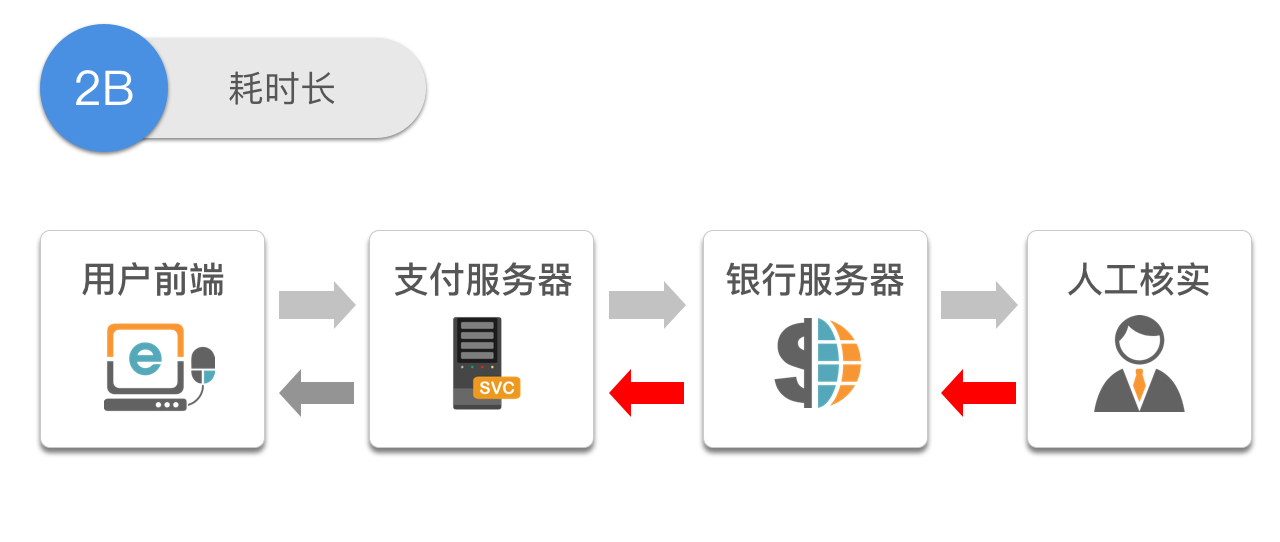

BUT,在虚拟to B支付场景中,操作步骤不一定最快,但是一定是最稳健:该有的操作一步也不能少,有时候为了稳健,还需要用户多次安全确认。

我们通常会用指示器把操作步骤显示出来。让用户每一步都能确认,避免犯错。

1.2 资金流向时刻反馈

在虚拟To C场景中,由于是小额资金交易,银行对资金的处理速度很快,能及时反馈结果。从用户侧下单支付(下单支付页),到后台反馈银行结果(结果页),用时都很快。

BUT,虚拟To B支付则不同,由于是大额资金交易,银行需要进行核实,这个过程有时候需要进行很传统的操作,比如:人工打电话核实、登录网银U盾操作核实。因此从用户侧下单支付,到后台反馈银行结果,有时候需要一定时间。

动辄成百上千万的资金,用户需要对自己给出去的钱有极致的操控感,需要实时获知自己的资金流向。因此需要在用户每个操作时都给出实时的资金反馈。我们在设计时会着重注意实时反馈。

举一个例子,如果资金延迟到账,我们会展示一个时间轴,时刻反馈资金的处理情况。(类似于电商中的物流时间流同步)

1.3 退款作为一个重要的功能设计

在虚拟To C支付中,因为到账及时率高,加上用户冲动消费(买了也不贵的心理),退款是一个非常低频的操作,在产品设计上通常“有即可”,或者有问题找到求助方法即可。

举一个例子,腾讯服务的付费,在业务中我们不提供一个专门的退款功能,但是会在客服中提供发生问题求助的法子。

BUT,虚拟To B支付则不同,由于是大额资金交易,加上前面提到了,从下单到订单完成,中间会有时间差。因此,资金是允许在成交之前,随时退订。

因此,退款功能需要做到一个突出重要,用户能够发现的位置:

PS:对于虚拟To B支付,有一个特别点,允许部分退款。

2. 兼顾更加多样复杂角色的前端

都说To B产品是很复杂的,对于虚拟To B支付来说,这个复杂点在于:兼具的角色很多,因为一个B端账号的背后,可能是多个用户在使用。

有可能就是,老板、财务总监、职员都共用一个B端账号,他们之间的使用差异是很大的,因此设计时需要兼顾这些角色的差异性。

1.1 历史操作信息作为一个重要的功能设计

虚拟To C支付中,操作者通常是唯一的。一个账号背后可能就是一个自然人(排除共用账号的特殊情况)。因此自己进行了什么支付操作,还是有一定印象。

但是虚拟To B支付则不一定,操作者不一定是唯一的。老板、财务总监、职员都可能进行过一定操作,如果不记录,就会导致资金操作乱套。因此,我们会提供一个历史操作信息的记录,来方便不同角色登入时,可以清楚上一次操作者的操作。

1.2 简明易懂的内容设计

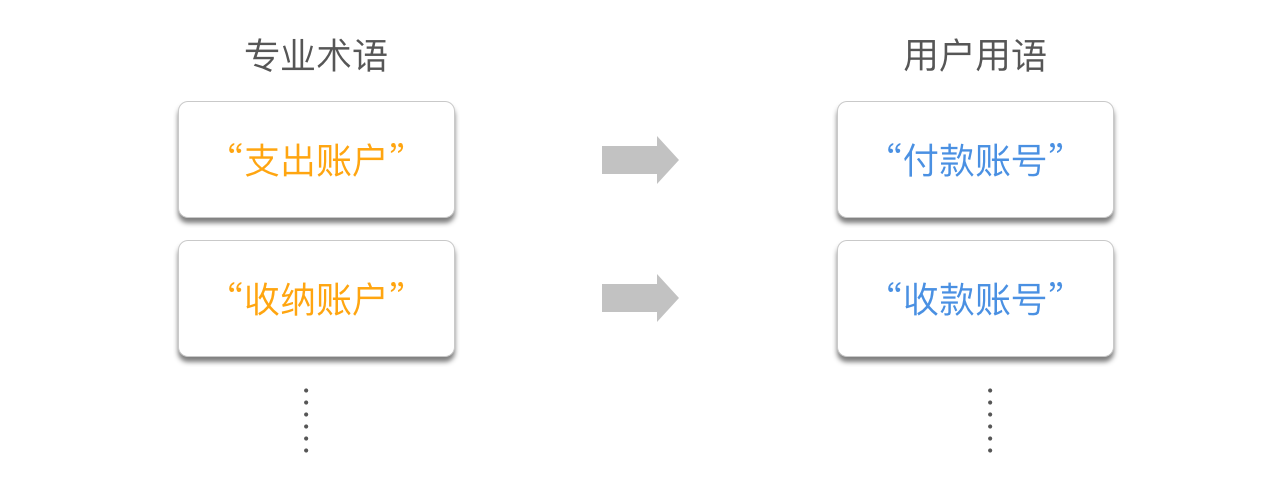

虚拟To B支付通常涉及到一定的专业背景知识(比如财务等专有名词)。但是每个角色的知识背景是不一样的(比如老板、财务总监、职员),财务背景的用户可以在较低学习成本的情况下使用,但是没有财务背景的(比如老板),则需要设计时兼顾这部分人的需要,在涉及一定专业背景知识的场景中,我们可以通过一定的内容设计,把背景知识的内容转换为一般通俗易懂的内容。

3. 做好为产品限制擦屁股的准备

整个行业内,虚拟To C支付已经做得相对完善了,但是虚拟To B支付则处于刚刚起步的阶段。不少技术、政策限制导致的问题,需要通过合理的设计来“润滑”用户的心理:

- 银行系统对于大单处理的效率会是一个很大的技术限制,轻则可以几小时到账,重则几天,有时候甚至1周才能处理完成。这个时候需要通过一定设计来安抚用户。

- 有时候受政策影响也会导致用户一定的不顺畅,需要苦口婆心地向用户解释。比如支付方式中的线下支付,就是针对一些大单,必须线下使用公章才能用户能线上操作。

小结

目前虚拟To C支付已经做得相对完善了,虚拟To B支付则处于刚刚起步的阶段。正正如此,这一部分还有不少的机会点挖掘。

虽然米大师企业版上线已经走出去,但是要走得更远,还需要我们继续做精、做细,把产品体验做到极致。不断思考和总结。

相关阅读

本文来源于人人都是产品经理合作媒体@腾讯CDC,作者@heychen

题图来自StockSnap.io,基于 CC0 协议

2b确实是金额很大,这个问题很明显,如果用第三方的支付问题就是手续费很高。所以一般会找银行直接合作。这样又有银行的保证可以提高用户对平台的信任度。