起点课堂会员权益

起点课堂会员权益RFM模型:为什么高AUM客户不一定是高价值客户?

银行客户资源分配难题如何破局?RFM模型在银行业务场景下的实战运用给出了答案。本文将深度解析RFM模型如何重新定义银行客户价值评估标准,从最近交易行为、互动频率到真实贡献度三个维度精准识别客户状态,并揭示那些

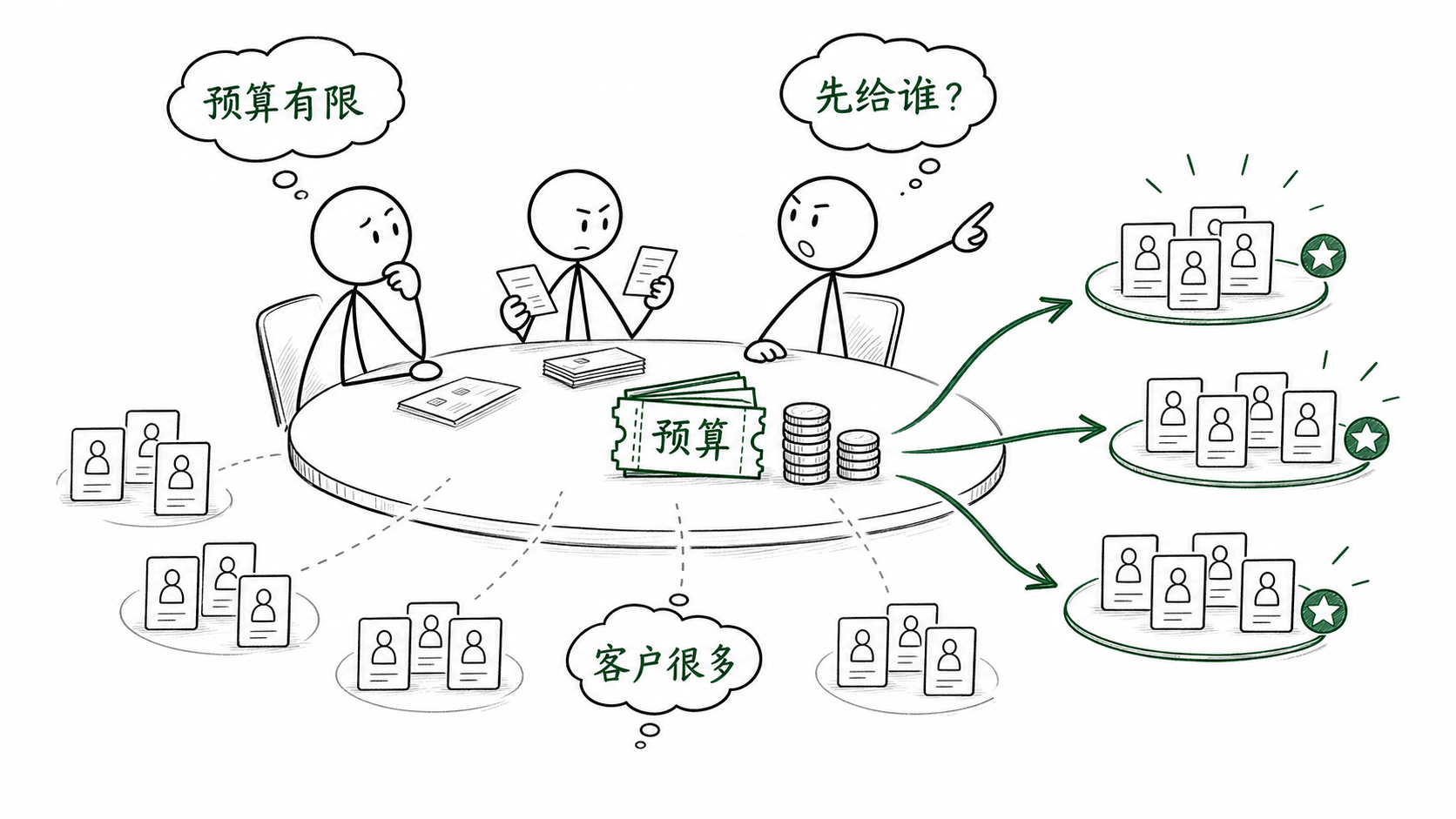

临近年底,总行下发了一笔50万元的财富客户权益预算,要求各分支机构做一场客户回馈活动。

预算不算少,但也绝对不够多。真正让运营团队头疼的,不是活动怎么包装,而是这笔钱到底应该花在谁身上。

如果平均发给所有客户,每个人可能只能拿到几元钱的话费券,客户几乎没有感知;如果全部投给高AUM客户,基层机构又会觉得资源分配不公平;如果按客户经理经验分配,最后很可能变成谁嗓门大、谁资源多、谁名单优先。

这就是银行客户经营里最常见的问题:客户很多,资源有限,但大家并没有一套足够清晰的方法判断,哪些客户真正值得重点经营。

很多银行不是没有客户,也不是没有数据,而是经常把客户价值看错了。

高AUM不一定是高价值客户。最近登录手机银行,也不一定代表客户关系稳定。长期沉默的客户,也不一定没有经营价值。

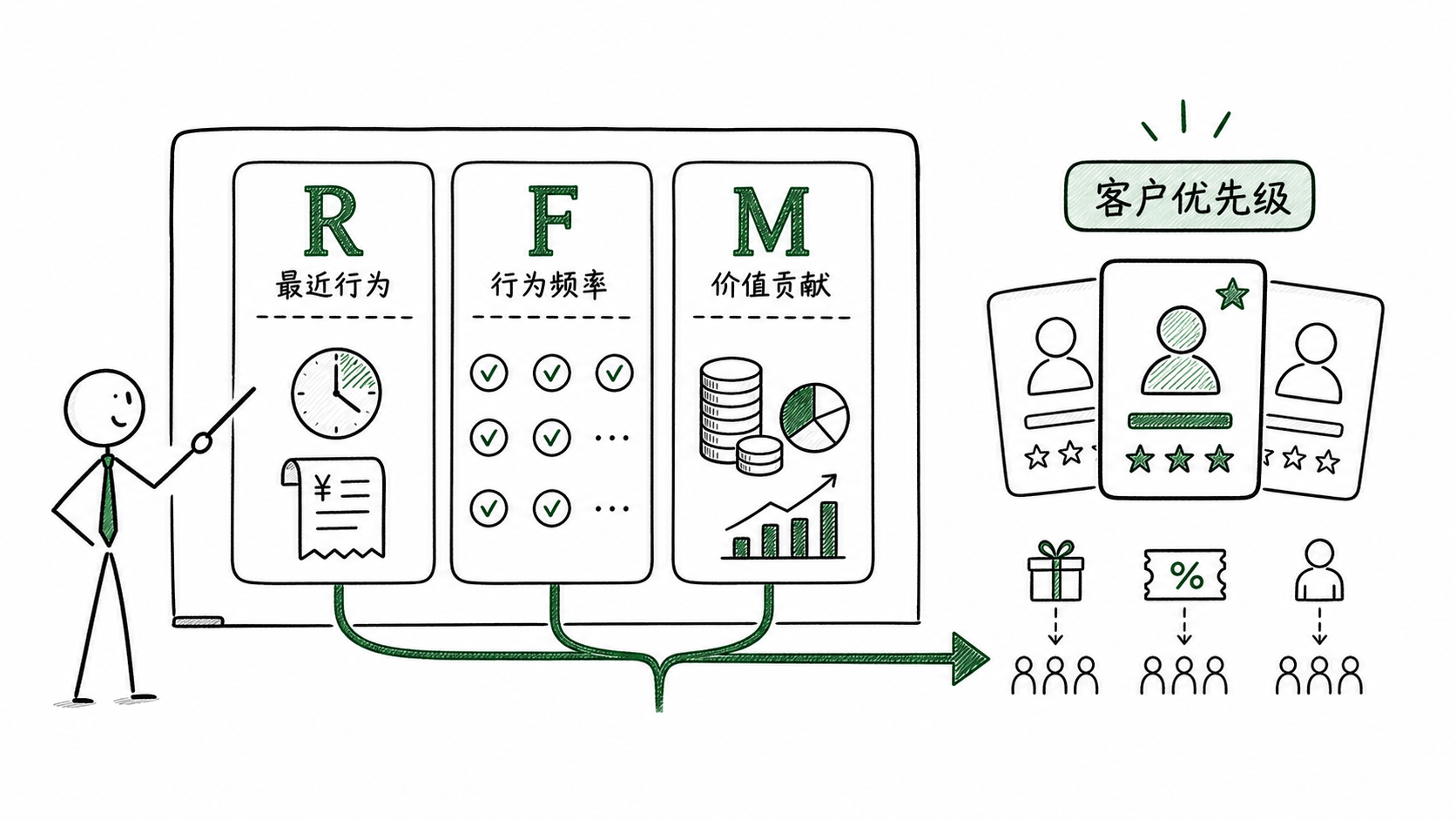

RFM模型的意义,不是给客户多贴几个标签,而是回答一个更现实的问题:明天客户经理先联系谁,权益先给谁,预算先花在哪一类客户身上。

一、RFM到底解决什么问题?

RFM是一种客户价值分析模型,通过三个维度识别客户价值:

如果只是按教材解释,RFM就是最近一次购买、购买频率、购买金额。但银行不能直接套电商逻辑。

电商里的“购买”相对清晰,银行里的“价值行为”要复杂得多。客户可能每天登录手机银行,但只是查余额;也可能很少登录,却持有大额理财;还有一些客户,月底账户突然进来一笔钱,过几天又全部转走。

所以银行做RFM,不能简单看登录、次数和余额,而要把R、F、M重新翻译成银行业务语言。

二、银行场景下,R、F、M应该怎么定义?

先看R。

R不是最近一次登录,而是最近一次关键金融行为。对财富客户来说,可以是最近一次理财购买、基金交易、资产配置调整,或者理财到期后的再投资行为;对信用卡客户来说,可以是最近一次消费、分期、还款或权益使用;对手机银行经营来说,可以参考登录,但最好结合转账、缴费、支付、产品浏览等行为一起看。

R真正反映的是客户关系的新鲜度。

一个客户AUM很高,但180天没有登录、没有交易、没有产品浏览,这个客户不能简单看成“高价值客户”。资产还在,不代表关系还热。

再看F。

F看的是客户是否形成持续行为。比如近12个月财富交易次数、近90天手机银行登录次数、信用卡月均消费次数、转账缴费频率、权益领取和使用频率。

F能区分两类人:一类是偶然和银行发生关系的人,另一类是持续和银行发生关系的人。两类客户看起来都可能有资产,但经营方式完全不同。

最后看M。

M是银行场景里最容易被误用的指标。很多团队会直接用AUM余额代表客户价值,这样做很方便,但也很危险。

月底100万,不代表长期100万。今天有钱,不代表这笔钱会留下来。客户把资产临时放在账户里,也不代表他对银行有稳定贡献。

更合理的M,应该优先考虑近半年日均AUM、年日均AUM,或者综合贡献度。综合贡献度可以包含存款、理财、基金、保险、信贷、中间业务收入等。

银行真正经营的不是某一天的账户余额,而是客户持续贡献价值的能力。

三、真正的高价值客户,不只是“有钱”

很多银行做客户分层时,第一反应是按AUM排序。资产越高,客户越重要。

这个逻辑有道理,但不完整。

如果只看M,就会把两类客户混在一起:一类是真正持续贡献价值的客户,另一类是账面上看起来很漂亮、但关系已经变冷的客户。

这两类客户的经营策略完全不同。

真正的高价值客户,通常是R高、F高、M高。他最近还在交易,持续发生金融行为,同时有稳定的价值贡献。这样的客户值得高成本维护,比如专属客户经理、高端权益、定制化资产配置、线下活动邀请等。

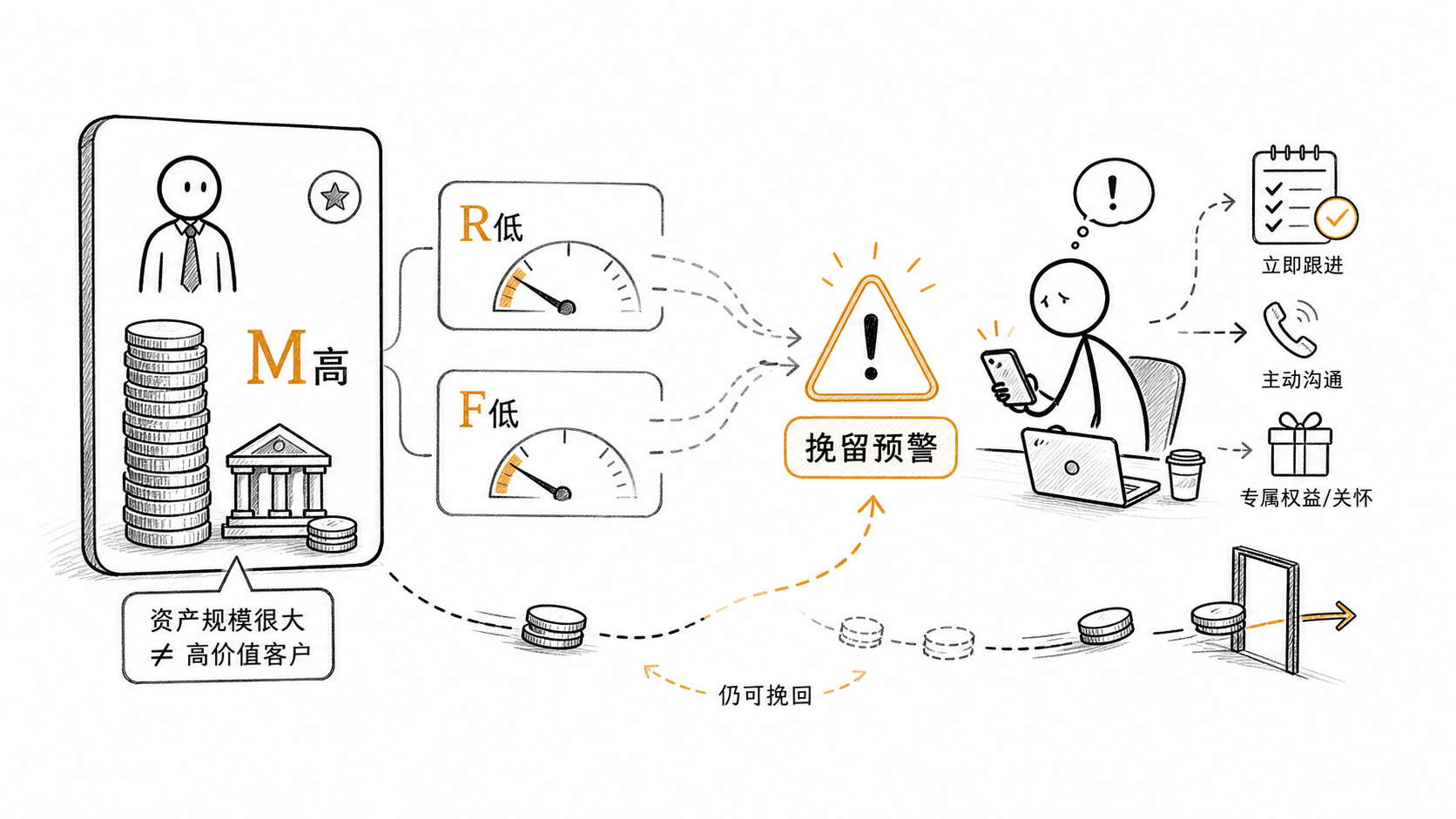

但银行更容易忽视的是另一类客户:R低、F低、M高。

这类客户资产还在,但近期不活跃,交易频率下降,客户关系已经出现降温信号。表面看,他还是大客户;实际上,他可能正在把资产逐步迁走。

银行最容易丢掉的高价值客户,往往不是低价值客户,而是那些账面上看起来还很漂亮、但行为已经冷掉的客户。

这也是RFM比单纯AUM分层更有价值的地方。它不只是告诉你谁现在值钱,还能提醒你:谁看起来还在,但已经开始危险。

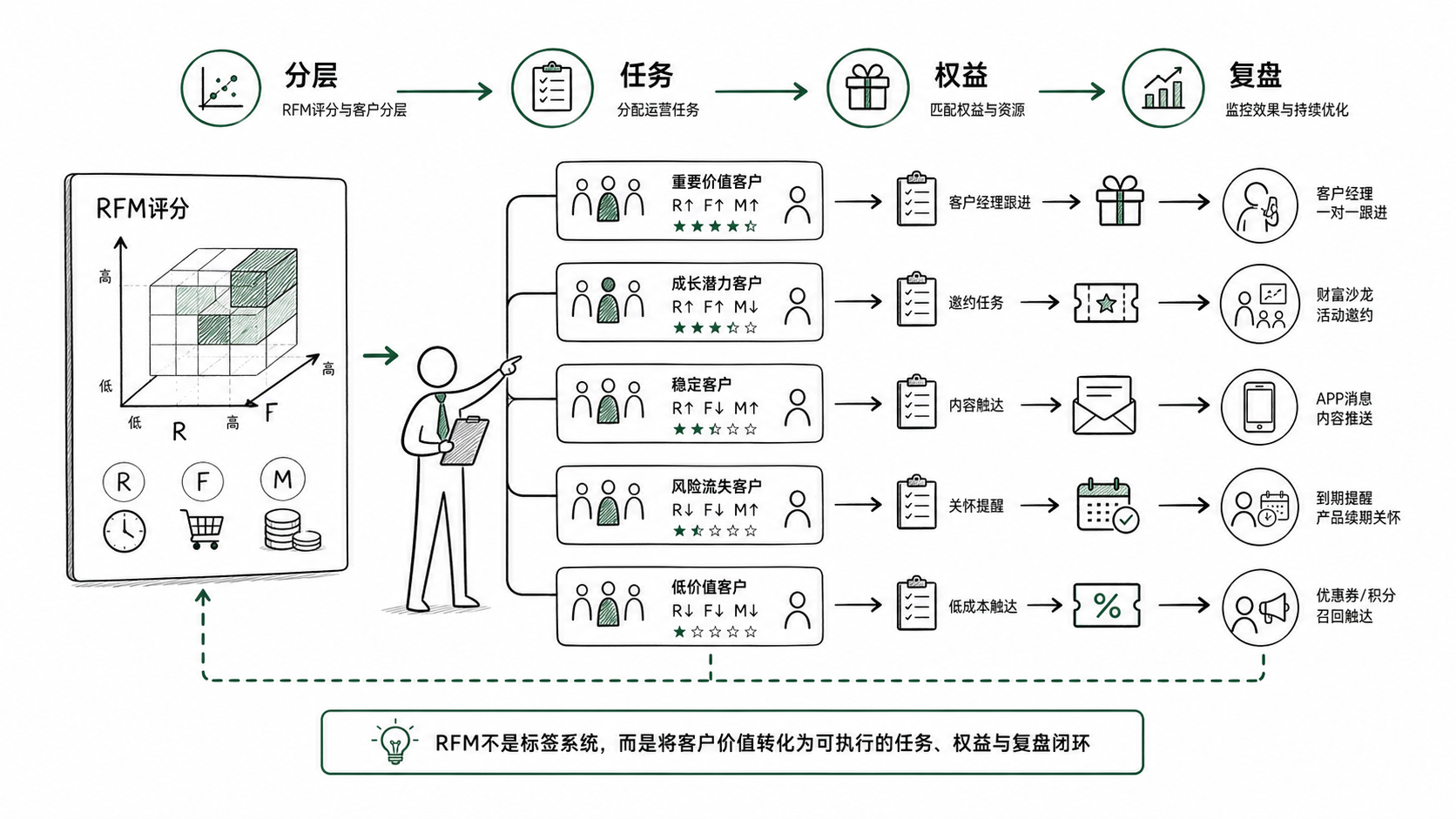

四、RFM如何落地到客户经营?

RFM落地,不能停在模型层面。对一线来说,它必须变成名单、任务、权益和复盘指标。

第一步,是确定评价周期。

财富客户可以看近一年,信用卡客户可以看近3个月或近6个月,手机银行活跃可以看近30天或近90天。周期太短,容易被偶然行为干扰;周期太长,又会反应不及时。

以财富客户为例,可以选择:

第二步,是进行评分。

可以采用五分法,把R、F、M分别打成1到5分。比如最近交易越近,R分越高;交易次数越多,F分越高;日均AUM或综合贡献度越高,M分越高。

这样每个客户会形成一个类似R5F5M5、R1F1M5的编码。

R5F5M5是典型重要价值客户。R1F1M5则更值得警惕:客户价值很高,但近期关系弱、频率低,已经具备流失风险。

第三步,是把评分转成经营动作。

RFM如果只是多贴几个标签,对一线没有任何帮助。它必须回答:客户经理今天先联系谁?权益优先给谁?哪些客户进入流失预警?哪些客户只做自动化触达?

五、银行客户的RFM分层

银行做RFM,核心不是“分成几类”,而是“每一类怎么经营”。

重要价值客户:重点维护

这类客户通常是R高、F高、M高。

他们最近有交易,交易频率高,AUM或综合贡献度也高。对这类客户,经营重点不是简单发券,而是稳定关系、提升体验、延长资产留存周期。

适合的动作包括专属客户经理维护、资产配置建议、产品到期前沟通、高端权益、线下活动邀约等。

重要发展客户:重点培养

这类客户通常是R高、F中、M中。

他们已经开始活跃,也有一定交易行为,但当前贡献还没有达到高价值水平。对这类客户,不宜过度销售,更适合做财富教育、产品组合推荐、风险测评、投资陪伴和首次进阶转化。

银行不能只经营今天的大客户,也要经营正在长大的客户。

重要挽留客户:重点预警

这类客户通常是R低、F低、M高。

这是全篇最值得关注的一类客户。

他们资产规模不低,但已经很久没有登录、没有浏览、没有交易,或者理财到期后迟迟没有再投资。客户还在系统里,资产也还在账上,但关系已经明显变弱。

对这类客户,不建议只靠短信和Push。短信可能被忽略,Push可能被关闭,统一权益也未必有效。

更合适的做法,是把他们进入客户经理重点任务池。比如理财到期前30天生成预警,客户经理查看客户资产结构、交易变化和过往偏好,再决定沟通策略。

如果客户是理财到期未续投,重点做再投资提醒;如果是基金浮亏后停止交易,重点做陪伴沟通;如果是大额存款波动,重点做资产迁移预警;如果长期没有互动,但AUM仍在较高分位,可以邀请参加专属活动,而不是简单发一张通用券。

别把“路过的大客户”当成“忠诚客户”。

真正值得经营的,是那些持续与你保持关系的人。

潜力客户:自动化激活

这类客户通常是R高、F低、M低。

他们最近有行为,但频率和价值贡献还不高。比如刚注册手机银行、首次购买小额理财、第一次参加财富活动,或者刚开始使用信用卡。

这类客户适合通过自动化运营激活,比如新手权益、首次理财引导、产品认知内容、任务式活动、低门槛权益等。重点不是马上榨取价值,而是推动客户完成下一步关键行为。

流失客户:低成本召回

这类客户通常是R低、F低、M低。

他们长期没有金融行为,价值贡献也低。对这类客户,不适合投入高成本资源,可以通过低成本召回、周期性触达、基础权益唤醒等方式处理。

不是所有客户都值得拼命召回。RFM的一个重要作用,就是让团队知道哪些客户值得重投入,哪些客户应该控制成本。

六、一个更接近真实运营的案例

假设某银行有50万财富客户,过去主要按AUM排序分配客户经理资源。AUM高的客户进入重点维护名单,AUM低的客户进入批量营销名单。

这个做法简单,但问题很快出现:有些高AUM客户虽然还在名单里,却已经很久没有交易;有些中等AUM客户持续活跃,成长速度很快,却没有被重点关注;还有一些客户理财到期后没有续投,等客户经理发现时,资金已经转走。

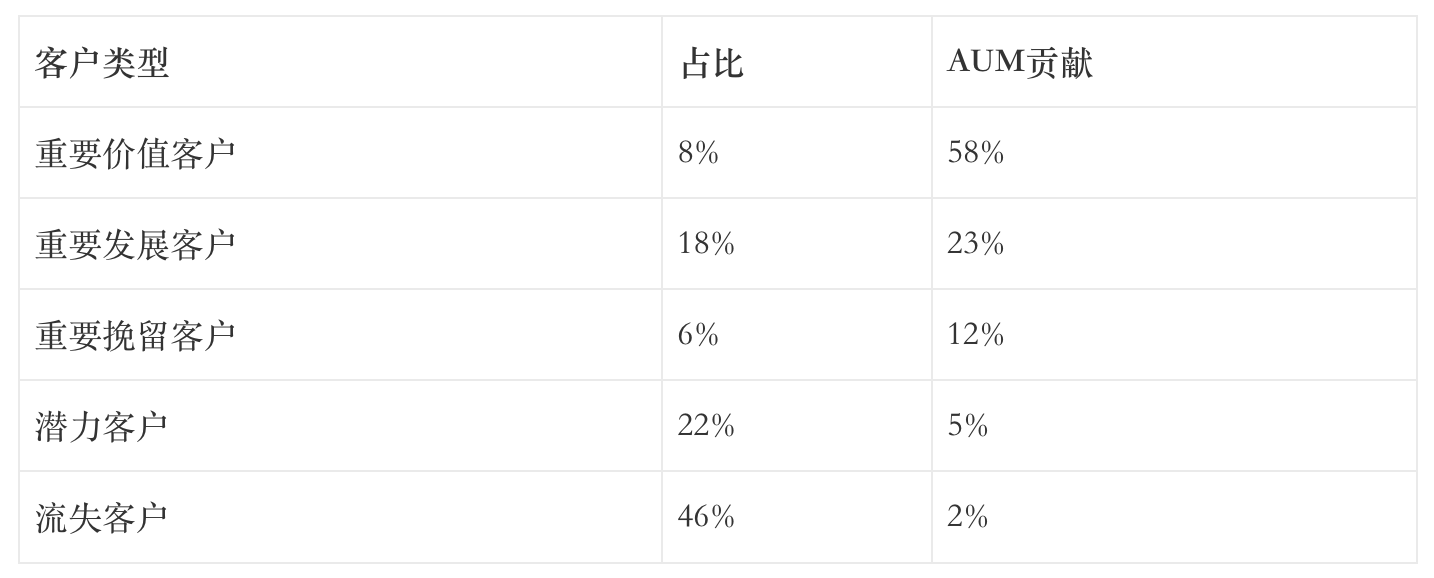

后来,运营团队用RFM重新做了一次财富客户分层。指标选择为:最近一次财富交易时间、近12个月财富交易次数、近半年日均AUM。

分层结果大致如下:

真正改变经营动作的,不只是那8%的重要价值客户,而是那6%的重要挽留客户。

这类客户人数不多,但AUM贡献不低。过去他们会被简单归为高价值客户,现在结合R和F之后,系统发现他们已经出现明显降温:近90天无交易、近180天低互动、未来30天内有产品到期,或者近半年日均AUM仍高但交易频率持续下降。

于是系统每周生成一次“高M低R低F”客户名单,推送给分支机构客户经理。客户经理不再拿到一张泛泛的高净值名单,而是拿到带有预警原因的任务清单。

比如:

权益也不再平均发放。重要价值客户配置高端权益和资产配置服务;重要挽留客户优先配置客户经理触达和到期提醒;重要发展客户配置财富课堂、产品组合推荐和成长型权益;潜力客户则更多使用低成本自动化触达。

复盘指标也从“活动参与率”变成了更贴近经营结果的指标,比如重要挽留客户触达完成率、到期续投率、资产保留率、AUM变化、客户经理跟进完成率。

这个案例真正说明的是:RFM不是为了生成一张漂亮的客户分层表,而是为了把经营资源重新分配到更值得投入的人身上。

七、RFM常见误区

第一个误区,是只看资产规模。

资产高不代表关系稳定。一个客户AUM很高,但半年没有交易,也没有任何互动,这不是稳定,而是风险正在积累。

第二个误区,是用月底AUM代表客户价值。

月底余额容易受到短期资金、考核时点、临时调账影响。相比时点余额,日均AUM更能反映客户真实价值。

第三个误区,是所有业务套同一套RFM。

财富业务、信用卡业务、手机银行活跃、贷款客户经营,RFM定义都不同。财富业务的M可以看日均AUM,信用卡业务的M可能更适合看消费金额、分期贡献或综合收入。

第四个误区,是做完分层就结束。

RFM的终点不是标签,而是动作。它必须进入客户经理任务、活动策略、权益配置、触达规则和经营复盘。

第五个误区,是标签长期不更新。

客户价值是动态变化的。上个月的重要价值客户,这个月可能变成重要挽留客户;今天的潜力客户,半年后可能成长为高价值客户。用静态标签指导动态经营,很容易把客户看错。

八、RFM不是万能模型

RFM能回答“客户价值有多高”,但它回答不了所有问题。

它不能直接告诉你客户喜欢什么,也不能完整判断客户处于哪个生命周期阶段,更不能单独预测客户下一步一定会做什么。

所以在银行客户经营里,RFM最好和生命周期分析、客户标签、行为分析、流失预警一起使用。

生命周期分析解决的是客户处于哪个阶段;RFM解决的是客户价值有多高;流失分析解决的是哪些客户正在离开;客户标签解决的是客户有什么偏好、需求和风险特征。

这些方法组合起来,银行才能从“按名单做活动”,走向真正的客户经营。

九、最后说一句

银行客户经营的第一步,不是做活动,而是判断资源该给谁。

如果这个问题没有想清楚,活动做得越多,资源浪费可能越多。客户经理会被大量名单淹没,权益会被平均摊薄,真正有价值、需要维护、正在流失的客户反而没有被及时看见。

RFM的价值,不是把客户分成几类,而是帮助银行看清楚三件事:

谁值得重点维护,谁值得继续培养,谁正在变冷。

客户经营越往后走,越不能靠感觉分资源。因为预算有限,权益有限,客户经理精力也有限。

但识别客户价值的能力,不能有限。

本文由 @老徐的干货铺 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自作者提供

真正值得做的不是只盯住月末AUM,而是抓日均和综合贡献。这个点很关键,很多行被时点余额带偏了,资源全给了“路过的大客户”。