起点课堂会员权益

起点课堂会员权益中国 AI App 市场研究报告:5 亿月活之后,谁还能留在用户手机里?

中国消费级AI应用市场正经历从功能试水到生态闭环的快速进化。从美图秀秀的AI绘画引爆大众市场,到豆包、Kimi、DeepSeek等产品在综合入口和垂直场景展开激烈角逐,再到Agent阶段生态资源决定胜负格局——本文将深度解析这段跨越四年的市场演进路径,揭示头部产品如何突破技术参数之争,在合规、分发、服务闭环等维度构建真正壁垒。

研究范围:2022 年 11 月—2026 年 6 月|中国大陆消费级 AI 应用市场

过去三年半,中国 AI App 走完了从功能试水到大众普及的第一阶段。2022 年底,很多用户最先接触的并不是独立聊天助手,而是美图秀秀里的 AI 绘画和“百变 AI 头像”;2023 年 8 月以后,文心一言、豆包、讯飞星火等产品集中向公众开放;Kimi、DeepSeek 又先后以长文本和推理能力改变榜单。到 2026 年 6 月,国内 AI 原生 App 月活已经达到 4.99 亿。[13]

在整理这份报告时,我最先意识到,几组增长数据不能顺手连成一条曲线。备案和内容治理影响上线时间,超级 App、手机厂商与高成本营销左右获客;进入 Agent 阶段后,小程序、支付、本地生活和办公生态又决定产品能办多少事。相比模型参数排名,报告更关注这些产品怎样取得用户、完成任务,以及最后如何把生意做下去。

报告摘要

市场已经进入头部集中期。2026 年 6 月,豆包、千问、DeepSeek 月活分别达到 3.82 亿、1.67 亿和 1.29 亿。[13] 总盘子仍在扩大,但通用入口没有平均分配给更多产品,反而越来越集中于少数平台。

产品竞争正在从“能回答”转向“能交付”。Kimi 的长文本、即梦 AI 的连续创作、蚂蚁阿福连接问诊与挂号,都比单纯聊天更接近完整任务。到了 Agent 阶段,模型能力仍然重要,差距更多出现在数据、工具权限和可调用服务上。

中国市场有一套独特的增长条件。备案决定公开服务的时间窗口,红包与超级 App 可以迅速放大用户规模,微信小程序、支付宝服务和手机系统又掌握后续执行入口。海外经验可以参考,但不能跳过这些条件直接套用。

新增机会主要在三处。一是有专业数据和交付标准的垂直服务;二是可被超级 App 或 Agent 调用的 Skill;三是掌握设备权限和个人上下文的系统助手。它们共同面对的底线,是数据授权、内容标识和结果可追责。

图 1:中国市场的竞争不只有模型,还包括合规、分发、生态与交易闭环。

一、研究对象与方法

研究范围是中国大陆消费级 AI 应用,时间从 2022 年 11 月 30 日至 2026 年 6 月 30 日。我把“中国大陆 App Store 正式上架过”设为产品门槛,用户规模则采用覆盖 iOS 与 Android 的国内移动市场数据。这样既能确认产品确实进入了公开消费市场,也不会把国内市场误写成 iPhone 用户市场。苹果没有“AI”一级类目,因此采用“类型全景+代表产品”,不声称穷尽所有上架应用。

产品是否纳入,依据一个比较直接的标准:拿掉 AI 推理以后,核心任务是否仍然成立。豆包、DeepSeek、Kimi 属于 AI 原生 App;即梦 AI、星野、蚂蚁阿福、豆包爱学等围绕创作、陪伴、健康和教育组织完整流程,也在研究范围内。传统应用只增加一个边缘问答按钮,不作为独立 AI 产品统计;AI 若进入高德规划、抖音搜索或支付宝服务的主流程,则作为竞争入口讨论。

分类不按模型厂商排座次,而是先看用户为什么打开这款应用,再将产品分成六组:综合助手与 AI 搜索、创意生成与编辑、办公效率、教育学习、健康服务、虚拟角色与情感陪伴。QuestMobile 对 2025 年产品数量的统计中,创作设计、综合助手、效率办公占比较高,分别为 11.7%、10.7%和 9.2%。[7]

数据分为三层:主管部门和 CNNIC 用于确认政策、备案及用户普及率;QuestMobile 用于观察月活、时长、频次和产品格局;中国区 App Store、企业公告及公开报道用于核对功能和上线节点。核对过程中,最容易混淆的是 2025 年 12 月“移动端 AI 应用 7.22 亿用户”和 2026 年 6 月“AI 原生 App 4.99 亿月活”。前者包含应用内 AI,统计范围更大,两者不能直接相减。[7][13]

分析代表产品时,我反复检查五件事:它解决什么任务,用户从哪里来,数据或工作流是否难以复制,结果如何变现,以及出错后由谁承担责任。文末的方法论,也是从这些案例里倒推出来的。

图 2:正文以中国区 App Store 上架产品为样本边界,并把三种常见数据口径分开使用。

二、市场起点(2022):AI 率先进入影像工具

美图秀秀:老应用里的 AI,反而比新应用更早抵达用户

把美图秀秀放在报告起点,不是因为它是新上线的 AI App,而是它更接近国内用户最早接触生成式 AI 的真实路径。2022 年,美图公司先后推出 AI 绘画、AI 简笔画、百变 AI 头像、AI 动漫等功能,并在年报中把 AIGC 视为影像产品升级的重要因素。[3]

这条路径的优势在于流程够短。用户本来就在美图秀秀里修图,只需上传照片、选择风格、等待生成,结果便可直接分享。AI 带来会员转化和内容传播,无须重新教育一批用户。

所以,2022 年更像“功能热”,不是独立 AI App 的集中爆发。头像模板很容易被替代,美图更难复制的是既有入口、审美素材和付费会员。此后不少产品沿用了这条路径:不把 AI 单独摆出来,而是把它放进高频任务。

三、集中入场(2023):备案窗口打开,“百模大战”落到手机上

2023 年 7 月,《生成式人工智能服务管理暂行办法》公布,并于 8 月 15 日施行。8 月 31 日,首批通过备案的生成式 AI 服务陆续面向公众开放,文心一言等应用开放下载;豆包也在当年 8 月出现在 App Store。[1][4] 国内市场由此出现一个非常集中的上架与公测窗口。

当年的产品大致分成三路:文心一言、豆包、讯飞星火、智谱清言、通义等争夺综合入口;Kimi 以长文本、搜索和写作寻找差异;另一批产品避开通用问答,转向绘画、教育、虚拟角色和音视频。界面都像对话框,留下用户的理由已经不同。

Kimi:没有流量入口,就把“能读多长”做成一句卖点

我选择 Kimi 作为创业公司样本,是因为它很早就把技术参数翻译成了普通用户听得懂的卖点。Kimi 于 2023 年 10 月推出时,把“约 20 万汉字上下文”放在显眼位置;到 2024 年 3 月,又测试 200 万字上下文。[5] 这项参数对应的是论文、财报、合同和会议记录等真实材料。用户上传文件后继续追问,Kimi 便从“另一个聊天机器人”变成了“能读完材料的助手”。

联网结果附带来源也很关键。资料处理最怕流畅地答错,答案可追溯往往比语气自然更重要。到 2024 年 12 月,Kimi 月活达到 2101 万,在综合助手中仅次于豆包。[6]

问题也随之出现:长上下文很快会被大厂补齐。技术突破能带来第一批用户,能否长期留住他们,还要看资料沉淀、工作空间和处理流程是否形成迁移成本。

图 3:国内市场经历了功能试水、集中开放、规模增长、模型事件与 Agent 化五个阶段。

四、规模化增长(2024):月活破亿,产品开始分出不同生意

QuestMobile 数据显示,2024 年 12 月国内 AI 原生 App 月活跃用户达到 1.20 亿,同比增长 232%;月人均使用时长 132.8 分钟,月人均使用次数 49.6 次。[6] 豆包、Kimi、文小言三款综合助手合计约 9610 万月活,占据大部分流量。市场在快速增长,却已经显露集中趋势。

豆包:不是靠一个爆点,而是把小功能做成日常入口

豆包没有押注单一技术标签,而是把写作、翻译、拍照识别、语音和图片生成放进同一应用,再借助抖音集团的内容分发与品牌投放持续触达大众。到 2024 年 12 月,豆包月活约 7523 万,明显领先 Kimi 的 2101 万和文小言的 1224 万。[6][19]

这种路线适合大众市场。多数用户不比较模型榜单,只在意入口是否方便、语音能否听懂、第二天还有什么任务可以交给它。2025 年后,豆包又加入视频、实时通话、搜索和文件处理,把一次性尝试拆成多个日常需求。

“大而全”的代价是竞争面迅速扩大。豆包不仅要和其他助手比较模型,也会碰到手机系统、搜索和办公软件。对创业公司而言,复制一个综合助手,很难算出合理的获客账。

同一年,即梦 AI 把图片和视频生成做成连续创作工具;星野让用户创建角色、声音和关系;豆包爱学围绕拍题、批改和错因分析组织流程。国内 AI App 已经不能只分成“聊天”和“非聊天”。

图 4:原生 App 月活、移动端 AI 覆盖与调查用户规模属于不同口径,图中分别呈现。

五、大众化拐点(2025):DeepSeek 改写榜单,用户规模翻番

DeepSeek:模型发布本身,第一次成为 App 的获客事件

2025 年 1 月 15 日,DeepSeek 官方 App 上线,主打免费、无广告、联网搜索、深度思考和文件上传;1 月 20 日发布的 R1 推理模型随后引发广泛关注,并迅速冲上苹果免费应用榜前列。[9][10] 它的获客路径和常见买量正好相反:用户先听说 R1 的推理能力、开源和成本,随后去商店找官方入口,App 本身成了模型事件的承接页。

DeepSeek 让“推理过程”成为普通用户可感知的功能。数学、编程和复杂分析中,用户愿意多等一会儿,看模型拆解问题。但模型事件带来的峰值不等于长期留存,服务承载、响应速度、联网质量和多端同步仍然决定它能否成为常用工具。QuestMobile 的 2025 年报告显示,豆包在当年 8 月反超 DeepSeek 后保持第一。[7]

CNNIC 统计,国内生成式 AI 用户从 2024 年 12 月的 2.49 亿增至 2025 年 6 月的 5.15 亿,年底达到 6.02 亿,占人口 42.8%。[8][11][12] 2024 年底的调查显示,77.6% 的用户用 AI 回答问题,文本处理占 47.2%,会议纪要或 PPT 占 45.5%,图像视频生成占 31.0%。[8] 问答仍是最大入口,办公和内容需求已经进入日常。

QuestMobile 同期统计的移动端 AI 应用用户为 7.22 亿,手机厂商 AI 助手用户为 5.59 亿。[7] 这一口径包含应用内 AI,不能与 CNNIC 调查直接比较。它更适合说明入口变化:用户未必下载独立 App,也可能在抖音、高德、支付宝或手机系统里完成同类任务。

图 5:综合助手占据最大入口,创作、教育、陪伴、办公和健康则依赖更具体的任务闭环。

六、垂直场景样本:蚂蚁阿福如何把问答接到服务

蚂蚁阿福:健康问答只是开头,价值在问完之后

垂直产品里,蚂蚁阿福值得重点观察,因为它把“问完以后怎么办”展示得比较完整。蚂蚁集团在 2025 年 6 月推出 AI 健康应用 AQ,同年 12 月升级为“蚂蚁阿福”。它能识别检查报告、药盒和皮肤照片,为本人及家人建立健康档案;如有就医需求,还可继续连接在线问诊、挂号、购药和医保码支付。官方披露,品牌升级时 App 月活超过 3000 万,其中 55% 来自三线及以下城市。[14]

通用模型可以解释体检指标,却很难获得连续健康记录,也无法凭空接上医生、药品和支付。阿福的价值在于把多模态识别、医疗知识、个人档案与既有服务连起来,交付一条从疑问到服务的路径,而非一段看似专业的回答。

高价值也意味着高责任。健康建议出错的风险远高于普通文案,家庭档案又涉及敏感信息。创业团队若没有专业审核、数据授权和线下服务关系,即使接入同一模型,也很难复制这条链路。

陪伴产品承担的是另一种责任。星野允许用户创建声音、形象和人设,用户消费的是持续关系。《人工智能拟人化互动服务管理暂行办法》于 2026 年 7 月 15 日施行,对显著提示、未成年人保护和情感依赖风险提出更具体要求。[18] 角色越真实,安全设计越不能只靠敏感词审核。

图 6:头部综合助手已形成明显规模差距,原生 App 的新增机会更多转向细分任务。

七、上半年格局(2026):从回答问题转向调动服务

到 2026 年 6 月,国内 AI 原生 App 月活达到 4.99 亿,月人均使用 92.7 次。豆包、千问、DeepSeek 月活分别为 3.82 亿、1.67 亿和 1.29 亿;豆包、DeepSeek、Kimi 的 10 分钟以上用户占比分别为 27.5%、30.0%和 26.1%。[13] 头部产品已不只是偶尔查答案。

春节红包大战把国内分发方式摆到台面上。阿里、百度、抖音、腾讯合计投入超过 80 亿元,豆包、千问、元宝的日活均在活动期创新高。[7] 但红包只能换来安装和首次打开,稳定任务和用户信任仍要产品自己挣回来。

更实质的变化是 Agent。千问任务助理尝试跨服务办事,办公 Agent 拆解任务、调用工具并交付文件,手机厂商则从系统权限切入。互联网公司积累的小程序、支付、内容和本地服务,开始被封装为可调用的 Skill。阿里偏交易与办公,腾讯依靠微信、小程序和支付,抖音集团擅长内容发现与兴趣转化。Agent 的上限越来越由生态资源决定。[13]

商业模式也随之变化。豆包于 2026 年 6 月 24 日推出办公付费版;国内 C 端 AI 原生 App 目前主要走“订阅+电商”两条路。[13] Agent 若能完成交易,商业闭环会更短,权限确认和误操作责任也会进入产品核心。

图 7:模型能力决定能做什么,数据、生态和合规决定产品能否真正上线并规模化。

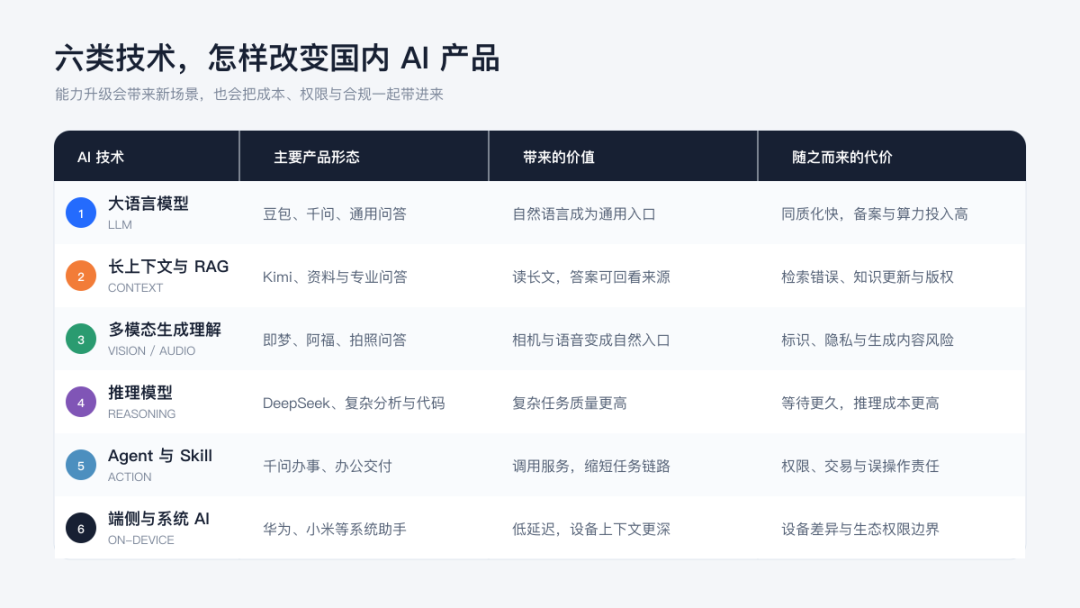

八、技术—产品传导:能力升级如何改变竞争

大语言模型降低了写作、问答和代码生成门槛,综合助手因此大量出现。长上下文和 RAG 让 Kimi 处理用户材料,但产品必须解决引用错误和知识更新。多模态模型把相机、麦克风与文件变成输入,即梦 AI、豆包和蚂蚁阿福由此进入创作、语音与健康场景。推理模型提高复杂任务质量,也增加等待和算力成本。Agent 与 Skill 把答案接到操作,权限、交易和责任问题随之进入核心流程。

端侧 AI 还会改变独立 App 的位置。手机厂商可从系统层调用用户授权的日程、通知和设备状态,独立应用通常没有同等权限,只能凭专业场景、跨平台体验或独有服务留住用户。未来真正要争的是:用户提出需求后,任务由系统助手、超级 App 还是独立产品接走。

监管也在改变产品路线。截至 2025 年底,累计 748 款生成式 AI 服务完成备案,另有 435 款应用或功能完成登记。[16] 2025 年 9 月施行的生成合成内容标识办法,还要求显式和隐式标识。[17] 备案、数据来源、内容标识和未成年人保护,已经成为产品进入国内市场的前置条件。

九、评估方法:判断一个 AI App,先问五个问题

第一,任务是否真实。高频不是唯一标准,低频但昂贵、耗时或高风险的任务同样有价值。关键是用户能否明确感受到原流程被缩短。

第二,获客是否算得过账。通用助手要面对头部平台的品牌、补贴和预装入口;垂直产品则要证明,较高的专业价值足以覆盖更小的人群和更慢的教育周期。

第三,差异能否沉淀。模型参数很快会被追平,真正可积累的是用户资料、行业数据、历史记录、工作空间和服务关系。

第四,结果能否交付和收费。一段回答通常难以形成稳定收入,能编辑、能协作、能交易或能接入线下服务,才更接近完整产品。

第五,错误能否发现和处理。医疗、教育、交易与陪伴场景不能只看回答效果,还要看来源、确认、撤销、隐私和责任归属。

图 8:产品机会需要同时通过任务价值、数据沉淀、交付方式、分发成本与责任边界五道检查。

十、结论与展望:机会仍在,但不属于另一个聊天框

三年半里,市场大致经历了三步:老应用先用 AI 改造功能,独立助手随后争夺入口,Agent 再把竞争推向服务调用。到 2026 年,通用助手的入场成本已经很高,模型、算力、品牌、买量和生态中的任何短板,都会在豆包、千问、DeepSeek、元宝等头部产品面前被放大。

垂直市场仍有空间,但“垂直”必须落实到流程里。健康产品要接档案、医生和服务,教育产品要识别学生错因,创作产品要支持编辑与交付,办公产品要进入文件和协作。难复制的并非一段提示词,而是专业数据、审核机制、结果格式和服务关系。

App Store 仍是观察消费级 AI 产品的清楚窗口,却已不是完整市场。许多能力会进入微信小程序、支付宝、高德、抖音和手机系统。产品团队需要先决定:自己的能力应当成为独立入口、超级 App 内的服务,还是可被 Agent 调用的 Skill。

我的判断是,“用了 AI”已经不再构成产品理由。用户最终记住的,是谁替他读完材料、交付了可用结果、接上真实服务,并在出错时保留了确认和退路。

资料来源

[1] 国家互联网信息办公室,《生成式人工智能服务管理暂行办法》

https://www.cac.gov.cn/2023-07/13/c_1690898327029107.htm

[2] Apple,中国大陆 App Store:豆包、Kimi、DeepSeek、即梦 AI、星野、蚂蚁阿福等产品页面

https://apps.apple.com/cn/app/%E8%B1%86%E5%8C%85-%E9%9A%8F%E6%97%B6%E5%B8%AE%E5%BF%99%E7%9A%84-ai-%E5%8A%A9%E6%89%8B/id6459478672

https://apps.apple.com/cn/app/kimi/id6474233312

https://apps.apple.com/cn/app/deepseek-ai-%E6%99%BA%E8%83%BD%E5%8A%A9%E6%89%8B/id6737597349

https://apps.apple.com/cn/app/%E5%8D%B3%E6%A2%A6ai-%E6%8A%96%E9%9F%B3%E6%97%97%E4%B8%8Bai%E5%9B%BE%E7%89%87%E5%92%8C%E8%A7%86%E9%A2%91%E5%B7%A5%E5%85%B7/id6503676563

https://apps.apple.com/cn/app/%E6%98%9F%E9%87%8E-%E6%89%80%E5%BB%BA%E7%9A%86%E4%BD%A0%E6%89%80ai/id6463076337

https://apps.apple.com/cn/app/%E8%9A%82%E8%9A%81%E9%98%BF%E7%A6%8F-%E8%9A%82%E8%9A%81%E6%97%97%E4%B8%8Bai%E5%81%A5%E5%BA%B7%E5%8A%A9%E6%89%8B/id6743828427

[3] 美图公司,2022 年年度报告;美图 AIGC 产品公开资料

https://corp-static.meitu.com/corp-new/20251008/2022%E5%B9%B4%E5%BA%A6%E6%8A%A5%E5%91%8A.pdf

https://www.cnfin.com/gs-lb/detail/20230402/3835603_1.html

[4] 新华网,首批通过备案的国内生成式人工智能服务陆续开放

https://www.news.cn/2023-09/01/c_1212262673.htm

[5] 中国金融信息网,Kimi 智能助手启动 200 万字无损上下文内测

https://www.cnfin.com/gs-lb/detail/20240321/4025996_1.html

[6] QuestMobile,2024 中国移动互联网年度大报告

https://www.questmobile.com.cn/research/report/1896846900944015361

[7] QuestMobile,2025 年 AI 应用层发展核心报告

https://www.questmobile.com.cn/research/report/2028739596590878721/

[8] CNNIC,第 55 次《中国互联网络发展状况统计报告》

https://www.cnnic.net.cn/NMediaFile/2025/0428/MAIN17458061595875K4FP1NEUO.pdf

[9] DeepSeek,Introducing DeepSeek App

https://api-docs.deepseek.com/news/news250115

[10] 新华网,Why is Chinese AI startup DeepSeek stirring up the tech world?

https://english.news.cn/20250131/bd00567fb2d24a5f870db60a686be339/c.html

[11] CNNIC,截至 2025 年 6 月我国生成式人工智能用户规模达 5.15 亿人

https://www3.cnnic.cn/n4/2025/1021/c88-11391.html

[12] CNNIC,第 57 次《中国互联网络发展状况统计报告》发布

https://www2.cnnic.cn/n4/2026/0209/c326-11544.html

[13] QuestMobile,2026 年 AI 应用市场发展半年报

https://www.questmobile.com.cn/research/report/2076954943839809537/

[14] 蚂蚁集团,AQ 升级为“蚂蚁阿福”:发力“健康+”战略,App 月活超 3000 万

https://www.antgroup.com/news-media/press-releases/1765785600000

[15] Apple,中国大陆 App Store:美图秀秀、豆包爱学

https://apps.apple.com/cn/app/mei-tu-xiu-xiu/id416048305

https://apps.apple.com/cn/app/%E8%B1%86%E5%8C%85%E7%88%B1%E5%AD%A6/id6469102455

[16] 国家互联网信息办公室,关于 2025 年生成式人工智能服务已备案信息的公告

https://www.cac.gov.cn/2026-01/09/c_1769688009588554.htm

[17] 国家互联网信息办公室,《人工智能生成合成内容标识办法》

https://www.cac.gov.cn/2025-03/14/c_1743654684782215.htm

[18] 国家互联网信息办公室,《人工智能拟人化互动服务管理暂行办法》

https://www.cac.gov.cn/2026-04/10/c_1777558395078289.htm

[19] 北京商报,豆包月活超 7500 万,AI 原生 App 去年 12 月用户达 1.2 亿

https://www.bbtnews.com.cn/2025/0121/545016.shtml

本文由 @岚天 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

报告把豆包的成功归因于“小功能做成日常入口”,这点认可;但同时也暴露了它几乎全面树敌——跟手机系统、搜索、办公软件都有重叠。大而全的代价是处处防守,未必能一直守得住。