起点课堂会员权益

起点课堂会员权益大模型混战背后:科技“食物链”顶端是否会出现新霸主?

ChatGPT 的发布,让人工智能掀起了一波浪潮,与此同时,国内互联网大厂开启新一阶段的考验。那么,国内的人工智能将会往哪条路发展呢?让我们跟随作者一起了解吧~

如果说,现在的我们正处于一个巨大的软件互联网生态系统中。那么,未来我们或许会进入一个巨大的人工智能互联网生态系统。

从谷歌的阿尔法狗到 Open AI的 ChatGPT,人工智能掀起了一波新的狂欢,国内的互联网科技圈的“颠覆”暗潮也在不断涌动。新诞生的 AI 大模型越来越多,“参战”AI 大模型的玩家也有些数不过来。

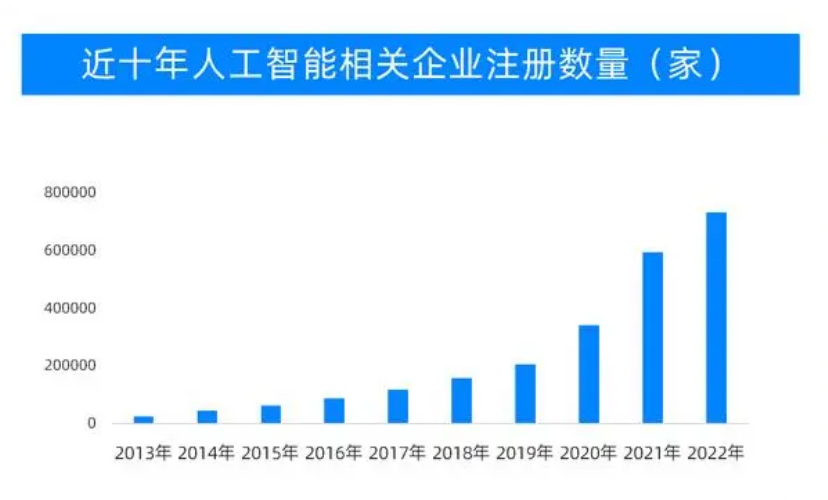

据天眼查 APP 显示,截至目前,人工智能相关企业近 267.4 万余家。其中,2023 年一季度新增注册企业17万余家,与 2022 年同期相比,上涨 6.8% 。

企业以雷霆之势迅速入局,竞争烈度已经到了以“天”为时间单位的地步。这一奇景背后,行业已经展露出初步的峥嵘头角,对当下“诸神之战”判断和洞察就显得尤为重要。

一、AI 大模型:雏形初显,格局峥嵘

实际上,人工智能已经经历了多次风口以及寒冬的“轮回”。

在人工智能元年 1956 年,出现了机器定理证明、跳棋程序等一批令人瞩目的研究成果;1970 年,出现了能够分析语义、理解语言的人机对话系统 SHRDLU;1997 年,深蓝 DeepBlue 战胜国际象棋世界冠军卡斯帕罗夫;2016 年,谷歌阿尔法狗与世界围棋冠军李世石“人机大战”,被写入历史…

每一次人工智能的高潮,都在推动人工智能崛起的到来,但往往不久后,又会陷入一段时间的冷寂之中。

不可否认的是,在多次周期之后,人工智能已经开始实现从技术研发向成果转化的目标。从不能用突破到不好用,再从不好用突破到可以用,我们似乎离人工智能的终点只有一步之遥。

本质上来说,此次大模型“诸神之战”中的各位玩家,也是在疯狂预判人工智能这场马拉松的下一个突破节点。尽管爆发时间尚短,但可以发现,目前国内的大模型格局雏形已经初步显露。

如果按目前发展趋势,国内大模型玩家大致可以划分为这么几派:

1. 巨头派

首先是以百度、阿里为代表的的“巨头派”。巨头入场,但不再是“清场”。

被称为中国版ChatGPT的百度“文心一言”早已极速发布。百度展示了文心一言在文学创作、商业文案创作、数理推算、中文理解、多模态生成五个使用场景中的综合能力。

阿里云旗下大模型产品“通义千问”也已面世。据介绍,通义千问的功能包括多轮对话、文案创作、逻辑推理、多模态理解、多语言支持等。张勇表示,面向 AI 时代,所有产品都值得用大模型重做一次。

腾讯面向大模型训练,发布“超强算力集群”。要助力企业云上训练 AI 大模型,解决中小企业和创业公司的算力压力。

作为颠覆者,身处宝座之上,往往更害怕被颠覆。作为当今互联网巨头,实际上每一步都更加心惊胆战,唯恐一步不慎,当下荣耀化为昔日荣光。

而大模型就是一个这样危险的因素,巨头很难允许大模型被掌握在其他人手中。

2. 坚守派

其次是商汤、云从、科大讯飞等“坚守派”。在人们看来,人工智能似乎已有“新”、“旧”之分,但这些企业无论风口与低谷,始终坚守在AI战线。

3 月 30 日,云从科技披露定增预案,拟向不超过 35 名发行对象发行股份不超过 2.22 亿股,募集资金不超过 36.35 亿元,拟全部用于云从“行业精灵”大模型研发项目。

商汤也推出了商汤日日新大模型体系。据悉,日日新大模型体系主要包括自然语言生成、文生图、感知模型标注、以及模型研发功能。即“商量(中文语言模型)”、“秒画(文生图)”、“如影(数字人视频生成)”、“琼宇(场景生成)”,“格物(物体生成)”。

5 月 6 日,科大讯飞召开了名为“讯飞星火认知大模型”的成果发布会,同步发布了讯飞AI学习机、讯飞听见、讯飞智能办公本、讯飞智能座舱和讯飞开放平台等5项应用成果。科大讯飞董事长刘庆峰表示,根据现在测试结果,星火在国内可测的现有系统中遥遥领先。

“卧榻之侧”,岂容被他人颠覆。在自己的人工智能主场,原有的人工智能玩家更不能轻易被外来者跨维度打败。

3. 互联网科技派

另外,还有小米、360、知乎等“互联网科技派”。即便未跻身互联网头部,但终究不甘于平庸。

360 集团创始人周鸿祎对外展示了 360 版的 GPT 大语言模型,公布了基于这一大模型开发的人工智能产品矩阵“360 智脑”,落地搜索场景并面向企业用户开放内测。

知乎创始人、董事长兼 CEO 周源在“2023 知乎发现大会”上宣布,知乎联合面壁智能发布中文大模型“知海图 AI ”。知乎方面表示,在特定场景中,把“知海图 AI ”大模型的效果与 GPT-4 进行了比较,两个模型几乎是持平的。

据澎湃新闻报道,小米集团发布内部邮件,任命栾剑担任技术委员会AI实验室大模型团队负责人,向技术委员会副主席、AI 实验室主任王斌汇报。

曾经辉煌过以及正追求互联网高光的玩家们, 终于撞上当下愈发稀缺的“翻盘”机遇,他们或许会对大模型会寄予更高的期望。

4. 互联网蓝血派

最后,是王小川、王慧文、李开复等“互联网蓝血派”。互联网大佬们也已随之沸腾。

王慧文在社交平台发文宣布进入 AI 领域再创业并高调招揽 AI 人才,其创办的光年之外已正式开张,近期已启动第二轮融资,投前估值约 10 亿美元。

李开复宣布筹办的新公司 Project AI 2.0 目前已正式开启团队组建。李开复在朋友圈表示:“我正在亲自筹组的 Project AI 2.0,是一个致力打造 AI 2.0 全新平台和 AI-first 生产力应用的全球化公司。

王小川正式宣布入局中国大模型创业,和前搜狗 COO 茹立云联合创立人工智能公司。 王小川在公开信中表示,新公司名为“百川智能”,目前已初步组建了 50 人的团队,获 5000 万美元启动资金。

互联网蓝血们往往已经实现了财富自由,人身同样自由,出钱又出人,不求其他,只为假设一切、打翻一切,只求干一票前无古人的大事。

从大模型玩家各自出身来看,大致如此。但即便相同“派别”的玩家,也未必会抱有相同的发展目标,玩家们在大模型的发展逻辑上也各有不同。

真正有实力的玩家,往往是奔着大模型“底层路线”去探索。真正坐在人工智能牌桌前,参与这场历史赌局。

科大讯飞内部人士对互联网江湖表示:大模型技术背后最核心的是认知智能,科大讯飞在认知智能上已有近 10 年布局,取得多项成果。在 ChatGPT 推出后,公司迅速进行技术和研发体系的验证,并在去年 12 月迅速启动大模型的专项攻关。

而剩下的玩家,大都走的是“应用层路线”。大模型未来潜力绝不止于此,只要能够在大模型产业链发展过程中分一杯羹,就有可能给企业带来极大发展空间。

百家云在这些企业中较为典型,百家云对互联网江湖表示,目前大模型在应用层主要面临两大问题:

一个是市场培育问题。当下大模型仍然处于一个教育市场、教育客户的阶段,作为一项新技术,需求方对于大模型的能力边界认知还不够清晰,客户对于大模型的技术实现程度、具体细分场景落地能力都还不太了解,这需要大模型企业和客户共同进步。

百家云举了个例子,此前大模型技术主要被运用于机器翻译上,大概能达到80%的准确率,再加上简单的人力完善才可使用。现在AI人脸识别已经较为成熟,在银行广泛使用,百家云在做的工厂工序检测场景下的大模型也没有问题。而手势识别场景下的技术,离落地还有一段距离。

另一个是成本问题。不同细分场景落地的AI所需要的训练语料是不一样的,想要得到一个足够有效且好用的大模型,需要投入足够多且针对性的语料。为此,百家云专门开发了一套自动化开发平台,让客户自主选择语料以及成本的投入量,从而实现应用层大模型的成本降低。

当然,其中也不乏一些“浑水摸鱼”者,并没有真正入局大模型,而是想要借这场狂欢,谋得更多短期利益。越来越多的上市公司加入大模型概念股的大军,想要借助大模型概念提升企业估值。

二、科技产业“食物链”,迎来新霸主

1. 互联网的科技“食物链”

互联网科技产业,本身就存在一条科技“食物链”:软件吞噬世界,平台吞噬软件,云吞噬平台。而这条科技“食物链”正迎来一位新的霸主,大模型正在吞噬云。

互联网企业本质上是软件企业,通过软件搬运信息,改变世界。

现如今,软件已经吞噬了许多被广泛认为存在于物理世界行业的价值链,比如今天的汽车,软件开始操纵引擎与方向盘,引导驾驶员向目的地行驶。实体零售巨头沃尔玛,利用软件提升自身后勤和配送能力,提升企业运转效率。航空公司凭借票务系统协调机票、准确定价等等。

而平台模式的本质是构建多主体共享的商业生态系统,实现互联网中多主体共赢的一种策略。平台早已不是最初我们简单理解的第三方中介或者渠道,而是一个完善且不断进化的生态圈。

以电商行业为例,淘宝京东等电商平台成长的同时,更多的垂直性电商消失于历史长河。淘宝京东也并没有拘泥于自身电商平台属性,而是不断扩展平台边界,买菜、医药、短视频… 变得更加庞大。

平台发展的同时,也受到了云计算的吞噬。,让平台巨头不得不切入云计算领域。透视互联网的底层,本质上还是大量的数据,以及对数据的计算。而云的诞生本身就是为了解决分布式计算和存储的,因此,随着平台的发展壮大,云计算终归会慢慢成为平台的基础核心。

比如亚马逊,云业务早已成为亚马逊主要的增长贡献来源。亚马逊 2022 全年 442 亿美元的规模增长中,40.5% 是由亚马逊云科技( AWS )实现。随着国内产业互联网如火如荼的发展,云计算也成为了国内平台巨头们的重要战场。

为何说大模型的发展有可能会“吞噬”云计算?

首先,大模型的进化必然离不开云计算,且有吞噬云计算的趋势。

大模型需要大量的算力供给,需要云计算提对底层大规模算力统一编排调度,创造一个性能超强的计算环境并提供海量存储空间。阿里的通义千问背后离不开阿里云的支撑,百度想要发展文心一言,也不得不开始重视自家的百度云。

其次,大模型的进化过程,或许也将会对传统云计算架构开始新一轮的改造。

如果人工智能的智慧程度达到超越人类的程度,那必然依赖一个能够超越人脑的“硅脑”,而云计算目前正扮演这样一个角色。需要注意的是,当下云计算仅仅具备IaaS、PaaS、SaaS三层架构,这对于当下大模型的进化显然不够的。

比如ChatGPT,有两个最引人瞩目的创新,是运用了云计算以后工程化的创新:

- 情景学习模式以及多模态(文本、代码、图片等多维度信息)输入;

- 人类反馈强化学习(RLHF)的微调训练机制和提示导引模式。

当下,大模型已经证明了自身强大的能力。人们出于对大模型所实现的突破充满狂热,认为大模型如同最初的互联网一般,甚至已经超越了互联网所带来的改变,将会带来新一轮的生产力改造,因此也给予大模型相关企业很高的期待。然而在短期内,大模型还未真正实现落地,对企业的业绩拉动作用也并未凸显。

2. 大模型市场的基础条件

大模型的能力及其危险程度呈正相关关系,而安全能力将是大模型市场爆发的最基础条件。

技术层面,大模型仍是一项黑盒技术,为什么大模型能够压缩知识,我们不了解其中的细节参数,不具备可解释性。尽管现在的大模型的错误还很明显,但我们目前已经能体会到大模型的强大之处。当大模型回答的正确度越来越高,而我们还没有形成完善的谎言的识别能力,其危险程度将随着落地而陡然上升。

政策方面,国内管控环境和国外管控环境不同,国内政策监管或许会更加严格。此前有K12的例子,一纸禁令,行业“熄火”。如果大模型的安全性无法解决的话,在能力达到一定临界线或者在场景落地并出现行业阵痛之际,也有可能重蹈在线教育的覆辙。

商业层面,不同于国外的 OPEN AI ,国内大模型企业未做到利益与控制权分离。从 OpenAI 的股权设置来看,虽然 OpenAI“卖身”给微软 49% 的收益权,但并未让微软获得其没有控制权,这保证了大模型技术不会因为商业利益而被滥用。

而对于国内的大模型企业来说,不存在这点限制,保证技术的发展速度以及商业化速度是首要考虑的因素,而先保证安全等于“先掏罚金”。

3. 未来大模型技术需要至少三层防火墙

- 对于底层的大模型企业来说,需要建立底层安全防护理念,保证未来接入其他各类接口的安全性。

- 随着产业协作的完善,底层、中间层、平台层、应用层等产业各个环节会逐渐成熟,这时候需要在各个环节建立行业统一的安全标准。

- 如果大模型部署在公有云上,可以将安全解决方案整体交给专业的云计算企业实施,从而实现大模型系统的整体安全管控。

纵观人类历史,从公元元年到18世纪,人类经济增长曲线几乎是平的。也只有在近三百年才出现工业革命,实现技术巨大飞跃,带来经济高速增长,这在人类已知的历史中不过是短短一瞬。

可见技术进步的速度和加速度不见得是一致的,接下来的人工智能或许也到了这“最后一瞬”的时候,能否抓住这个机遇就成了当下企业面临的考验。

科技树可以有很多条分支,但终归只有一条是通向成功。

在这之前,很少有人能够预测到未来人工智能的走向,此前连谷歌也押错了注。而此次大模型就一定走在成功的分支上吗?

仍需时间来验证。

专栏作家

刘志刚,微信公众号:互联网江湖(ID:VIPIT1)。人人都是产品经理专栏作家。资深媒体人,TMT领域深度报道。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!