起点课堂会员权益

起点课堂会员权益32款AI+硬件,谁会创造iPhone时刻?

AI硬件市场正上演一场无声的硝烟,从Meta称霸全球的AI眼镜到Oura领跑的智能戒指,再到时空壶翻译耳机与BubblePal陪伴机器人的异军突起,2026年的竞争格局已呈现多极化态势。本文深度解析五大品类32款代表产品的市场格局、技术突围与商业逻辑,揭示硬件赛道从技术比拼到生态较量的关键转折点。

截至2026年上半年,AI硬件市场呈现“百镜大战、多极分化”的竞争格局。AI眼镜是当前最活跃的赛道,Meta以85.2%全球份额形成绝对垄断;小米凭借品牌势能以31.9%国内份额领跑中国AI眼镜市场。时空壶在翻译耳机细分领域全球份额第一,W4 Pro系列年营收超2亿元。Oura在智能戒指领域以74%全球市场份额持续领先,Ring 5体积缩小40%应对竞争。AI陪伴赛道处于爆发前夜,BubblePal累计出货超25万台,汤姆猫AI机器人试发行表现亮眼。

本报告覆盖32款代表性产品,分属AI眼镜、AI耳机、智能戒指、AI陪伴、智能手表五大品类,系统分析各赛道竞争格局、产品定位与商业前景。

一、市场总览:AI硬件进入“群雄割据”时代

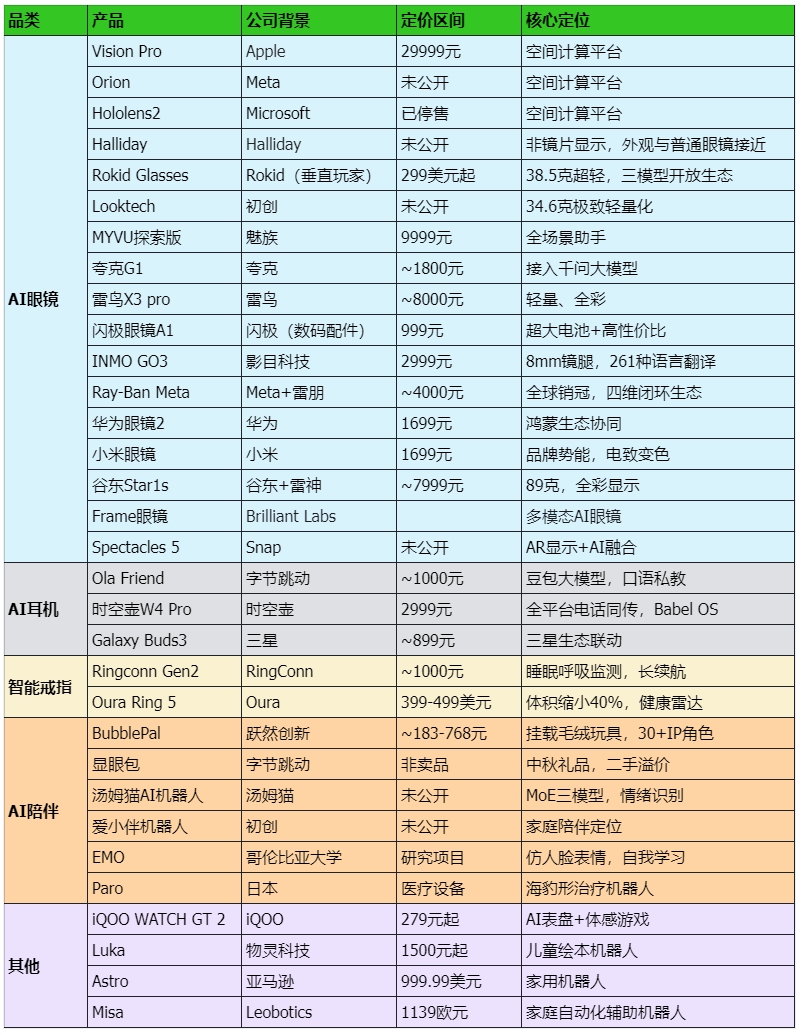

1.1 全产品分类图谱

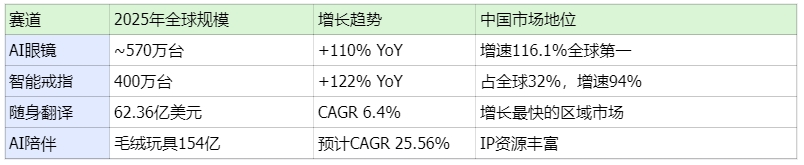

1.2 市场规模与增长态势

二、AI眼镜:百镜大战的核心战场

2.1 全球竞争格局

全球AI眼镜市场呈现Meta一家独大的格局,其以85.2%市占率、740万台2025年全球销量形成绝对垄断。Meta的成功源于“雷朋品牌+Luxottica渠道+Meta社交生态+产品减法”的四维闭环:Luxottica全球6500+门店实现体验、配镜、购买一站式服务;拍摄内容一键同步社交平台;349美元亲民定价契合大众需求。

中国市场形成“多阵营博弈”格局,小米以31.9%份额位居第一,Rokid以28.5%紧随其后。关键玩家分为三类:

- 通讯巨头:华为、小米——品牌+渠道+生态协同优势

- 车企:理想等——场景化探索

- 垂直玩家:Rokid、雷鸟——全情聚焦,灵活应变

PS:

空间计算平台,需要深厚的技术积累和强大的资本加持,笔者会单独出文章。

2.2 核心产品深度分析

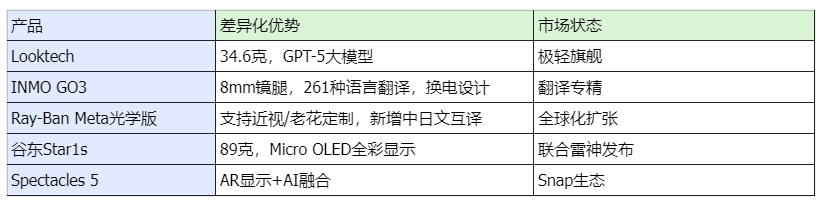

Rokid Glasses:垂直玩家的机遇与危机

Rokid乐奇眼镜是国内第二、全球市场第二阵营的垂直玩家。2025年双十一品类全网销量第一,产品累计交互次数突破1500万次。其最新一代“Style”于2026年1月发布,核心参数包括38.5克超轻设计、双芯片架构、89种语言翻译等。

但Rokid面临严峻挑战:无自研SOC芯片、无独立大模型、无生态布局。创始人祝铭明坦言“对于大公司我是敬畏的”,同时强调Rokid是行业内单位投入密度最大的公司。Rokid计划2026年出货百万台、2028年冲刺千万台,但IDC数据显示其全球市占率仅3.9%,追赶难度极大。

小米AI眼镜:巨头的“试水”已成爆款

截至2025年7月2日,小米AI眼镜实际用户激活已超3万台。核心卖点包括:40克重量、D型方框设计、电致变色镜片(0.2秒多档调节)、会议纪要转写、多语言同声传译。

小米的入局标志着中国AI眼镜市场进入“深水区”:其供应链议价、硬件工程、品控、渠道覆盖等综合实力,对创业公司形成降维打击。

闪极眼镜A1:创业公司的代价

闪极A1曾被寄予厚望,以999元“共创价”吸引市场,但遭遇严重品控问题:镜腿不对称、掉漆、无法开机、充不进电。核心问题在于低估了从模型到眼镜应用的整合难度,以及硬件选型失误(紫光展锐W517手表芯片)。

其他产品速览

2.3 赛道趋势总结

“无显示AI眼镜”是当前主流:Meta和Rokid均选择这一形态,作为通往终极AR眼镜的过渡阶段

线下渠道成核心战场:博士眼镜、宝岛眼镜等传统渠道被科技品牌争相合作

未来3-5年是关键窗口:Rokid创始人预测“AI眼镜将取代手机成为使用最多的科技产品”

大模型决定高端壁垒:Meta的Llama端侧模型与小米的云端路线代表了两种技术路径

三、AI耳机:翻译场景找到PMF

3.1 时空壶W4 Pro:细分赛道隐形冠军

时空壶在翻译耳机细分赛道全球份额第一,产品已销往全球170多个国家和地区。W4 Pro系列2024年总体营收超过2亿元。

核心竞争力是“骨声纹传感器+自研Babel OS”:

硬件:定制骨传导传感器捕捉头骨振动,在地铁等嘈杂环境中实现高精度拾音

软件:Babel OS实现预判性翻译,平衡精准与流畅;结合LLM解决多义词歧义

但挑战同样严峻:苹果AirPods新增实时翻译功能切入该赛道;科大讯飞等老牌企业在研发投入上形成碾压(讯飞年研发数十亿 vs 时空壶仅百余人团队)。

3.2 Ola Friend:字节跳动的AI硬件试水

Ola Friend是字节跳动豆包团队首款AI耳机,核心价值在于软件定义硬件——通过OTA持续释放AI能力。2026年5月新增“英语私教Owen”功能,支持主动纠错、情景对话、双语点评。这标志着翻译/教育场景成为AI耳机最明确的PMF方向。

四、智能戒指:健康监测的黄金赛道

4.1 市场格局

智能戒指是2025-2026年增长最快的可穿戴品类,全球出货量2025年预计突破400万台(同比增长49%)。

全球第一梯队:Oura以74%份额占据绝对主导,Ring 5体积缩小40%至399美元起售。

国产品牌崛起:RingConn Gen2以长续航(10-12天/150天充电盒)和高性价比抢占市场,市场份额约5%。

4.2 Oura Ring 5:行业风向标

2026年5月发布的第五代产品定义行业新标准:

硬件:体积缩小40%,宽仅6.09mm,12条信号通路

功能:健康雷达(血压信号、夜间呼吸监测)、GLP-1追踪、大脑健康研究

医疗拓展:与Counsel Health合作,结合AI与持牌医生提供服务

4.3 赛道趋势

无感化是核心:戒指重量进入“3g时代”,用户留存率从45%提升至81%

医疗级认证成壁垒:Oura已获FDA二类认证,国产品牌在追赶

订阅制vs免订阅:Oura每月5.99美元订阅vs RingConn免订阅,两种模式正在博弈

五、AI陪伴:情绪价值的商业化验证

5.1 市场规模与潜力

AI陪伴是AI硬件中最具想象力的赛道之一。据开源证券预测,2027年AI毛绒玩具市场规模可达323亿元(假设渗透率35%,客单价为普通毛绒玩具6倍)。

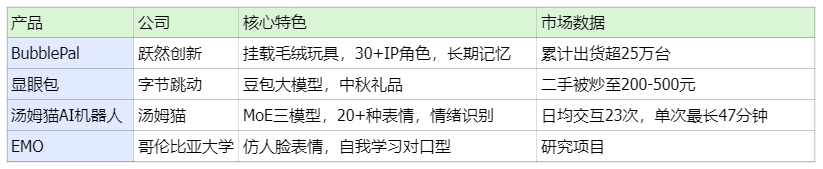

5.2 核心产品对比

5.3 技术趋势

AI陪伴产品的核心竞争力

IP绑定:奥特曼、小猪佩奇等知名IP成为用户决策关键

长期记忆:记住孩子上次没讲完的故事,形成情感连接

情绪识别:准确率达91%,能识别儿童情绪状态

5.4 隐忧:隐私与安全

家长普遍担忧:孩子的声音、喜好等个人信息被平台掌握;大模型“幻觉”导致信息不准确。行业需建立更完善的数据安全和内容审核机制。

六、其他品类与边缘产品

6.1 智能手表:iQOO WATCH GT 2

以279元活动价切入入门级市场,主打AI速记、AI百变表盘、AI智慧视窗三大功能。21天长续航是其核心卖点,体感运动游戏增强可玩性。

6.2 边缘产品

Paro:日本研发的海豹形治疗机器人,被英国NHS用于学习障碍患者门诊

EMO:研究项目,通过“视觉到动作”语言模型自我学习对口型,代表仿人社交机器人前沿

Astro:亚马逊研发的家用机器人,目前声量很小

七、竞争格局总览

7.1 各赛道玩家梯队

7.2 核心竞争要素矩阵

八、未来展望与投资建议

8.1 赛道优先级判断

高确定性赛道:

AI翻译:PMF已验证,时空壶、Ola Friend已跑通商业模式

智能戒指健康监测:Oura验证市场,国产品牌可切性价比市场

高增长潜力赛道:

AI陪伴:IP资源决定竞争力,等待爆款出现

AI眼镜:Meta定义品类,中国市场等待“iPhone时刻”

等待验证赛道:

AR显示眼镜:技术尚不成熟,5-10年窗口期

8.2 关键成功要素

生态为王:Meta的成功证明“硬件+社交”比纯硬件更具壁垒

渠道决胜:Luxottica的6500家门店是多数厂商无法复制的优势

软件定义:Ola Friend的OTA迭代证明硬件同质化时,软件创造差异化

IP即护城河:BubblePal的30+IP角色是AI陪伴赛道的核心竞争力

8.3 潜在风险

巨头入场挤压:苹果AirPods、Vision Pro的继任者都在虎视眈眈

技术同质化:供应链技术支持完备,技术无显著壁垒,或许很快会变成红海

隐私安全问题:AI陪伴产品收集儿童隐私数据引发监管担忧

供应链风险:品控问题、出货量偏少导致供应链议价能力偏弱

本文由 @率剑士 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

AI眼镜取代手机到底是真趋势还是资本叙事?现在连显示都还没解决,五年内真的能让用户放弃手机屏幕吗?

我觉得很难,最核心的问题是各种需求都有更好的上位替代:智能手机。何其讽刺啊,挑战者处处不如原来的霸主

Rokid想靠密度追赶千百万台目标,但无自研芯片无大模型无生态,这三无说实话很难走远。不过垂直玩家灵活,或许能靠线下渠道和性价比啃下一块市场,但巨头入场后会被挤压得很惨。

等待巨头犯错,或者有独有技术

先看AI眼镜的百镜大战,Meta靠生态和渠道碾压,小米试水就破了3万台。再转到AI耳机,翻译场景终于跑通了PMF,时空壶闷声发财。最后智能戒指和AI陪伴都在抢用户时间,但苹果虎视眈眈,真正能做大还得看硬件和软件能不能粘住人。

最后可能还是苹果的下一代产品,也就是Vision Pro的继任者