起点课堂会员权益

起点课堂会员权益印尼泛娱乐出海产品分析

随着国内市场的饱和,各个赛道都陷入了红海的厮杀,很多产品都将目光放到国际市场。但欧美市场壁垒高企,东南亚成为很多人的选择。但东南亚国与国之间有比较大的差异——语言、文化、习惯等等,进入不同的市场,就要做不同的本地化。这篇文章,我们来讨论一下印尼这个市场。

东南亚现今已成为泛娱乐企业开疆拓域的必经站点。截至2023年4月,在东南亚地区泛娱乐产品下载量TOP100榜单中,入围的中国出海产品占比为35%,其余65%的泛娱乐主体中,东南亚本土企业较少,多数为外国企业出海至东南亚的产品。

当激荡的出海市场逐渐成为红海,寻找增量空间成为出海企业面临的新考验。

在进一步分析榜单后,我们发现,东南亚六国中,马来西亚的出海企业最多、越南第二、新加坡第三、菲律宾和泰国数量并列第四,印尼最少。作为目前出海企业数量最少的国家,印尼市场的发展潜力亟待释放。

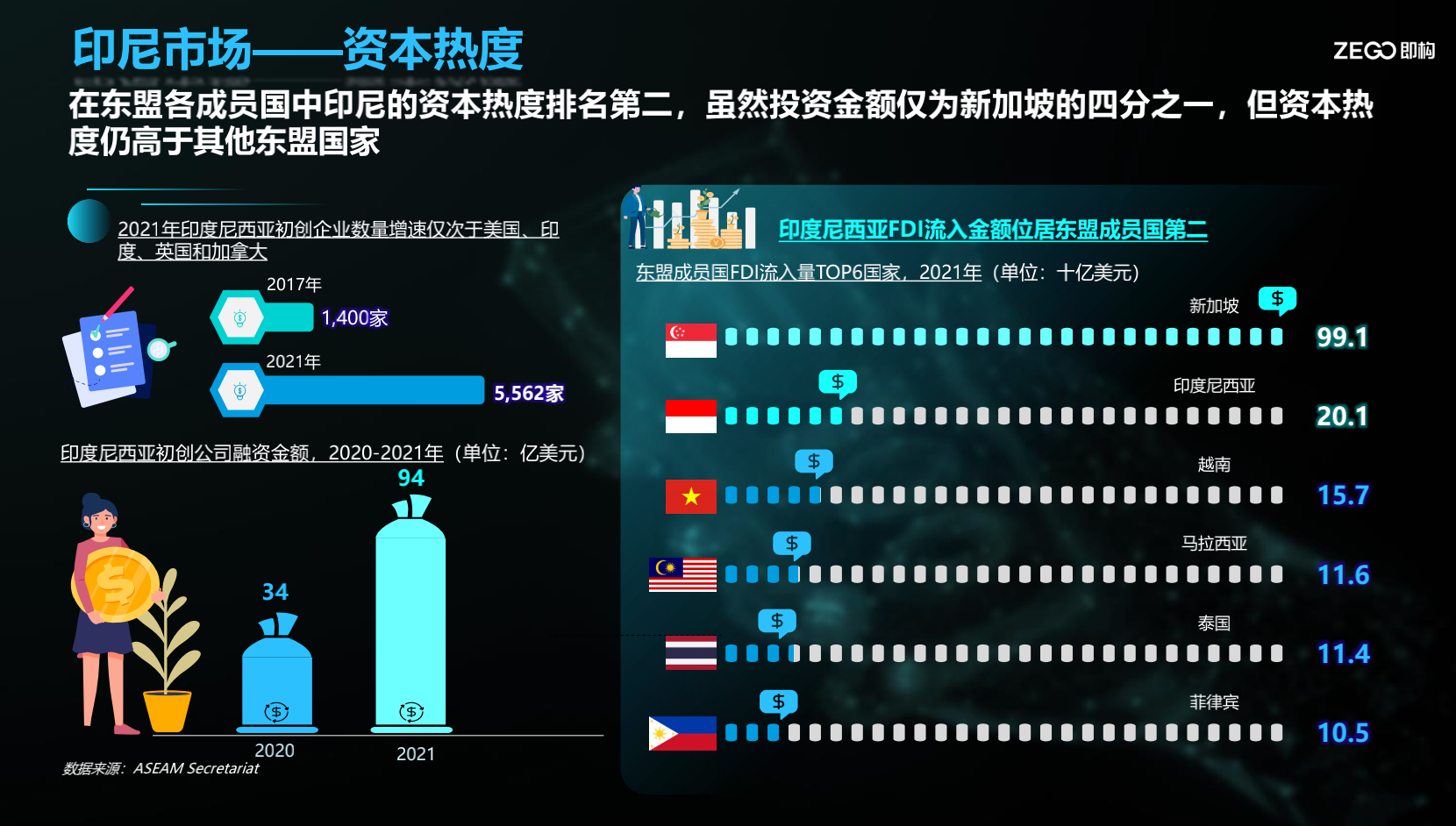

与此同时,我们关注到,过去两年,印尼创投迎来爆发式增长。Statista数据显示,2021年印尼公司达成的VC/PE交易总额达到63.67亿美元,与前一年的33.57亿美元相比增加89.6%。2022年以来,尽管受全球经济波动和疫情的影响,流入印尼初创公司的风险资本仍在逐年增加。

资本显然已经关注到了印尼的潜力,那么印尼会否成为出海企业的下一个海蓝市场?我们可以从印尼市场情况和出海产品类型玩法来分析。

一、多方助力初创企业生态,印尼成资本热土

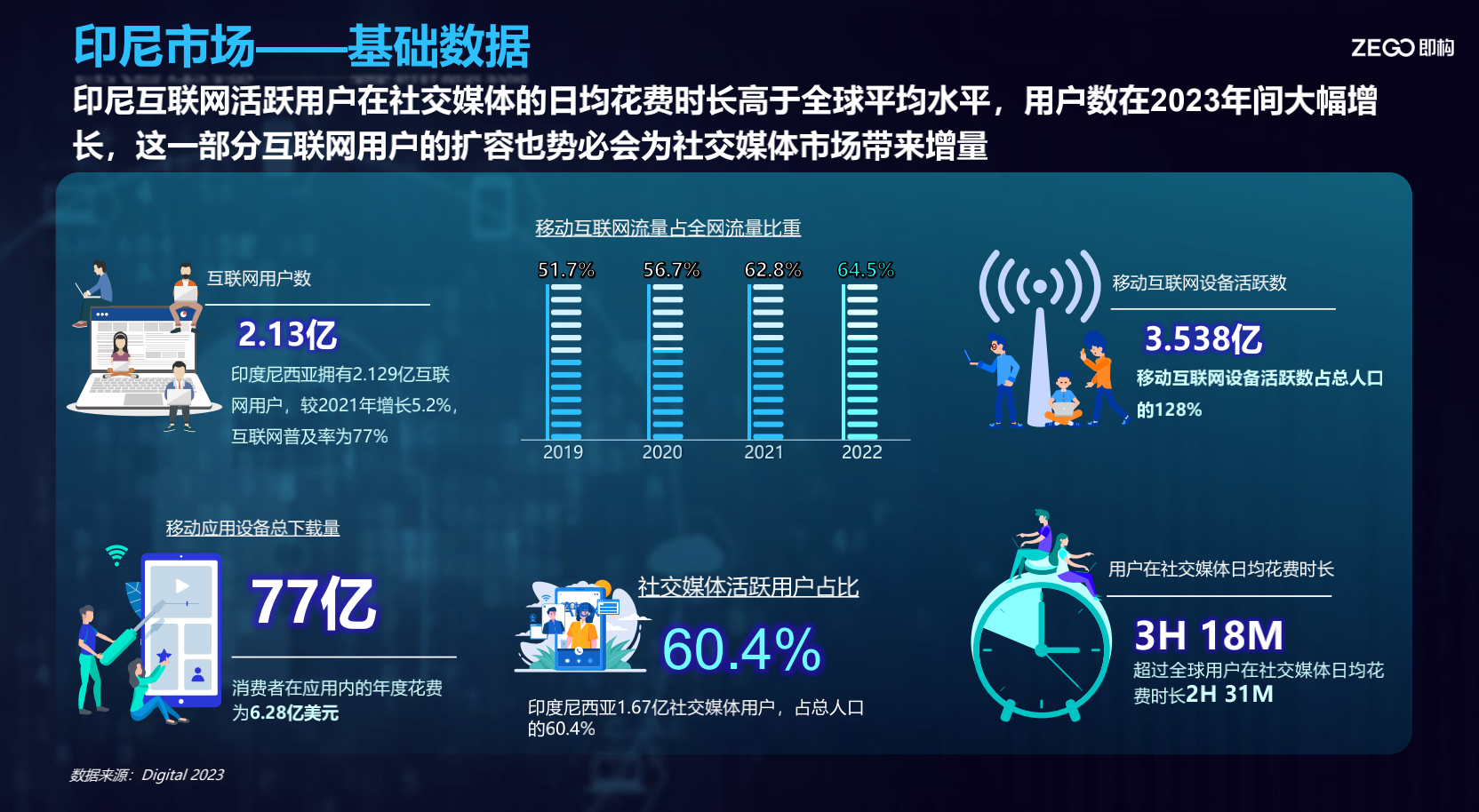

在基础数据方面,据DATAREPORTA数据显示,截至2023 年 1 月,印尼互联网用户共计2.13 亿,互联网普及率为77.0%,其中社交媒体用户共计1.67 亿,1.67亿的概念相当于印尼总人口的60%,该数据足以证明社交媒体对于印尼用户的渗透程度相当高。并且,印尼的互联网用户在 2022 年至 2023 年间增加了1000万(+5.2%),这一部分互联网用户的扩容也势必会为社交媒体市场带来增量。

2023年初,印度尼西亚共有3.538亿蜂窝移动连接活跃,这一数字相当于印尼总人口的128.0% 。印尼用户在社交媒体的日均花费时长是3小时18分,高于全球平均水平,反映出社交媒体对当地用户的吸引力。

向好发展的用户土壤,吸引到不少投资者的青睐。投资环境咨询公司贝恩(Bain)2022年3月公布的《2022年东南亚私募股权报告》显示,2021年,东南亚的私募股权总交易额达到250亿美元,比前一年增长了143%,成为历年新高。 印尼初创企业数量从2017年的1400家,迅速增长到2021年的5562家,跻身全球初创企业增速前五,仅次于美国、印度、英国和加拿大。

据2021东盟各成员国FDI数据显示,印尼引入外资的水平排名第二,虽然投资金额仅为新加坡的四分之一,但资本热度仍稳居第二,高于其他东盟国家。

值得注意的是,近年来伴随印尼技术服务的发展,当地数据泄漏事件频发。同时,中国或欧美出海企业纷纷布局印尼,因此涉及数据跨境传输、接轨等行为。基于以上背景,2022年11月17日,印尼出台了第一部数据保护法,从适用范围、处理合法性基础、数据主体权利与保护、跨境传输、法律职责承担,这五大维度来进一步保护公民的隐私权,规范在线交易数据收集、使用行为。

另外,无论出海的目的地是哪一站,目的地周边的相关政策法规的关注和解读同样重要,因为一旦产品或企业实现或完成了区域化,势必要从核心市场辐射周边市场,所以了解和掌握周边国的法规同样重要 。

二、印尼泛娱乐出海产品类型分析:社交、K歌、元宇宙、云游戏产品

在资本热衷的印尼市场,泛娱乐出海产品的类型与玩法是何种形态?

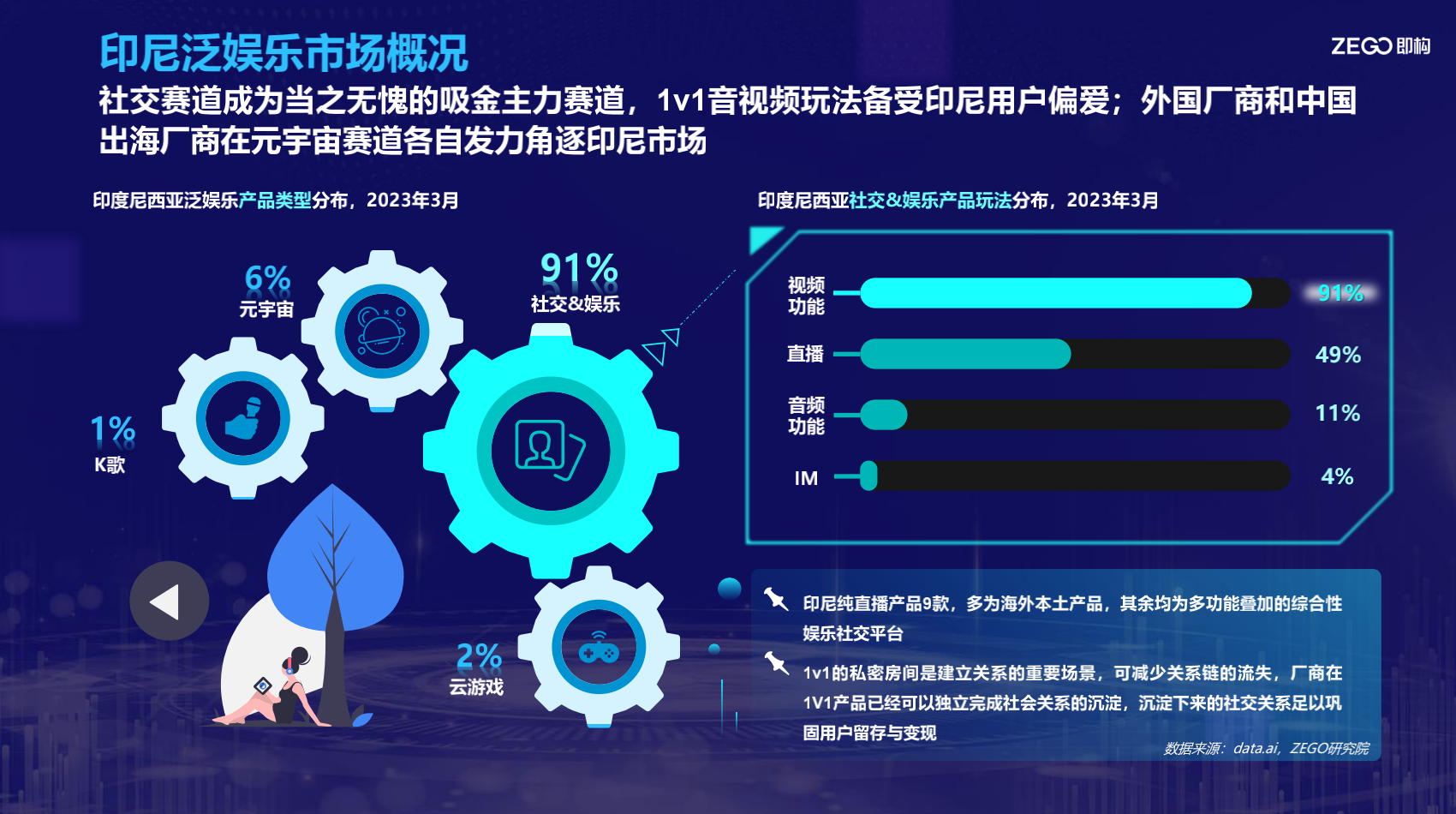

我们首先来看东南亚泛娱乐出海产品的整体形态,其根据类型可划分为,泛娱乐社交产品、K歌产品、元宇宙产品、云游戏产品,社交类产品数量最多,占比高达88%;K歌和元宇宙产品占比均为5%;云游戏产品占比2%。

印尼市场与东南亚整体趋势基本保持一致,泛娱乐社交产品占比高达91%,元宇宙产品占比达6%,云游戏产品占比2%,K歌产品占比1%。我们将对泛娱乐社交产品、元宇宙产品、K歌产品展开分析。

1/ 泛娱乐社交产品 :玩法更多样,但社交更注重打造私密空间

在分析印尼社交产品玩法之前,我们可以先拆分东南亚占比最高的社交产品的玩法,来了解东南亚地区整体用户在社交类产品的消费和下载偏好。

泛娱乐社交产品中,拥有视频功能的产品数占比为92%,视频功能又可拆分为1v1视频聊天和多人视频,其中1v1视频聊天产品比重远高于多人视频产品,占比分别为76%和13.6%。该数据释放出一个市场信号,东南亚用户可能已经不再沉迷于多人交互带来的热闹场景,而是更喜欢相对私密的社交空间。

拥有语音功能的产品占比为13%,多人语聊场景占比较少,多数为1v1语音聊天,根据多家厂商在社交产品中添加1v1音视频聊天功能这一行为数据来看,侧面反映出东南亚用户在以交友为第一目的社交产品中,对多人互动的玩法的兴趣逐渐减弱,更偏向于打造专属的私密空间。

直播产品的模式也相较去年有了一定变化,70%的直播产品添加了语聊房用户沉淀流量,嵌入小游戏、K歌等其他社交元素来提高自己的社交维度,仅有30%的产品还在做纯直播。

作为东南亚六国之一的印尼,其出海社交产品的玩法与东南亚整体有何不同呢?

印尼出海社交产品中,拥有视频功能的产品占比为91%,语音功能的产品仅有11%,相比社交羞涩的早期市场,东南亚乃至印尼的客户早已习惯了视频这种直面的交互方式。总体来说, 拥有音视频功能的玩法可分为多人语聊房和1v1音视频。

多人语聊房

语聊房场景作为聚合、沉淀社交关系的社交场景而存在,拥有语聊房板块的社交产品数量为32个,其中主打语聊房的产品占比不到20%,其余80%的产品均为多场景社交产品,集成直播互动、语聊房、1v1等场景,并在各场景中添加不同娱乐方式。

语聊房的产品形式反映出东南亚用户的产品偏好,目前东南亚市场的企业都意识到了社交维度的重要性,因此通过玩法和娱乐性的持续升级,进一步激活现有流量,打造更高频、更有参与感的社交场景是大家的发力重点,而制胜的关键,就是产品的多元化玩法,社交的多样化交互方式和质量。

1V1音视频通话

1v1音视频通话作为建立社交关系的重要场景,可最大程度减少关系链的流失。在印尼下载前100的社交产品中,拥有1v1音视频通话功能的产品数为67个,其中纯1v1音视频产品占比过半,数量为36个。出海企业的1V1产品占印尼1V1产品总量的60%,海外占40%,相较于去年东南亚市场的状态,1v1音视频和语聊房场景已不再是为直播产品巩固用户留存的一个手段,1v1的私密房间是建立关系的重要场景,可减少关系链的流失,厂商在1V1产品已经可以独立完成社会关系的沉淀,沉淀下来的社交关系足以巩固用户留存与变现。

直播

在印尼市场,有直播板块的产品数量为42,占比不足45%,其中纯直播产品9款,多为海外本土产品,其余均为多功能叠加的综合性娱乐社交平台。2022年东南亚直播产品占比还高达60%,2023年已下降至45%。

近年来,秀场直播内卷严重、管控严格,同时行业已处于饱和状态,导致大量秀场主播“失业”。加之直播产品占比数据的下降,向我们释放出一个市场信号,直播可能已不再是社交或娱乐产品的基础功能。之前被看作是东南亚社交、娱乐产品的尚方宝剑的直播时代已经一去不返。这与东南亚直播电商的崛起有关,东南亚网红生态完善、网红带货氛围好,很多消费者喜欢在influencer的带领或引导下购物,平台也可以通过粉丝经济聚合流量,拓展变现渠道。因此,不是直播在东南亚的地位降低,而是直播功能选择加持在了更能发挥其功能的赛道。

2. 元宇宙产品:印尼玩家对沉浸感要求更高

印尼下载Top100的元宇宙产品可分为两类,一类是出海服务商uplive、soul,这类主打社交的产品,元宇宙是其后期添加的功能,作为厂商在积累了一定的用户量之后,用来迭代现有玩法,激活现有流量的一个手段。 另一类是专业做元宇宙社交的厂商,例如日本的Reality、美国的IMVU mobile、韩国的ZEPETO和德国的Club Cooee。

这样的差异源于中国和海外元宇宙产品生态环境的不同。在亚洲地区,比较常见的元宇宙商业形态是虚拟形象、或者复杂一些的虚拟环境;但欧美地区活跃的元宇宙产品除上述提到的商业化形态外,还有一些NFT产品,其商业模式也比较成熟,这是因为海外NFT领域的行业土壤更加滋润,海外NFT行业依靠二级市场交易刺激行业壮大,大部分NFT在以太坊之类的区块链公链上发行,便于交易,因此海外成功NFT项目数量较多。因此,“一方水土养一方人”,东南亚的元宇宙生态尚在孕育中。

值得注意的是,虽然印尼的元宇宙出海产品数量不多,但当地玩家对于元宇宙社交产品的沉浸感要求更高。在东南亚市场,主打元宇宙沉浸社交的产品——Club Cooee下载量排名并不高,并未进入榜单,但在印尼市场展现了不俗的表现。Club Cooee主打元宇宙社交,除虚拟形象和虚拟背景外,还可以进入多个虚拟场景,例如舞蹈房、海滩派对、DJ房,虚拟场景的搭建,让用户借助元宇宙形象在元界拥有活动空间,沉浸感升级。2023年3月的最新数据显示,该产品活跃用户为69万,可见印尼用户对沉浸感的偏爱。

3. K歌产品:注重打造更高频、更有参与感的社交场景

K歌作为提升社交维度的重要手段,在印尼地区广受认可。印尼K歌出海产品可分为两类,一类是纯K歌产品,纯K歌产品仅有一个,欢乐语音,脱胎于国内K歌市场,已经过国内消费者初步验证;第二类为社交+K歌类应用,该类产品多通过内嵌小游戏,或依托语聊房添加社交属性,维持用户留存,用户对于K歌功能丰富度及质量要求不高,无法实现实时合唱。

从K歌和元宇宙产品来看,目前印尼市场的娱乐产品比较注重社交维度的构建。娱乐性是吸引用户的关键手段,因此,对厂商而言,玩法和娱乐性的持续升级最为重要,进一步激活现有流量,打造更高频、更有参与感的社交场景是大家的发力重点。

印尼会否1988年,巴西作家保罗·柯艾略在《炼金术士》曾写下这样一段话:每个人的寻梦过程都是以“新手的运气”为开端,又总是以“远征者的考验”收尾。红海中寻求新的增长空间已经成为出海企业面临的新考验,而穿过这些考验,恰恰是中国企业迈向伟大的开端。

本文由@即构科技ZEGO 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

本文资料来源:即构科技市场分析师 Agneswang

有没有该市场具体的厂商列举一下?

请问您具体想要了解印尼泛娱乐市场哪个细分赛道的厂商呢?