起点课堂会员权益

起点课堂会员权益我用了支付宝AI版一周,发现它只够“指路”还不够“办事”

支付宝AI助手'阿宝'的亮相,标志着超级App正式迈入'对话即服务'时代。这款深度整合金融、生活服务的智能体,试图从转账付款到社保查询重构10亿用户的操作体验。本文通过六大高频场景实测,揭示AI如何在不触碰资金安全红线的前提下,重新定义'办事效率'的边界与可能。

半个月前,一条微信 AI 智能体的消息直接点燃了资本市场:腾讯控股单日暴涨 10.46%,单日市值激增 4158 亿港元(约合人民币 3600 亿元),创下 2021 年以来的最大单日涨幅。

市场消息称,腾讯已经完成微信AI智能体原型测试,最快本月启动公开上线前的合规审批流程。

资本市场反应这么激烈,并不只是因为微信要多一个AI功能,而是因为微信这个超级入口,一旦接入AI智能体,就不只是“聊天框变聪明”这么简单了。

它可能意味着:AI终于要从网页、App、聊天窗口里走出来,进入真正高频的生活服务场景。

所有人都在等,手握 14 亿月活的微信,会怎么交出 AI 时代的答卷。

没人想到,率先把“AI 原生超级 APP”端上台面的,是支付宝。

6 月 16 日,AI 版支付宝正式启动邀请制内测,官方给 AI 助手定名“阿宝”,号称要把支付宝从“陈列式工具”彻底改成“对话式服务”。

拿到邀请码的第一时间我就跑完了全场景体验 —— 从理财分析到转账付款,从查社保到收能量,把普通人日常最高频的操作全测了一遍。到底是真效率革命,还是换皮语音助手?今天聊点不带滤镜的真实感受。

一、初识“阿宝”:右滑,支付宝换了个脑子

先说产品形态。

这次支付宝AI,官方取名叫“阿宝”。用户可以在支付宝里右滑进入新版,用对话的方式让阿宝帮你办事。经典版和AI版可以随时切换,不会强行改变原来的使用习惯。

右滑进入后,第一眼看到的是一个很干净的对话框和资产页面。想办什么事,可以直接打字,也可以开口说。

这其实是支付宝的一次体验重构:从过去的“陈列式App”,变成“对话式App”。

核心逻辑,官方叫“对话即服务”。

以前你要找一个服务,脑子里得先过一遍:这个功能在哪?是小程序?生活缴费?市民中心?还是某个二级入口?点进去以后,还要找页面、填信息、授权、确认,一套下来不算难,但确实烦。

阿宝想解决的,就是这件事。

支付宝官方给它的定位也很直白:帮用户更好地办事。不是让你在手机里继续跑腿,而是让AI先帮你把路探好、门找到、流程摆出来。

为了不影响高频操作,扫码、收付款、出行、理财这些常用功能,仍然保留在底部。这个设计还挺必要的,毕竟谁也不希望为了扫个码,还先跟AI寒暄两句。

目前官方口径里,支付宝平台已有上万个服务适配,覆盖政务、出行、生活等场景。换句话说,阿宝不是一个单纯的聊天机器人,它真正想做的是“服务调度中心”。

二、六大实测:是办事能手,还是 NPC 摆设?

这也是我这次体验最关心的点:它到底能不能真办事?

为了避免测成花活,我没有去试那些我平时根本不会在支付宝里做的事。比如作图、写文案、聊天陪伴,这些能力就算它做得再好,也不是我打开支付宝的真实目的。

我只测我日常真的会在支付宝里做的事,一共六个场景:

- 资产分析

- 转账

- 购买电影票

- 查看社保/公积金

- 购买境外流量包

- 收蚂蚁森林能量

我给自己的判断标准也很简单:

第一,能不能少点几步;

第二,能不能给我信息增量;

第三,在不越过安全边界的前提下,能不能把流程往前多推一点。

这里先扔出我自己的阿宝体验评分表,方便你秒懂每个场景的表现:

- NPC:指路不走路,只会告诉你入口在哪儿。

- 拉完了:功能基本废掉,跟没有差不多。

- 人上人:有点人样,能帮上一部分忙,但不够透。

- 顶级:确实省事了,体验顺畅。

- 夯:一步到位,爽到,想要它再多走一步。

1. 资产分析:看得清楚,但想得不深

我先让阿宝分析了一下最近的理财收益情况,并给出一些建议。

从呈现效果看,它的数据整合和可视化能力不错。当前收益、资产变化、盈利亏损情况,都能比较直观地展示出来,至少比我自己在几个页面里来回翻要舒服。

但问题也很明显:分析偏浅。

它基本能告诉我哪些赚了、哪些亏了,然后给出一些比较通用的建议,比如止盈、调整、转换。但如果你继续追问:什么时候止盈更合适?转换到什么方向?为什么现在适合调整?它就开始变得谨慎。

这倒也能理解。资产分析再往前走一步,就可能变成理财推荐;一旦涉及金融产品推荐、投资建议和交易引导,合规边界马上就竖起来了。

所以这个功能目前给我的感觉是:能帮你把账本摊开,但不能替你下判断。

我后来又问它,有没有债券基金推荐。它确实给了几个名字,但介绍比较浅,而且不能直接跳转到基金详情页。也就是说,如果我真的感兴趣,还得复制名字,自己去搜索、对比、研究。

我又让它查了一些金融局势。它会搜索、汇总、整理,还能做可视化呈现。整体回答挑不出太大毛病,但也很难说带来了什么惊喜。 这就是典型AI回答的尴尬:你说它错吧,它没错;你说它很有用吧,好像也没帮你做出什么决定。

综合评价:NPC。能帮你省掉翻账单手动汇总的功夫,但想靠它做投资决策,还差得很远。

2. 转账:打开入口,然后就下班了

转账是支付宝里最常用的功能之一。我这次给了非常明确的指令:给某个常用联系人转多少钱。

结果它做的事情很简单:帮我打开转账入口,然后就没了。

没有帮我定位联系人,也没有进入对应转账页面,更没有预填金额。说白了,它只是把我送到了门口,然后挥挥手:你自己进去吧。

当然,支付宝官方说得很清楚:阿宝帮你办事,但不会动你的钱。所有涉及资金变动和支付的环节,都必须由用户本人确认。最后那一步“付”或“不付”,永远要用户自己决定。

这个原则我完全支持。钱的事,不能让AI太自由。

但问题是,在“不动钱”的前提下,它是不是可以多做几步?比如帮我找到联系人、填好金额、停在确认页,让我自己点最后一下。

如果只是打开转账入口,那和我在首页点一下转账有什么区别?

这功能,基本等于白给。

综合评价:拉完了。

3. 买电影票:有点用,但还差最后半程

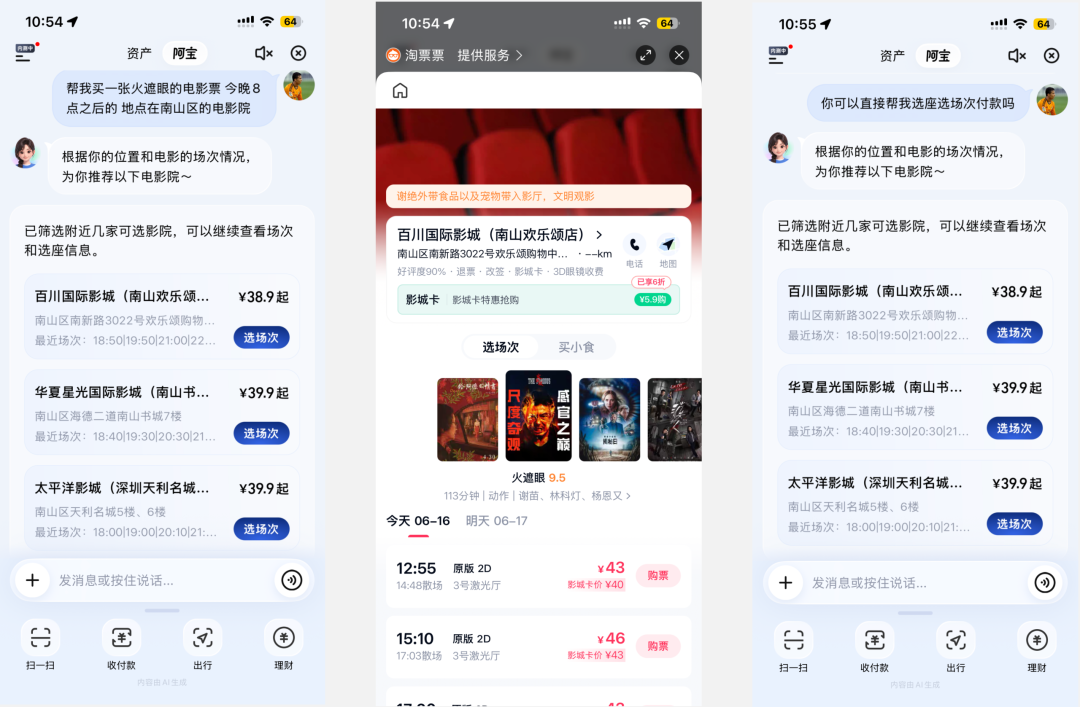

接下来我试了买电影票。我给出的诉求比较明确:想看哪部电影、什么时间范围、哪个地点附近。

这次阿宝表现好一些。

它会结合我的位置,按照距离远近推荐影院和场次。点击以后,可以直接跳转到对应影院、电影和日期页面。后续选场次、选座、付款,还需要我自己操作。

我又追问了一句:能不能直接帮我选场次和座位?

它没有正面说不行,只是又给了一遍类似答案。到这里我也明白了,它大概只能把我送到“可选场次”这一步,再往后的座位选择和下单,就不继续推进了。

这个体验比转账强,因为它确实做了推荐,也利用了位置、时间、电影偏好这些信息,帮我少找了一些内容。

但它的问题还是一样:可以不付款,但能不能把流程多推一点?比如给我选两个座位方案,停在确认页,让我自己决定要不要下单。

现在它像一个会带路的人,但还不是一个能把事情办妥的人。

综合评价:人上人。能用,但离“帮你把事办完”还有明显距离。

4. 查社保 / 公积金:只带路,不进门

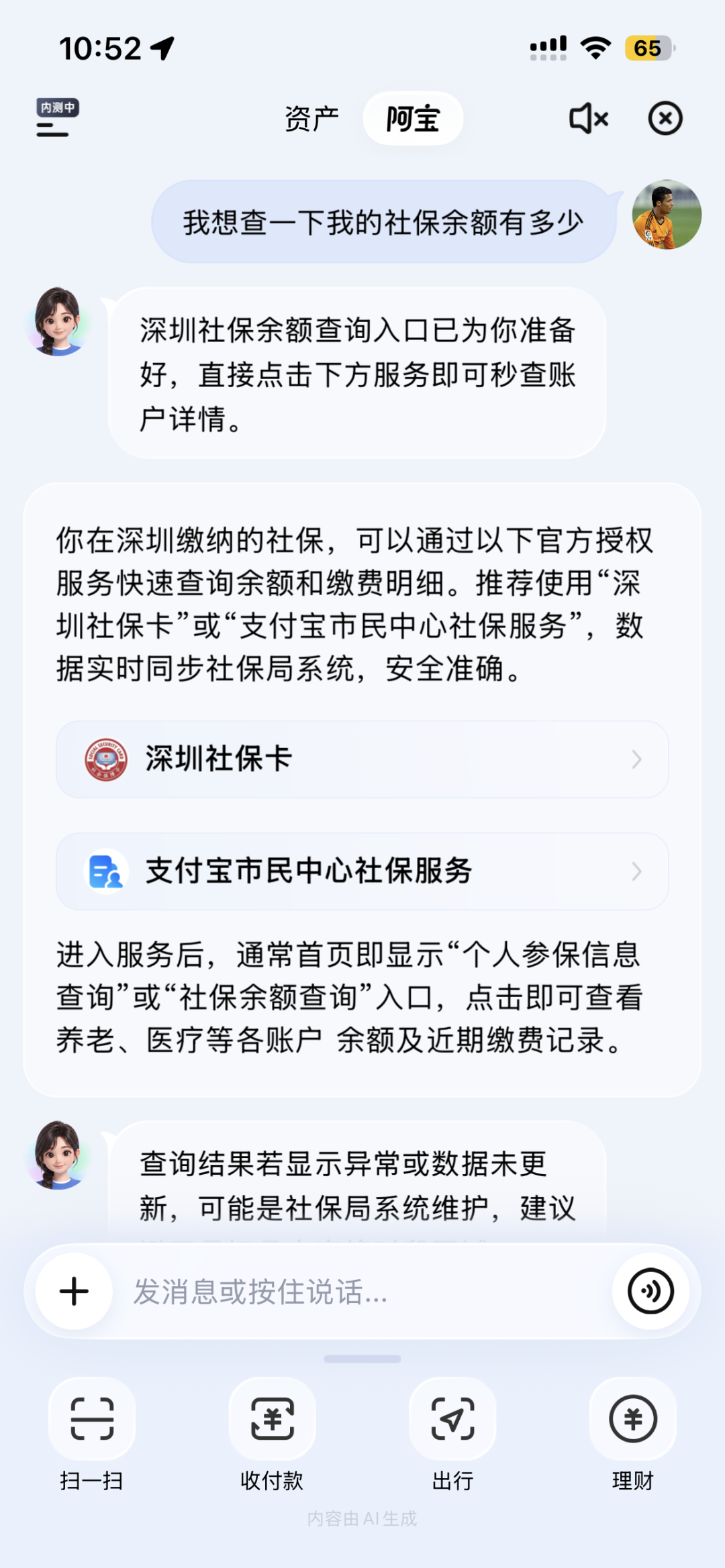

然后我试了一个我经常会用支付宝做的事:查询社保和公积金。

我的预期很直接:告诉我余额。

但阿宝实际只能告诉我入口,让我点过去自己查。后面仍然要授权、人脸认证,再进入具体页面,才能看到最终数据。

官方解释是,这样可以解决用户找入口的问题。对于不熟悉支付宝的人来说,这确实有价值。

但对经常使用的人来说,入口本来就可以放在首页。真正麻烦的不是找入口,而是后半段认证、授权、跳转和等待。

当然,这里很可能受限于数据敏感性。社保、公积金这类信息,本来就需要严格的本人认证,AI不能随便越过这些环节。

所以它不是不想办,而是办不了太深。

综合评价:NPC。永远的“请从这里进”,聊胜于无。

5. 购买境外流量包:推荐还不如自己搜

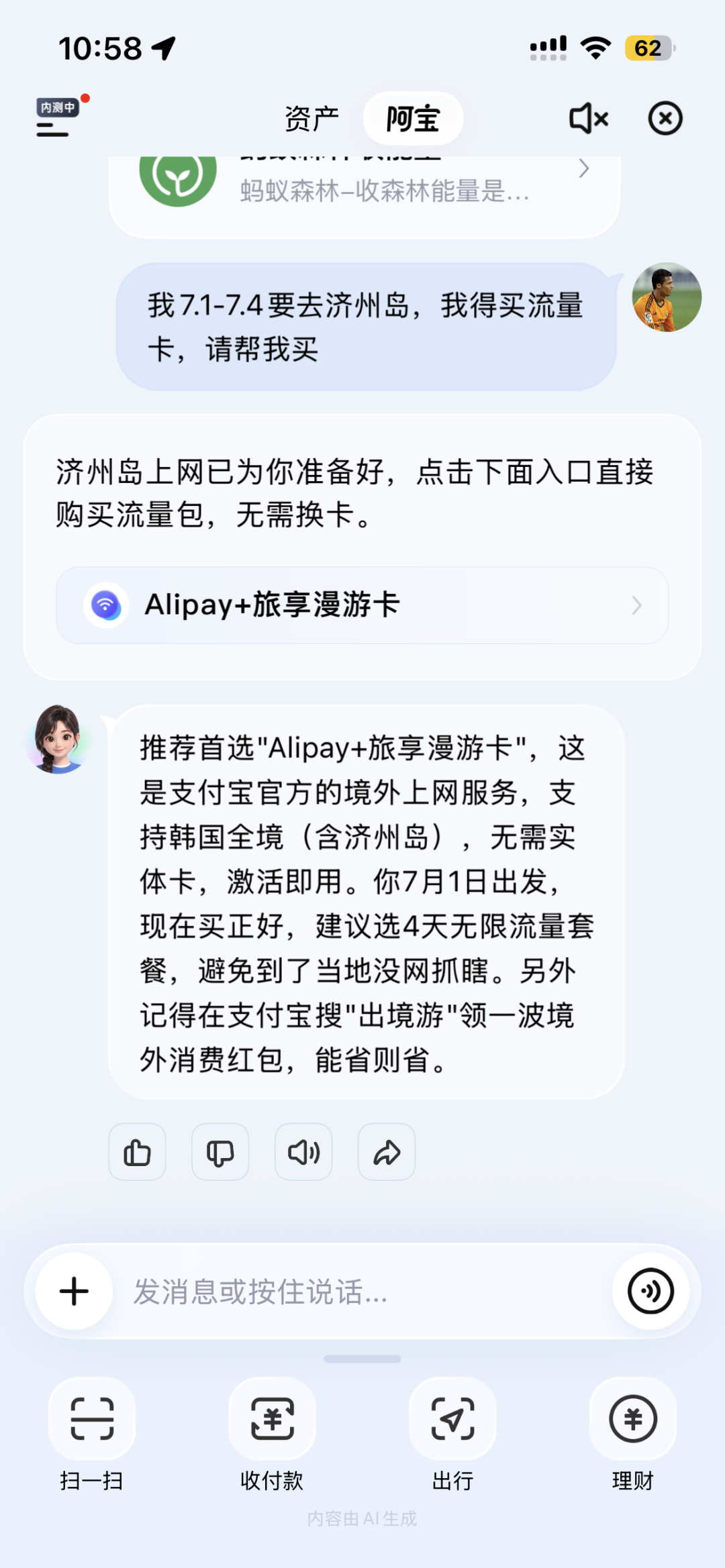

接下来是我出国前经常会用的功能:买境外流量包。

刚好下个月要去济州岛,我就问阿宝能不能帮我买韩国流量包。

它给我推荐了Alipay旅享漫游卡。我点进去以后,还要自己找韩国流量包、自己选规格、自己购买。

更关键的是,支付宝里卖流量包的平台不少,它推荐给我的这个并不是最优价格。

这就引出一个更大的问题:如果AI以后变成超级App的中心入口,用户需求都先由AI承接,再由AI决定导向哪个小程序、商家或服务商,那平台的分发权会进一步集中。

过去,入口分布在搜索、分类、推荐位、收藏和历史记录里;以后,入口可能变成一句话背后的AI判断。

那问题就来了:AI为什么推荐这家?是因为更便宜、更适合我,还是因为它和平台关系更近、转化效率更高、商业排序更靠前?

当推荐逻辑黑盒化,用户未必拿到最优解,商家也可能被逐渐“管道化”。这对超级App的生态来说,是个必须提前回答的问题。

综合评价:NPC。它没有给我带来信息增量,也没有明显提升效率。

6. 收蚂蚁森林能量:全场最佳,真的能“代劳”

最后,我试了一个高频但不严肃的场景:收蚂蚁森林能量。

以前每天打开蚂蚁森林,一个个点,一个个收。动作不复杂,但很碎。

这次我让阿宝帮我收能量,它进入了Agent工作模式。整个过程像是AI接管了手机:打开蚂蚁森林、关闭弹窗、点击收能量、再关闭弹窗、回到页面、反馈完成。

中间用户可以随时暂停和介入,这一点很重要。

对于这个简单任务来说,完成效果不错。它终于不是把我送到入口就走,而是真的替我做了一段重复劳动。

这里顺便吐槽一句:支付宝产品经理真的可以看看,咱们弹窗能不能少一点?AI收个能量,还要先替我打扫页面。

不过它也没有进一步延伸,比如问我要不要顺手收好友列表里可收的能量。这个动作严格来说不在我的指令里,但很多用户平时都会顺手做。如果它能主动补一句:“要不要顺便收好友能量?”那体验就更接近真正的助手了。

综合评价:顶级。如果所有场景都能达到这个完成度,那就真的“夯”了。

三、“资产”页的小心思:省钱锦囊有点幽默

除了阿宝,我还体验了AI版里并列的资产功能。

资产一定是支付宝的核心能力。对用户来说,能不能把资产看清楚、管明白、少一点焦虑,比很多花哨功能都重要。

新版资产首页可以看到总资产、收支、收益、账单、记账等信息。点击昨日收益后,它会做分析和可视化,并给出配置建议。甚至还有自动化任务推荐,比如盯盘,在日收益率跌破某个阈值时触发提醒。

这里的方向是对的,因为支付宝最有机会做的不是“万能聊天”,而是围绕钱、账、消费、权益,做一个更懂用户生活流水的助手。概念很棒,但落地效果充满了幽默感。

比如“省钱锦囊”会基于我的高频支出项给建议。

我经常在公司楼下吃午饭,它建议我自带午餐。这话不能说错,但很像那种过于正确的废话——我如果有时间买菜、做饭、带饭,还需要天天在楼下吃吗?

我真正期待的是更贴着场景的建议:这家店有没有会员?有没有储值优惠?如果我一个月吃20次,开会员能省多少钱?有没有满减、券包、积分组合?

这种建议才会让我觉得:它真的理解我的生活,而不是站在远处给我讲道理。

再比如朴朴超市的省钱建议里,出现了华为门店消费享3倍积分。

我点进权益详情看完,还是没明白这和朴朴有什么关系。

所以这个功能很有价值,但实现效果还没到位。方向像“理财搭子+消费参谋”,但现在偶尔像“省钱鸡汤生成器”。

四、再聊聊最敏感的:你的资产数据,AI 到底能碰多少?

体验之前,我特意看了下用户协议。

AI要真正帮用户办事,就不可能完全不碰用户信息。尤其支付宝这种资产类App,余额、收益、账单、转账对象、消费习惯,几乎都是敏感信息。

协议里有几个点值得注意:

第一,同意协议并开启AI支付宝后,会默认开启个性化推荐。支付宝可能会使用服务操作记录、账号基本信息、账单数据以及留存在支付宝里的相关信息,用于更准确地输出和服务。用户可以自行关闭,但关闭后服务质量大概率会下降。

第二,和AI对话时的输入、输出,包括图片、语音、文件等多模态数据,会上传到服务端处理。对于普通AI产品,这不算罕见;但放在支付宝里,输入输出里可能包含大量资产和消费相关信息,敏感程度会高很多。

第三,如果过程中调用第三方服务,就涉及向第三方提供部分必要信息,比如个人信息、需求信息等。平台也可能收集你在第三方服务中的使用信息。

这不是支付宝一家会遇到的问题,而是所有“AI办事型产品”都会遇到的问题。

监管层面对这件事也已经有明确要求。《生成式人工智能服务管理暂行办法》自2023年8月15日起施行,其中提到,生成式AI服务提供者要依法承担个人信息保护义务,不得收集非必要个人信息,也不得非法向他人提供用户输入信息和使用记录。

放到支付宝这种产品里,隐私边界就不只是“能不能聊天记录训练”这么简单,而是AI到底能看多少账单、能调多少服务、能把信息传给谁、能替用户做到哪一步。

AI越像助理,授权边界就越重要。

五、安全底线:钱袋子永远握在你自己手里

用户最担心的问题肯定是:AI帮我办事,那我的钱安全吗?会不会转错?会不会乱付?

支付宝官方的说法很明确:阿宝帮你办事,但不会动你的钱。所有涉及资金变动和支付的环节,都交由用户本人确认。阿宝负责把流程跑通,把窗口摆好,最后那一下付不付,永远由用户决定。

这个原则是对的,而且必须坚持。

从我这次体验看,它目前确实安全。更准确地说,是安全得有点保守。

- 转账,它只打开入口;

- 买电影票,它只推荐到场次;

- 买基金,它也很难把我带到真正交易页面。

很多时候它不是卡在付款前一步,而是离付款前一步还挺远。

所以现在的阿宝,不像一个会乱动你钱的AI,更像一个拿着地图在旁边指路的新同事。

问题是,如果永远只是指路,AI办事的价值就会被削弱。真正难的不是“完全不动钱”,而是在安全边界内,把能做的步骤尽量做满。

比如资金变动必须用户确认,但联系人定位、金额预填、订单草稿、候选方案、权益对比,这些是不是都可以交给AI?

这才是产品体验的关键。

怎么在合规安全和使用效率之间找到最优平衡点,会是阿宝接下来最核心的迭代命题。

六、超级App的AI战争,真正难在三件事

支付宝AI抢先落地,微信AI也在路上。两边的机会都很大,但路也都很长。

第一是成本。

腾讯2026年一季度财报显示,微信及WeChat合并月活已经达到14.32亿;同季度腾讯资本开支为319亿元,同比增长16%。这还只是腾讯自己的盘子。支付宝同样是10亿级用户入口。

当AI进入这种高频App,推理成本就不是实验室问题,而是经营问题。只要使用量起来,成本会从研发投入,扩展到算力、服务器、模型优化、风控审核、客服兜底和生态运营。一旦全量开放,哪怕只有 10% 的用户每天使用一次 AI,单日的推理调用量都是天文数字。

AI功能如果只是尝鲜,成本还可控;如果真的变成每天都要用的办事入口,那商业模式必须跟上。

第二是合规。

越靠近钱、身份、政务、医疗、出行这些场景,AI能做的事就越受限制。它不能像普通聊天机器人那样随便发挥。尤其是理财、支付、个人信息、第三方服务调用,每一步都要有清楚的授权和责任边界

这也是为什么我体验下来会觉得:它不是不想更聪明,而是很多地方不能轻易越线。

第三是生态分发。

微信和支付宝的价值,不只在于自己有多少功能,更在于背后连接了无数小程序、服务商、商家和开发者。

如果AI变成新的超级入口,用户一句话提出需求,AI来决定把流量分给谁,那平台分发权会进一步集中。

这件事处理好了,用户体验会大幅提升:不用找入口,不用比价格,不用做攻略,AI直接给你最合适的方案。

但如果处理不好,就可能变成新的黑盒推荐:用户不知道为什么被推荐,商家不知道为什么没流量,平台也容易陷入商业化和用户体验之间的拉扯。

所以AI办事产品最终要回答的,不是“模型聪不聪明”这一个问题,而是:它如何在用户、平台、商家、开发者之间,建立一套大家都能接受的分发机制。

有意思的是,目前流出的微信 AI 思路刚好相反 —— 不走中心化单入口路线,做底层能力输出,把 AI 能力开放给各个小程序自己实现。到底是中央集权效率更高,还是去中心化生态更健康,再过半年大概就能见分晓。

七、最后说说我的真实感受

AI版支付宝不是没用。

阿宝肯定不是蹭热度的噱头,它真的在尝试把 AI 从“聊天玩具”推向“办事工具”,这一步走得比很多产品都扎实。但目前的完成度,还远没到“颠覆体验”的程度,更像一个戴着安全镣铐跳舞的初代版本。

它在一些低风险、重复性强、路径明确的任务上,已经能看到智能体的影子。比如收蚂蚁森林能量,这种事就很适合AI做,因为目标明确、风险很低、步骤碎但固定。

但在转账、理财、社保、公积金、买流量包这些场景里,它还更多停留在“帮你找入口”的阶段。

这就导致体验出现一种割裂感:我能看到它未来会很强,但现在它还经常只做到一半。

真正好的AI办事助手,不应该只是告诉我门在哪,而是应该在不越界的前提下,尽量把我送到门里面。

支付宝这次的方向是对的。它不是在做一个更会聊天的支付宝,而是在尝试把支付宝从“功能集合”变成“任务助理”。

只是现在的阿宝,还处在早期阶段:会跑腿,但不太会拍板;会找路,但还没完全学会把事办完。

希望微信入场时,能带来真正够“夯”的体验,别再只当个指路的 NPC。

如果微信和支付宝都开始用AI重做入口,那超级App的下一场战争,可能就不是谁的功能更多,而是谁能更靠谱地替用户把事办成。

本文由人人都是产品经理作者【产品小球】,微信公众号:【产品小球】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

收能量那个场景确实抓到了AI办事的精髓:低风险、重复性强、目标明确。如果每个场景都能做到这种“代劳”,阿宝就是真助手。安全边界不能破,但流程上能多推几步的空间其实很大。

这篇内测把阿宝的现状讲得很清楚:它想在转账、查社保这类场景里帮你省事,但实际多数时候只是带到入口就停了。最有意思的是收蚂蚁森林能量反而最流畅,因为它风险低、路径固定。先承认方向是对的,再指出安全边界和体验深度的矛盾,最后落到生态分发和成本问题,读完挺有启发。