起点课堂会员权益

起点课堂会员权益边涨价边促销,长视频平台不是“赚吆喝”

近年来,我们可以看到各大长视频平台会员都在不断涨价,与此同时,他们又在搞着促销,这是为何?本文从视频会员涨价及其营销方式,探讨长视频做出这种动作的用意,一起来看看。

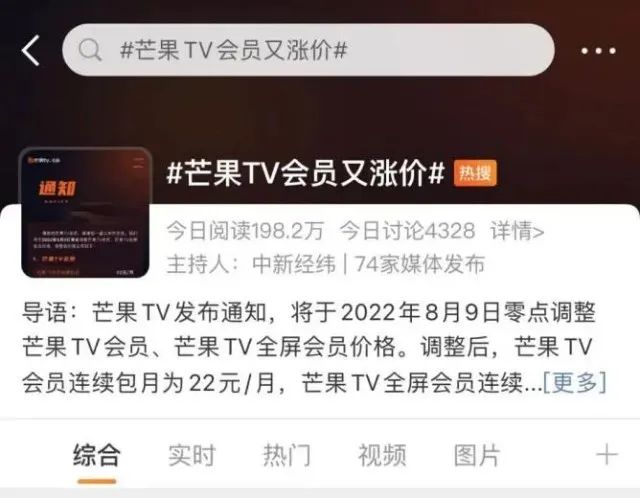

从8月9日起,芒果TV正式上调了会员价格。

其中会员月卡由25元调整至30元,季卡由68元调整至78元,年卡价格248元未作调整;连续包月的价格由19元调整至22元,连续包年价格未调整仍为218元。

这是芒果TV年内第二次涨价,此次涨价之后,月卡价格30元已经和爱奇艺、腾讯视频持平。

目前,爱、腾、芒都进行了两轮涨价,月卡价格达到30元;咪咕视频和优酷则分别涨价一轮,月卡价格为25元。而各家年卡会员价格则基本接近或超过250元。

看不起剧了?别急,芒果TV涨价之际,几家平台正在共同推动一轮大幅度优惠。其中优酷的折扣力度最大,年度VIP价格在5折基础上再减10元,相当于定价的4.5折。

当行业普遍认同长视频十年来首次涨价,并认为这是弥补亏损的必然措施,这样大幅度的优惠是否让坚定的“涨价”声音落到了空处,甚至是“赔本赚吆喝”?其实,结合客观环境和平台现状,不难理解长视频的这种选择。

一、最低4.5折,欢迎薅长视频“羊毛”

进入暑期,长视频平台的会员促销进行得如火如荼。

今年刚刚有调价动作的优酷和芒果TV是这一轮优惠的主要力量。芒果TV目前连续包月、包季和包年的价格应该分别为22元、63元和218元,但实际上根据充值页面显示,连续包月的限时折扣价为14元,连续包季的超值特惠为43元,比涨价之前还低了15元。

优酷今年6月宣布调价之后,会员年卡由198元涨至258元;而在实际操作中,此前购买年度会员官网售价可打6折售价118元,结果涨价后进入“十周年特惠”活动,售价仍为118元。

根据页面提示,购买会员后还可到“十周年特惠”页面抽奖,奖品包括十年VIP会员卡等;不同于其他平台的是,优酷没有再提供其他福利绑定,而是和酷狗音乐、网易云音乐、迅雷等推出了多个联合会员套餐。

相对来说,去年已经提价的爱奇艺和腾讯视频,主要是给新会员的首次付费留出了优惠空间。

比如腾讯视频给出了首3月每月15元、首季50元、首年178元的优惠,约为定价的7折,但还会附赠网易严选、喜马拉雅或京东年卡等福利,此外还有“视频+绿钻”的连续包月选项。此外对新用户,还有下载腾讯微视免费领22天腾讯视频VIP的福利。

爱奇艺则推出了新用户专享连续包月、包季、包年费用6元、40元和98元的优惠;购买月卡、年卡等,则会有QQ音乐、全能扫描王、网易严选等同时长的会员福利赠送。

一边喊出“涨价”闹得沸沸扬扬,一边却让用户大把“薅羊毛”,图什么?

需要指出这些活动的特点。首先暑期是长视频平台的旺季,即使没有涨价的因素,往年的暑期各平台也往往会推出会员优惠,半价充年卡等活动的力度同样不小。相关活动都考虑到了用户的价格敏感心理。

尤其是暑期会有一批年轻用户涌入,他们的付费能力相对不强但活力很高,平台也会考虑其实际情况,希望通过他们拉动平台数据。

其次,价格优惠往往只限于连续包会员服务,鼓励绑定支付账号培养付费习惯,即使会员解绑也还轻松,这个绑定过程也会形成一种心理暗示。如果购买会员卡,那么优惠一般就是附赠绑定产品的福利。而除了优酷给出了年卡福利,其他平台优惠力度都集中在包月和包季。

换言之,这种策略可以认为是形成一个涨价之后的心理缓冲期,在短期内给出一定的让利,淡化付费用户对平台涨价的抵触,再通过好的内容服务来吸引一轮付费。

第三,也需要考虑到,平台也会有通过优惠吸引付费、拉动营收的考量。比如爱奇艺已经在年初喊出了盈亏平衡、并在一季度实现盈利,那么如果在接下来几个季度恢复生产规模的情况下保持盈利,就需要实现更多收益。

更重要的是,对于长视频平台而言,喊出“涨价”这个动作本身,未必没有实际收益来得关键。

二、会员涨价“三段击”,求突破用户心理防线

在此前长达十年的时间里,长视频平台都没有涨价动作,直到现在也不过是从“一杯奶茶钱”涨到了“一杯咖啡钱”。用户较低的付费意愿,让培养用户意识成为一道门槛。

进入2019年,爱奇艺和腾讯视频先后实现会员“破亿”,表明一定程度上形成了内容付费的认知;而用户增长逐渐见顶的同时,连续多年的亏损也让各平台必须找到新的营收渠道,最直接、最可操作的就是会员付费。

但从培养会员付费再到接受会员涨价,则要进一步培养用户新的认知和习惯。Netflix和Disney+的故事在这个阶段被反复提起:从2013年开始,Netflix进行了六次涨价,标准会员价格从7.99美元涨到了15.49美元,几乎翻了一番。

平台希望通过这些故事告诉用户,涨价是正常的商业行为;而平台自身策略上参考海外流媒体的经验,也会希望建立一种常态化的涨价机制。

这也是为什么在一年之内爱奇艺、腾讯视频进行频繁调价的原因,芒果TV的二次调价更是直接匹配到了30元这一档,一定程度上也希望强化用户的认知。

不妨认为这是平台涨价攻势的第一波。此前爱奇艺和腾讯视频第一次涨价,都给用户留出了一个月甚至更多的缓冲时间,先通过发声引发一波讨论;而这之后的实际涨价时间,就会让用户情绪相对平复,成为第二个关键节点。

而通过上述优惠动作,平台实际上通过对新用户的低价吸引和福利抚慰,提供了涨价日之后的又一波缓冲期,形成了连续软化用户价格敏感防线的“三段击”。

应该看到,这种措施也是针对从2019年“超前点播”事件后,用户表现出不愿在会员价以外继续付费的愿望。近期围绕“加更”话题,优酷《我是赵甲第》的“邀好友助力”活动被指为视频平台版“砍一刀”,还有腾讯视频的《梦华录》“点映礼”,也被认为是变相“超点”。

平台希望涨价,也希望能留住更多用户,而要同时实现这两者,用户认知是关键。可以认为,目前的优惠正是为了补足这一环,但要持续推动用户付费并形成常态化生态,还需要更多努力。

三、涨价之后做什么?内容、服务、外部环境

会员涨价不是独立存在的。即使是Netflix,一个季度里如果没有热门内容,也会影响会员数的预期进而影响股价,近期的增长问题也与此有关。

对于优、爱、腾、芒,最主要的发力方向也是内容,其次是服务和外部环境的改善。

如何推动内容升级暂且不谈,其实更值得玩味的是,如何在降本的前提下通过内容布局,多快好省地通过内容拉新、吸引付费。毕竟内容创作是讲究规律的,临时要求一年打造多少部精品剧不现实,把内容价值最大化是关键。

大体上平台的长视频内容分两部分,一是基本盘,就是剧集和综艺等主流内容,平台目前在这部分的策略就是紧抓头部,留住原先最具观众缘、热度效率最高的部分,而为中腰部及以下内容开放分账路径,减少平台前期支出。

二是垂直线,在动漫、纪录片和短剧方面进行发力。各家除了爱奇艺在短剧方面没多少发力,在这些方面都有不同程度的动作。以动漫为例,腾讯视频8月8日刚发布了100部作品的片单,而优酷去年也通过内部整合宣布将大举发力动漫领域,6月刚刚推出了65部动画片单。

这些垂直内容相比剧集和综艺,无论投资体量或制作难度都相对较低,用户需求和覆盖人群在近几年则都处于上升期,所以是比较优质的发力方向。

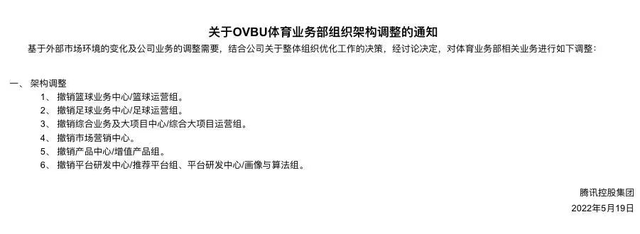

而如需要版权重资产投入、收益却相对延后的体育业务,在今年这个体育大年里,长视频平台也是动作寥寥、基本维持原状,今年5月还有消息称腾讯视频体育业务部直接裁撤多个业务组。

第二个发力点是服务。具体到涨价后,服务是平台纾解用户情绪的关键。

一是如何让用户更容易接受价格提升,除了上述的优惠政策,平台一般会保持此前连续付费会员一年内的价格保持不变,这也是流媒体的常见做法。

第二点或许更关键,就是要为之后的常态化涨价合理设计周期和幅度。Netflix的涨价不是没有反对声,今年1月三年以来的第三次涨价,就带动了疫情环境下用户情绪的不满。在没有爆款内容支撑的情况下,Netflix已经首次出现连续两个季度的用户流失。

目前爱、腾、芒的连续两次提价,是基于十年未涨价之后重新定价的客观需求,同时近两年整体的内容优化趋势,日趋成熟的市场也有感知,今年从《开端》《人世间》《梦华录》《与君初相识》等剧集到《声生不息》《乘风破浪3》等综艺,作品热度和口碑也都可圈可点,也让观众情绪更容易接受。

第三个发力点,则是进一步梳理外部环境。相较于与短视频、直播等平台的竞争,长视频平台首先直对的敌人,或许是侵权行为。

犀牛君此前也介绍过“会员共享”机制目前滋生出的一些灰产,对于平台来说,目前或许还不到进一步压缩用户借出、转卖会员权益的时候,但如会员权益售卖、外挂网站等确实是对平台用户收益的直接放血。

今年以来的很多动作,能够看到长视频平台在整体战略上的改弦更张,策略有所收缩也更加务实。而在其推动的健康生态里,会员涨价是“名正,然后言顺”的关键一环,为了这个目的的达成,牺牲一些短期利益未尝不能接受。

作者:胖部;编辑:朴芳;公众号:犀牛娱乐

原文链接:https://mp.weixin.qq.com/s/mjMJYC9mUprYlCQ7obg9tA

本文由 @犀牛娱乐 授权发布于人人都是产品经理,未经作者许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

我觉得边涨价边促销真的是常用套路啊,基本都是这样套路用户的