起点课堂会员权益

起点课堂会员权益本地生活,如何开启复苏之路?

近年来,各大行业在疫情之下经历了洗牌,本地生活也不例外。本地生活会发生怎样的变局呢?本篇文章据此展开了一系列的分析,感兴趣的小伙伴们快来一起看看吧。

疫情之下,本地生活可谓受挫最严重的板块。

但随着封控结束,更偏刚需便利的商圈经济,尤其是社区型经济,也在肉眼可见地更快恢复。

据汇科云统计,36座重点城市的所有商圈中,其客流相较2019年增速排名靠前100的商圈中,份额最大的社区型赢家占比超40%,其次是办公型(30%)。

据赢商网统计,2019年市级商圈与区级商圈的空置率不相上下,分别为7.2%、7.1%,但到了2021年区级商圈的空置率为10.7%,远低于市级商圈的空置率(13.5%),且二线城市表现凸出。

相对于购物中心,社区商业可以布局的点位明显更有选择余地,且后者的租金成本更低、租金可以谈得更长。偏刚需的美食经济也会更加青睐社区点位的布局。

以社区营销院统计来看,定位社区型商业形态的投融资案变得更加密集:

- 社区鲜卤牛肉火锅店牛爽爽获千万元天使轮投资

- 社区牛奶直供的服务商芯安优选获2000万元A轮融资

- 连锁烘焙社区店可斯贝莉获得数千万元B轮融资

- ……

随着本地生活的C位光环愈加凸显,各大互联网平台也在不断加码本地生活,希望从其中分得一杯羹。

艾瑞咨询数据显示,2020年中国本地生活服务市场规模达19.5万亿,但其线上服务率仍然只有24.3%,中小商家的数字化转型仍存在巨大的渗透空间。

近期,抖音也宣布与饿了么达成合作,为“本地生活的流量从哪里来,如何实现商业闭环”的行业问题做出了示范。

前段时间,QuestMobile发布了《2022本地消费市场洞察报告》(下简称报告),社区营销院希望据此回答两个问题:

- 在后疫情时代,品牌商家发力外卖、团购,甚至进行经营全旅程的数字化转型,究竟是如何获得超过其服务半径的超额流量?

- 随着越来越多的互联网平台补足本地生活板块的能力,消费者的决策链路发生了怎样的变化,品牌商家如何更好地进行全渠道布局?

一、本地生活板块,流量从哪来?

春江水暖鸭先知。

疫情好转,本地生活是受益最快、回温最凸出的行业板块。

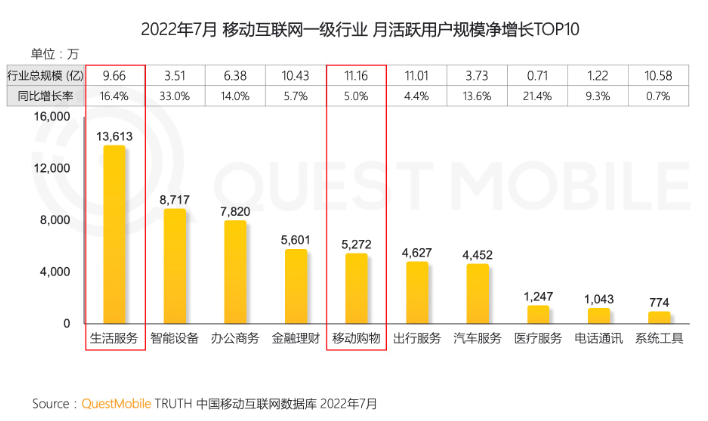

报告指出,一级行业来看,今年7月移动互联网一级行业月活用户规模净增长前10中,生活服务、移动购物板块分别净增13613万、5272万名用户,增幅分别达到16.4%、5%。二级行业来看,本地生活、外卖服务、生鲜电商月活用户规模分别同比增长21%、3.2%、11.5%。

什么是本地生活?

报告对此概念的阐释是,城镇人群基于当地商家在餐饮、购物、娱乐等日常生活方面的基本消费。

报告还指出,目前社会消费逐渐已形成以社区消费为核心、市区消费为主体、城郊娱乐为延伸的城市生活消费新常态。

在发展早期,本地生活经历过主做商户信息展示、团购优惠促到店为形式的“千团大战”。在发展中期,本地生活的战争聚焦至餐饮外卖这一领域:

- 百度收购糯米网,上线百度外卖;

- 腾讯战略入股大众点评,大众点评随后与美团合并;

- 阿里重启口碑,入股饿了么。

发展至今,美团已成为本地生活当之无愧的王者,但近期也出现新的变局:抖音与饿了么达成合作,深入美团“到家”业务的腹地,京东不断整合达达业务,将即时零售视为下一个重要增长点……

随着本地生活的线上渗透,线上线下的边界变得越来越模糊,“线上搜索预订+到店”、“线上下单、即买即送”也成为本地消费的主要方式。

以生鲜电商为例,今年7月生鲜电商应用数据显示,生鲜电商正大致形成盒马、叮咚买菜的两强格局:虽然盒马、叮咚买菜、多点月活用户均高于2000万,但月活用户尚保持较高增速的仅剩盒马(22.7%)、叮咚买菜(9.4%)、百果园(88%)、美团买菜(27.4%),且就APP/微信小程序的用户比例来看,叮咚买菜>美团买菜>盒马>百果园。

经历行业洗牌,为何百果园微信小程序、美团买菜APP的用户仍在快速增长?

百果园早在2019年就在售卖鸡蛋蔬菜等生鲜品类,2019-2021年百果园大生鲜收入分别达到3289万元、7672.4万元、2.03亿元,目前生鲜品类的营收占比可达3-4%,百果园做生鲜更多是基于用水果带生鲜的逻辑,增强线上私域会员的付费黏性。

另有媒体报道,仅计算前置仓到家订单或1小时达生鲜配送的市场份额,叮咚买菜、美团买菜、朴朴超市是赛道竞争的核心玩家,美团买菜在北京、上海、广深市场美团的市场份额分别达到了80%、30%、25%左右,美团更多是复用其即时零售的能力,更快更好地履约。

二、互联网平台纷纷加码本地生活,如何重塑既有的消费习惯?

本地生活被巨头们盯上的最直观表现是,现在各种App都在首页或次级页面加入了本地生活、兴趣种草、折扣优惠等内容版块。

各路玩家都想承接消费者“逛”的需求,缩短其决策链路,在私域内就完成商业闭环。

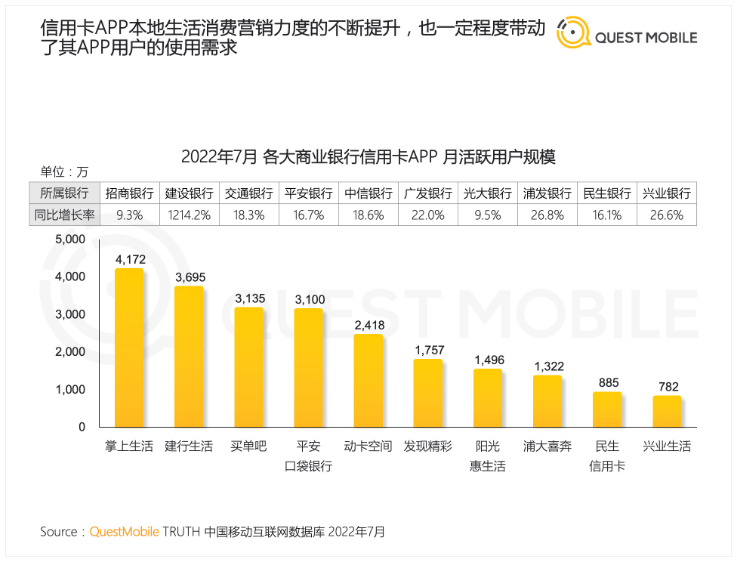

一个典型的行业是信用卡。由于具备提前消费的属性,各大银行都在进行相关版面布局,为商家推广引流,取得效果也不错,今年7月各大银行APP的月活用户规模普遍增速在两位数以上,建设银行同比增速更是达到1214.2%。

除此之外,地图导航平台、旅游服务平台、综合电商平台、短视频平台也在加快卷进这一赛道。

基于地理定位展示商家信息的技术已经相当成熟:高德等地图App基于导航位置,携程等旅游App基于酒店、景点,综合电商和短视频除了展示,还可以直接履约配送。

但在不同消费场景下,消费者也会基于平台不同的消费习惯。

1. 买菜场景下,由于线上付费习惯刚养成,App作为流量入口还初具优势,但未来仍存变数

例如,叮咚买菜、美团买菜、多点、永辉生活、每日优鲜的自有App用户比例普遍高于6成。

最典型一例是,在消费者调研中,消费者提到最多的生鲜品牌中,思念食品、盒马、楼上、天海藏都表现较好,侧面说明盒马的自有生鲜品类已打入用户心智。

2. 看电影/演出的场景下,由于存在市场热度、比价、选座、增选服务等学习成本较高的选项,App作为导流入口更有优势

以市占率前五的玩家来说,尽管猫眼的微信小程序用户达到了83.7%,但整体上仅有4成左右用户在微信小程序购票,5-6成用户是在淘票票、大麦、摩天轮票务App上购票。

具体看,一线及新一线的年轻女性用户更爱在摩天轮票务、大麦上购买演出票,淘票票用户全年龄段分布结构更均衡,猫眼用户及万达电影用户则是无差别渗透到各线城市,差别在于前者用户更年轻更中性、后者用户偏中青年男性。

3. 旅游订票、外出游玩场景下,由于其学习成本更高,几乎更深刻地将电影行业的流量逻辑验证一遍

先看流量来源。同样是用户规模第一的同程旅行,同样基于微信小程序导流,这个比例甚至达到96.4%。

但市场中的2-5名竞争者都是以App作为主要流量入口,其中去哪、携程来自应用App导流的用户比例更是达到84.2%、76.9%。

再看今年轮番出圈的各种小众户外运动,在各线城市的分布情况。

- 飞盘由于其具备“飞盘媛”等社交属性,一线城市用户尤其是年轻女性用户比例明显更高;

- 路冲相当于门槛更低的滑板,更接近无差别地火到各线城市,其年龄分布也更均衡;

- 后备箱集市在三线城市尤其地火,是由于相较一二线城市,三线城市有房有车且有闲的本地用户比例更大,这项户外活动也是唯一男性比例更大的;

- 浆板是水上运动,对场地要求更高,三线城市的用户比例也更凸出;

- 露营更强调在自然风光中“出片”,三线及以下的城市用户比例总体更高,且年轻用户尤其是年轻女性比例尤其大。

4. 点外卖场景下,由于餐饮外卖行业成熟、和支付,微信小程序、支付宝小程序两者都是品牌商家的核心流量入口

先看美团、饿了么两大玩家。市场份额6-7成的美团,优势在于微信为其输送的流量入口,这体现为其微信小程序用户比例至今高于六成。

且今年7月数据显示,美团App有20.8%的流量来自美团团购、美团点餐等微信小程序;而市场份额2-3成的饿了么,App、支付宝小程序仍然是主要入口。

整体来看,用户在点外卖时,首先想到的是内嵌于微信、支付宝的小程序,看有哪些备选的品牌商家,其次才是通过App下单,无论是美团还是饿了么还是品牌商家自有App。

在自有App建设上,用户更有动力迁移决策链路的品牌商家是瑞幸咖啡(52.4%)与星巴克(37.7%);西式快餐的用户更爱从微信小程序下单,且用户比例普遍高于7成;能让用户养成支付宝小程序下单习惯的星巴克(37.9%)、饿了么(37.4%)、蜜雪冰城(25.5%)都与支付宝有较强的业务协同,比如一元喝、折扣券等活动。

三、结语:本地生活仍在起飞,消费习惯仍在迁移

在后疫情时代,品牌商家纷纷发起数字化转型,一方面是无奈之举,一方面也是得益于线上下单、线下到店/到家的消费习惯逐渐形成。

在线上线下融合、品牌布局全域经营的大背景下,又有几个重要趋势:

- 微信以及品牌商家已经培养起用户对小程序提前下单的消费习惯,抖音与饿了么近期的合作也是基于其内部小程序,做到本地生活板块内细分行业细分品类的头部,小程序是起量、留存、复购的关键;

- 在某些用户学习成本较高的行业里,例如电影、例如旅游,垂直App更有场景优势;

- 虽然本地生活是一个香饽饽,但商业形态仍有空白,疫情正加速行业洗牌,不仅生鲜电商有望跑出美团、百果园等新锐玩家,在到店消费环节上,品牌商家会与银行App、地图App、短视频App等更多平台拥有跨界机会。

以抖音合作的品牌商家为例。行业现状目前仍然是,以开出比美团还低的团购价格引流、达人探店种草推荐、形成高中低毛利组合套餐、赔本赚吆喝居多、到店核销率仍不及美团等问题。

究其根本,或许是抖音流量分配的逻辑更易出爆款;或许是驻扎抖音的品牌商家尚未沉淀下优质且大量的用户口碑资产,无法为用户提供全面而透明的参考信息……

如何更前置地捕捉用户偏好,还大有可为。

作者:lidaxia;来源公众号:社区营销研究院(ID:Community_Marketing),洞察社区消费

本文由 人人都是产品经理合作媒体@社区营销研究院 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!