起点课堂会员权益

起点课堂会员权益京东「百亿补贴」一个月,为何攻不下县城?

一直以3C产品和快速物流闻名的京东,最近也开始对“百亿补贴”下手了,希望通过低价吸引到价格敏感用户,进军下沉市场。那么,百亿补贴进行了一个月,目前情况如何呢?本文作者对此展开了分析,希望对你有帮助。

下沉市场是京东无法放弃的重要增量。

拼多多的成功展现了下沉市场巨大的发展潜力,而京喜的失败收场迫使京东重新寻找下沉市场抓手,重新传达「低价心智」,在「正品保障」和「品质服务」的前提下打上低价标签,重新吸引新的用户群体。

对京东而言,解决了下沉问题,就等于解决了流量及增长焦虑等一系列问题。

然而,百亿补贴上线近一个月后,消费者有没有因为百亿补贴重回京东?商家又如何看待京东的百亿补贴?

带着这些问题,我们走访了县域经济发达的河南和安徽一些地区,试图在下沉市场还原京东百亿补贴的部分真相。

01 京东和商家博弈加剧

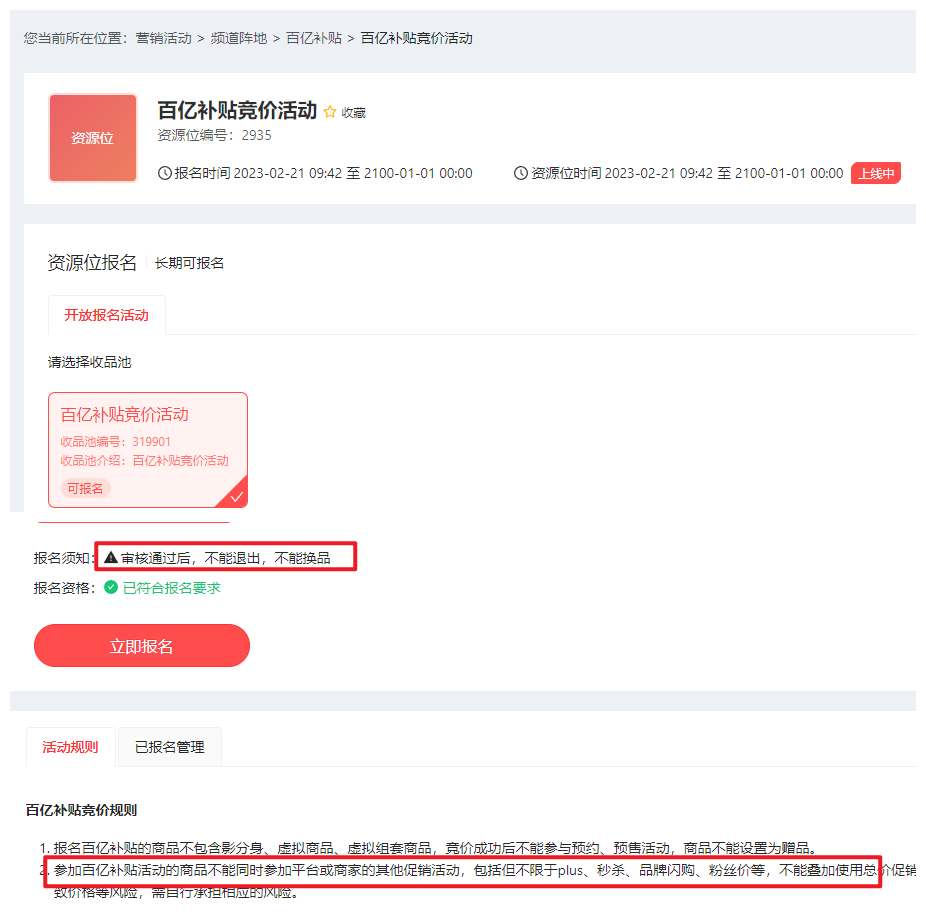

按照京东百亿补贴上线前对商家的招商政策来看,活动时间从今年的2月21号持续到2100年的1月1号。换句话说,京东准备将百亿补贴作为平台的长线活动来运营。

图源:京东商家版

从商家版的竞价规则里了解到,京东要求参加百亿补贴活动的商品不能同时参加平台或商家的其他促销活动,包括但不限于plus、秒杀、品牌闪购、粉丝价等,不能叠加使用总价促销。更为重要的是,不允许商家在资源位上线后进行调价。

京东此前为配合百亿补贴上线开放了个人卖家入口,但从目前已上线的京东百亿补贴来看,京东内部还是更青睐具有较高品牌知名度的大商家。京东商家胡帅就告诉我们,由于自己公司品牌知名度相对较低,没有报名成功。

而对大商家来说,参与百亿补贴也不是一本万利,如果满足京东的招商政策,那么之后的一系列风险就必须自己承担,而且没有退路。

首先,对于标品类商家而言,其最大的风险来自于原材料涨价。

以食品行业为例,2022年因受疫情、全球通胀、地缘冲突等因素影响,导致食品原材料价格持续上涨。

正常情况下,食品企业可以通过调价来应对原材料价格上涨。

例如李子园、维他奶、三得利、洽洽食品、涪陵榨菜、尚农食品、欢乐家、四川郫县豆瓣等先后发布调价函,也有企业通过削减折扣、减少渠道费用、提高生产销率等方式来维持经营利润。

图源:旺旺、四川郫县豆瓣公司对外公告

而从今年来看,食品价格仍有上涨趋势。但对于参与京东百亿补贴的商家而言,资源位上线后不允许调价,等于直接关掉了一个最便捷的调节窗口。

其次,对于以生鲜为代表的非标品商家而言,若是参加京东百亿补贴活动,本身就是在赌。

以山东羊角蜜甜瓜为例,来自山东的生鲜供应商鲁阳告诉我们,目前山东地区羊角蜜的两大主产区分别为:山东省潍坊市和山东省莘县。但根据往年的经验来看,潍坊市羊角蜜上市时间一般在每年2月底3月初,而莘县则在每年3月中下旬。

因此,3月初京东平台售卖的羊角蜜甜瓜为潍坊市的羊角蜜甜瓜。当前产地价格根据品相、大小、甜度的不同,整体价格5-6元/斤左右。若在加上快递、纸箱、包材、损耗、人工、售后等费用,其成本几乎和商家售价持平。

而商家之所以还愿意以此价格售卖,还是在赌后续羊角蜜甜瓜大量上市后,其价格下跌后所产生的利润。但若是后续产地因其他因素导致减产,商家有可能就会亏损。

并且对中小商家而言,电商思路已经发生改变,参与补贴的主动性没有以往那么高了。

胡帅这样形容自己和同行眼中的京东百亿补贴,“以前大家经营电商想的战略性亏损,对于平台的活动也都特别积极。但后来大家越来越明白,前期的亏损后续也很难弥补,又加之三年疫情对企业经营的冲击,现在很多公司老板对电商团队直接考核利润而非GMV。这也决定了大家有利润就参加平台活动,无利润不管平台宣传的多么天花乱坠,大家看都不看”。

而对大品牌方来说,百亿补贴意味着自己复杂的价格体系要经受考验。

此前由于当前线上推广成本越发高涨,很多品牌方也逐渐回归到线下。企业内部为保护经销商利益,对电商、直播、终端零售都有着严格的价格规定。尤其是电商平台活动价若是和终端零售价价差过大的话,很多品牌方都不会上线平台活动。

若京东后续还想让百亿补贴活动持续下去,则必然要和大型品牌方在价格上进行博弈,但这必然会冲击京东现有的商家自营体系,甚至有可能还会让商家撤出京东。

02 拉新质量不高?

京东百亿补贴的实质,是提升那些本就是京东目标客群的销量。这部分客群分为两类:

一类是这两年京东转向拼多多用户的回流,在价格差异趋近的前提下,这类用户将在食品、家电、3C这些大消费决策的品类上重新选择京东;

二类是京东原有用户的消费升级,降价后的价格一定程度上影响了更多处于犹豫中的消费者的购买决策,从而提升平台销量。

对于这种「抢救式」措施,重点就不在于京东能否攻下下沉市场,而是「薄利多销」的底层逻辑是否可以在京东平台上跑通,进而嫁接更多的补贴成本到商户和品牌端。

但这就是另外一个潜在的问题,商家为实现自身利益最大化,对冲来自各方上涨的成本,必定会想方设法的「降本」。

譬如,来自四川的生鲜供应商范强告诉我们,生鲜降本最容易操作的就是将二级果当成一级果,次果当成二级果来发货。毕竟对于生鲜农产品而言,一分价钱一分货在产地中是不变的法则。

来自安徽某家乳制品的经销商刘帅则告诉我们,现在大型超市一律要求乳制品企业供货必须为新鲜日期。否则,一律不允许进场。而一些电商平台上所售卖的牛奶,价格之所以会低于官方零售指导价,实际上很多都是品牌方在经过二次处理后,不产生窜货风险的大日期产品。

除此之外,京东的百亿补贴实则是「折扣电商」的另一种形式。对标此前做折扣电商的唯品会、折800等平台,用户粘性差是这些平台的重要特征。

简单来说,就是同款商品哪个电商平台价格低,用户就流向哪里。

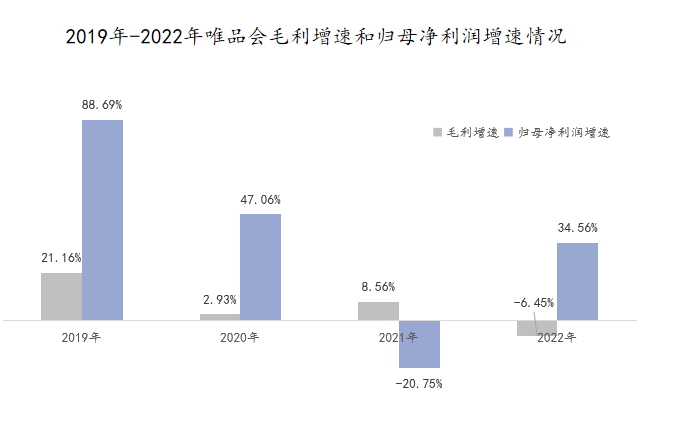

比如说,抖音直播电商是在2020年彻底爆发,并形成规模化增长。也正是在这一年,唯品会在毛利增速和归母净利润增速这两项关键财务指标上,均失去了此前的高增速。

数据来源:唯品会财报

显然,折扣电商用户和京东核心用户存在高度落差。因此,京东依靠百亿补贴实现的用户数据增长,后续可能很难产生持续的增量价值,也难以让京东实现利润增长。

而且折扣电商的用户属性,也倒是京东百亿补贴的竞争对手不止是拼多多、直播电商这些线上平台,也包括线下其他商业模式以及品牌方自身。

从线下临期食品折扣店来看,目前线下临期食品折扣店已从高线城市渗透到县城之中。以安徽省阜南县为例,实地走访发现该县城已有4家临期食品折扣店,并且这些门店的人流量整体也相对不错。

从品牌方角度来看,京东本身作为交易撮合平台,并不参与到企业生产中,因此对于品牌方的售价无法干涉过多。那么,若是品牌方在不影响价格体系的前提下,将本应该投入到京东的推广费用用以私域流量内的粉丝沉淀、裂变和转化的话,这也会劝退不少消费者。

03 下沉市场对手不止一个

不管是去年的京喜,还是今年的百亿补贴,都是京东在自身营收增速放缓之下,想要弥补自身在下沉市场的缺陷。

从商家端来说,入驻拼多多多是清库存,而入驻淘宝与京东多是以利润为首要目的。而京东为了不影响自营体系,在商家上更倾向于pop。中泰证券3月初的一次抽样调查显示,pop商品占据京东百亿补贴近三分之二的份额。

这也就意味着京东与拼多多在供给端形成竞争,二者比拼的是谁在下沉市场更有吸引力。

拼多多这几年采用C2M模式,在消费者和工厂之间建立极短链路,去库存、去总销/分销,使得物流和中间环节的成本降到最低,商业模式的底层逻辑确立了拼多多在价格上的核心竞争力。

在我们在对河南省周口市、安徽省阜阳市的多个县城走访中也发现,在这些县城的年轻消费群体中,当他们购买3C、大家电这些品类时,第一时间想到的就是京东。但对于购买其他品类商品时,则去到拼多多或短视频平台。

抖快等短视频平台是京东在下沉市场的潜在对手。

目前抖音电商的渗透率已经进入到农村50岁以上人群,在上述地区中,我们发现很多50岁以上的叔叔阿姨也在拍视频、刷视频,并且进入到直播间购物。虽然有些人不会支付,但在儿女的帮助下,也以能顺利完成在直播间的购物。

当我们提到提到京东时,很多县城45岁以上的消费者却直言,自己手机并没有安装京东,更别提在京东上购买商品了。

04 尾声

电商发展至今,从增量转存量已成事实。但无论是阿里京东拼多多,还是抖音快手,尽管各自的优势和战略方向不同,都在互相模仿、追随对方的样子,阿里深入自营,拼多多通过供给侧的品牌化,在用户层向上突破,抖音大力做搜索,与内容电商形成场景互补。

而如今京东又杀入拼多多「腹地」,这一系列动作都是存量市场的典型特征:零和博弈,一人之失即是他人之得。

对于京东而言,其不可忽视的狼性基因的确可以看作是一个潜在的致胜因素。其早期对当当、国美/苏宁、天猫发起的三次著名价格战成就了现在的京东。

不过,这一次对拼多多发起的第四次价格战,环境发生了极大改变。

主战场、服务和消费者心智都不同于前三次,而且我们在下沉县域所看到的一些现实也展现出,当前平台商家、下沉消费者和下沉市场环境,都不太支撑京东通过百亿补贴重新收获市场认可的「低价」标签这一目标。

对于京东而言,拼多多是价格段中bottom line的控制者,意味着其仍然没办法吸引那一群极致价格敏感型用户,所以最差的预期即挽回这两年由京东转向拼多多的用户,就算成功了。

作者:解码工作室

微信公众号:解码Decode(ID:kankeji001)

本文由人人都是产品经理合作媒体 @解码Decode 授权发布,未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

在同一个APP里,既要做下沉市场,又要提升现有核心用户和商家的体验,我认为难度太大

可以调研下京东的运营人员百亿补贴的目的是什么?文章中提到的40+的人群,确实更习惯拼多多、抖快平台,他们更习惯这些平台的入口和购买流程。确实没看到多少人去下载一个京东APP,或者通过微信购买京东商品

百亿补贴是否有可能是要提高京东现有客户的客单价、频率呢?

今天不想站在京东视角去考虑这个问题,换到用户视角,其实多几个平台可选,对我们挺好的。京东专注做好3C、家电产品也挺好,我们不在乎手机上多下载几个电商APP(毕竟手机容量大啊),谁家便宜买谁家的,价格才香

百亿补贴瞄准的是下沉市场?这一个前提我就持有怀疑意见。