起点课堂会员权益

起点课堂会员权益听歌看广告还不够,QQ音乐会员也要涨价了

最近,“QQ音乐豪华绿钻续费价格上调”的这则消息引起了诸多网友关注,而探讨起价格上调的背后原因,可能还是与其收入结构改变有关。让我们跟随作者一起了解其中的细节吧~

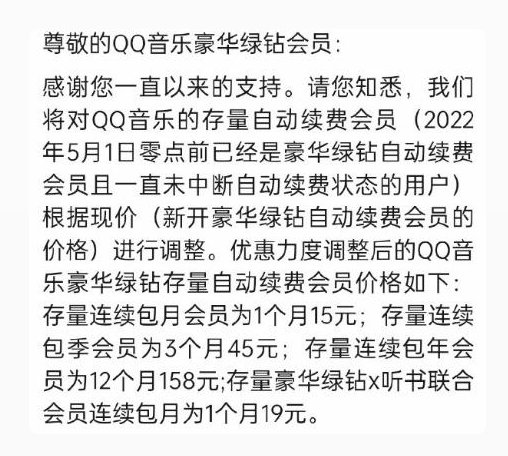

近日,不少QQ音乐会员接到官方通知,将对绿钻豪华版、常规版自动续费价格进行上调。#QQ音乐豪华绿钻续费价格上调# 也很快就登上了微博热搜,引发了网友的热议。

QQ音乐客服表示:此次通知是针对早先已开通会员的存量用户,而安卓用户的会员价格在2022年底已经调整,这一次则轮到了苹果用户。

不仅如此,有网友还发现酷我音乐的豪华VIP价格也出现了上调。

相比长视频平台几次三番因为涨价而上热搜,这是在线音乐平台第一次因为会员价格调整而引发舆论反弹。

很多网友都调侃道:“视频平台涨完,现在轮到音乐平台了?”网友们之所以反应强烈,是因为如果参照长视频平台过去的商业路线,这次QQ音乐的会员涨价仅仅只是开始。

一、腾讯音乐为何选择在今年“涨价”

为什么腾讯音乐会选择从今年开始上调会员价格?

首先,这是因为它的收入结构正在悄然发生改变。一季度财报显示,腾讯音乐在线音乐收入同比增长33.8%,首度“追平”社交娱乐收入。这主要得益于音乐订阅收入的贡献,不仅付费用户数同比增长17.7%达到9440万的新高,单个付费用户月均收入也同比增长10.8%至9.2元。

当然,这也要拜社交娱乐业务的进一步疲软“所赐”——一季度收入同比下降13%。无论是付费用户数还是户均用户数的增长,都说明腾讯音乐的用户黏性正在不断提高。

而15.9%的在线音乐付费率无论是相比网易云音乐的20%,还是Spotify的45%,都有相当大的“挖潜”空间。

受到短视频冲击、政策风控等因素的持续影响,腾讯音乐的社交娱乐业务短期很难逆势反转,音乐订阅业务肩上的“养家”担子必将越来越重。

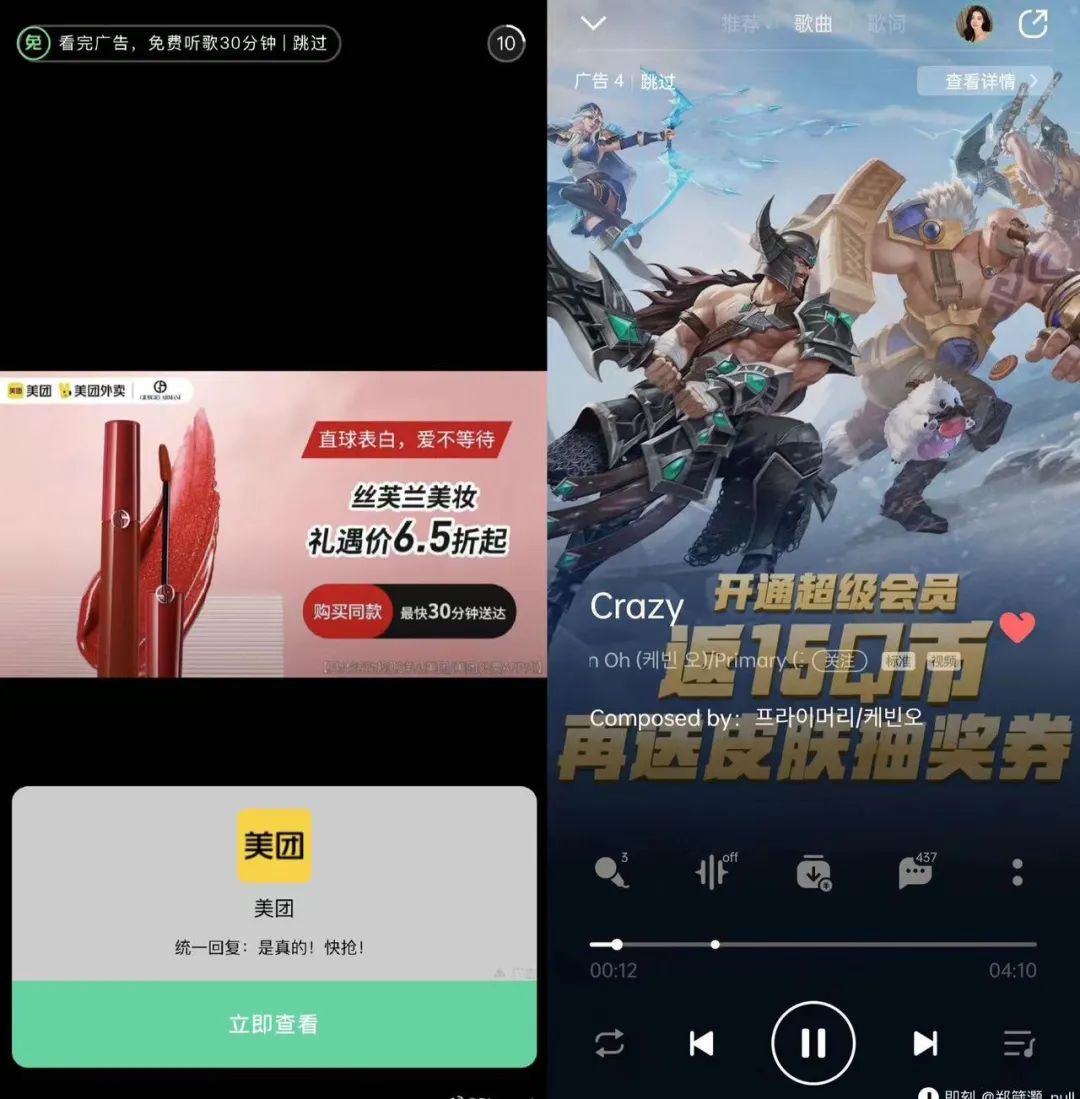

除了会员涨价之外,腾讯音乐还在通过更多的举措,多层次收割用户身上的商业价值,比如上线“看广告免费听会员歌曲”的功能——即用户先观看15秒竖屏视频广告,就能获得免费收听30分钟会员歌曲的权益。

一方面,此举可以把高频/低频用户,高付费意愿/低付费意愿用户进行精准划分;另一方面,这也可以给那些不愿充值的人一次体验机会,培养起听歌习惯,进而转化为付费用户。这一运营策略很显然是得到了在线视频平台的“真传”。

不仅如此,还有用户发现,QQ音乐会“根据用户听歌情况(喜欢、频率)逐步扩大VIP歌曲的范围,促使用户开会员”,这一招无疑精准击中了重度音乐用户的“痛点”,真正实现了个性化运营。一季度的在线音乐收入表现也证明了这些运营策略的成功。

二、在线音乐平台能像长视频一样多次涨价吗

然而,文娱价值官更关心的是这样的商业策略是否能像长视频平台一样可持续,在线音乐付费率的上升空间还有多高,未来能否有机会向Spotify看齐。

在线视频的付费用户增长,主要依靠连续不断的爆款内容的带动,即便会员价格经历了多轮上调,用户依然“招之即回”。

QuestMobile数据显示:狂飙》《三体》播放期间,爱艺奇和腾讯视频平均每天获得768万和372万的增量用户。在线音乐平台则主要依靠经典作品吸引用户,周杰伦、五月天等头部艺人也成为腾讯音乐手中的“王牌”。

由于缺少具有全民号召力的新作品,在线音乐平台无缘“《狂飙》效应”(周杰伦的新专辑虽然可以对标,但奈何N年磨一剑),只能通过无损音质、声音特效、会员福利等特权来吸引用户成为会员。

然而,相比于新内容的持续拉动力,这些音乐会员体验必然会面临“边际效用递减”,很难支撑音乐平台如长视频一样多次涨价。

目前,腾讯音乐的在线音乐付费率相比网易云音乐还有4个点以上的差距,这还是在后者手中没有“王牌”且未动用广告策略的情况下。

为什么会有这样的差距?

除了“以价换量”之外,“丰富的社区生态、精准的歌单算法、文艺的产品调性”提升了网易云音乐的用户价值感,也让用户有了更高的黏性,这是在音乐内容、听歌体验之外,平台所能够提供的附加值。

即便如此,网易云音乐的在线音乐付费率也已经陷入了增长瓶颈,一年以来并未再有明显提升。

由此观之,反“以价换量”而行之的腾讯音乐,在线音乐付费率的上升空间将更加有限,头顶已经可以看见隐形的天花板。

一季度,腾讯音乐在线音乐的月活用户规模同比下降了6.9%,连续多个季度的“失血”并没有止步之势,也反映了短视频、直播等娱乐方式的持续冲击。腾讯音乐只能通过不断的“用户提纯”来保持在线音乐收入的上涨,但从此次涨价所引发的舆论风波来看,留下来的用户的忠诚度可能并没有平台想象的那样高。

三、重振社交娱乐,腾讯音乐需摆脱“助攻”依赖

从长远来看,腾讯音乐显然不能把所有的希望都寄托于在线音乐收入,不仅必须想方设法重振社交娱乐业务,还需要进一步多点开花。

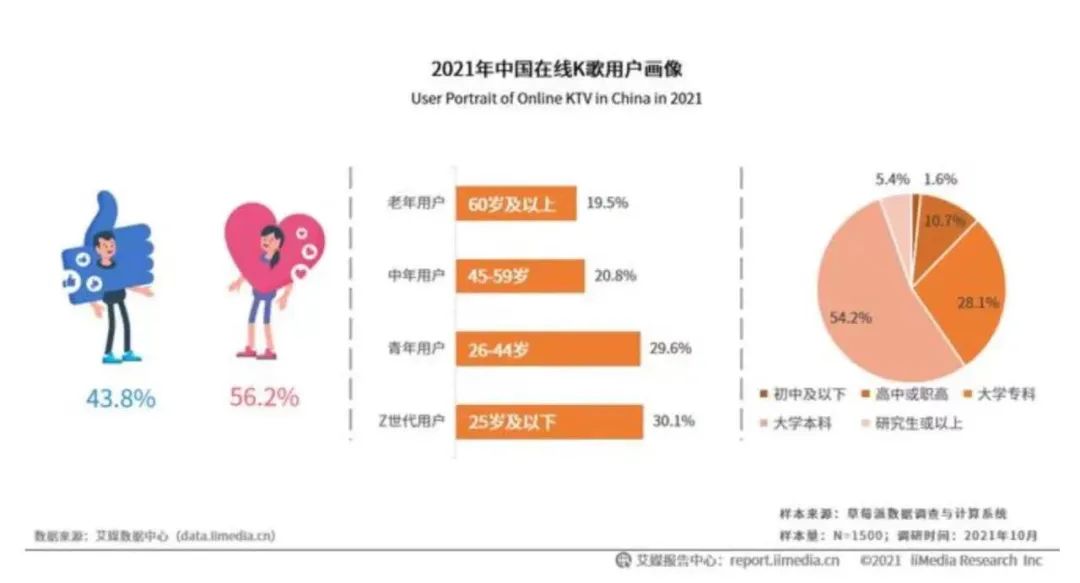

2022财年,腾讯音乐的社交娱乐及其他收入同比下降19.8%,相比之下网易云音乐的此块收入则同比增长了42.8%。在同样的市场环境之下,这样的“一降一增”耐人寻味。腾讯音乐的社交娱乐占比之所以自2020年以来不断下滑,是因为全民K歌等平台不仅受到抖音、快手蚕食,自身的产品老化问题也日益突出。

艾媒咨询的一份报告显示:早在2021年在线K歌40岁以上中老年用户占比就已高达40%,以至于在年轻人看来,这里现在都是“叔叔阿姨们在玩”。

全民K歌当年之所以能成为全民应用,主要归功于腾讯的熟人社交关系链。然而,正因为如此,这里如今成了中老年熟人们抱团展现自我的地方,引发了年轻用户的持续逃离。

反观网易云音乐,因为没有社交关系链这一“便利条件”,反而可以在音乐社交、音乐社区、音乐直播等领域大胆尝试。虽然产品有成有败,虽然因为激烈的行业竞争而起伏波动(一季度社交娱乐收入就出现了下降),但至少不用让在线音乐业务的担子过于沉重。

当然,腾讯的社交体系还在不断地为其音乐业务送“助攻”。今年4月,新版微信与QQ音乐形成了深度整合,不仅开局就送VIP,微信内分享、听歌的体验也有了显著提升。这样的产品联动可以为腾讯音乐送去一波新用户,有望体现在二季度财报中。

不过,这样的用户增长是一次性的,腾讯音乐的当务之急仍然是建立自己的音乐社区氛围与社交生态。因为年轻人的音乐消费、分享正在日益脱离熟人网络,而是围绕内容形成兴趣圈层。曾经的流量粉丝抱团打榜虽然平台喜闻乐见,但终究是一条走偏的捷径。

过去两年,视频号演唱会曾经是腾讯音乐引流促活的杀手锏,然而随着演唱会的焦点从线上转到线下,视频号也过了高举高打的破圈阶段,腾讯音乐TME Live也要走向小型现场的精耕细作,这显然是一条更“重”的路,极度考验其音乐现场领域的运营能力。

在线上用户还有潜力可挖,腾讯的社交体系还可以依靠之时,腾讯音乐显然不会在此花费太多力气。

作者:张远

来源公众号:文娱价值官(ID:wenyujiazhiguan),文化娱乐、新消费、商业科技的,价值解构师。

本文由人人都是产品经理合作媒体@文娱价值官 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!