起点课堂会员权益

起点课堂会员权益他们眼中的拼多多:真土、真香与省钱

在几大电商平台中,拼多多绝对是有着最多讨论度的那个。而且在之前市值短暂超越阿里之后,不少人开始分析拼多多成功的原因。但大家都是从公司、团队、策略的角度,而用户的声音,其实一直被忽略。

11月28日晚,拼多多发布第三季度财报,总营收为688.404亿元,同比增长94%。随着业绩发布,拼多多股价涨超18%,截至本文发布,拼多多总市值已经超越阿里巴巴,马云也在阿里内网回复中谈及拼多多。

从人人嫌弃的砍一刀,到站上互联网头部,拼多多仅用了八年的时间。在这迅速崛起的背后,消费者是如何看待拼多多的?他们又是如何使用拼多多的?

慢放结合调研数据,和几位不同时间开始使用拼多多的消费者聊了聊,希望为大家呈现出一个全面而又立体的消费者眼中的拼多多。

一、入坑拼多多:从真土到真香

当被问到对拼多多的印象时,北京自由职业者大瑶的回答是:以前是“真土”、“老年人才用”,现在就是“真香”、“真香”、“真香”。

拼多多刚上线不久,大瑶就下载了,但是当时她看不太明白这个软件,不仅搜索逻辑和页面展示和淘宝很不一样,砍一刀、种树等玩法也让她搞不懂,再加上当时的拼多多在大众层面的品牌印象很差,就直接卸载了。

疫情之后,身边的朋友开始用起了拼多多,并告诉大瑶在拼多多买东西是很便宜,在反复安利下,大瑶才又开始用起来了。

大瑶并不是个例。在早期,很多人都“嫌弃”拼多多,但今天大家对它的印象改变了。

回顾拼多多的发展历史,虽然它创立于上海,但似乎和“精致”并不沾边。在创始人黄峥口中,它是凭借大家不懂的“五环外”人群长起来的。

2015年上线之初,拼多多主打农产品领域的拼单模式,迅速在微信生态中积累了大量的初始流量。为了扩大用户规模,鼓励用户分享的“砍一刀”成为了主要裂变方式。

起初“砍一刀”的影响主要还集中在下线人群当中,但随着拼多多融资进程的加快,拼多多的活跃买家数量也在迅速提升,“砍一刀”开始出现在各种微信社群当中,甚至出现了互砍群。

根据广发证券梳理,2016年拼多多获得了1.1亿美元的B轮融资。随后,2017年-2018年短短两年时间,拼多多完成的C轮和D轮融资,总融资金额超过45亿美元。据官网公布信息,在2016-2018年间,拼多多年活跃买家数几乎每年都保持着1个亿的增长,到2018年上市前夕,年活跃买家数已经超过了3亿。

这种快速增长引起了电商与运营行业人士的关注。喜欢研究电商产业的上海律师游云庭便是其一。他和我们分享到:自己大概是在2017年就知道拼多多了,当时喜欢研究电商行业,就尝试在拼多多买东西。他的第一单是买了河南的鲜大蒜,后来又买了两次大闸蟹、水仙花。再后来iPhone手机也是在拼多多上购买。

然而,彼时大部分人群依然对拼多多秉持着质疑的态度。深圳大厂员工花花说,“2018年左右的时候我就看到我妈在玩,还分享给我,让我给她‘砍一刀’,还要让我分享到其他社群里找人帮忙。我一看就是领个几十块的雨伞, 要真想要我直接买给她,我妈又不乐意,非要计较这几十块钱,拿到手可能还是质量很差的那种。”

在网上,我们也可以看到很多用户调侃性地为拼多多取了外号:“拼夕夕”。

随着拼多多在下线城市攻城略地,2018年淘宝和京东相继推出了“淘宝特价版”和“京东拼购”(2020年6月改名为“京喜”),但拼多多开始转变战略方向,希望通过“百亿补贴”来实现人群上翻。从补贴品类上来看,高客单价的数码3C、美妆、家电占据主要位置,其中苹果、海尔、欧莱雅等国内外大牌占大头。

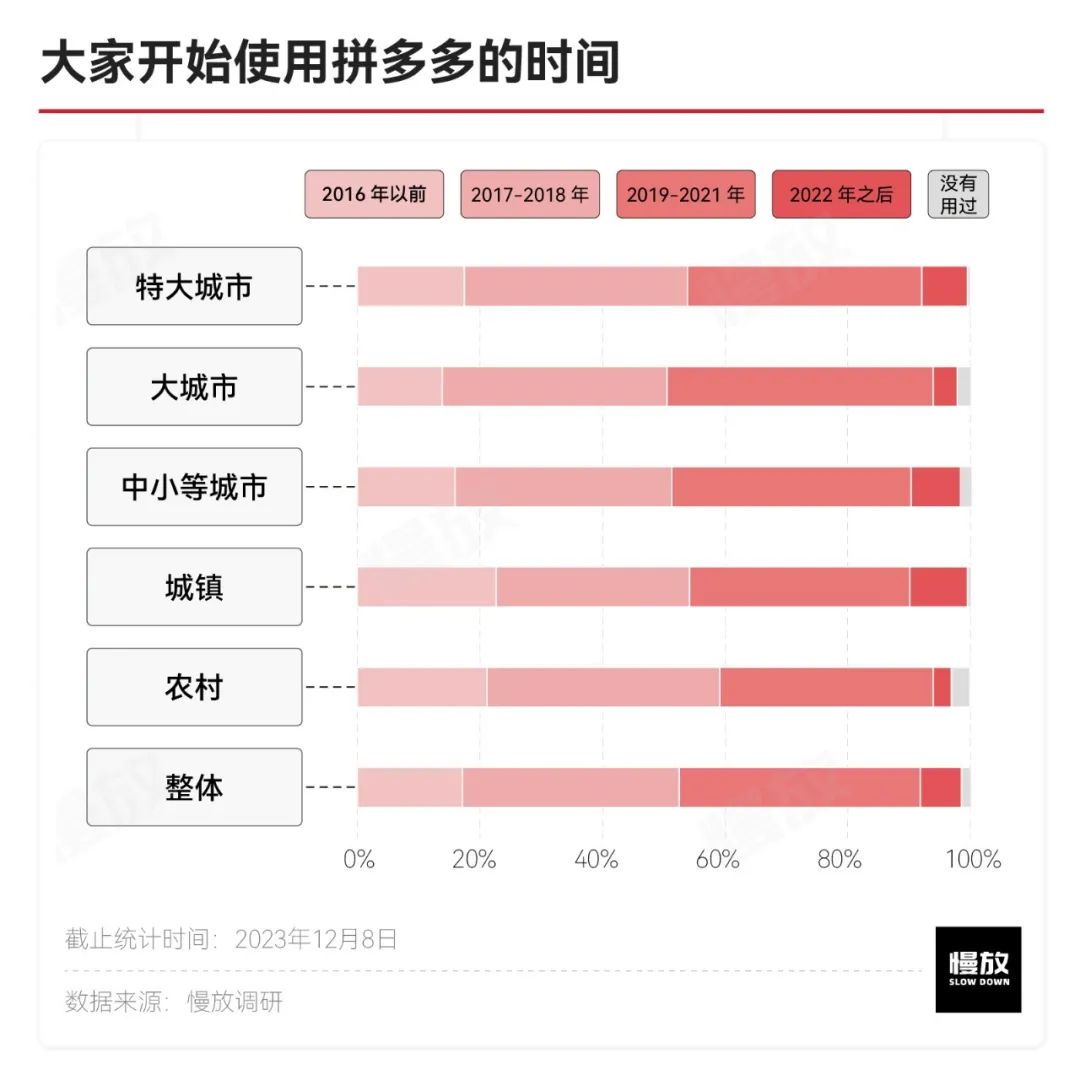

自2019年618拼多多推出“百亿补贴”之后,人群变化立竿见影。在调查中,我们可以看到在2016年以前,仅有17.1%的人在2016年之前开始使用拼多多,并且更多集中在城镇和农村地区;2017-2018年得益于分享裂变,拼多多用户数量迅速提升;到了2019-2021年时,特大城市、大城市的增长远超城镇和农村地区,分别达到了38.2%和43.4%。

但是此时,随着使用人群的扩大,“砍一刀”带来的影响也直接将拼多多多次送上热搜。根据36氪报道,2022年初,一位律师称自己参加了“砍价免费拿”活动后,经多人砍价还是0.9%,在质疑数据有问题后,遂将拼多多诉至法庭。拼多多回应称“因页面显示百分比位数有限,所以他们把一个小数点后有6位数以上的百分比,省略显示为0.9%”,一时间#拼多多回应砍价99.9%称小数点后有6位#登上热搜。

而现在,消费者关于拼多多的看法似乎更加多元了。有人说拼多多补贴很实际,不像其他平台那样需要凑、需要算;也有人说拼多多规则不清晰,省不了多少钱;还有人说以前会因为低价而选择拼多多,但现在抖音大力推广电商之后,低价也不是拼多多的优势了……

尽管众说纷纭,但我们从这些用户的消费行为中还是能够看到一些真实的想法。

北京大厂员工吗喽就觉得,在淘宝或者京东,买个东西要去领各种券、去兑换淘金币之类,但比对半天可能也没有一个结果,对消费者来说,真的很浪费时间,毕竟没有谁是专门来购物平台浪费时间的。

二、近4成人将购物安放在拼多多

自回归拼多多之后,刷拼多多就成为了大瑶的日常。她和我们说,刷拼多多不伤钱包,因为毕竟拼多多的客单价比较低,哪怕是买了也不会因为自己这个随机性消费心疼,并且拼多多上面不用凑满减才能包邮。

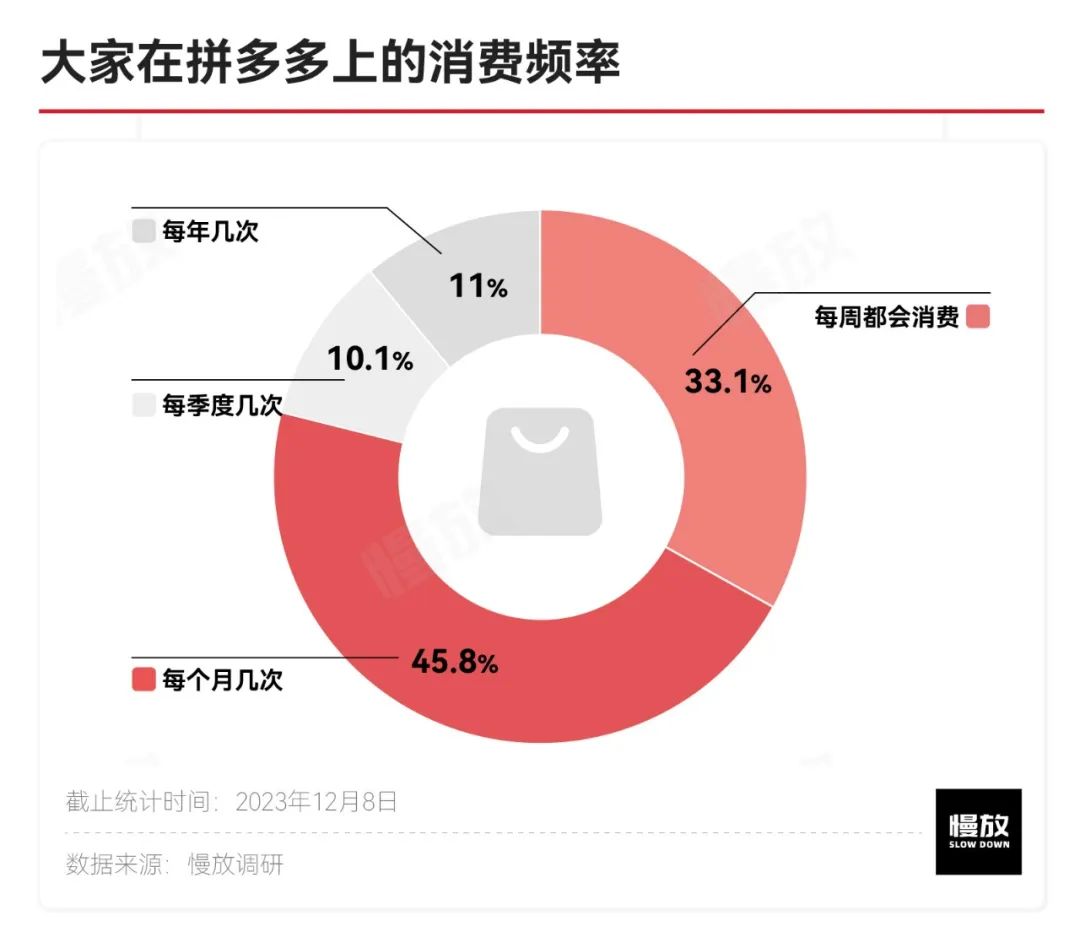

在调研中,我们发现和大瑶类似的人应该不在少数。虽然大部分人每个月都会到拼多多消费几次,但33.1%的人每周都会在拼多多上消费。

另一方面,从QuestMobile公布的数据,我们可以看到:2023年9月淘宝APP用户规模达到了8.95亿,拼多多APP为6.5亿,而两者的用户重合规模达到5.51亿。虽然在APP用户规模上,拼多多距离淘宝还有一点差距,但是从总时长渗透率上看,两者差异已经不大,淘宝和拼多多分别为39.1%和40%(APP总时长渗透率=APP使用总时长/移动购物行业使用总时长)。

这意味着,对于大瑶们来说,拼多多已经对淘宝形成了一定的替代,成为了其日常休闲的新方式,并且偶尔买一买也不会有太大的负罪感。

然而,当我们把拼多多和其他购物平台放在一起比较时,我们会发现,大部分人仍然对购物平台抱着相对“刻板”的印象,平台的优势品类印象仍然对他们有着较大的影响。

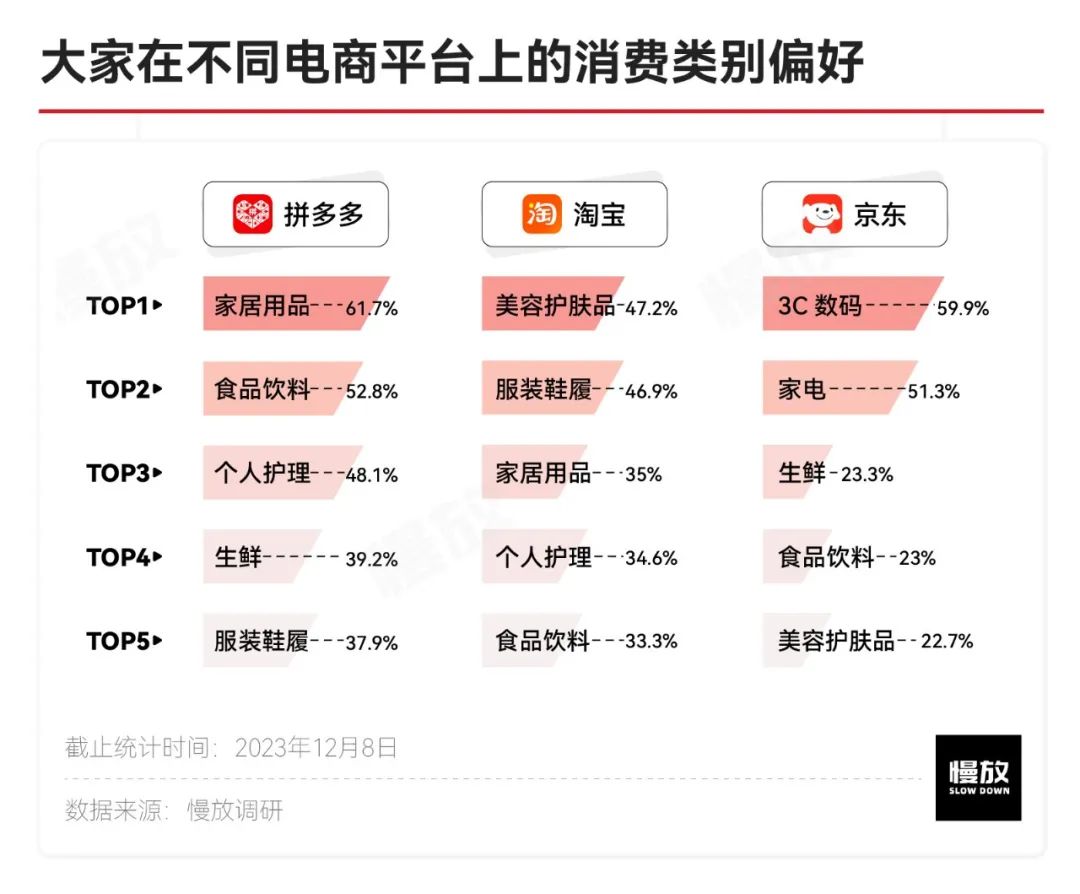

具体来看,在拼多多上大家偏向购买家居用品、食品饮料、个人护理、生鲜和服装鞋履;在淘宝上,大家的首选品类是美容护肤品、服装鞋履、家居用品、个人护理和食品饮料;在京东上,大家偏向于购买3C数码、家电、生鲜、食品饮料和美容护肤品。

如何去理解这种优势?

花花告诉我们,这并不是说某一个平台上的某一类产品会更好,在各平台的品牌旗舰店购买其实是差不多的,基本上只有价格的差异。但是有时候消费者并没有一个很明确的购买形象,特别是在买衣服的时候,非常需要在平台逛一逛来做选择,这时候单个品类下的丰富度和偏好推送就很重要了。

大厂员工天天说,自己在拼多多上买的品类最多,日用品、零食都买;淘宝上则会买一些护肤品,但基本是在大促;京东上基本不会买东西,除非特别急用;抖音上主要是买衣服。

对于花花和天天这样的消费者来说,至少存在着以下几种逻辑:第一种是价格逻辑,在消费零食、日常用品这样不特别看重品牌或是买大品牌的时候,性价比可能是选择的重要逻辑,平台大促和拼多多此时会更加突出;第二种是逛街逻辑,典型的便是买衣服的场景,需要逛一逛看一看,更加类似于在内容推荐中选择更符合自己审美的产品,淘宝和抖音会更符合逻辑;第三种逻辑是时间逻辑,在急需的产品当中,物流的快速、有保障被置于了首要位置,京东便会在此时凸显。

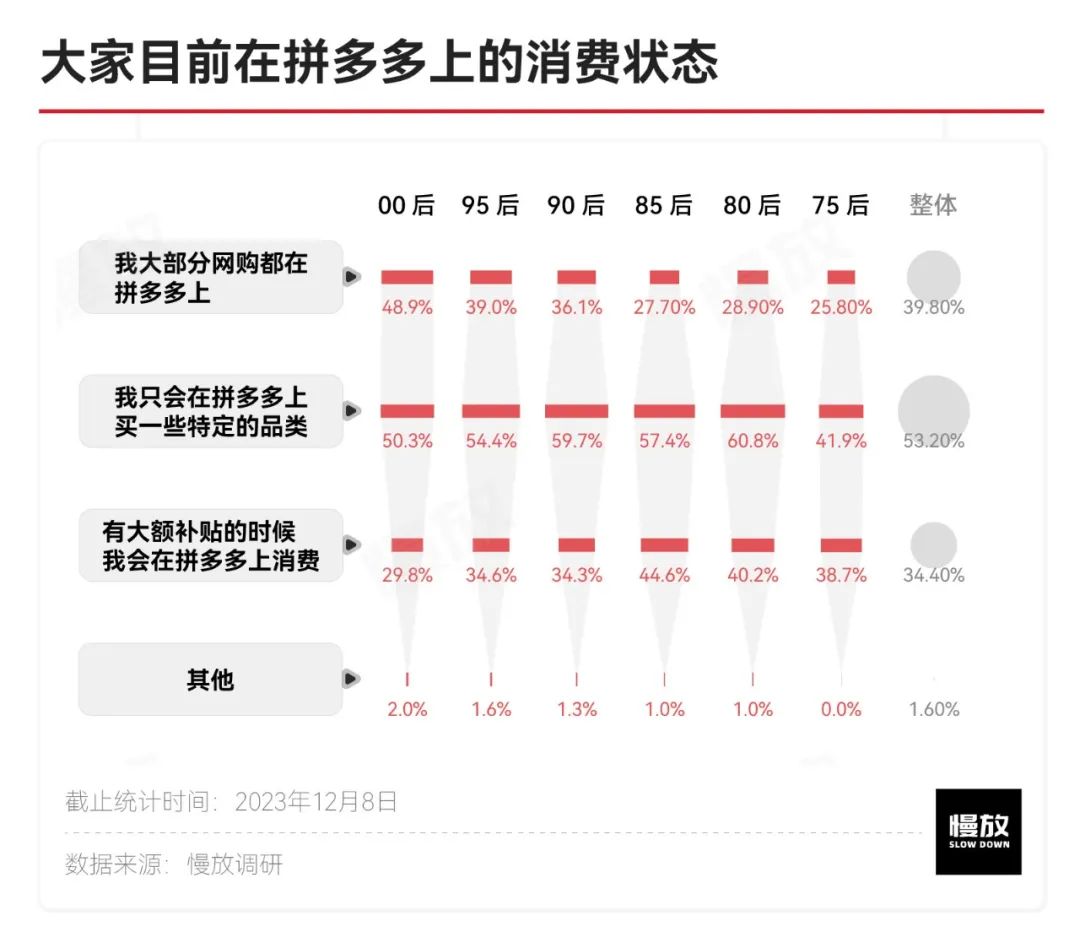

虽然大部分人选择在拼多多购买一些特定的品类,但是当我们分年龄来看的时候,会发现拼多多已经在00后的日常消费中占据了重要位置,48.9%的00后选择了“大部分网购都在拼多多上”。

针对此,我们和一位正在上大学的00后甲鱼聊了聊。他是拼多多的忠实用户,每个月基本上都会在拼多多上买东西,但主要买的还是小零食、平常用的纸巾什么的。因为这些物品每个人都会用到,全宿舍一起拼个单就很便宜。而家里人在购买此类商品的时候,则会因为快递经常没法上门,最后还是京东买的多。

整体来看,拼多多凭借具有优势的价格让一群人将购物迁移到了拼多多,但这种迁移似乎在购买日用品、零食等日常消费上会更加突出一些。

三、在拼多多消费:近两成人,单笔消费超3000元

虽然拼多多成为了大家购买家居日用和食品饮料的首选平台,但这并不意味着拼多多在其他品类上就没有优势。凭借“百亿补贴”拼多多不仅拉高了自己的品牌上线,更是拉高了用户单价上线。

相比于2019年推出的“百亿补贴”,今年拼多多补贴的范围要大很多。从拼多多APP可以看到在“百亿补贴”专区中几乎覆盖了所有电商的品类,并且还推出了“超级补贴”、“百亿加倍补”和“品牌超级补贴日”等多项叠加优惠。

虽然百亿补贴覆盖品类较多,但是对于很多用户来说,大品牌的电子产品仍然是首选。

一方面,单价高优惠金额也高。以苹果iPhone 14 128G 版为例,如果在拼多多上购买,补贴后价格为4648元,而苹果官网的价格为5399元,整整便宜了751元。

▲ 左图:拼多多;右图:苹果官网

另一方面,拼多多在对外推广中也着力将手机和电脑作为补贴心智的重要锚点。从哔哩哔哩上拼多多投放的口播广告我们就可以看到,大量的UP在举例优惠时都会将iPhone作为代表优惠品类进行介绍(近一年戴森的提及频率也在持续增加)。

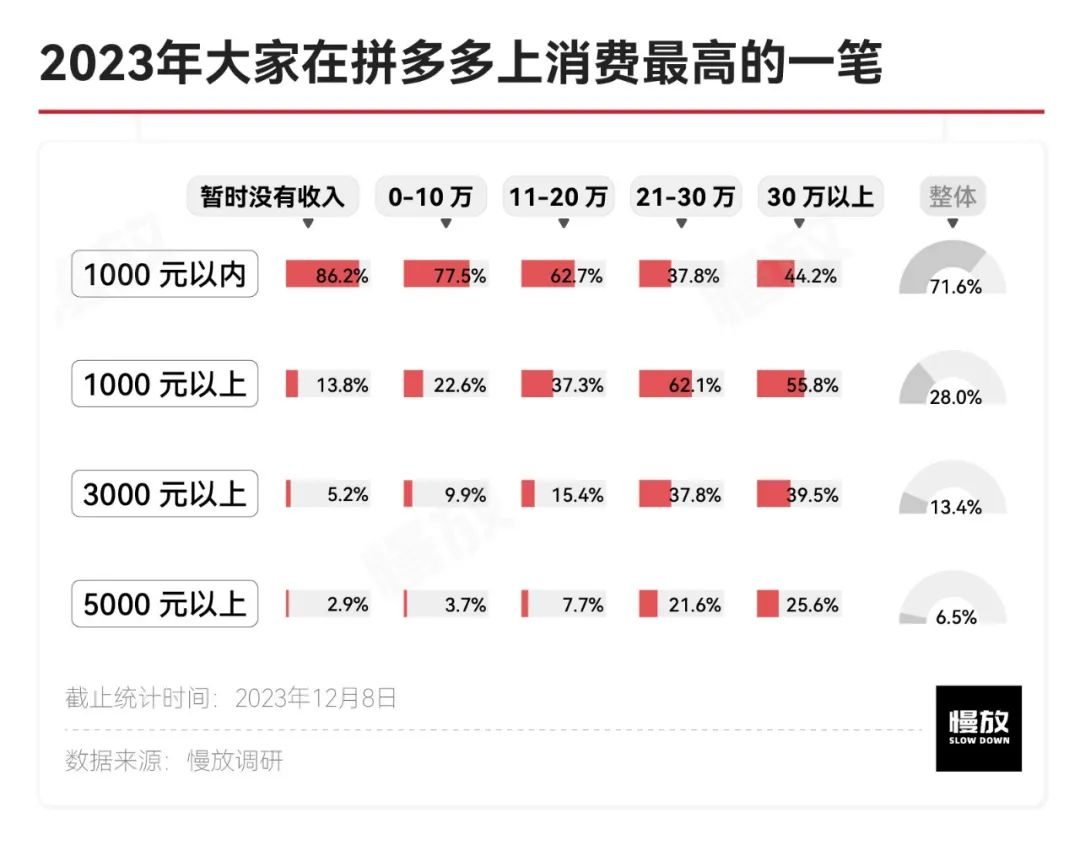

这种策略精准地命中了疫情后高收入群体紧抠预算又不想讲究的诉求。从调研来看,二三十万以上收入的群体对贡献了较多的高单价产品消费。近4成的20-30万和30万年收入群体,在拼多多最高一笔消费超过了3000元;超过2成的20-30万和30万年收入群体,在拼多多最高一笔消费超过了5000元。

花花告诉我们,疫情对自己最大的改变可能就是知道人有时候也不需要那么高的物欲。以前自己手机几乎是一年一换,但现在非必要就不买,买个三五千的扫地机器人也要纠结很久。

在高收入群体的加入下,消费者在拼多多的年消费总额也在不断的提升。从调研可以看到:20万左右收入成为了一个分界点,年收入20万以下年消费金额大多在1000元以内,年收入20万以上年消费1000元以上的人数大幅增加;对于30万以上收入人群来说,5000以上消费已经占到了25.6%,差不多等于一个iPhone的价格。

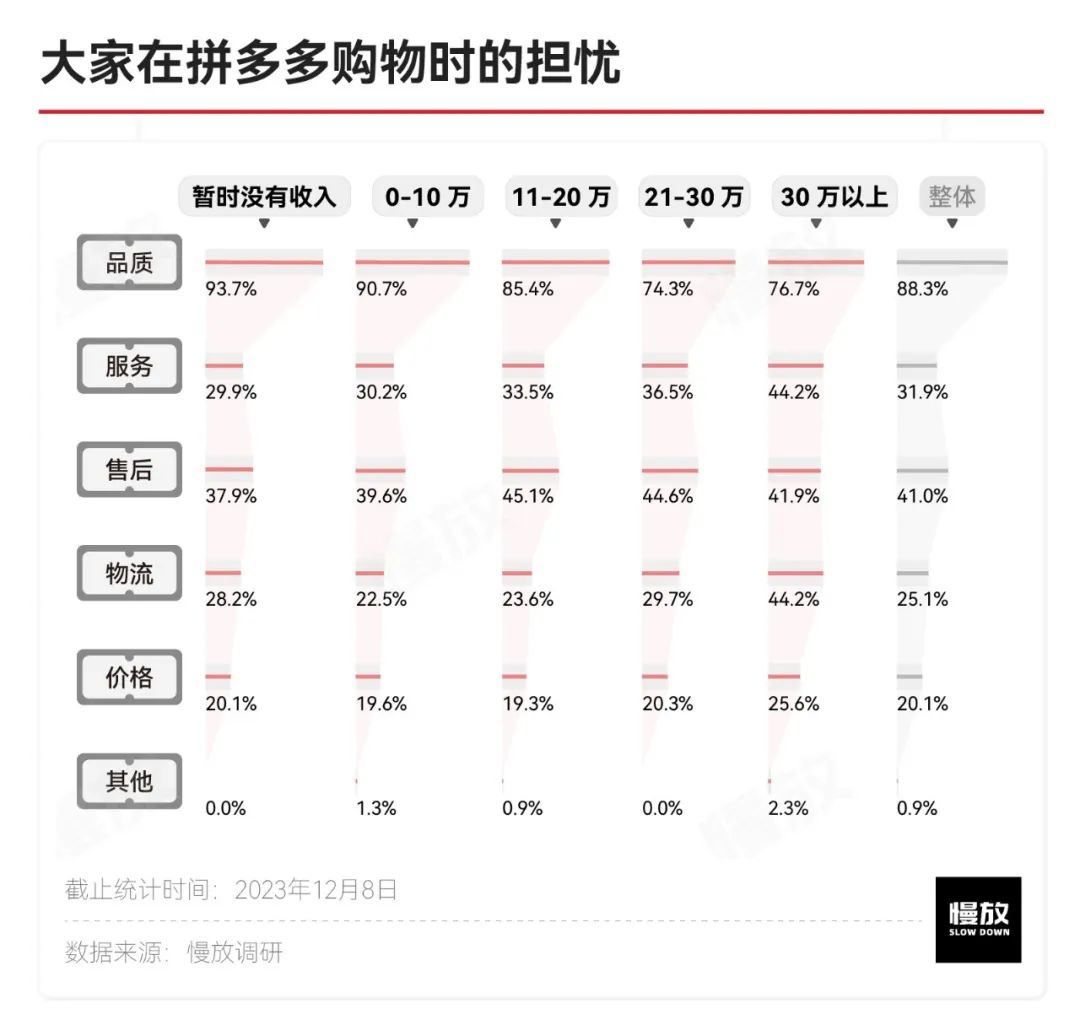

有趣的是,在早期,拼多多产品品质的问题一直受人诟病,但在调查中我们发现高收入群体不仅敢买贵的,也更放心产品品质。

不过,虽然消费者对拼多多“品质”的担忧在降低,对“服务”、“售后”、“物流”的担心却在增加。

在这种现象的背后其实体现着拼多多自身的用户运营策略。“砍一刀”和“百亿补贴”策略的交织,将拼多多站内用户天然分成了两大群体:一类是追求极致的性价比,愿意在拼多多花时间,更想买到价格更低的产品的用户;另一类是追求大牌性价比的人群,在同等产品保障基础上,选择更具有价格优惠的平台。

在疫情之后,两类群体都在拼多多获得了”真香“,但在低价的背后高收入消费者对于平台后端服务能力的担心也是难以忽略的。

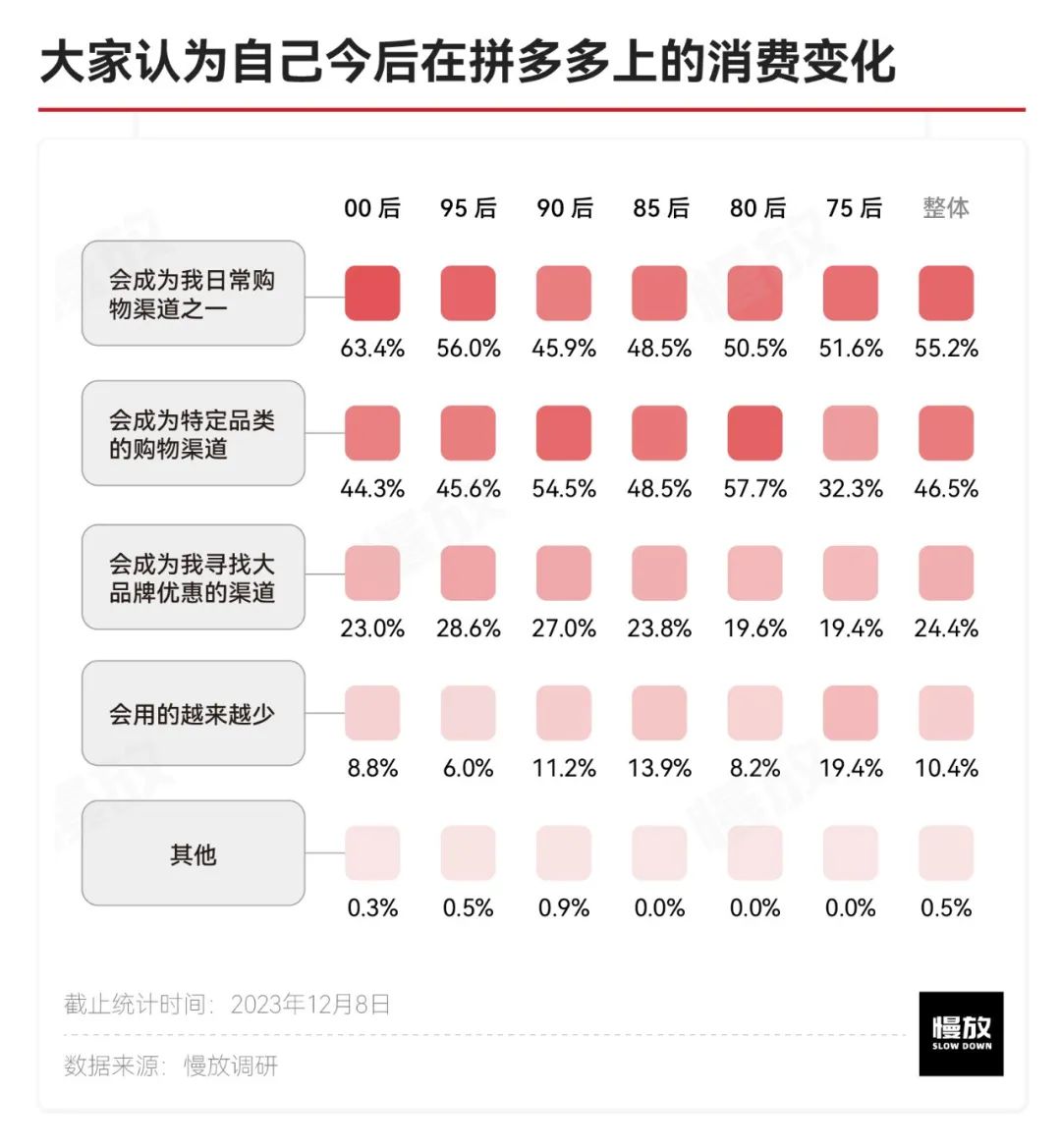

在调研的最后,我们问了大家一个问题:在未来,你的拼多多的消费会变成什么样子?

55%的用户认为拼多多将会成为他们日常购物的渠道之一,特别对于年轻群体来说,这个比例更高;但对于10%中老年群体来说,也许是出于抖音的影响,在未来他们可能会越来越少用。

然而,一些参与调研讨论的用户也表示:虽然他们个人看好拼多多的发展,但是从长期发展来看,拼多多卷低价的策略还是可能对供应链造成一定的影响。

四、结语

2023年上半年,京东上线百亿补贴频道。刘强东在近期罕见发声,称京东必须改变,否则没有出路。

八年时间,拼多多从微信生态下的一个应用,成功跻身中国互联网头部,对于各互联网大厂来说,拼多多亦成为了一个不可忽视的存在。而消费者对于拼多多的印象从“真土”到“真香”,现在又震惊于它越来越高的市值。

当拼多多开始成为越来越多人的日常,在未来它将扮演怎样的角色?在你的心目中,拼多多这个APP,又会是什么样的角色?

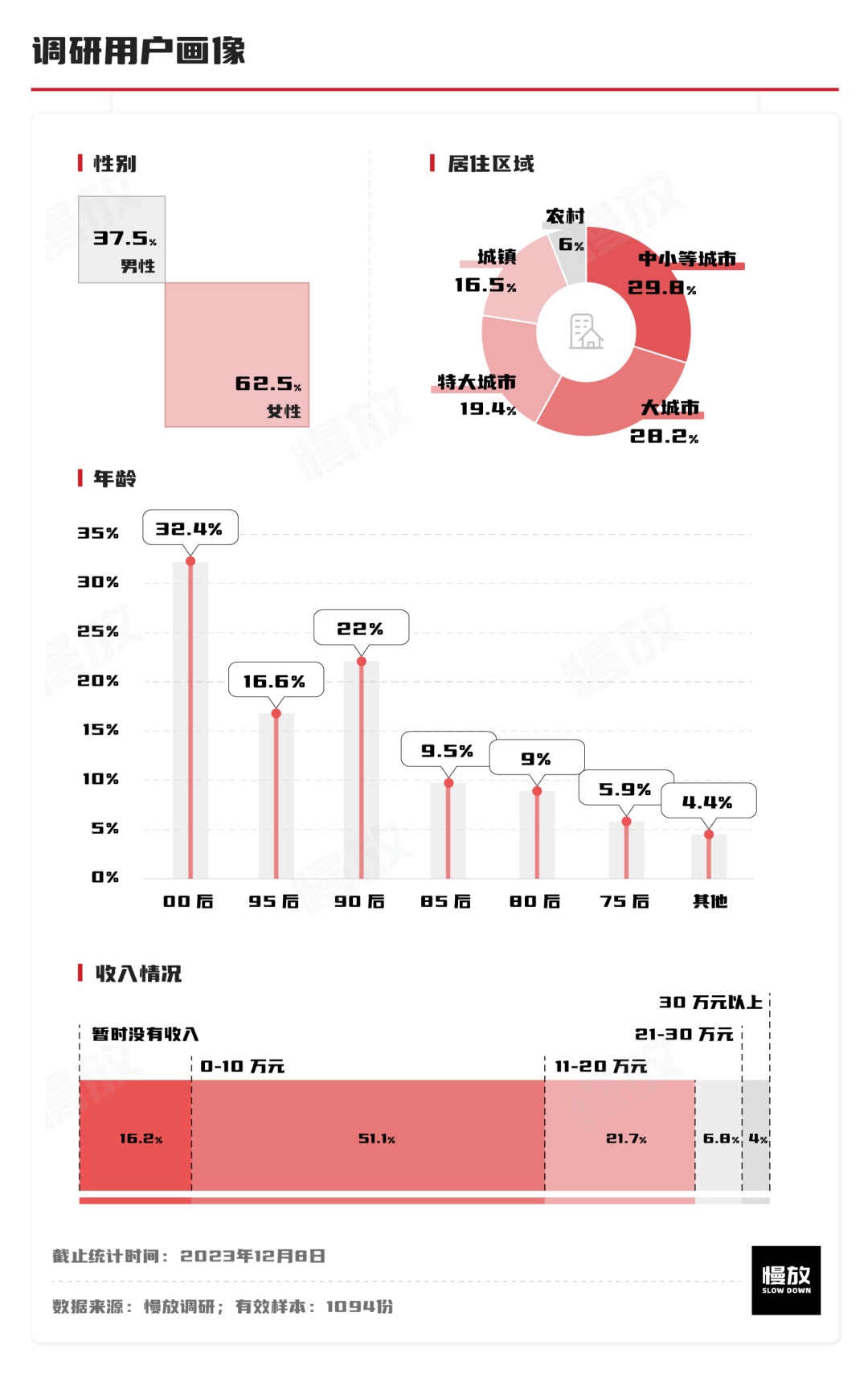

附录:调研用户画像

参考资料:

[1]有数丨拼多多的好日子,是我们的苦日子

[2]广发证券丨中国互联网的三四线下沉

[3]天风证券丨拼多多:基因决定α属性,新业务大有可为

本文为「澎湃号·湃客 × 慢放」联合出品

为我投票

我在参加人人都是产品经理2023年度评选,希望喜欢我的文章的朋友都能来支持我一下~

点击下方链接进入我的个人参选页面,点击红心即可为我投票。

每人每天最多可投30票,投票即可获得抽奖机会,抽取书籍、人人都是产品经理纪念周边&起点课堂会员等好礼哦!

投票传送门:https://996.pm/YP3d9

作者:收录,编辑:刘涵、王恒婷

来源公众号:慢放(ID:manfangsd),保持好奇心,慢放一下。

本文由人人都是产品经理合作媒体 @慢放 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

真香