起点课堂会员权益

起点课堂会员权益美团反攻字节的关键一战

抖音生活服务正在持续攻城略地,而面对抖音在本地的加速渗透,美团也展开了“反击”,在视频与直播等领域加码布局。怎么解读二者之间的战线与拉锯?一起来看看本文的分析。

事实证明,美团显然低估了抖音的行军速度。

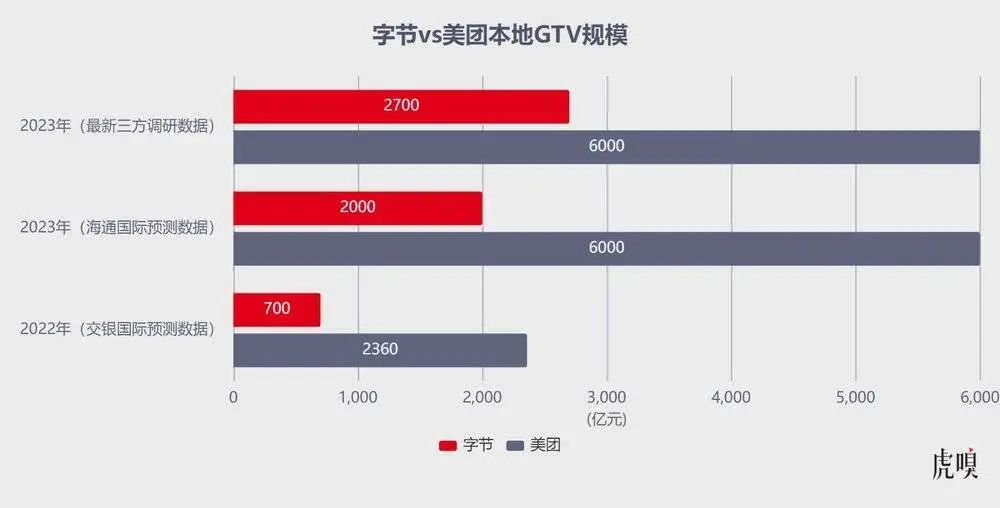

以本地版图扩张来看,久谦中台专家纪要数据,抖音本地大盘 2023 年 GTV(Gross Transaction Value,总交易额)同比显著增长,预计全年逼近 2700 亿,与美团规模逼近 1:2;此前,海通国际研报预计 2023 年抖音本地 GTV勉强做到2000 亿,按照美团 6000 亿 GTV 对比,两者规模会维持在 1:3。

虎嗅就上述数据第一时间与抖音求证,抖音生活服务相关负责人表示:数据不实;但抖音发布的《2023年度数据报告》显示,2023 年抖音生活服务 GTV同比增长 256%,超 450 万家门店获得生意增长。

事实上,抖音生活服务持续攻城略地,2023 下半年通过平台政策刺激,拉动酒旅行业跑出一条陡峭的上扬曲线——依托抖音宣传优势(通过推荐页、品牌广告、达人合作等方式曝光)和景区商家配合(直播间进行团购和门票销售)捧红了一个个“抖音打卡”景区——这恰恰是携程、飞猪等平台在景区门票售卖、酒店预订时所缺乏的内容触达能力。

“生活服务用户标签不够,平台基于团购、达人探店、外卖等行为将用户不断划分到不同的流量池,最大限度丰富用户标签。”一位产业研究人士认为,由到店至到家,抖音生活服务通过低价供给撬动需求,掳获了一批忠实的价格敏感型用户,又通过陆续涌现的爆品“神话”魅惑着一批批商家跟进。

于是,随着业务盘越滚越大,用户盘也急速扩张——据第三方机构 QuestMobile 发布的《 2023 年本地生活服务行业洞察》显示,早在 2023 年 4 月,抖音生活服务落地超 370 个城市,合作门店超 200 万家,与美团重合用户规模超 3 亿,重合用户占美团总体用户的 81%。

有鉴于此,抖音涉足本地生活赛道虽不过三年,但在流量引领潮水走向的叙事惯性中,本地生活赛道已然在新(抖音、快手)老(美团、阿里)玩家新一轮角力下充满雄性荷尔蒙——互联网过了跑马圈地的上半场,巨头们必须再次扎入各个垂直赛道、进入更细的维度二次竞争,因为新的商业模式在不断涌现,逻辑变成任何生意都值得重头做一遍。

一、抖音威胁的不止业务

“团购、外卖,从抢夺商家资源到配送运力的补位,抖音蚕食本地生活的步伐正在提速。”一位分析师向虎嗅表示,2023 年抖音凶猛进攻到店、到家两大美团核心业务,足以显示出抖音对本地生活纵深的野望。

值得一提的是,该业务最初名为创新业务线,约于 2020 年底启动,2021Q3 调整为生活服务团队,最早由被外界戏称为“太子”的 90 后韩尚佑统管,直接向抖音集团 CEO 张楠汇报,足见集团对该业务的重视。

虎嗅在此前报道曾撰文指出,2023 年抖音本地生活核心战略如下:

- 通过大量引入头部品牌商家带动抖音本地生活 GMV(Gross Merchandise Volume,总销售额=交易额+未支付订单金额+退货拒收订单金额) 增长,并大量拓展三、四线城市服务商带动团购业务增长;

- 通过增强中腰部商家内容运营与服务能力,与饿了么、达达等合作大力发展外卖业务,稳住 GMV 的增长;

- 针对本地生活开展广告投流策略,搭建私域账号矩阵体系,并通过补贴鼓励商家进行广告投流。

一套组合拳下来,第三方调研机构数据显示,在美团与抖音重合度较高的高线城市中,品牌商家抖音营销预算占总预算比例一度攀升至 60% ~ 70%,腰尾部品牌超 30% 预算投放也在被抖音“消化”。

即便这样的格局,依然无法满足抖音的野心——久谦中台专家纪要数据,抖音本地业务 2024上半年的进攻策略包括深入一二线城市、发掘潜力景点并加大流量倾斜,预期目标设定在 3300 亿 ~ 3400 亿之间。

表面看,相对 2023 年生活服务业务的增速,抖音为 2024 年设定了一个相对保守(1300 亿 ~ 1400 亿)的增长规模;实际上,相较于美团,抖音在到店转化、核销、复购指标上明显后劲不足——这使得抖音生活服务 2023 年增速已经出现放缓趋势:据公开报道显示,截至 2023 年 7 月,抖音生活服务到店及酒旅业务核销前交易额维持在美团的 40% 左右,低于 2023 年初的 45%。

“抖音用了不到三年的时间就达到了这样一个结果,虽然从整体业务推进来看比较成功,但抖音高层对增速放缓的现状显然并不满意。”一位业内人士向虎嗅表示。

于是,2023 年 11 月,抖音集团商业化负责人浦燕子( 2013 年加入抖音集团,是抖音早期员工之一,长期从事商业化和销售相关的工作)兼任生活服务业务负责人,原负责人朱时雨( 2022 年 10 月底由抖音战略负责人调任抖音生活服务担任业务负责人)调任“增长与商业解决方案”部门。

除上述人事调整外,整个抖音生活服务的业务方向也进行了调整,一个重要的变化就是:2024 年会推动商业化团队 BD(Business Development,即业务拓展销售)与服务商之间产生更多串联动作——抖音集团高层希望在浦燕子的带领下,能够比朱时雨带领时拥有更高商业效率、开拓更多商业场景。

当然,抖音本地增速放缓很大程度上还受制于运力的影响,进而使抖音生活服务局限性充分暴露——只适合中高客单、交易频次低,难以覆盖大量小型商家和清餐小门店到家、到店业务。

对此,一位行业人士向虎嗅分析,餐饮商家平台投放依据取决于地域人口、饮食偏好、消费习惯等因素,抖音推送算法存在错位,中小商家抖音投放成本较高,再摊销三方运力配送成本,其门槛自然劝退了很多小老板。

抖音当然想自己搭建一支配送铁军,既实现业务闭环也能提高业务韧性及协同作战能力,但骑手团队建设需巨大投入,包括外包公司投资、下沉市场站点建设等,可能需要投入数百亿资金,不如直接收购饿了么这样建设好的队伍,所以市场上隔三差五就有“抖音收购饿了么”的消息放出来。

对此,零售电商行业专家庄帅亦指出:“如果履约部分能做好,整个抖音 BU 的竞争力会大大增强;但这个体系难以一蹴而就——线上比线下有很大不同。或许抖音比美团、京东、拼多多构建履约体系的周期会短一些,但仍需要很长的周期。”

更深层次原因还在于:美团定向搜索用户心智已然成熟,商家在抖音投放达不到一定规模转化非常有限,且 ROI(Return-on-investment,即投资回报率)短期内难以追平美团——美团入驻餐饮品牌代金券基本设置是后置核销策略,这是先消费后优惠的服务逻辑,可以覆盖全餐饮品类;抖音则普遍是前置低价引流后消费的促销式逻辑,其底层逻辑是薄利多销且保本,GTV 并不高。

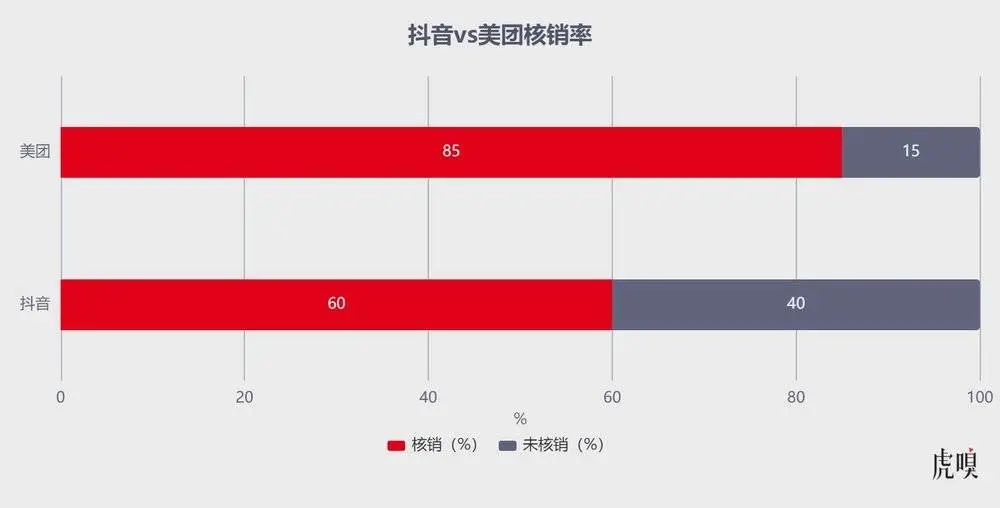

久谦中台专家纪要预估,抖音核销率接近 60%,美团的核销率超 85%

美团高核销率源于到店即时消费确定性强,但抖音多为冲动购买、延期消费确定性弱——况且,抖音团购部分要提前预约,并不像大众点评那么便捷;且美团带给用户的价值更多是基于 LBS(Location Based Services,即基于位置的服务)的美食推荐,而抖音团购本质是优惠券,消费者与商家端均难形成深度消费捆绑。

原因有二,一是底层逻辑不尽相同。美团 + 大众点评是满足即时性消费的工具,用户停留短,路径限于店铺搜索、完成消费、反馈;抖音通过内容激发用户消费,团购、外卖等服务只是转化手段。

二是用户消费心智、场景存在差异。以美团为代表的工具平台场景精准、消费诉求明确,心智建立与消费习惯培养均优于抖音这样的流量平台,因为信息冗余的抖音会大幅弱化服务属性;且以往字节撬动的都是轻业务,严格意义上并未证明过线下能力。

不过,有接近美团的人士向虎嗅分析,美团到店业务的壁垒在于易守难攻,属于蓄力的成长型业务,但随着抖音持续蚕食美团“领地”,流量倒灌使商家端、用户端形成迁徙,无异于为美团的发展埋下深层次隐忧:一旦抖音常态化增长,用户习惯在抖音上稳固下来,终将成为刺穿美团的“尖刀”——为此,二级市场已开始应激反应,2024 年 1 月 17 日,美团港股一度跌破 69 港元/股的发行价。

二、反攻抖音的关键一战

面对抖音在本地的加速渗透,美团是看在眼里、急在心里。

原因不难理解,外卖习惯、转化复购、核销和复购这些固然是美团的壁垒,但它们同样都可以被潜移默化地影响、甚至是重塑——变量正是用户的注意力。

抖音以内容见长,本质上填充着团购、探店、外卖的短视频直播都是一次主动店铺种草触达 + 转化变现,视频带来的冲击远比店铺文字展示有吸引力,而美团 + 大众点评在图文时代积累的优势也会渐渐被高密度的短视频浪潮解构。

此前《晚点 LatePost》曾报道称,美团内部态度非常忌惮,“成立专门的项目组防御抖音”;且 2023 年 4 月美团新一轮组织调整,进一步放权 BD 参与商家议价、促销劵设置等。

业务端,美团正通过探索新增量缓解自身焦虑:在防御阵地,美团新蓄势的增量业务包括主攻下沉市场的美团优选(餐饮)、全域发力的美团买菜(社区团购)、一二线市场渗透美团闪购(即时零售);在进攻阵地,美团加大视频、直播等新兴营销媒介方面投入,试图串起不同场景间的流量联动。

数据来源:QuestMobile、交银国际,部分为2022年7月全景MAU+预测值

据虎嗅不完全统计:

- 仅 2020 年美团便尝试逾百种“生活新样态”服务,包括无人餐厅、360 沉浸剧本杀、两小时核酸快检、宠物私教减肥班、共享录音棚等;

- 2021 年 8 月传出美团内测“饭小圈”;

- 2022 年 5 月,美团上线直播工具“美团直播助手”,部分餐饮商家通过直播 + 爆款单品(低至四折)促销;同年 11 月,主站首页上线“特价团购”;

- 2023 年 2 月,美团内测“看看赚”短视频功能,后改名“视频”入口;同年7 月,“视频”成为主页一级入口,“神抢手”成为外卖界面直播入口。

等于说,面对抖音在本地赛道的突袭,美团正将“刺刀”插入视频与直播。

回溯来看,与抖音、快手起势一样,美团“视频”生态起量占比较多的是影视生活、美食分享、美女宠物等视频,直到 2023 年正式在美团首页底部 Tag(底部导航栏)上线“视频”,内容才逐渐与此前短视频形成区隔,出现了更多偏商业化推荐的内容,也开始加载一些服务于商户营销、品牌展示的内容。

虽然,美团视频算法推荐远远弱于抖音、快手等平台,但视频对本地生活的重塑绝对不容小觑:一方面,视频为商家提供了更灵活的营销渠道和工具,对于用户触达和产品介绍更直接、具体、生动;另一方面,视频拉动的曝光机会和流量远远胜过静态的店铺介绍,且能够主动与用户达成交互。

虎嗅获悉,美团“视频” DAU(Daily Active User,即日活跃用户数)在 2023Q2 以后迅速增长,达到近千万;UV(Unique Visitor,指独立访客)占比中商业化推荐视频占比持续提升,内容优化主要通过 BD 侧的引导和前端展示位的排列。

整个 2023 年,美团一直在搭建内容生态及创作者体系,官方基于发稿量、粉丝量、单个视频浏览量、停留时长等维度对创作者进行初级、中级、高级的分层,创作者等级提升便可以得到优先展示等权益激励,高等级达人还能得到特邀激励。

不过,美团“视频”对于绝大多数商家来说接受度不高,且美团缺乏用户刷视频消费的习惯,短期内无法建立起抖音那样的娱乐心智——美团生意逻辑是目的性消费为主,抖音生意模式是保证广告效应和拉新前提下促成低价交易,两者业务模式及用户消费心智不尽相同。

有鉴于此,直播显然比视频更适合美团:

- 一方面,直播可以限时降价,商家的配合度和用户感知更好;且直播业务可以通过招商力度和销售规模增长等方式实现快速增长,对于美团的业务发展有很大的帮助;

- 另一方面,抖音生活服务线上服务生态竞争激烈,高企的费用垒高了门槛,且线下履约网络和售后不如美团;而美团直播、尤其官播(官播首页流量占比 40%)扶持力度大,平台正处于红利期。

虎嗅了解到,美团于 2022Q4 组建独立的直播团队,2023 年壮大至百余人,并将直播入口提至首页,进入可以看到“爆团团”、“爆大牌”、“爆好货”、“神抢手”等官方直播 IP,应对抖音的策略包括内容化、全网低价、直播间(商户侧)优惠等;不过,美团直播基础设施、内容供给尚显“稚嫩”,现在直播 DAU约1500 万,直播间到店占比约 60%,外卖占比约 30%,每个用户停留时间小于 10 分钟。

此前,媒体曾报道,美团内部从销售到主管、城市经理、区域经理已纷纷上阵,帮助商家在美团做直播;但自播需商家自行申请账号、驻店直播,且因为缺乏流量扶持,转化较差。

值得一提的是,2023 年 12 月底有媒体报道,美团加速从集团层面推动直播:在包括广州、深圳、济南在内的 21 所城市,为到店直播 IP“爆团团”(模式为:美团提供折扣货品、销售,服务商负责直播场景搭建、直播,并根据实际核销金额收取佣金)官方招募试播服务商——毕竟,作为反攻抖音的重要战略,直播之于美团正变得越发重要:

- 一方面,随着抖快直播、探店等新场景的持续渗透,餐饮、零售线下门店的线上销售额占比逐渐提升,门店需要根据不同的市场环境和消费者需求来制定营销策略和活动方案——美团“爆团团”、“神抢手”等直播 IP 的用户渗透正在飙升;

- 另一方面,2023 年商家投放在两个平台的营销费用占比根据实际核销占比不断变化——美团正围绕到店、到家、到综三大核心场景加固防御工事,直播打通了多业务协同,进而带动更多转化。

尤其,当美团与字节在本地拉开战线后,一位餐饮服务商向虎嗅表示,“抖音直播客单价和转化率较低,平台更多帮助商户多场景曝光、获取新客;美团直播复购高、更适合老客户,而且平台不定期、不定额的补贴能拉动直播与用户互动,用户好感度高。”

上述人士认为,美团直播底层逻辑依旧是提供基础和定制化运营服务,即基于 POI( Point of Interest,即特定地理位置)的供给与服务,而抖音直播的品牌宣传、低价冲单更多为拓客引流。

作者:黄青春;出品:虎嗅商业消费组

来源公众号:虎嗅APP(ID:huxiu_com),从思考,到创造

本文由人人都是产品经理合作媒体 @虎嗅 授权发布,未经许可,禁止转载

题图来自 Pixabay,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!