起点课堂会员权益

起点课堂会员权益从考拉理财来看,中小互联网理财公司未来如何发展

在《伪考拉理财诞生记》中我试图复盘了考拉理财为什么这样定位。在此文中,我试图总结并且脑洞一下像考拉理财这样的中小型公司未来会如何发展。若有错误和不完善之处,请指正,谢谢!

一 现状及未来趋势预测

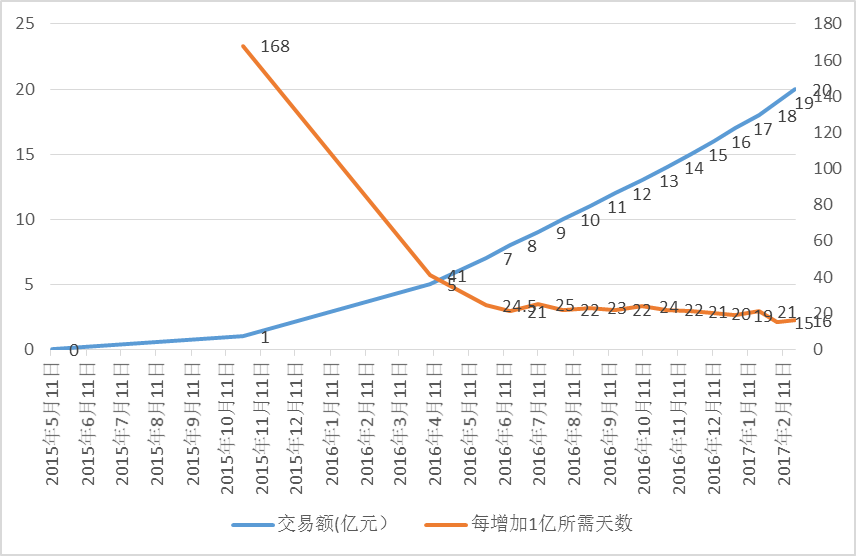

考拉理财从2015年5月上线,到现在为止,交易额已突破20亿,下表是交易额的折线图,可以明显的看到从2016年5月开始,交易额基本每20天增加1亿,保持了稳定增长的速度,但是稳定的增长速度意味着产品进入了瓶颈期,如若没有新的引爆点,产品就会保持这样一种平衡态,达到一定体量,进入衰落期。

根据艾媒咨询发布的2016-2017年中国移动应用商店市场监测报告,安卓市场中按照活跃用户分布,其中排在前三的的是360手机助手,应用宝,百度手机助手。从这三家应用商店分发渠道来看,下载量分别为126万次,24万,11万所以综合下载量考拉理财在百万级别,相对比其他中大型理财产品千万级别的下载量来看,还有很长的一段路要走。

从安卓、ios商店的评分来看,考拉理财的评分都接近满分,但是在ios APP Store搜索考拉理财(2017年3月21日搜索结果),出来的第一个APP竟然不是考拉理财,其中ios平台中考拉理财分为专业版和尊享版,我试着下载安装了尊享版,想体验一下为什么要分两个版本,但是无法登录,显示“网络好像不太对劲,请检查设置”,实际我的网络没有问题,不知道是不是因为两个版本冲突的原因。我认为这样的设置违背了考拉理财核心理念“懒”,无法让人分辨,APP只需要一个版本即可。

截止2016年11月22日,累计交易额超过15亿,2016年11月23日,第60万用户加入考拉理财,假设这些交易额由60万用户创造,每户存入金额平均为2500,说明用户理财金额偏低,其中定期占据多少份额没有详细的数据公布,但是根据每户存入金额来看,定期占比应该不会超过50%。

运营模式来看,更加注重安卓平台的分发量,拉新主要依靠老用户邀请好友,产品导向也是主要依靠体验金导向,希望用户更多的存入定期。

安全方面分为账户安全、投资安全和信息安全,从这三方面入手保证用户财产安全,100%本息兑换。

从上面的简单分析我们可以看出:

- 考拉理财整体规模还是较小,产品已经进入平稳增长期,虽然上线了定期产品,但未能成为强劲的增长点。

- 产品交互设计和理念受到广大用户的好评,但是因为增加的定期产品和产品导向(想要用户将更多的资金转入定期)使得产品的体验上与最初只有一个活期(快转)相比离“懒”远了一些,增加了用户的选择成本,使得用户体验变差。如果我进入考拉理财还需要选择活期或定期,那我也可以选个靠谱的大平台去挑选更高收益的理财产品。

- 运营方面未见到显著的措施和结果。

- 安全方面做出了很大的努力,也非常有效果,但是从用户的角度来看似乎很难产生真切的信任感

从现在的情况来看,考拉理财想要突围,产品的走向有两个,保持“小而美”,或是迅速扩大规模,占领市场,根据选择的走向,策略也将不同。

二 小而美

若选择“小而美”,那就要将“安全”和“懒”的用户体验做到极致。

理财产品若选择小,让用户觉得“安全”将成为重中之重,我觉得可以主要从以下几个方面来考虑:

- 增强自身的技术实力,聘请安全领域熟知的牛人或团队参与研发,增加用户可信度

- 深化“天网”风控系统,建立技术壁垒,申请专利

- 积极参与国家或地方互联网金融风控系统的标准化

- 与保险公司合作,确保用户利益百分百得到保障

另外一方面,“懒”的用户体验主要可以从以下2个方面考虑:

- 借助用户网络行为数据和理财产品信息,融入大数据、人工智能以及深度学习等技术,为用户提供智能化理财服务。比如说,去掉定期产品,所有初始用户所有的钱都转入活期(快转),然后随着时间的推移了解用户的交易习惯,根据智能化理财模型和服务自动的将用户的一部分钱转入定期,确保提高资金的使用效率,减少用户的选择成本,提高用户的收益率。

- 继续深化交互体验,从细节上一点点去改进,争取做到无论何时,无论何地,一键直达,安全省心。

三 迅速扩大规模,争取IPO

若选择扩大规模,我觉得主要可以从以下几个方面入手:

- 重构产品的核心理念,扩充产品类型,延伸服务链条,向“一站式”理财平台转型。比如slogan改为“打造用户优质理财生活”,建立用户信用体系等

- 理财产品场景化,从用户的实际需求出发,融入到用户生活,使得用户从单纯关注收益数字,转向关注基于生活需求的理财,更为享受财富增值中的体验。比如说考拉理财做过的一个活动是利用收益买iPhone就是一个很好的场景化的尝试。

- 建立垂直化内容社区,分享金融相关知识,增加知识付费功能,打造金融理财领域知识付费平台,比如可以采用用户的预计收益进行付费等等。

- 积极与企业进行合作,开发企业理财产品。比如说可以和中大型制造企业合作开发建立企业年金,企业、个人、公司三方在一定的时间和内获取相应的金额。

- 加大运营力度,打造产品知名度和辨识度。

四 总结

本文简要的总结了考拉理财未来不同战略的侧重点,并未进行深入的探讨。希望通过考拉理财产品的分析能为中小型互联网理财公司在巨头林立的市场里提供一个思考的方向。

在今年投资收益率下行,国家针对互联网金融政策越加严格、谨慎,像考拉理财这样的中小型互联网理财公司将会更加艰难,公司战略从目前来看笔者认为也只有“小而美”和“扩大规模与一线巨头争夺市场规模”这两条路可走,“小而美”最美好的结局就是在某一点上做到足够好被巨头收购,另一条路需要融到更多的钱,在现在这个号称“资本寒冬”的时间尤其是互联网金融行业可能性也很小。未来依然艰难,祝福所有中小型互联网理财公司都能够找到属于自己的第三条路。

本文由 @我可能是假的PM 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!