起点课堂会员权益

起点课堂会员权益一文看懂芯片产业链:谁在撑起AI时代的算力帝国

芯片产业正经历AI时代的深度重构,从EDA工具到HBM存储,从先进封装到云厂商定制ASIC,产业链各环节的竞争逻辑已被彻底改写。本文将拆解芯片产业四层结构,揭示英伟达、台积电、SK海力士等关键玩家如何重塑技术壁垒与商业生态,带你看懂算力战争背后的底层博弈。

芯片是现代经济最小的零件,也是最大的一张网。

一部手机、一辆电动车、一台AI服务器、一个智能手表、一台工业机器人,看起来是完全不同的产品,但拆到最后,都会回到芯片。

它决定手机能不能拍出更好的照片,汽车能不能更快完成辅助驾驶判断,AI模型能不能在几秒钟内回答问题,也决定一家科技公司到底是在卖软件、卖硬件,还是在卖下一代计算平台。

很多人理解芯片产业链,习惯用一句话概括:设计、制造、封测。

这句话没错,但太粗。它就像说一家餐厅只有“买菜、做饭、上菜”三个环节,听起来对,但真正赚钱的地方、真正卡脖子的地方、真正有壁垒的地方,全都被盖过去了。

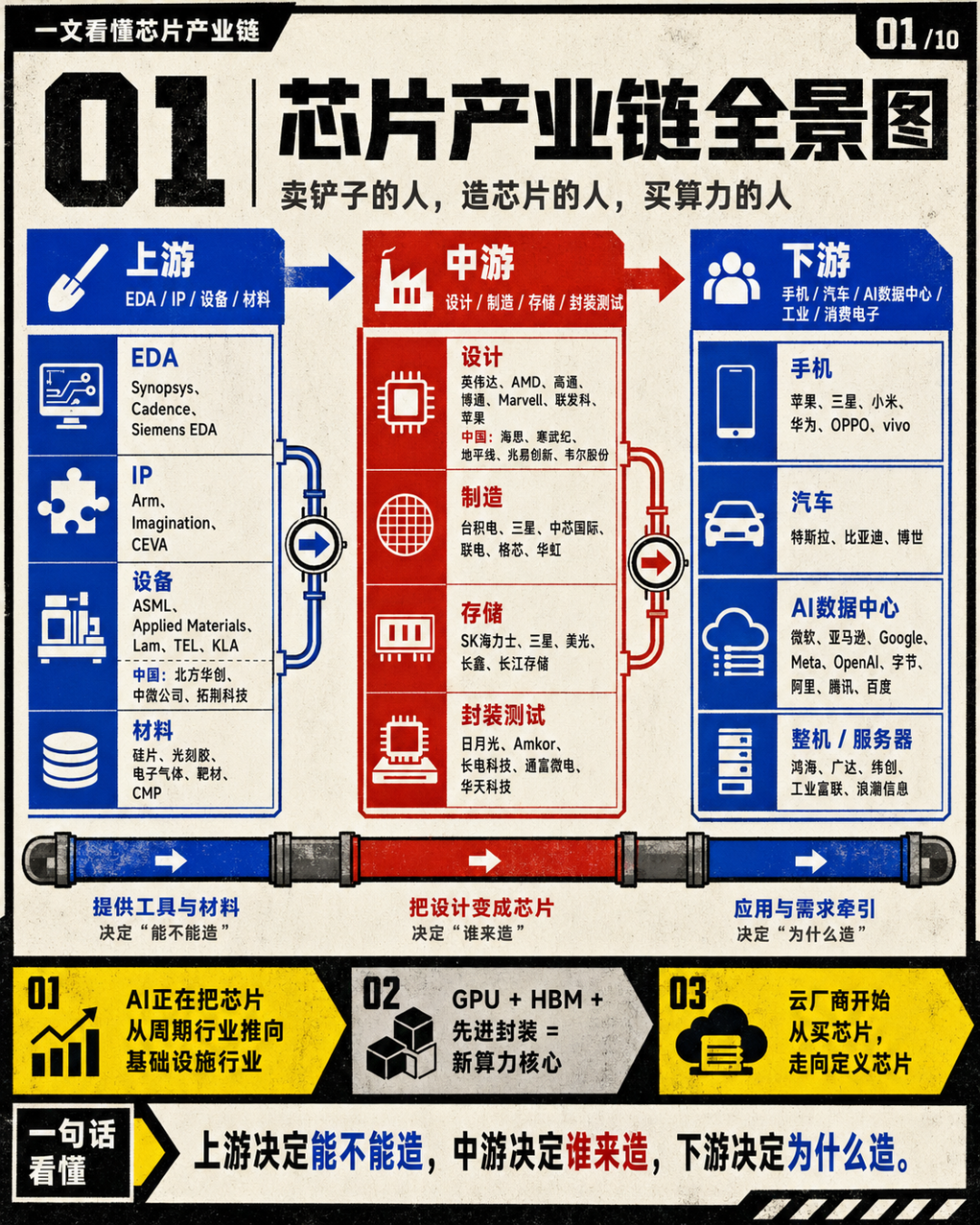

芯片产业真正的结构,应该分成四层:

- 最上游,是工具、设备和材料。它们决定芯片“能不能被设计出来,能不能被造出来”。

- 中游,是设计、制造、存储和封装。这里决定芯片“是谁设计的,谁来代工,谁能量产,谁能把它拼成系统”。

- 下游,是手机、汽车、云计算、AI数据中心、工业设备和消费电子。它们决定芯片“为什么被需要”。

而到了AI时代,芯片产业又多了几条新的主线:GPU不再只是显卡,HBM不再只是内存,封装不再只是后段加工,云厂商也不再只是芯片买家,它们开始亲自定义芯片。

这才是今天芯片产业最重要的变化。

01 “卖铲子—造芯片—卖场景”的链条

如果把芯片产业看成一座金矿,那么最上游的人不一定直接挖金子,但他们卖铲子、卖地图、卖炸药、卖矿车。

EDA软件,就是芯片设计师的“画图工具”和“仿真工具”。一颗先进芯片里可能有几百亿个晶体管,人脑不可能直接完成全部设计、验证和排错,必须依靠EDA软件。这个领域的全球核心玩家是Synopsys、Cadence、Siemens EDA。中国公司包括华大九天、概伦电子、广立微等。

IP授权,则像是芯片世界里的“标准零件库”。一家芯片公司不一定所有模块都从零开始做。CPU核心、接口协议、图像处理模块、存储控制器,都可以购买成熟IP授权。这里最重要的公司是Arm。全球智能手机、车载芯片、低功耗设备,大量使用Arm架构。其他IP公司还包括Synopsys、Cadence、Imagination、CEVA、Rambus等。

半导体设备,是晶圆厂真正的工业机器。光刻机、刻蚀机、薄膜沉积设备、离子注入设备、清洗设备、检测量测设备,每一种都极其复杂。最著名的是ASML,它是EUV光刻机的唯一供应商。没有EUV,先进制程就很难继续往前走。其他设备巨头包括Applied Materials、Lam Research、Tokyo Electron、KLA、ASM International、Screen、Nikon、Canon。

中国公司则包括北方华创、中微公司、拓荆科技、华海清科、盛美上海、芯源微、精测电子、长川科技等。

材料,是晶圆厂的“弹药”。硅片、光刻胶、电子特气、湿电子化学品、靶材、CMP抛光液、封装基板、引线框架,每一个环节都可能成为瓶颈。代表公司包括信越化学、SUMCO、GlobalWafers、Siltronic、SK Siltron、JSR、东京应化、富士胶片、默克、杜邦、Entegris、林德、液化空气。

中国公司包括沪硅产业、TCL中环、立昂微、江丰电子、安集科技、南大光电、华特气体、金宏气体、雅克科技、鼎龙股份、彤程新材等。

所以,看芯片产业,真正的底层问题是:谁掌握了不可替代的工具?谁掌握了不可替代的设备?谁掌握了不可替代的材料?

有些公司不站在聚光灯下,但它们才是产业链真正的地基。

02 芯片设计:英伟达为什么不只是卖GPU

芯片设计公司通常被称为Fabless,意思是“没有晶圆厂”。它们负责设计芯片,但不自己建厂制造,制造交给台积电、三星、中芯国际等代工厂。

这一类公司的代表包括英伟达、AMD、高通、博通、Marvell、联发科、苹果、亚马逊Annapurna、Google TPU团队、Meta自研芯片团队。中国公司包括海思、寒武纪、地平线、黑芝麻智能、壁仞、摩尔线程、燧原科技、沐曦、韦尔股份、兆易创新、澜起科技、卓胜微、紫光展锐、晶晨股份、瑞芯微、全志科技、乐鑫科技、圣邦股份、纳芯微等。

但设计公司之间,差别非常大。

高通的强项是手机SoC、基带和射频。联发科强在安卓手机中高端市场。苹果强在软硬件一体化,把A系列、M系列芯片和iOS、macOS生态绑定起来。Marvell强在数据中心连接、光通信相关芯片、定制ASIC和存储控制。博通强在定制AI芯片、网络芯片、高速互联和企业基础设施。

英伟达则是一个更特殊的存在。

它卖的是GPU,但真正的壁垒是GPU、CUDA、网络、NVLink、软件库、服务器系统、开发者生态和客户心智的总和。

过去,GPU是游戏显卡。今天,GPU是AI工厂里的发动机。大模型训练需要海量并行计算,推理需要低延迟和高吞吐,GPU正好适合处理这类任务。英伟达真正厉害的地方,是它把一颗芯片变成了一整套计算平台。

所以,AI时代看英伟达,更应该问:CUDA生态有没有被替代?云厂商是否愿意长期绑定?网络和系统级交付能力是否继续领先?客户是否能用别的方案降低成本?

AMD是英伟达之外最重要的通用GPU挑战者。它有EPYC服务器CPU,有Instinct GPU,也有Xilinx带来的FPGA和自适应计算能力。它的机会在于,云厂商和大模型公司不可能永远只依赖一家供应商。但它的挑战也很清楚:硬件性能只是第一步,软件生态、系统交付、开发者习惯和供应链优先级同样重要。

博通代表的是另一条路线:定制ASIC。

所谓ASIC,就是为特定任务设计的专用芯片。通用GPU像一把瑞士军刀,什么都能干;ASIC更像一台专用机器,只为某些任务优化。Google TPU、亚马逊Trainium和Inferentia、Meta自研AI芯片,本质上都是在说一件事:当AI计算规模足够大,专用芯片会越来越有吸引力。

这就是AI芯片未来的两条线:一条是英伟达式通用GPU平台,另一条是云厂商定制ASIC。

前者生态强,适合快速迭代;后者成本可控,适合超大规模部署。未来不是谁彻底取代谁,而是谁在哪些场景里更划算。

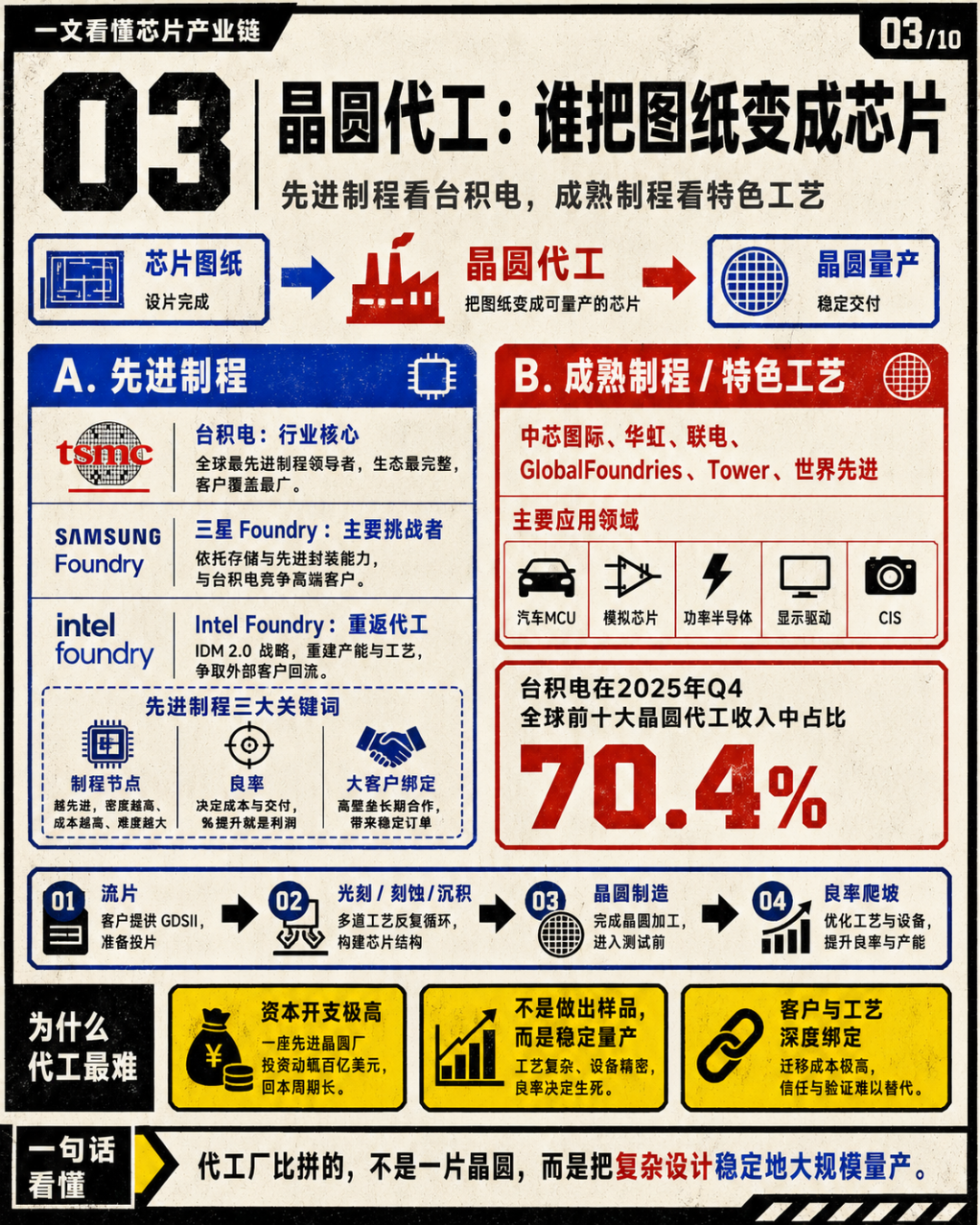

03 晶圆代工:台积电为什么成了世界中心

芯片设计公司画出了图纸,但真正把图纸变成硅片上电路的,是晶圆代工厂。

晶圆代工是半导体产业里最难、最贵、最需要长期积累的环节之一。一座先进晶圆厂动辄上百亿美元投资,建设周期长,设备极其复杂,工艺步骤可能超过上千道。更重要的是,它不是做出一两片样品就算成功,而是要在大规模量产中做到高良率、低成本、稳定交付。

台积电之所以强,不只是因为它有先进制程,而是因为它同时拥有技术、良率、产能、客户信任和生态。

苹果、英伟达、AMD、高通、博通、联发科,都是台积电的重要客户。先进制程越往前走,客户越不敢轻易换供应商。因为芯片设计、工艺库、EDA流程、IP验证、封装方案、良率爬坡,全都和代工厂深度绑定。

三星Foundry是台积电之外最重要的先进制程玩家之一。它有技术,有资金,也有存储和封装协同。但三星同时既做代工,又做自家芯片,还做终端产品,外部客户的信任问题一直存在。英特尔Foundry则试图用先进制程和先进封装重新加入代工竞争,但它要证明自己不仅能造自家CPU,也能服务外部客户。

成熟制程则是另一门生意。

不是所有芯片都需要3nm、2nm。汽车MCU、工业芯片、模拟芯片、功率芯片、显示驱动芯片、CIS、射频前端,很多都依赖成熟制程和特色工艺。这些芯片不一定站在新闻头条上,但需求稳定,生命周期长,和实体产业深度绑定。

中芯国际、华虹、联电、GlobalFoundries、世界先进、力积电、Tower、DB HiTek、晶合集成、华润微等公司,更多就站在这条线上。

所以,晶圆代工要分两种看。

先进制程看台积电、三星、英特尔,核心是技术上限、良率和大客户绑定。

成熟制程看中芯国际、华虹、联电、格芯等,核心是产能利用率、特色工艺、客户结构和周期位置。

04 存储:AI让“周期品”变成了战略资源

过去,存储芯片是典型周期品。

需求好,价格上涨,厂商扩产;扩产太多,供给过剩,价格下跌;价格跌到亏损,厂商减产,供需出清,再进入下一轮周期。

但AI正在改变存储行业的叙事。

大模型训练和推理不只需要GPU,还需要把海量数据快速喂给GPU。如果GPU算力很强,但数据供给跟不上,GPU就会被“饿住”。这就是HBM的重要性。

HBM,全称高带宽内存。它不像普通内存条那样插在主板上,而是通过堆叠和先进封装,尽可能靠近GPU,提供极高的数据带宽。AI服务器里的高端GPU,离不开HBM。

全球DRAM和HBM的核心玩家是SK海力士、三星和美光。SK海力士在HBM上处于领先位置,三星正在追赶,美光也在加速切入。NAND闪存的主要玩家包括三星、铠侠、西部数据、美光、SK海力士。长鑫存储、长江存储则分别在DRAM和NAND方向承担国产替代角色。

AI时代的存储,变成了AI算力系统的一部分。

HBM需要DRAM制造能力,需要TSV硅通孔,需要堆叠封装,需要和GPU厂商共同验证,还需要稳定良率。它的壁垒比普通DRAM更高,客户绑定也更强。

这就是为什么AI行情里,市场不只买英伟达,也买海力士、美光、三星,甚至会把存储周期重新定价。

但这里也要保持清醒:存储永远不会完全摆脱周期。AI能抬高长期需求中枢,但如果厂商集体大规模扩产,未来仍可能出现供需波动。区别在于,高端HBM的周期可能和普通DRAM分化,普通存储跌价,不代表HBM一定同步崩塌。

05 封装测试:过去是后段苦活,现在是AI瓶颈

封装测试过去在产业链里存在感不高。

很多人觉得,晶圆制造已经把芯片做出来了,封装测试只是把裸芯片包起来、接上引脚、测一下能不能用。这个理解在传统芯片时代不算完全错,但到了AI时代,已经明显过时。

原因很简单:一颗芯片不能无限做大。

先进芯片面积越大,良率越难控制,成本越高,散热越难。于是行业开始转向Chiplet,也就是把多个小芯片组合成一个大系统。GPU、CPU、I/O Die、缓存、HBM、网络模块,都可以通过先进封装组合在一起。

这时候,封装不再是“外壳”,而是系统性能的一部分。

台积电的CoWoS,就是AI芯片供应链里的关键环节。英伟达高端GPU需要先进制程,也需要HBM,还需要CoWoS把GPU和HBM高效连接起来。没有足够的先进封装产能,GPU芯片本身再强也无法顺利变成可交付的AI加速卡和服务器系统。

全球封测公司包括日月光、安靠、长电科技、通富微电、华天科技、力成科技、京元电子、甬矽电子、颀中科技等。传统封测看规模、成本和客户;先进封装则看技术能力、客户认证、设备投入和与晶圆厂的协同。

英特尔的EMIB、Foveros,三星的I-Cube、X-Cube,台积电的CoWoS、SoIC,本质上都在竞争下一代系统级封装能力。

这也是AI芯片产业链最容易被低估的一点:AI的瓶颈不只是“有没有GPU”,而是“GPU、HBM、先进封装、网络、服务器整机能不能一起交付”。

05 设备和材料:真正的“卖铲子”生意

每一轮芯片繁荣,最先受益的不一定是所有芯片公司,而是设备和材料公司。

因为只要台积电、三星、英特尔、中芯国际、SK海力士、美光要扩产,就必须买设备、买材料。先进制程越复杂,设备投入越大;HBM越火,存储厂扩产越积极;先进封装越重要,测试和封装设备也会跟着增长。

ASML是最典型的设备龙头。它的EUV光刻机,是先进制程绕不开的关键设备。Applied Materials覆盖沉积、刻蚀、离子注入等多个环节;Lam Research在刻蚀和沉积上非常强;Tokyo Electron在涂胶显影、刻蚀、沉积、清洗等环节有优势;KLA是检测量测龙头。

国内设备公司则更多受益于国产替代和成熟制程扩产。北方华创、中微公司、拓荆科技、华海清科、盛美上海、芯源微、精测电子、长川科技等,对应的是刻蚀、薄膜沉积、CMP、清洗、涂胶显影、检测测试等环节。

材料公司的特点是“不显眼,但很难替代”。

半导体材料最难的地方,不是实验室里做出样品,而是进入客户生产线,并在长期量产中保持一致性。晶圆厂对材料非常谨慎,因为一点杂质、一点稳定性问题,就可能影响良率。材料替代的认证周期长,客户粘性强,一旦进入核心供应链,就可能形成长期关系。

所以,设备和材料行业的投资逻辑,和芯片设计公司不一样。

设计公司看产品爆发力。设备材料公司看资本开支、国产替代、技术节点升级和客户认证。

前者弹性大,后者确定性更强,但周期也同样存在。

07 下游需求:谁买芯片,谁就定义芯片

芯片不是凭空增长的。每一轮芯片大周期,背后都有一个下游需求主角。

PC时代,主角是英特尔、微软、AMD、英伟达、戴尔、惠普、联想。

智能手机时代,主角是苹果、高通、联发科、台积电、三星、索尼CIS、射频公司。

新能源汽车时代,主角变成英飞凌、恩智浦、瑞萨、德州仪器、意法半导体、安森美、英伟达、Mobileye、高通、地平线、黑芝麻智能,以及特斯拉、比亚迪等车企。

AI数据中心时代,主角进一步扩大:英伟达、AMD、博通、Marvell、台积电、SK海力士、美光、日月光、安靠、鸿海、广达、纬创、工业富联、浪潮信息、中科曙光、微软、亚马逊、Google、Meta、OpenAI、字节、阿里、腾讯、百度,都在同一张产业链里。

这里有一个关键变化:云厂商不再只是买芯片。

过去,终端公司更多是采购芯片。现在,云厂商和大模型公司直接定义算力需求,甚至参与芯片设计。

Google有TPU,亚马逊有Trainium和Inferentia,Meta、微软、OpenAI也都在推动自研或定制芯片。

这意味着,AI芯片产业的权力结构正在变化。

以前是芯片公司推出产品,客户来买。现在是超级客户提出需求,芯片公司、代工厂、封装厂、存储厂一起围绕它重组供应链。

英伟达仍然强大,但云厂商的议价能力也在上升。博通、Marvell等定制芯片和网络芯片公司,正是这个变化的受益者。

08 怎么判断一家芯片公司值不值得看?

芯片公司不能放在一起简单比较。英伟达、台积电、ASML、SK海力士、日月光、韦尔股份、中芯国际,虽然都属于半导体,但商业模式完全不同。

看设计公司,要看四点:产品定义、软件生态、客户结构、迭代速度。

英伟达的核心是平台生态,AMD的核心是CPU+GPU组合,博通的核心是定制ASIC和网络,Marvell的核心是数据中心连接,高通的核心是移动通信和边缘AI。

看代工公司,要看制程、良率、产能利用率、资本开支和客户绑定。

台积电是先进制造核心,三星和英特尔是挑战者,中芯国际、华虹、联电、格芯更偏成熟制程和特色工艺。

看设备公司,要看技术垄断、订单周期和晶圆厂资本开支。

ASML看EUV和High-NA,Applied Materials看综合设备能力,Lam看刻蚀和沉积,KLA看检测量测。

看材料公司,要看认证周期、材料消耗强度、客户粘性和国产替代。

先进制程越复杂,材料用量和要求越高;先进封装越重要,封装材料和基板价值也会提升。

看存储公司,要看价格周期、HBM份额、客户绑定和扩产节奏。

SK海力士、三星、美光的竞争,已经不只是普通DRAM价格战,而是HBM、先进封装协同和AI客户认证之争。

看封测公司,要看它有没有进入先进封装供应链。

传统封测看规模和成本,先进封装看技术、产能、客户和资本投入。

看下游公司,则要看算力需求、资本开支、自研芯片能力和供应链控制力。

微软、亚马逊、Google、Meta、OpenAI、字节、阿里、腾讯、百度,既是芯片需求方,也可能成为下一阶段芯片定义者。

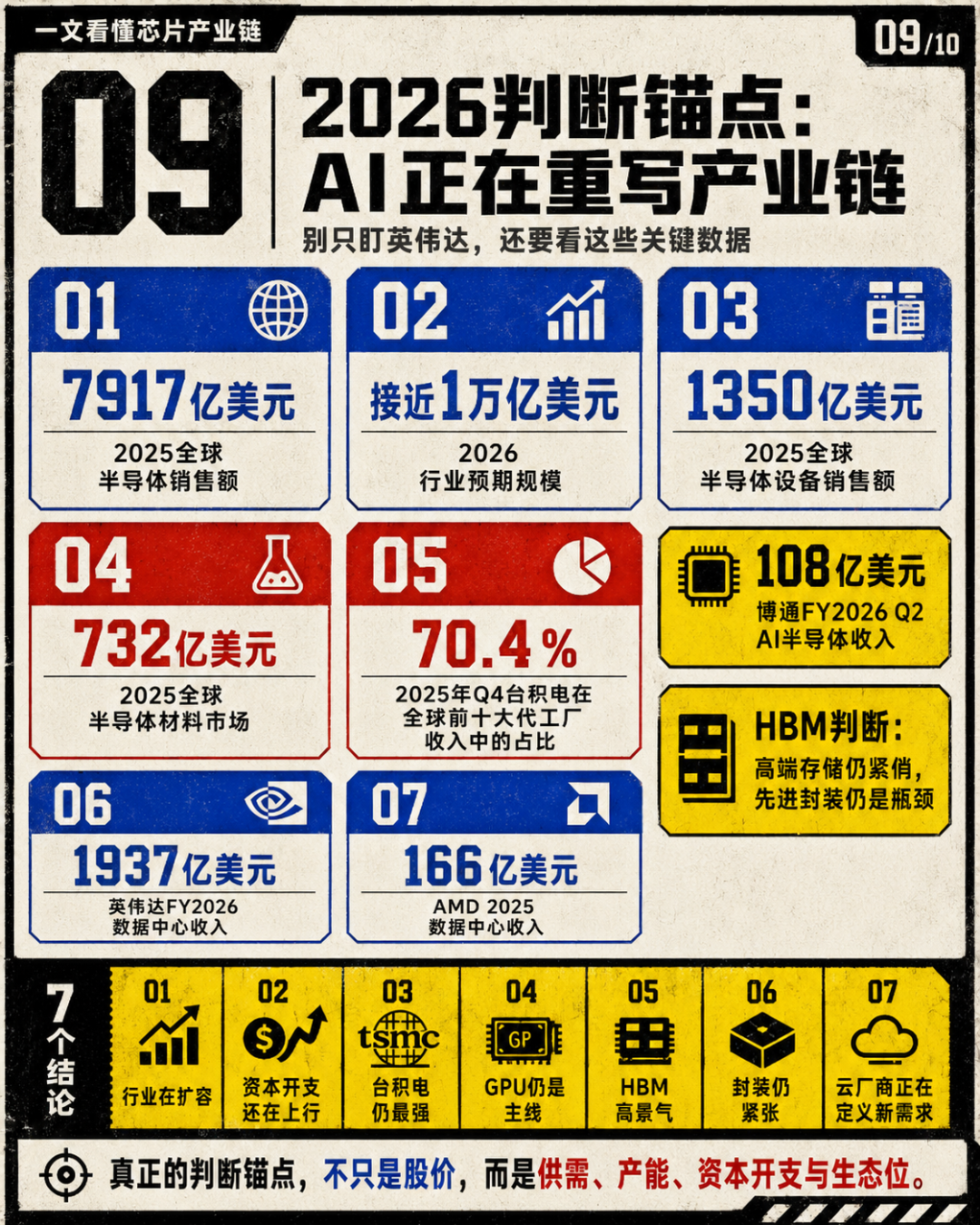

09 最新判断锚点:AI在重写整条产业链

如果只用一句话概括今天的芯片产业:AI正在把半导体从周期行业,推向基础设施行业。

第一,全球半导体市场正在冲击万亿美元级别。过去半导体是跟随PC、手机、汽车周期波动的行业,现在AI数据中心正在创造新的需求中枢。这个需求不是一年两年的短促订单,而是云厂商围绕大模型、智能体、推理服务、企业AI应用进行长期资本开支。

第二,英伟达仍是AI芯片第一主线,但不是唯一主线。GPU是最显眼的入口,但AI服务器还需要CPU、HBM、网络芯片、光模块、Retimer、电源管理、先进封装、测试设备和服务器整机。英伟达是皇冠,但皇冠下面还有整套王国。

第三,HBM正在改变存储行业。过去存储像钢铁、化工一样有强周期属性,现在HBM因为AI需求、技术难度和客户绑定,正在获得更高的战略价值。但这不代表存储周期消失,只是高端存储和普通存储会出现分化。

第四,先进封装从边缘环节变成核心瓶颈。Chiplet、CoWoS、SoIC、EMIB、Foveros,这些名词背后的本质都是一样的:当单颗芯片继续变大变难,行业就要靠系统级封装继续提升性能。未来芯片竞争,不只是晶体管竞争,也是封装竞争。

第五,云厂商自研ASIC会越来越重要。不是因为它们一定能取代英伟达,而是因为当AI推理规模足够大,定制芯片的成本优势会变得越来越重要。未来AI芯片市场,大概率是GPU平台和定制ASIC长期共存。

第六,设备和材料是更底层的确定性。只要AI算力继续扩张,晶圆厂、存储厂、封装厂就要继续投入。设备材料公司不一定有英伟达那样的爆发力,但它们往往站在更深的产业瓶颈上。

第七,国内半导体的机会,更多在国产替代、成熟制程、设备材料、特色工艺和应用端。先进制程突破当然重要,但产业链不是只有先进制程。设备、材料、模拟、功率、MCU、CIS、射频、封测、汽车芯片、AI边缘芯片,都有长期国产化空间。

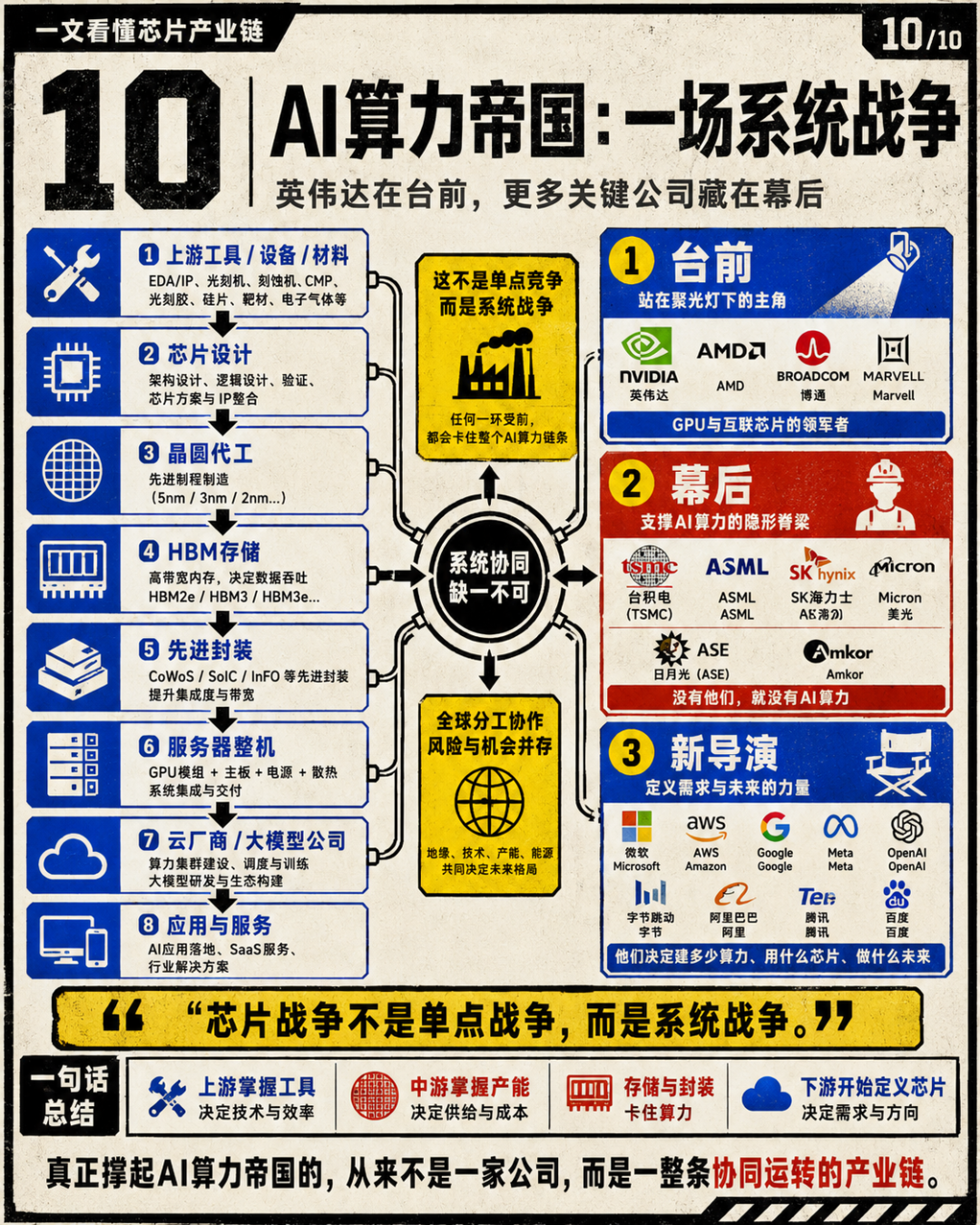

10 真正的芯片战争,是系统战争

芯片产业最迷人的地方在于,它既是科技产业,也是制造业;既是全球化分工的产物,也是地缘政治最敏感的资产;既要拼天才工程师,也要拼资本开支、供应链管理、良率爬坡和客户信任。

过去,我们理解芯片,常常盯着一家公司、一个产品、一个制程节点。

但AI时代的芯片产业,已经不能这么看了。

英伟达的GPU需要台积电代工,需要SK海力士或美光提供HBM,需要先进封装把GPU和HBM连接起来,需要服务器厂商组装整机,需要云厂商部署集群,需要模型公司持续消耗算力。

所以,芯片产业链真正的是:

谁掌握了不可替代的工具?谁卡住了最稀缺的产能?谁定义了下一代计算需求?谁能把设计、制造、存储、封装、系统和软件连成一个平台?

芯片的上游、中游、下游,表面上是一条链,实际上是一张网。

AI时代,这张网正在重新排序。

有些公司站在台前,吃掉最大的估值溢价;有些公司藏在幕后,却握着最硬的产业瓶颈。

本文由人人都是产品经理作者【吴怼怼】,微信公众号:【吴怼怼】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

对云厂商定制ASIC的判断很合理。当AI推理成为主流,专用芯片在成本和功耗上的优势会越来越明显。GPU适合训练和快速迭代,但长期看,大厂一定会追求更高效的专用方案。

正文说英伟达的壁垒是GPU+CUDA+网络+生态,但一个潜在问题是:当云厂商自研ASIC的规模大到足够分摊研发成本,通用GPU在性价比上还能保持领先吗?定制化趋势下,英伟达的平台优势可能被局部瓦解。

芯片产业链从设计、代工、存储到封测,每一个环节都在被AI重写。最核心的变化是,GPU不只是显卡,HBM不只是内存,先进封装不只是后端,云厂商也开始自己定义芯片。先看谁掌握不可替代的工具、设备和材料,再看谁能把芯片、存储、封装、网络打包交付。