起点课堂会员权益

起点课堂会员权益支付宝、微信、银联的移动支付三国之战(蜀篇)

互联网时代,豪杰辈出,在移动支付领域,谁会笑到最后,谁又会笑得最好?

蜀之银联:银联本是纯正皇室血统,可比刘备的往上数七八辈的血统纯正的多。可惜过于安逸,未及时引领移动支付潮流,并在移动支付端走错棋,虽是皇室,可也守不住这江山,后续发力二维码,跟随两大巨头,借皇室之威,隐隐成三国之势。

银联的成立可以说是顺应全球趋势,当时国外已经有VISA、MASTERCARD这样的卡组织,在全球范围内进行信用卡受理。而国内的银行卡中心而是各自作战,互不联通,各自受理各自的银行卡,商户也要一柜多机。于是有了在01年时,人民银行领导致电招行副行长万建华是否有意组建中国银联,让银行卡能够跨行、跨区域使用。

在全球大背景的影响下,02年3月,中国银联成立了,既是卡组织,又是清算机构,有着银行卡跨行清算系统。有着央妈的支持,又有市场的需求,银联统一线下收单,是可预见的。

通过银联的银行卡跨行清算系统,实现了商户收单-银联转接-发卡行清算这种模式,让各家银行的银行卡消费交易能够跨行互通,这就是所谓的间联模式,商户也只需一柜一机即可。在这种模式下,银联采用721分成,发卡行7,收单2,银联1,银联可以说是坐收其成,有种“要从此路过,留下买路财”的样子。

前有子公司银联商务的攻城略地,中有银行卡跨行清算系统,后有央妈的支持,在2011年前,银联在线下就是绝对的老大,不需要太多的变化就能够有着稳定的盈利。

然而2011年,央行开放线下支付市场,向许多第三方支付机构发放支付牌照如通联支付、支付宝、微信,线下市场竞争激烈了起来。而同时,由于银联在线上支付上占有不高,线上主要是支付宝为主的一系列互联网公司占据了,这些线上巨头携线上优势开始对线下进行攻占。

一、 银联的襄樊之战

公元219年(建安二十四年),关羽率部攻取曹魏的襄阳、樊城,水淹七军,活捉于禁,重创曹军。于此同时,孙权部的吕蒙白衣渡江,奇袭荆州,并且在关羽回撤途中进行埋伏,让关羽败走麦城而亡。此战过后,孙权军占据荆州,刘备丢失兵家必争之地,仅剩蜀中地区。

2011年6月,中国银联正式宣布推出“银联在线支付”和“银联互联网手机支付”业务,算是正式发力线上支付。有种关羽去攻掠曹操的襄阳和樊城的样子,线下我银联已经是老大了,线上这市场我也应该有份。

然而早在2010年底,支付宝就推出了“快捷支付”,只要经过简单的验证和绑定环节,就可以实现网上支付,降低了用户的使用门槛,提高了支付体验,也是现在2017年移动支付的主流,支付宝正在改变传统的支付方式。

线上我支付宝经营这么久,你银联想轻易分羹,想得很美,我支付宝还想着你线下市场啦。襄阳和樊城有着曹操这深厚的支援,也不是想攻下就攻下的,正如线上淘宝已经做老大这么久了,银联想分羹还是很难的。而庞大的银联线下市场正在被支付宝和微信虎视眈眈。

在2011年5月,央行开放了线下支付市场,这些有牌照的机构就开始与银联竞争了。传统的第三方机构还好,没有太多办法,主要还是依靠于银联的间联模式,对银联冲击不大。

而支付宝不同,本来就是直接与银行进行谈判,进行直连模式,打破了银联的“721分成”的商业模式,银联的1成不用分了,支付宝有了与银行间更大的议价空间,同时由于支付宝庞大的用户基础,越来越多的银行与支付宝合作。基于此,支付宝在线下商户收单也是费用低,优惠多,开始了对银联线下市场的抢占。微信也是如此,采用直连模式,在线上抢占银联的市场,抢得不亦乐乎。

“间联模式”被冲击,“直连模式”的推出,有着曹魏反击守护襄樊,吕蒙白衣渡江奇袭荆州之样,银联线上市场还未怎么开拓,线下市场就已经冲进来了两头猛兽,有种“赔了夫人又折兵”之势。银联面对支付宝和微信的移动支付来势汹汹,在线上急需要推出自己的应对方式,来守护自己的市场份额。

二、 银联的街亭之战

公元228年(蜀汉建兴六年),诸葛亮率军北伐曹魏。赵云、邓芝为疑兵守箕谷,诸葛亮亲率大军进攻祁山。诸葛亮令马稷领军在前,守街亭,与曹魏军张郃交战于此。张郃大败马稷于街亭,诸葛亮只得撤兵,第一次北伐功败垂成。

2015年双十二这天,中国银联联合多家银行发布“云闪付”,正式进军移动支付,线下市场的布局也有银联卡,升级成为“银联卡+手机云闪付”。“云闪付”基于全球领先的HCE(主机模拟卡片)和Token(支付标记)技术,实现非接触支付。“云闪付”生成虚拟卡片进行支付,进行云端验证等安全保障,在支付时更安全;同时支付时手机无需联网和无需打开APP,接触即付,更便捷。

虽然“云闪付”看起来很美好,但是却没有对线下的移动支付造成强有力的冲击。主要基于这几个原因:

- 商户端的POS机的支持数量及改造成本。要使用云闪付,就需要POS机支持闪付功能,然后线下的很多早期布放的POS机并没有闪付功能,需要对这些POS机进行更换升级,而这些POS机占比不低,要升级改造的话,成本很高,这些不能一次性完成,只能慢慢的更新换代。

- 手机支持闪付的情况并不是那么乐观。手机要能够支持闪付的话,则手机自身需要有NFC功能,则需要硬件支持和软件开发。由于早期的许多手机并不支持NFC功能,如苹果也是从6才支持APPLE PAY,小米也是小米5之后的手机才支持MI PAY,所以带有NFC功能的手机也是今年来才有的,这比不得支持带有摄像头和触屏的手机,占有量略低。

- 支付过程中的阻碍。因为每台带非接的POS机的非接位置不同,每台手机的NFC模块所放置的区域有些许区别,造成在非接支付的过程中,及时感应存在一定的问题。同时因为各种手机钱包应用频率低,用户不是很清楚其中的使用,如何调用手机 PAY支付。在支付过程中造成支付时间过长,第一次体验不是很好,影响用户对手机PAY的印象不好,造成后续的选择再次降低。

- 支付习惯的力量。云闪付在15年年底推出,而这时候支付宝和微信在线下已经如火如荼了,用户已经习惯了使用二维码,二维码深深映入了人们的脑海中。在支付过程中只要扫一下对方的二维码或者自己的二维码给对方扫就可以完成支付,似乎更简单快捷。已经形成的习惯,要想改变,需要付出更大的力量,不然,潜意识中,人们就会使用习惯的方式来进行支付。

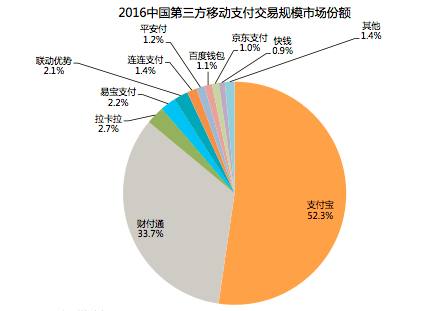

(图片来源于比达咨询)

在移动支付上,银联走出云闪付这一步,虽然看起来这种支付方式确实很有优势,就好像马稷嘴上说起兵法来也是很厉害一样,但是在实际中,却是在正确的时机,推出了一种不合时机的产品。守街亭的将应该是更有实战经验的,银联在移动支付上的第一步也应该是更有冲击力的,而不应该是更有局限性的。很遗憾,这种支付方式没能对支付宝和微信造成多大影响,就像第一次北伐一样,尽管声势浩大,却只能含恨而归。

三、银联的第五次北伐之战

公元234年(蜀汉建兴十二年),诸葛亮经过三年的准备,率十万大军出斜谷口,与曹魏的司马懿僵持于五丈原,因长期积劳成疾,心力交瘁病逝于五丈原。诸葛亮死后,蜀军全军退回汉中,蜀汉开始了后诸葛亮时期。

2016年12月12日,中国银联正式推出银联二维码支付标准。2017年5月27日,中国银联联合40余家商业银行推出银联云闪付二维码产品,持卡人通过银行APP可实现银联云闪付扫码支付。银联云闪付二维码产品有三个优点:1.安全性更高,采用支付标记化(Token)技术,;2.服务更完备,配备完善的风险补偿机制保障使用无忧;3.境内境外通用,银联国际正积极推动海外地区的二维码业务。

最终银联也推出了二维码收款,也选择了顺应消费者的消费习惯。在推出二维码同时,银联开始了声势浩大的“62营销活动”,联合各大商圈和连锁商超开展消费62折活动,满减50元或者10元之类的活动。以及因为是联合各大银行,所以基本上的银行的APP上都推出了二维码扫码付功能,采用的是银联二维码标准。在之后,美团、京东等APP也全面支持银联二维码,在银联活动季,使用银联标准的二维码消费都可以获得相应的优惠。

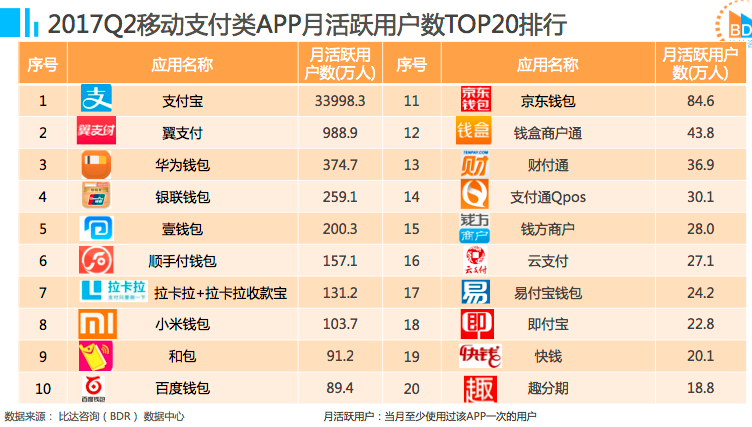

“62”是人民币单币的银联卡,主打“62”营销,加深人们对银联的认识,也有着银联寄希望于能够一炮打响银联二维码这种支付方式。当然在营销季,银联取得了不错的战绩,银联的银联钱包APP进入了支付类APP月活跃用户的前五,曝光率得到了大大的提升。来自中国银联的数据显示,从5月联正式上线银联二维码产品以来,二维码月均交易笔数增幅达到45%,活动商户数月均增幅达到87%,日均交易量超150万笔。

(图片来源于比达咨询)

数据是显眼的,但是背后还是存在有不小的风险。在我个人看来有这么几点:

- 银行类APP和银联钱包APP用户体验不好,没法与微信、支付宝比较;

- 银行类APP和银联钱包APP用户粘性不高,以我个人为例,虽然我参加了银联的营销活动的优惠,但是后续不会在支付时打开,银行类APP也是就查账时打开;

- 银联的营销活动能够持续多久,也影响着用户会不会打开相关APP使用。微信和支付宝经常会推出一些活动。产品和粘性会影响着后续银联二维码能够更加有影响。

银联二维码目前看来有成果,但还没有里程碑式的成果,犹如蜀汉与曹魏僵持于五丈原。五丈原是诸葛亮的最后一站,之后蜀国也进入了新的篇章,也逐渐式微。

而二维码在现在看来也是有点像银联在移动支付的最后一搏,网联已经在逐渐降临了,微信和支付宝已经接入网联了,银联在移动支付上还是没能够有所成功的话,随着时代的发展,移动支付的量会上升,刷卡支付的量会下降,网联必将更加强大,而银联的交易额也会日渐下降,银联的日子也会越来越难过。

以史为镜,可以知兴替。以魏蜀吴三国来看现金移动支付的支付宝、微信和银联,可以看得更具体,不会那么抽象,更好让人理解,虽然在有些事件上不是那么形象,但是大方向还是可以看的。

天下大势分久必合,合久必分,网联来了,线上的交易规范了,成为了线上交易的执牛耳者,支付宝和微信已经乖乖接入,犹如天下英雄尽入吾彀中矣。

以后的支付天下是会网联和银联共同执掌,还是网联一家独大啦,就要看历史进展了。滚滚长江东逝水,浪花淘尽英雄。互联网时代,豪杰辈出,在移动支付领域,谁会笑到最后,谁又会笑得最好?

相关阅读

本文由 @ 夜月沉星 原创发布于人人都是产品经理。未经许可,禁止转载。

题图由作者提供

感谢分享,脑补了移动支付天下的发展和模式,前面两篇很容易理解,这一篇银联的有些看得不是很懂:像银联的业务流程和NFC这类技术的讲解。

。。支付宝的总部就在杭州呀,我天天用支付宝

分析的很好

给你six six six

😐 😐 精彩

精彩精彩

银联体验做的的确很差,我拉新居然没有算我拉新成功,不知道为什么。

用户粘性不高,没有优惠,我也不会用的,使用场景:有优惠,打开,享受。

想要提高用户粘性,还要加强,用户主动在线上找优惠,再去使用

再慢慢拓展其他功能,例如查账,还款,查/交公积金等周边产品