起点课堂会员权益

起点课堂会员权益优衣库,闯进三四线城市

最近几个月消费低迷,不论是线上还是线下的数据都非常惨淡。在这种情况下,优衣库在三四线的城市还得到了不错的发展,是怎么做的?

人们常说,优衣库是经济衰退时期的「奇迹」——

在日本经济衰退的20余年,优衣库销售额增长160倍,利润增长1500倍。

在当时经济泡沫破裂的年代,人们的消费能力普遍下降,对价格敏感度高,优衣库的平价定位正好满足了他们的需求。

然而,优衣库在中国却是另一番叙事——

2002年,优衣库进入中国,正值中国经济发展腾飞的年代:

中国刚加入WTO,外贸激增,外资涌入,人们消费需求旺盛。

在经济高速增长的20余年,优衣库在中国开设了超过日本本土的939家门店,成为家喻户晓的品牌;2023财年,优衣库大中华区营业利润占据海外事业分部的45%,占据迅销集团(优衣库母公司)的27%,成为日本之后的第二大市场。

过去20余年,优衣库在日本与中国经历着全然不同的宏观环境,却成就了同样的业绩佳话。

也许,优衣库并非是为经济衰退“量身定制”的,却巧妙地适应了不同时代的发展——

如同手中握着一根穿越周期的线,在经济起伏的拐点处,总能恰到好处地缝上关键的一针。

一、优衣库,在中国的经营“翻篇”了

21世纪初,一股来自欧美日韩的「快时尚」风潮迅速席卷中国,Zara、H&M、Gap、优衣库等品牌成为中国时尚舞台的新宠。

时过境迁,舞台上的剧本已然翻篇。

舞台上,曾经耀眼的一众主角纷纷退场——

- Zara频繁闭店,其姊妹品牌(Bershka、Pull&Bear和Stradivarus)全线退出中国市场;

- H&M深陷“闭店潮”,包括位于上海淮海中路,开业时间长达15年的中国内地首店;

- Gap以不高于5000万美元的金额,挥泪甩卖大中华区业务,退出中国市场。

聚光灯下,优衣库成为唯一的主角——2023财年,优衣库大中华区销售额同比增长15.2%,营业利润同比增长25.0%。

优衣库在业绩报告中提到,大中华区虽在2023上半年受COVID-19疫情影响而销售低迷,但下半年业绩超预期回升,全年业绩创下历史新高。

同时,优衣库还公布了未来经营计划:优衣库计划每年在中国开设80~100家新店,其中一半以上位于三四线城市。

这成为了优衣库开启“下沉市场”的标志。

过去20余年,优衣库在中国大陆市场主攻一线城市,精准锁定中产阶级。

2002年9月,优衣库以“时尚之都”上海为起点,正式开启了在中国市场的征程。随后20余年,优衣库席卷了各大一线城市商圈。

在喧嚣的都市,优衣库的店铺总是人头攒动。年轻的白领们穿着风格简约的优衣库,在街头上匆匆而过。在高档的购物中心里,优衣库的门店总是占据在最显眼的位置。优衣库,似乎已经成为了都市时尚的代名词。

在这20余年里,中日宏观环境迥然不同——

- 中国经济井喷,消费能力提升;

- 日本经济衰退,消费能力下降。

消费能力一升一降,但仍然具有很大差异:中国人均GDP不足日本的3.5%,中国人均GDP为1148美元,日本人均GDP为32820美元。

当优衣库把平价基本款迁移到中国时,反而进行了价格的提升——优衣库瞄准了中产人群,把中国市场的服装价格提升10%-15%,但仍然比欧美服装价格低。

直至今天,优衣库在中国一线城市的开店数量,远高于三四线城市。

优衣库门店数量随「城市级别」降低而下降。

尽管一线城市的总门店数量不如新一线城市,但一线城市的「优衣库密度」更高。

(数据来源:优衣库官网)

一线城市的「优衣库密度」远高于其它城市。

北上广深4个城市,平均每个城市拥有60家优衣库(北京75家,上海95家,广州33家,深圳38家)。相比之下,三/四/五/六线城市的「优衣库含量」低很多,不少城市仅有1家优衣库。

(数据来源: 优衣库官网)

过去20余年,优衣库之所以发力一线城市,看中的是其强劲的商业辐射能力——

北上广深4大城市,对周边城市及地区的商业活动有强烈的影响力,带动了京津冀都市圈、长三角都市圈、珠三角都市圈等区域经济发展。

以广深为主导的珠三角都市圈,曾是优衣库的重点发力区域。

2013年,优衣库大中华区CEO潘宁接受南都记者采访时曾表示:

“优衣库在日本有850多家店,年销售额约66.3亿美元。广东省人口规模跟日本差不多,有1亿多人,但他们在广东的店铺数还不到30家。”

彼时,日本深陷通货紧缩的困境,消费者纷纷捂紧钱袋子;相反,中国迎来消费升级的喜悦,消费者乐于尝试新鲜事物。中国一线城市及其辐射的都市圈,享受着城市化加快推进的红利,人口流入加快,消费支出增长,消费品质提升。

如今,由中国一线城市主导了将近20年的「消费升级红利」已过去,优衣库再次转舵,驶向三四线城市,又可以把握怎样的机遇?

二、更强烈的「爆款效应」?

2023年财报披露,优衣库中国的业绩增长主要来源于「下半年」——大中华区上半年受COVID-19疫情影响而销售低迷,但下半年业绩超预期回升。

优衣库官网中公布了「2023财年销售评价」,展示了每个月的销售业绩及评价。

我们从这份报告中可以看到——

优衣库的销售表现,受季节性因素的影响很大:

在气温下降的月份(当年9月~次年2月),优衣库的销售表现较好;

在气温上升的月份(次年3月~8月),优衣库的销售表现较差。

以下为其中3个月的销售评价:

- 2022年9月,同店销售额(含线上销售)同比增长11.0%,总销售额(含线上销售)同比增长14.1%。由于气温从9月下半月开始下降,推动了秋冬服装系列的强劲销售。

- 2022年12月,同店销售额(含线上销售)同比增长16.9%,总销售额(含线上销售)同比增长20.7%。由于天气持续寒冷,冬季服装销售强劲,12月的销售额表现强劲。

- 2023年9月,同店销售额(含线上销售)同比下降4.6%,总销售额(含线上销售)同比下降3.1%。由于天气持续温暖,秋冬产品的销售在本月下半月举步维艰,导致销售下滑。

可见,优衣库的秋冬季服装卖得更好——9月似乎是一个业绩分水岭,当气温如期下降,销售强劲;当气温保持温暖,销售颓弱。

这也不难理解,因为优衣库的三大黑科技王牌正是:

高级轻羽绒、HEATTECH温暖内衣、摇粒绒系列等秋冬款商品。

- 高级轻羽绒,主打一个时尚且保暖,有着平均每天售出超10万件的业绩神话;

- HEATTECH温暖内衣,优衣库黑科技的代名词,有着平均每秒售出1件的佳绩;

- 摇粒绒系列,优衣库的首款爆品,让优衣库一跃成为当时日本最大的服装制造商。

随着优衣库进军更多三四线城市,尤其是向北方城市延伸,

优衣库的这些爆款销量似乎更值得期待。

毕竟南方的9月还是炎热如夏,北方的9月就可以穿上毛绒绒的秋冬装了。

三、更接地气的「国际大牌」?

日本社会学家三浦展著有《第四消费时代》一书,将日本的消费社会划分为4个阶段——

- 阶段1(1912年~1944年):东京、大阪等大城市出现,消费倾向西洋化、大城市化,以中上阶层消费为主;

- 阶段2(1945年~1973年):城市化进程加速,大城市消费习惯向外扩展;

- 阶段3(1974年~1995年):个性化消费崛起,以追求自我意识为主;

- 阶段4(1996年~2034年):消费热情减退,以朴素、简约消费为主。

不同于日本的单一消费阶段,中国的消费阶段是分层的——

- 高线城市迈向阶段3或阶段4,即开始追求个性化消费、简约朴素的消费;

- 低线城市处于阶段1或阶段2,即推崇大城市消费,向往名牌,向往消费升级。

随着优衣库的消费渠道下沉,三四线城市的小镇青年开始接触国际快时尚,加入小红书晒优衣库行列,追随这个连续6年获得天猫双十一冠军的品牌,试穿这些在大城市颇为流行,设计时尚、品质不错、价格尚可接受的基本款。

在三四线城市,国际快时尚品牌鲜少——大型连锁商场开始增多,客流量逐步增加,但国际服饰品牌仍不多见,尤其是国际快时尚品牌(Zara、H&M、Gap等)更鲜少。

在三四线城市,本土服饰品牌占据主导地位——包括“男人的衣柜”海澜之家、传统羽绒服品牌波司登、站在国潮风口的太平鸟。

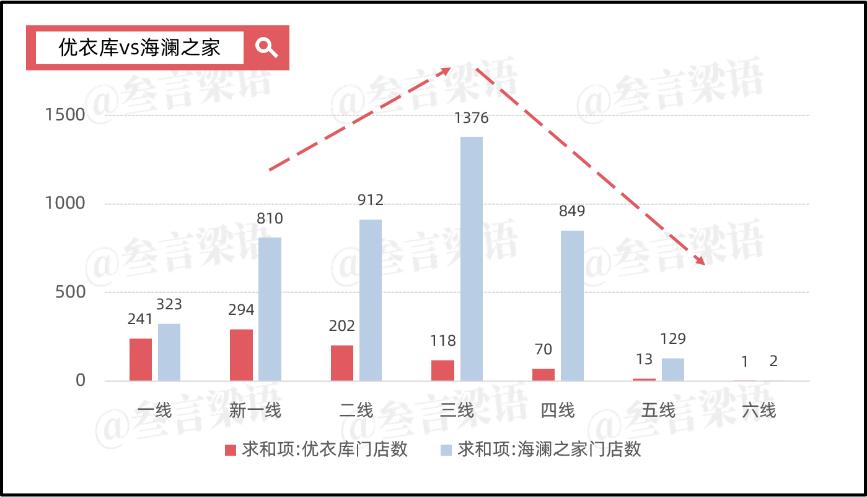

以海澜之家为例。

在优衣库已进驻的城市里,海澜之家的门店数量远超优衣库,尤其是三四线城市。

(数据来源: 优衣库官网、百度地图)

国际服饰品牌下沉,可能会有“水土不服”——毕竟一线城市与三四线城市在审美上有所差异,比如一线城市可能比三四线城市的消费者,更能接受大胆前卫的欧美风格。

而优衣库恰恰是“没有风格”——主打基本款,简约,适合日常穿搭,它可以是年薪百万人群的日常装备,也可以是小镇青年们的性价比之选。这样的优衣库,进入三四线城市,是否能为小镇青年们带来一股新的快时尚活力?

四、再现日本的增长奇迹?

实际上,中国下沉市场目前所处的阶段,与日本70~90年代有着诸多相似性。

根据招商证券报告来看,中国下沉市场(三线及以下城市)目前的人均GDP水平、城镇化率、人口结构,都与日本当年相近。

① 在人均GDP上,中国下沉市场人均GDP与日本1977年人均GDP相近。

上世纪70年代石油危机爆发后,日本经济转为低速增长;当下中国GDP增速也呈现放缓态势。

招商证券测算出:2022年中国下沉市场人均GDP约为0.62万美元,为整体人口人均GDP的48.8%,接近日本1977年人均GDP的水平(0.63万美元)。

(资料来源: 招商证券)

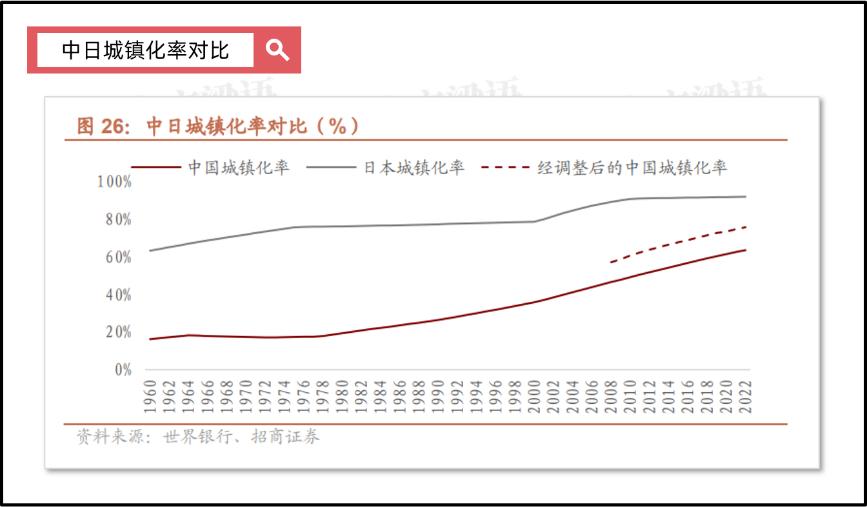

② 在城镇化率上,中国目前相当于日本1975年的水平。

中国2022年城镇化率为65.4%,由于外出务工农民工不在城镇人口的统计范围中,城镇化率的数值会有所低估,经调整后中国2022年城镇化率约为75.7%,类似于日本1975年的水平。

(资料来源:招商证券 )

③ 在人口结构上,中国当下的下沉市场与70 年代的日本都处于人口增长的阶段。

2022年,中国人口首次出现负增长,但下沉市场的出生率高于一二线城市,整体人口仍呈现增长趋势。

(资料来源:招商证券 )

因此,我们可以看到,中国三四线城市的经济发展仍然比较早期,商业形态仍处于初级阶段,但也意味着有更大的爆发潜力——

麦肯锡《2020年中国消费者调查报告》显示,2010~2018年,三四线城市中,年可支配收入达到14~30万元人民币的家庭年复合增长率达到38%,高于一二线城市的23%。

埃森哲《2022年中国消费者报告》显示,对比一二线城市,下沉市场消费者的日常消费需求更旺盛,其中,服饰鞋帽消费占比高达74.4%。

优衣库在中国三四线城市,能否复制在日本当年的增长奇迹?

追求的终点也许相似,但成长的路径各不相同——

在中国,优衣库满足的是「消费升级」的需求:

中国消费者在满足了基本的物质需求后,开始追求高品质、时尚感、品牌化。

在日本,优衣库满足的是「消费降级」的需求:

日本消费者在经历了90年代的经济泡沫破裂后,开始追求实用性、性价比。

优衣库恰好平衡了这两种需求——

带点时尚感的基本款,人人皆可百搭;

打工人可接受的价格,人人皆可入手。

写在最后

优衣库的风靡,离不开大环境的造就——

在中国经济增长时,优衣库满足了品质升级的消费浪潮;

在日本经济萎靡时,优衣库契合了实用主义的消费风格。

经济周期自有规律,既有蓬勃向上的欣喜,也有低迷萧条的失落。

已经经历过中国繁荣年代的优衣库,在接下来的时间能否复制过去的高光时刻?

我们等待时间的答案。

但「基本款」似乎刚刚好,不张扬,不高调,沉着冷静地跟随经济周期的起伏,成为不可或缺的存在。

为我投票

我在参加人人都是产品经理2023年度评选,希望喜欢我的文章的朋友都能来支持我一下~

点击下方链接进入我的个人参选页面,点击红心即可为我投票。

每人每天最多可投30票,投票即可获得抽奖机会,抽取书籍、人人都是产品经理纪念周边&起点课堂会员等好礼哦!

投票传送门:https://996.pm/Y9aOA

专栏作家

Vinky,微信公众号:叁言梁语,人人都是产品经理专栏作家。分享商业干货,关注互联网营销领域。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!