起点课堂会员权益

起点课堂会员权益即时零售风潮之下,重新理解门店

即时零售是商品分发逻辑的一种,基于时间和空间的因素,低成本、更高效地匹配海量人与货的模式。618之际,我们来观察下被那些曾经被认为深陷泥潭,被电商严重冲击的大型商超。

年中618前夕,当我们的注意力又一次习惯性地投射到电商狂欢,或许忽略了实体零售的无声增长。

一个直观表现是,那些曾经被认为深陷泥潭,被电商严重冲击的大型商超最近表现惊艳。

沃尔玛2014年Q1财报,中国市场销售额同比增长28.3%,电商业务净销售额增长54%。中国本土另一家大型商超永辉也持续回温,归母净利润为7.36亿元,同比增长4.57%。

但是商超零售闭店的消息依旧不时传来,北京建国路的沃尔玛万达店关闭后,被盒马接手做会员店,然而开业仅7个多月再次关闭。实体零售的增量来自哪里?

闭店不意味着消失,而是以另一种形式存在。

传统商超这几年重金部署的一个方向是前置仓。沃尔玛中国市场双位数增长,归功于旗下山姆会员店线上线下的无差别进击,山姆几乎被奉为前置仓的头号玩家永辉、家家悦等商超持有的不同形态前置仓或仓店合一形态,数量也是在与日俱增。

也就是说,即时零售正在成为传统商超的增量来源,而且他们已经解开了增长的密码——经过长时间阵痛、彷徨之后,传统商超不断求变,找到新的经营逻辑以适应消费需求的变化。

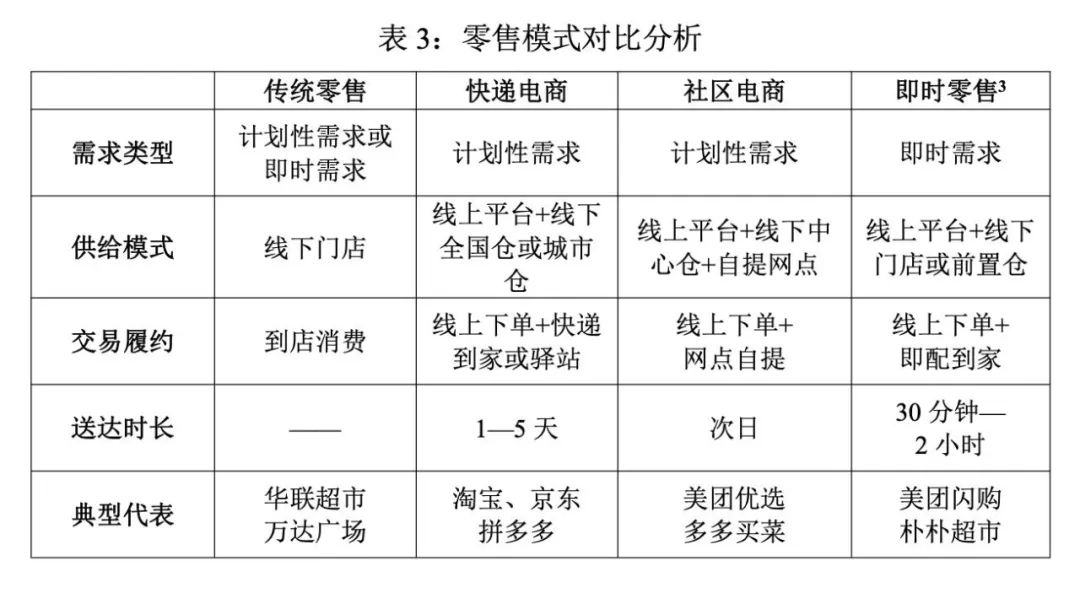

从互联网逻辑的角度思考,即时零售本质上是商品分发逻辑的一种,是基于空间和时间的因素,低成本、更高效地匹配海量人群与多样性商品和服务的连接方式。

正如《不可消失的门店》里所说,实践零售吸引力法则第一步是理解位置的意义,第二步则是理解对抗信息搜索和位置阻力,并给予消费者减少不确定性的方法。基于短期的接近性和区块之间的相似性,卖家可以在现实经营中实现空间长尾效应。

一、多维抢滩前置仓

很多人这几年只看到线上零售的火热,其实忽略了线下门店的进化。各方布局前置仓的动作从未停止,甚至日渐激烈。

商务部研究院发布的《即时零售行业发展报告(2023)》相关数据显示,2022年和2023年前置仓数量的年均增速超过100%,尤其是平台仓数量的年均增速超过250%。

传统商超一直是布局前置仓的重要力量,因为从中尝到了甜头。

2023年,山姆会员店实现销售800亿元左右,其中线上销售占比47%,基本与线下持平。线上增长主要归功于在中国布局的500多个前置仓。

在这点,山姆的入乡随俗简直拉到极致。一个山姆前置仓日均单量达到400,就能实现盈亏平衡,实际数字却是1000单以上。稳健的规模化盈利能力,反过来增强了山姆开会员店的底气,在不少商超难觅增长的行情下,山姆的开店速度是此前的500%到600%。

永辉「店仓一体」的运营模式与山姆不同,脚步也在加快。仅2023上半年,就在五大核心城市改造了160个线上全仓。现有门店被改造后,经营效率获得提升,2024年Q1,永辉线上业务营收41亿元,同比增长1.99%,占公司营业收入的18.92%。

除了大型商超,积极抢滩前置仓阵地的还有便利店。作为国内门店数排名第四的天福便利店,早在2022年8月,共有两千多家门店接入即时零售平台。

除了小象超市、叮咚买菜等前置仓原生玩家;一些决心押注前置仓的传统商超和便利店,通过美团闪电仓、京东到家等平台入局。

究其原因,传统线下商超的玩法不足以支撑消费习惯和用户需求的变化。零售生意日新月异,若不能及时捕捉并承接用户新需求,则可能被快速淘汰。

后疫情时代,即时零售的应急场景消费心智已经成熟,对于日常生活和工作中的「冰重急鲜」类商品,消费者愿意支付一定的溢价。突降暴雨,鞋湿了,美团上闪购一双拖鞋,类似的情形已不新鲜。

除此之外,随着年轻人生活方式变化,日常便利场景也呈现即时零售趋势。露营、滑雪等更长尾的商品供给普及之后,,用户的消费行为也逐渐被改变。

有一段时间,三亚地区关于泳衣、拖鞋等水上活动装备,包括生活日用类商品,即时零售销量显著增长,而且整体销量相较往年同期暴增246%,其中78%的收货地址为酒店。

这背后涉及到一个消费心理学问题。

一些特定场景激发出的新需求,如果不能及时满足,要么消失,要么被替代。新需求相对应的就是新供给,目前来看,即时零售解决供给以及履约的能力,是零售体系中相对有确定性的。

比如春节、中秋节这样的特殊节日,亲友礼赠需求强烈,如果不是强计划备货,很多时候就依靠即时零售平台。2023年农历小年至春节假期期间,京东小时购销售额较去年农历同期增长90%,礼盒类销量超50%。

再比如,社区属性所决定的空间消费特征,也是新的消费增量。美团一些闪电仓离医院比较近,就会有意识地布局一些医护用品,比如医用拐杖等。这是即时零售高效分发商品,提供差异化服务的一个缩影。

二、另类实体门店

当传统商超、便利店纷纷布局前置仓,有人产生一种理解误区,似乎这是在替代实体零售。

恰恰相反,严格讲前置仓是实体门店的一种新形态,只是与传统认知的门店表现形式不同,更像是传统零售商们为了适应线上而作出的主动探索。

2023年6月份,天福便利店首家位于东莞市的外卖仓门店开业。

位置是被精挑细选过的,前置仓尽管不需要像传统意义的门店,必须开在临街繁华地段,也要考量附近的线上需求和配送距离。除此之外,对附近商圈、社区居民的情况也要有所掌握,毕竟即时零售的消费主力还是年轻用户。

对于一些没有历史包袱,单纯基于即时零售开设线下门店的「线上便利店」,选址似乎更轻松。比如一些加盟美团闪电仓的熊本便利店、佳美乐购,有的甚至直接开在社区某栋楼里,或者街巷偏僻处,节省运营成本,方便仓储配送。而它们的创始人,最早也是开社区小超市发家。这些浸润行业已久的从业者们,最先嗅到线上的新需求,最早做出探索和改变。

门店确定,之后是内设,最基本的则是SKU设置。

天福传统便利店,平均SKU在2000个左右,前置仓却能达到这个数字的两倍。除常规商品之外,前置仓配备宠物食品、居家百货、五金电器等类型,不排除未来提供鲜花配送服务。

前置仓跟一般意义上的门店不同,重点是服务线上人群,因此线上超市跟实体门店的选品逻辑还是有一定差异。

尤其对于24小时营业的纯线上便利店而言,生鲜就不用说了,夏天深夜冰啤酒,都是即时零售的标配。暑假,作业本等文具也是销量排前的。此外,还有家用烘焙原材料、出差用的一次性床单、宠物食品等长尾需求。

基于此,货架陈列也是基于线上运营思维,比如是否方便工作人员卸货、拣货,以及是否能摆放更多种类的商品,更多也意味着能够满足更多样的需求。

从选址、选品到陈列等,这一切必须是基于线上用户的确定性消费行为,给出最具经营效率的履约和服务方案。

对于一些「仓店一体」、半仓的商超来说,挑战更大。大润发把全国超过500家门店视作前置仓,有的前店后仓;有的设置悬挂链,分片区批量分拣线上的订单,只为争分夺秒压缩分拣时间。

相反,线下门店考虑的因素就不一样了。

以传统大卖场为例,在即时零售面前逐渐失去购物效率的吸引力之后,他们开始强调购物体验,边逛边玩边买。甚至一些品牌针对银发族、带娃族,创造社交场景。

与即时零售快速精准服务的目标不同,纯线下门店的经营逻辑是,最大限度地让消费者停留更长时间,在逛的过程中,甚至配合导购,进一步刺激他们的消费需求。

挑战虽大,但即时零售的新蓝海,吸引着大批商超布局这些效率更高的新「门店」。

三、未来发力点?

前置仓装备竞赛,只是即时零售趋势下最直观的一种表象,或者说是基础配置。真正决定未来潮水走向的因子,不止于此。

即时零售业态呈现出几个趋势:全天候消费、全场景渗透、全品类创新、全地域覆盖、全供应链管理以及全流程数字化。

而其中玩家众多:山姆、永辉等传统商超,他们本身存量市场巨大,转型空间也巨大;小象超市、叮咚买菜、朴朴超市这样的纯线上超市。还有一些想加盟美团闪店仓和京东便利店的玩家,他们大都有线下经营的经验。

作为卷起这波前置仓竞赛的传统商超,看到了新的机会。虽然有线下经营的积累,从即时零售的发展趋势看,他们还有漫长的路要走。

商家首先要更精准地把理解把握用户需求,线上消费更多是基于场景,与线下的货架逻辑全然不同。

即时零售渠道的消费动机从传统电商的产品维度升级到产品+时间+空间维度,时效性较慢的传统电商未能很好满足的、线下场景没有绝对优势的品类,都有渗透空间。

比如山姆会员店前置仓1000个商品中有600个是常年不变的超级A类商品,有400个商品会跟随季节和促销改变。

即时零售的特点就是,用户所想所买即所得。以前门店经营者可能更多在跟货打交道,现在还要更理解人。

除去理解人,本地供应链整合、即时履约,即时零售还有另外一个核心竞争力就是数字化。

数据驱动是即时零售的重心,商品库存、用户偏好等数据的实时监测和管理做得好,就可以给零售商精准的商品设计和定位,更高效地实现人货匹配。

对于传统商超来说,如果要自建APP,建立与用户的连接通道,是很大的一笔增量成本和运营压力。也有品牌选择跟第三方平台合作,借助 SaaS系统对商品、财务、履约、供应链等全链条的数字化管理。

当然,最重要的一个环节还有履约,这本身就是即时零售本身的基础含义。

山姆会员店可以全城达,前置仓就能做到极速达。京东最近将京东小时达和京东到家合并为京东秒送,号称最快9分钟即送货上门,之前还降低了免送门槛。包括美团进行的无人配送探索,都是在不断谈及履约服务的上限。

这可能也是零售的魔力和魅力,只是不同时代语境的经营策略不同。

但有一点不变,就是不论线上线下,客流和流量源源不断才是永恒的主题。没有海量用户就没有海量订单,也谈不上成熟供应链和议价能力。

我们开头所提到,零售吸引力法则第一步是理解位置的意义,第二步则是理解对抗信息搜索和位置阻力,并给予消费者减少不确定性的方法。

还有第三步。那就是商家得保证,有能力让潜在消费者进一步分享你的商品和服务,趋同性使然,他们可能会给你带来更多消费者。这就是现实地理位置中的吸睛策略。

当然,无论是理解人、商品,还是不断迭代门店,背后还是实体零售们对于效率和服务的永恒追求。

撰文|翟文婷

本文由人人都是产品经理作者【新莓daybreak】,微信公众号:【新莓daybreak】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!