起点课堂会员权益

起点课堂会员权益作为一款移动健身的app,Keep的金融玩法是什么?

在不久前,看到一个红包SDK应用接入Keep的文章,受此启发,产生了一个idea:Keep是否可以有接入金融的一种玩法?即:当用户通过Keep定制某个健身计划课程表时,也就将一部分资金存入了Keep的类余额宝工具,在完成健身计划课程后,就能取回本金并获得收益。具体如何?详情请往下看。

Keep是什么?

Keep是一款移动健身类的App,于2015年2月上线,当年即被App Store评为年度精选应用,截止今日(2016年8月14日)依然在App Store居于健康健美类免费排行榜第1名。Keep一直聚焦于健身领域,其核心功能就是满足不同人群,尤其是针对运动小白的训练课程,并逐步增加了社区功能和社交属性。发布 3.0 版本后,正式推出跑步和电商两大功能,由最初的移动健身工具逐步向运动平台转型,从电商入手开始探索商业化。根据2016年5月网上搜索的数据显示:Keep的注册用户数量为6000万,月活跃用户1100万。

Keep能够集中的资金规模

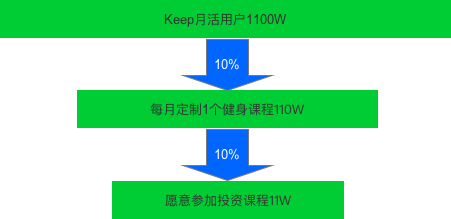

目前Keep注册用户量为6000万,月活1100万。我们假设这1100万的用户,有10%的用户(即110万)每月都会完成1个为期30天的健身课程。这其中又有10%(即11万)的用户会愿意使用投资课程。【备注:投资课程即用户每定制1个健身课程,就需要投资1000元,课程结束后根据完成情况可以获得收益,完成情况越高收益越高。】具体的漏斗转化见图1:

根据这个数据,那么每月Keep可以集中的资金规模为:每月资金规模=11万*1000=1.1亿元。

如图2,根据在网贷之家查看的2016年7月网贷平台成交量,每个月1.1亿的资金规模。如果换成成交量大概属于处于网贷平台的150左右位置,而目前正常运营的网贷平台数量为2200多家,所以这个资金规模也是在行业靠前的水平,并且随着Keep注册用户量的提升,以及配合的运营推广,资金规模应该还可以在翻几翻。

随着互联网金融的兴起,目前绝大多数用户的投资理财更多的还是集中在类似余额宝的货币基金,或者本质上是P2P的理财类产品。从这些金融类产品的收益角度来说,有2种:

- 赚取收益差(投资收益覆盖用户理财收益);

- 收取服务费。

因此,只要能盈利,那一般就是可行的。从资金规模以及收益来说,Keep切入金融是具有一定的可行性的,但该如何进行定位,通过利用自己的优势和其他理财类产品进行区分呢?

Keep的理财定位

目前,金融理财类的产品平台层出不穷,用户如果选择理财基本都是从安全性、收益率等方面去考虑。如果Keep做理财从目标人群和运营模式上都和其他平台类似的话,那基本没有任何的竞争力,处于一个零和竞争的市场。而根据彼得·蒂尔在《从0到1》提到建立一个垄断企业的方法:占领小市场、扩大规模、破坏性创新的启发,Keep可以切入针对健身人群的理财市场,从而与现有的理财类产品区分开,做专属于健身人群的健身理财定制。健身是通过运动等来获得身体健康(减肥、塑性等)的投资回报,而投资是通过理财等来获得资产增值的投资回报,所以我把这款产品称之为——健身理财计划。

健身理财计划详情

保险理财,是通过购买保险对资金进行合理安排和规划,防范和避免因疾病或灾难而带来的财务困难,同时可以使资产获得理想的保值和增值。它的特点就是集保险保障及投资功能于一身。参考保险理财,我给出的一个健身理财的定义,通过制定健身计划课程附加投资一定资金,用于对个人完成健身目标的保证,防止对健身课程的中断和放弃,保证课程的完成并获得资金的增值。

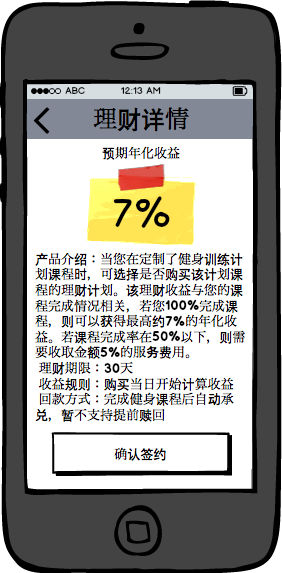

- 产品名称:Keep30天减脂理财计划

- 产品介绍:当您在定制了健身训练计划课程时,可选择是否购买该计划课程的理财计划。该理财收益与您的课程完成情况相关,若您100%完成课程,则可以获得最高约7%的年化收益。若课程完成率在50%以下,则需要收取金额5%的服务费用。

- 理财期限:30天

- 收益规则:购买当日开始计算收益

- 回款方式:完成健身课程后自动承兑,暂不支持提前赎回

健身理财计划的参与者

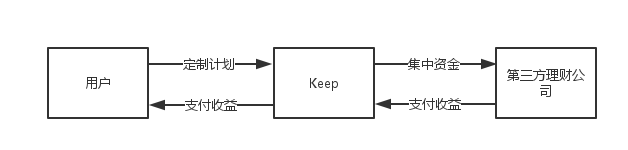

从最小化的参与者角度分析,该理财计划会涉及到三个主体:用户、平台、理财资产端。

用户通过在Keep上定制健身投资计划,Keep将闲散资金从用户手中聚拢后,由合作的第三方理财公司进行管理;第三方理财公司扣除掉各类费用后,支付收益给平台;平台将收益进行再分配给用户。

需求可行性分析

任何一个需求或者功能的实现,都是在某一个用户场景之下,能够解决某种问题,或者创造性的需求产生。而这个金融切入的角度来说,很重要的一点就是:为什么用户要定制这个计划?如何保证用户真的会去购买这个理财计划?用户在健身产品玩理财的可能性有多大?

从产品本身属性来说,用户很难在一个健身App投入太多的资金去理财,而我设想的1000元,本身是相对较高的一个数值。很可能,绝大多数用户的期望是100元而已。但金额过少,却又很难有太多的收益,从而难以吸引用户。因此,如果从理财收益的角度来考虑,这个想法基本上算是一个伪命题。

因此,从针对健身用户的激励角度出发,这个健身理财计划要解决的是用户健身坚持的问题,而实现方式就是理财收益。用收益作为一种激励手段,来督促用户坚持健身,更好的完成健身计划才是真正的需求点。

首先,完成激励是定制计划的附加选项,用户可以自己确定是否选择。从心理上不会让用户有一种被强制的行为,降低用户的抵抗心理;其次,用户如果资金投入,那么会更加重视计划的坚持,可以起到激励用户的作用。并且激励的收益是是和完成情况呈正相关的。

现实中,很多人会在健身房办理年卡,但事实上去的次数屈指可数。然而很多用户还是会办理高昂的年卡,因为大部分用户的心理中认为“我办了如此贵的健身年卡,一定要坚持去,不然就亏大了”。因此投资课程某种角度上用户也会因为同样的心理去使用。

用户操作流程

这里仅用几个粗糙的页面介绍一下前端用户涉及到的几个主要流程用以描述思路:

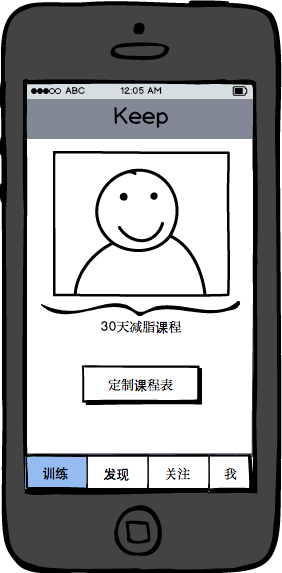

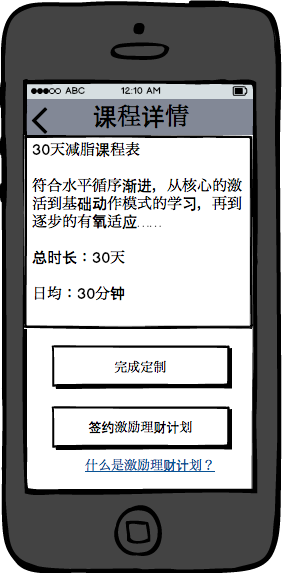

1、用户在首页,选择定制课程表,则进入课程说明的详情页,如图4:

2、若用户选择完成定制,则依然按照正常的Keep流程走。若用户选择签约激励理财计划,则进入到理财详情页面,如图5:

3、在理财详情页,主要介绍该理财计划的一些详情,包括产品特点、收益规则、回款方式等,如图6。用户点击确认签约,则进行支付购买流程。在支付购买流程,涉及到绑卡、开户等流程此处略过。

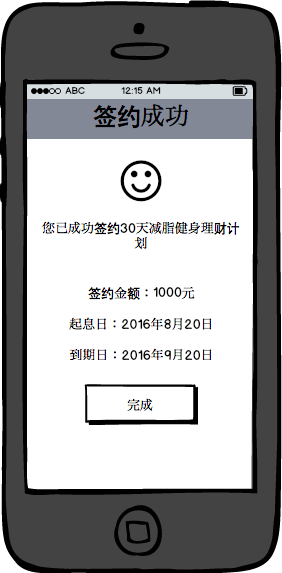

4、签约成功,如图7:

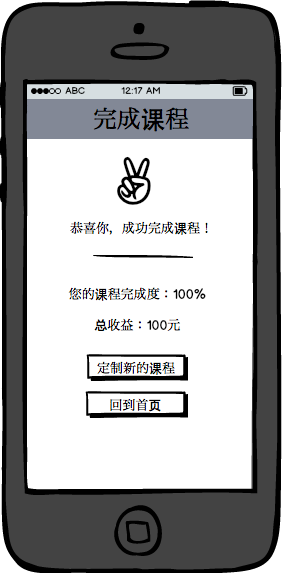

5、当用户完成该期课程,则根据完成情况,计算用户实际获得的收益。如图8:

除了这些基本的了流程之外,还必须建立一个完善的金融账户体系,账户体系是一个金融产品的核心功能点和基础,最基本的就是充值、提现功能。目前,这块没有仔细研究,不做探讨。

作者:可飞。公众号:@可飞(ID:abckefei)。互联网产品经理,目前专注互联网金融领域,记录自己作为产品经理的点滴,用文字记录的方式进行反思提升。

本文由 @可飞原创发布于人人都是产品经理。未经许可,禁止转载。

回头看了一下这篇文章 目前QQ运动/支付宝运动都准备做 类似的预存金活动,不过keep好像暂时还没做这种活动..

PS:这个线框是拿什么画的呀 感觉很萌啊 axure可以做嘛

概念有点像约定一起去跑步,谁先坚持不了,事先的押金就被小伙伴们平分了,不过理念更好。但是目前keep用户的健身是自我监督,没有人知道用户是否真正的完成了训练,如果用这种方式,keep现有的自审模式可能就需要改变了。

这是一块很有潜力的市场,拥有纯天然的用户粘度,目前的金融玩法应该只是探索。

相信只要把健身app的专业度,以及在用户体验上做到极致,盈利模式终将趋于明朗化。

PM’S DAILY YY

如果目的只是为了收集用户的闲散资金,那用户是不是真正的完成了健身计划,是不是会因为keep没有很好的监察系统而投机取巧其实就并不重要了,因为其实盈利模式也不是靠那未完成任务的百分之的服务费用来赚取的,我倒觉得这反而会成为一个每天“”打卡签到就能赚取收益“”的一个吸引点。所以感觉只要有足够大的吸引力让用户把钱放在这个平台上来倒是可行的,这是这样可能会把keep本身的产品定位走偏,需要衡量权重。小角度,不够成熟的话忘理解 🙄 🙄 🙄

一直觉得keep直接卖健身器材好点,推荐一个教程并提供相关器材才是正经。与自己主定位跑偏太多不是好事情。

好奇怪的思路

我说说我的看法。

首先,我觉得运动跟金融的结合也不是不可行,不过方案是有漏洞的。完成就能收最大7%的收益率,这相当于以前各大平台争抢用户时提出的“买我们的产品,就有10%的年化收益”,从市场看,明显这收益不合市场规律,所以实际上是公司烧钱给补贴。注意,是烧钱。完成运动,并没有有效的监管方案,容易像滴滴打车那样被人钻空子。完不成就被收5%服务费,真的有多少人愿意花这笔钱买APP的监督?

其次,金融产品的产生,要么是因为直接想做金融平台,要么是基于产品当前的用户量和用户在该产品的资金留存量。假如我本来就要在这个平台上不停消费的,所以我会转一笔钱进去,这笔钱可能我还没消费,如果这个时候有个理财产品,而且这个理财产品时间不会太长,收益率有点吸引力,我也许就选择把钱转进理财产品了。 ❗

哈哈,不同意的欢迎戳我~

很赞,产品汪的脑洞

理想很丰满,现实很残酷

楼主从商业化分析的思路很好,项目的可行性和操作性值得思考。

一是在假设可行的情况,采用保本方式,用户完成率决定理财收益率,完成率需要一套衡量标准。用户最适宜的起购点评估;

二是我也是keep的用户,选择keep而没有选择其他运动软件,80%的原因就是keep干净的平台环境。

keep的用户大多数是上班族小白领年轻一族,一般都处于事业上升阶段。这类人群面临的社会、事业、家庭压力等都挺大的,没有多少闲散的资金去投资。具体会在一个keep投资一个金融产品的可能性不大,不过还是赞下作者的大胆想法。还有如果真的有小部分用户买了此类理财产品,其实完成1个月的课程并不难,因为keep只是提供视频演示,具体用户有没真正在健身是无法监督到的。也难免避不开有些人投机取巧。

金融场景化是一种趋势,keep本身有很大的用户流量,但是互联网金融归根结底考虑的还是三方面,收益率、安全性和灵活性,而且玩keep用户人群绝大多数是年轻人,不属于高净值用户,且对理财考虑应该倾向于灵活性,转化为长期理财人群难度很大,所以,只能是,作者脑袋还是太大了

而且互联网金融资产端特别重要,像一个月两个月这种短期理财是不赚钱的

给想法点个赞

理想很丰满,但是作为一个天天使用keep的用户来说,我是不会在一个健身软件上理财的….

现在哪个平台还敢赚收益差?!

有点意思,就和支付宝要去做社交一样,keep去做金融。

但终归是客户群体说话,他们怎么说?

文章的脑洞真的很给力,赞个!!

太脑洞了吧。。。。。 😕

是个好思路,金融场景化的一种可能,本质上还是利用人们对自控力的高估赚钱

不错

说的不错

已经转发给keep CEO啦😄

我不想金钱把我所有的世界都充满!

说出心声!

lssl