起点课堂会员权益

起点课堂会员权益199元/年,东方甄选会员店?

今天,东方甄选正式上线付费会员制度,定价为199元/年。与淘宝、京东这些会员权益相比,价格肯定偏高,但东方甄选这种会员体系,更像是Costco和盒马的玩法,核心还是以绑定消费者为主。

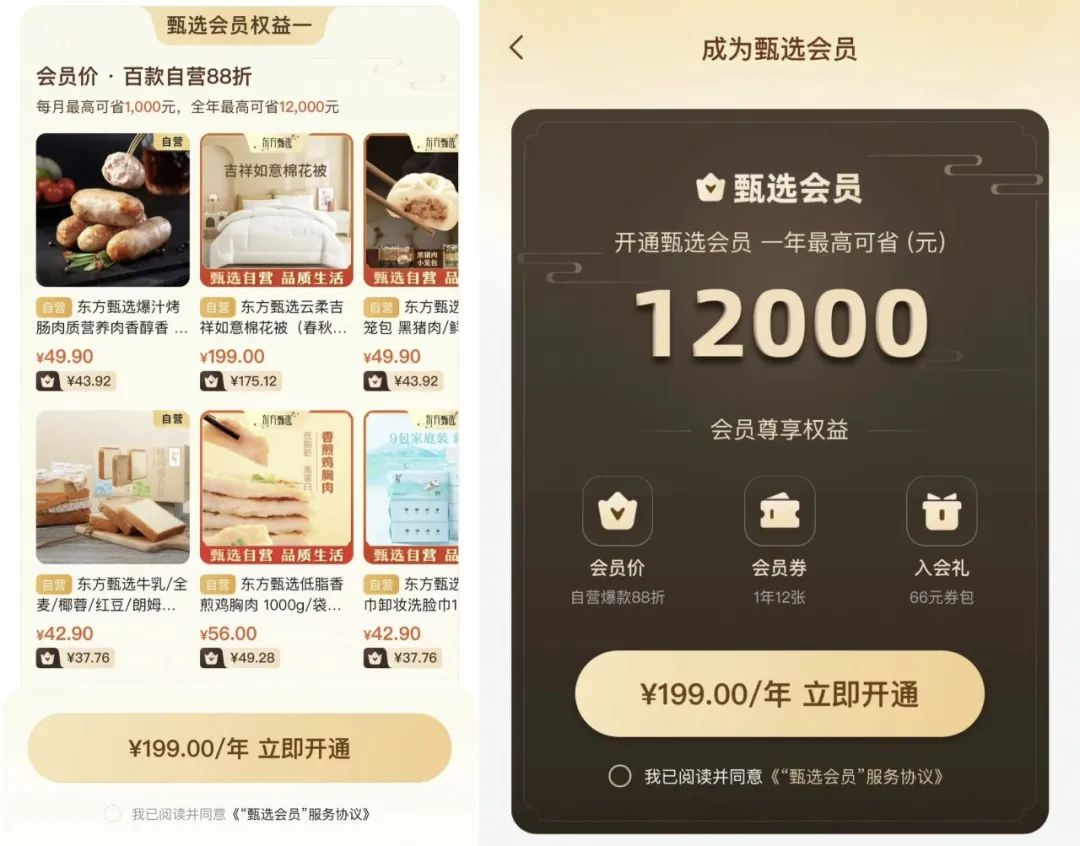

10月16日,东方甄选APP更新了一张详情页:东方甄选将于10月17日正式上线付费会员制度。

具体来看,东方甄选付费会员定价为199元/年,权益提供包括百款自营品8.8折、一年12张会员券、66元券包入会礼等。如果单从费用上来看,相比88元/年、99元/年的淘宝88VIP和京东PLUS会员比,东方甄选的会员价格显然是相对偏高的。

但不可否认的是,东方甄选的会员体系和淘宝、京东显然还是有明显区别的。相比各大电商平台推出的生态会员而言,东方甄选的会员体系更靠近山姆和盒马。其核心还是以绑定消费者为主,再加上此前东方甄选已经推出了相应的积分商城,这些其实都是在为付费会员制做准备。

事实上,关于自己会员费相对来说较贵这点上,东方甄选也是心里有数,在推出会员制的同时,其进一步推出了相应的退费制度。即,如果用户购买会员后,一年内没有享受满199元优惠,东方甄选将以现金形式退还剩余卡费。比如说,某会员花费199元开通会员卡,一年内购买88折自营品得到的优惠是100元,优惠券只用了一张10元券,那么在一年会员到期前申请退费,东方甄选将退还89元现金。

这个退费制度看上去确实很良心,但从某种程度上来说,也确实可以认为是东方甄选在为自己的会员制度兜底,或者我们也该问问,一个直播电商品牌真的有做会员制的必要吗?

一、东方甄选做会员制?真的有必要吗?

想要解答这个问题,我们可能首先需要理解所谓的会员制商超和传统卖场之间的差异,而这两者之间最终的差异就是盈利模式或者说利润结构的完全不同,前者通过会员制绑定客群吸引老客复购,后者则通过构建集中的商业业态吸引流量,让进行流量变现。

具体来看,无论是传统的卖场还是类似淘宝、京东这类货架电商,几乎都会将卖场的部分空间承包给商贩或者品牌,通过收取租金和佣金来完成变现,再通过丰富的SKU来吸引消费者购物,从而完成盈利。

与之相反,会员制商店在销售产品上的获利相当微薄,几乎绝大多数的利润都来自会员费,例如,Costco 2020财年(2019年9月2日~2020年8月30日)销售毛利率为13.09%,低于沃尔玛的24.83%;而其归母净利润达到40.02亿美元,其中,会员收入就有35.41亿美元。

因此,维持较低的毛利率和更为精简的SKU,来增加对单个SKU采购的规模优势,从而降低成本,再通过低价来吸引更多的消费者,让消费者购买会员后形成一种:不但花了会员费,而且价格这么便宜,不买就亏了的感觉,由此,带来更高的复购和周转。从而加强对供应链的控制能力,能够更好的完成议价,最终形成良性循环。

仔细研究后,其实会员制商店和直播电商在业态上确实有一定的相似性。

一方面,大部分的直播电商SKU数量本来就相对稀少,而且从直播电商诞生之初,平价和优惠一直都是直播电商的主旋律。另一方面,会员制商店精简SKU也有提前帮消费者做筛选的作用,如何能够直接帮消费者挑选出便宜且高品质的商品也很关键,恰好对直播电商而言,选品就是其中最重要的能力。

再加上,自从2022年以来,东方甄选在抖音的流量确实有一定的下滑,更不用说,在抖音体系内,其实没有人能真正拥有属于自己的流量。

由此,东方甄选逐渐开始尝试脱离抖音自建平台自然也成为了一件再寻常不过的事情。而有了自建的APP,流量自然也不能继续完全依靠直播推动,通过售卖会员,锚定那些符合东方甄选商品目标的用户,会费的收入可以成为新的盈利增长点,特别是在流量红利减弱时,依托自建APP和会员体系,不完全依赖外部流量有利发展自主性。

付费用户可以享受更专业贴心的服务,提升用户体验,付费门槛可以滤去一些“随意逛逛”的用户,提升运营效率。总体来讲,对于并不是完全期望止步于一家MCN的东方甄选而言,自然是一条必行的道路。

但东方甄选能做好会员店吗?

二、相比竞争对手,东方甄选还有些单薄

不可否认的是,东方甄选确实在基础能力层面上不能算是弱势,但作为一家转型而来的企业,东方甄选在很多能力上,相比盒马和山姆近4000的SKU,东方甄选在8月份才刚刚完成SKU破千。

除此之外,作为会员商店最主要的核心产品——自有品牌上,东方甄选也显得有些单薄,截至2023年3月份,东方甄选的自有品牌SKU数132个,截至10月份,自营品也不过拥有230款,总占比25%左右,相比盒马近40%的自有品牌和山姆35%自营品还是相对弱势。

而自营品对于会员店而言就意味着供应链的掌控能力,独一份的商业产品,既能为会员店带来差异化竞争优势,也能够确保会员店的定价优势,从而更进一步加强会员卡对于消费者的吸引力。

这也是为什么,如果我们仔细观察盒马和山姆的低价竞争,我们也不难发现盒马推出的几乎所有被冠以“移山价”的产品都是自营品。

另一方面就是线下的优势,尤其是在当下,东方甄选在线下的弱势几乎是全方面的。

虽然不可否认的是,盒马确实有近70%的订单来自线上,但支撑着这庞大销售额的是盒马在各地的前置仓,这些前置仓保证了盒马的商品能够即时有效的配送到消费者手里,而过去以线下商超为主的山姆也开始切入前置仓,开始尝试提供送货上门的“极速达”服务。

前置仓从来都是重资产游戏,无论是不久之前几乎可以算是暴雷的每日优鲜,还是现在还算活得不错的叮咚买菜,两者都曾经尝试押注前置仓,但很遗憾的是,两者都没能在这一领域站稳脚跟。

除了前置仓之外,线下门店同样是不可忽视的流量来源,而在线下门店这点上东方甄选的劣势则更为明显。

根据官网数据显示,盒马目前已经在上海、北京、南京等地开出了7家X会员店,模式与山姆高度相似。山姆普通会员费为260元,盒马X黄金会员年费为258元。

在X会员店,这场价格战打得更加“朴实无华”。上海一家X会员店的墙壁上直白地印着一段话:“(顾客如果发现)同城付费制会员店Sam’s Club店内相同商品价格更低,可在7日之内凭有效凭证退差价。”

与之相似,盒马今年直接开进了CBD核心城区,北京大望路万达广场的盒马X会员店即将开业,这里此前是沃尔玛超市,营业面积超过1.9万平方米。而山姆也差不多,2022年8月27日开出的上海宝山山姆会员商店,地址在聚丰园路聚丰购物广场2楼,这里临近多条地铁线路,居民区密集,是商超选址的风水宝地,其原址就是一家沃尔玛大卖场。

除了这两家国内会员店的主要玩家之外,开市客(Costco)最近在国内开了第五家门店,麦德龙会员店也在2022年提升了在中国市场的开店速度。国内资本也在涌入。今年4月,高鑫零售推出了M会员店,宣称3年内不准备盈利;人人乐、家家悦、华联、永辉等本土商超也各开出了至少一家会员店。

事实上,会员店的竞争之激烈几乎是肉眼可见的,我们几乎可以说,对于线下商超而言,会员店是目前最有想象力的业务,未来就看谁能收走中高收入人群的会员费。

当然,对目前的东方甄选而言,商品的SKU数量并不是比较长短的关键,仔细观察东方甄选自营品后不难发现,其实东方甄选的自营品主要还是围绕着米面粮油肉蛋奶和果蔬这类基础农产品展开的,确实也符合东方甄选以自营农产品为核心的产品科技公司这一定位。

这也在一定程度上弥补了东方甄选在产品和线下的弱势,并且使其能和山姆或是盒马做出一定的区隔。

反观东方甄选,如果仅从节点上来讲,目前推出会员制可能有点早,毕竟App内的内容优势还没有建立起来,只是契合了充会员享折扣“薅羊毛”的基础服务,并没有体现出App特色增值服务。

但不可否认的是,目前留给东方甄选的时间已经不多了。从数据角度来看,近几周东方甄选的APP的GMV每天也就在100-200万之间,这就意味着,东方甄选APP此时不做出一些革新,或许麻烦只会更大,与其被动等待泯然众人,不如主动出击,毕竟从现在到年底的近4个月时间,都是消费旺季。

或许,随着后续的品牌建设、会员机制和产品拓展逐渐变得完善,再加上相对独特的农产品赛道,东方甄选说不定真的能够走出一条不一样的路。

显然,即使几乎多个品牌在面对面的厮杀,竞争同一批消费者,就像前些天东方甄选切入自营牛奶品牌这条赛道时一样,市场很饱和,卷的很厉害,但东方甄选恐怕不得不出发了。

而在线下这方面,东方甄选目前也只能寄希望与包括顺丰在内的快递公司紧密合作,从而弥补自己在前置仓层面的劣势。

作者:Innocent Roland,微信公众号:Morketing(ID:Morketing)

本文由 @Morketing 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!