起点课堂会员权益

起点课堂会员权益在基金电商领域,用户画像可能是个伪命题

在公募基金领域,用户画像的构建与运用远比快消电商复杂。基金用户的决策周期长、信任成本高,传统的人口统计标签无法真正触达投资心智。本文深度解析如何通过四层用户分类、三级标签体系以及七阶段用户旅程,打造真正能驱动业务增长的基金用户画像,让数据从盆景变成运营的导航仪。

用户画像最早来自市场营销领域,在互联网精细化客户标签后成了运营的标配。见过用户画像项目沦为”数据盆景”——标签建了几百个,“30-40岁”、“二线城市”“客单高/低”等一堆标签,但运营还是不知道用户为什么下单。

什么是用户画像?:用户模型-通过一系列标签的组合,帮助更好地理解用户,从而进行产品设计、市场营销、个性化推荐等

画像能做什么? 分群分析:找增长点与异动信号;精准运营:定向发送、激活;个性化推荐:差异化信息展示,包括首页、搜索、推荐,提升转化率

在公募基金这个特殊品类里,用户画像到底该怎么建、怎么用、怎么验证价值。

一、公募基金的用户画像,和快消电商有什么不同?

做用户画像前,先聊一聊:基金用户是”买”出来的,还是”养”出来的?

这个问题其实也是,为什么不能用快消品的打法去做互金电商运营。 所以来看:快消的价格战可能在基金上面完全不成立:电商画像追求的是“当下转化”(即刻满足),基金画像追求的是“长期信任”(延后满足)。这意味着我们的标签体系和运营策略,需要从”交易导向”转向”关系导向”。

再来看一个问题Q:传统用户画像做新老客户分层的,在互金领域可行吗?

可以马上分享答案:数据噪点太多,比如可能理财通突然一个新客申购了XX黄金ETF指数基金,这个用户首次交易就是新客吗?

A:很有可能是券商或者蚂蚁外溢的,如果郑人买履一样拿着传统互金的用户转化表格去套,很有可能失效。

典型的电商下单用户旅程

二、四层用户分类:公募基金的用户画像到底怎么做

第一层:新客VS 老客——不是看转化时间,而是看”心智成熟度”

传统定义:是否完成首笔非货基交易

重新定义:

实战案例:某基金公司上架蚂蚁XX货架后发现,”新基民”(参考上表)在持有第7-15天是流失高峰(7天后交易损失变低,市场微跌即赎回)。所以运营人员针对性设计”14天陪伴计划”——第3天推送持仓/市场解读,第7天推送定投科普,第14天推送资产配置建议。定投转化率提升X%,30天留存率提升X%。

第二层:付费用户 VS 免费用户——在基金行业,这个分类要重新定义

基金没有”免费用户”,但有“低价值用户”和”高价值用户”:

这个部分下期展开讲下,注意:互金行业的高净值客户和高价值客户不是一个概念,价值的体现可以是多重的,包括活跃客户也提供了某种价值,可以聊下可以用的运营钩子:稳健产品引流+收益对比+场景化推荐+止盈提醒+复购激励+定投引导+投资工具升级+组合配置+会员权益

第三层:高客单 VS 低客单——在基金领域,客单价是个伪命题

基金不能简单看单笔金额,要看“资金属性+投资行为”的组合:为什么呢?货币基金或者短债基金的申购可以很大,但是规模的波动可能也很大,实际LTV低。

随便举几个例子:

所以不要用”客单价”定义用户价值,可以参考“资金久期×产品复杂度×互动深度”的三维模型综合来看。一个月定投1000元的客户,用户价值可能远高于一次性买10万货基的所谓大客单。

第四层:活跃用户 VS 流失用户——基金行业的”活跃”和“追涨杀跌”的悖论

关键设计:基金用户的”活跃”不能只看交易频次,这和投资引导的不要追涨杀跌相悖,要看“账户操作+内容互动+社区行为”的组合。一个每天看净值高频交易的用户,和一个几乎一个月才登录一次的持有期债基的用户,前者可能是焦虑型持有者(流失风险高),后者可能是投资心理更健康用户。

三、用户画像标签体系:从”人口统计”到”投资心智”

做用户画像有没有烦,永远都是“基础标签的堆叠,怎么用却不知道

标签设计的三个层级

L1:基础属性标签(Who)

- 静态信息:年龄、性别、地域、职业、收入区间

- 账户信息:注册渠道、开户时长、风险等级、投资经验

L2:行为特征标签(What)

- 交易行为:品类偏好(货/债/混/股)、交易频次、持仓时长、申赎习惯

- 互动行为:内容偏好(图文/视频/直播)、功能使用(定投/转换/组合)、社区活跃

L3:心智模型标签(Why)——这才是基金行业的核心

- 收益预期:保守型(3-5%)/稳健型(5-8%)/进取型(10%+)

- 损失容忍:波动敏感/波动无感/波动偏好(抄底型)

- 决策风格:自主研究型/跟随大V型/算法推荐型/人工顾问型

- 投资目标:短期理财/中期储蓄/长期养老/子女教育

实战案例:通过数据分析运营发现,标签为”25-30岁+一线城市+互联网从业者+风险测评激进型”的用户,实际持仓却以债基为主。深入调研发现,这类用户“心理账户”分明——工资定投激进产品,年终奖买稳健产品。基于”资金用途”而非”风险偏好”来推荐产品,在特定时点对该类用户群推送年终奖方案或者新年定投方案,转化率显著提升。

用户画像标签的实战流程

Step 1:数据采集——埋点要”场景化”而非”功能化”,转化的路径很重要!!!

错误示范:埋点”点击了申购按钮”(用户哪里来的,为什么点击,发生了什么)

正确示范:埋点”域外跳转”、”社区种草-搜索“、“财富号-福利活动-产品卡”等

关键场景埋点:

- 认知场景:搜索关键词及长尾词、内容浏览路径及互动、直播观看时长等

- 决策场景:产品对比行为、收益或者估值工具使用、产品详情页的浏览等

- 交易场景:申购/赎回/转换的触发、金额修改次数、撤单行为等

- 持有场景:净值查看频次、盈亏查看时段、持仓页面跳转讨论区互动等

Step 2:标签计算——静态标签自动化,动态标签模型化

Step 3:标签验证——A/B测试、

- 分群对比:标签A用户 vs 标签B用户,转化率是否有显著差异?(给不同的用户标签投放福利活动或者定投引导看转化情况)

- 策略测试:对同一标签用户,不同运营策略的效果差异?

- 预测验证:用历史数据训练模型,预测未来行为,准确率是否可接受?

注意:画像是辅助决策的工具,不是绝对事实,低客单标签并不意味着交易意愿&能力弱;标签要可解释、可落地,避免过度碎片化。

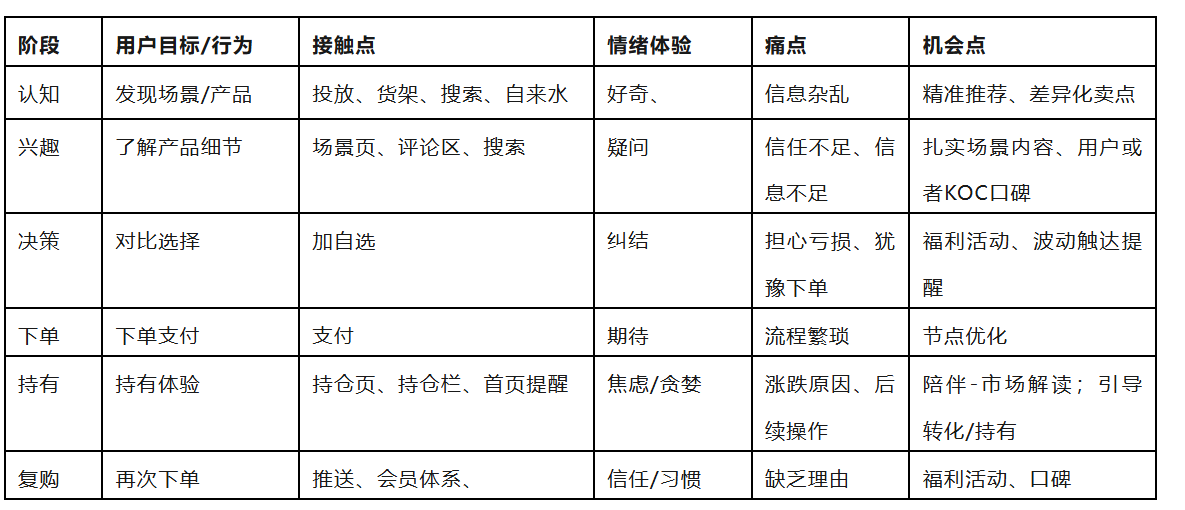

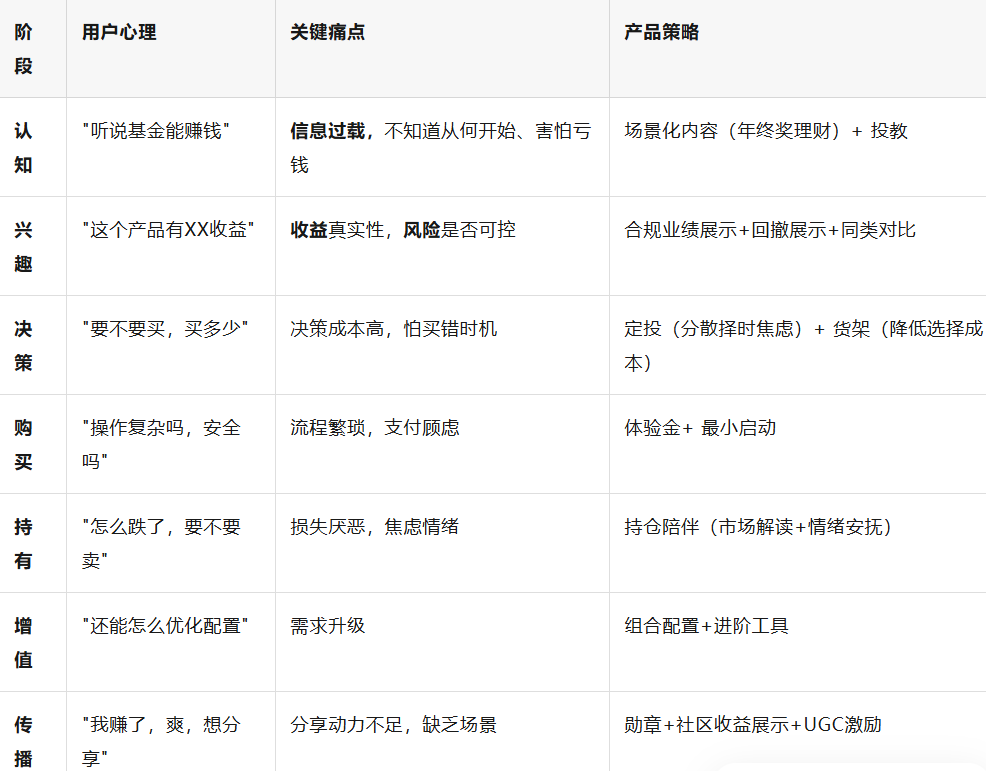

四、用户旅程(不是生命周期):从”认知”到”传播”的长链路(重视UGC的种草效应)

基金用户的七阶段旅程

认知 → 兴趣 → 决策 → 购买 → 持有 → 增值 → 传播

每个阶段的核心痛点和产品机会:

所以,再看新用户 vs 老用户的差异化旅程

新用户旅程:缩短路径,降低门槛

关键设计:

- 首购决策:从”选基金”变成”选场景”(如:年终奖理财→只推荐3只产品)

- 首购体验:10元起投,实时确认,当日持仓推送内容(即时反馈)

- 首购后7天:净值播报+持仓解读+定投引导(建立习惯)

老用户旅程:深化关系,提升LTV

关键设计:

- 复购触发:止盈提醒(建议部分赎回,这里不建议让用户全部赎回:减少择时风险和做框架效应的锚点做复购)+ 资产配置诊断/体检(建议品类补充)

- 深度服务:组合定期解析+ 重大市场事件解读

- 粉丝升级:持仓金额达标解锁会员权益等

五、画像驱动运营的四个实战场景

场景1:精准获客——找到”高潜新客”

标签组合:28-35岁+一线城市+有指数定投+未购买过债基基金

运营策略:该类用户大概率有其他处的稳健类资产在竞品处,这个年龄段的用户需要省心,稍微价格敏感,对互联网工具接受度高

产品策略:智能定投+增加压舱石债基等活动

场景2:流失预警——挽回”预流失用户”

模型标签:流失概率>70%(基于预约赎回+暂停定投+客服咨询投诉等)

干预策略:

- 自动触发:APP推送“您的定投已暂停,市场回调或是布局机会”

- 内容跟进:推送投教内容坚定信心,解答市场或产品变化

- 权益挽留:通过合规福利活动,引导用户关注产品或者引导其他优质产品

场景3:交叉销售——提升”单客AUM”

标签组合:持有单一债基>6个月+从未购买权益类+风险测评激进型+UGC活跃

推荐策略:

- 内容触达:推送“债基打底+权益增强”的配置理念文章

- 工具辅助:估值红绿灯、持仓诊断等

- 场景引导:年终奖活动期间,推荐“稳健+进取”组合购买

场景4:内容个性化——提升”信息效率”

用户分群:

- 研究型用户(浏览深度内容+使用筛选工具):推送基金经理访谈+持仓分析

- 跟随型用户(关注大V+高频查看榜单):推送热销产品+社区热帖

- 工具型用户(只看净值+少看内容):推送简洁版市场播报+操作提醒

好的用户画像,不是让运营同学成天对着标签筛来筛去拿着标签找客户,而是通过用户画像了解用户的行为动机来满足用户的真实需求。

当用户打开APP,他看到的首页是为他定制的;当他犹豫是否赎回,系统推送的安慰内容恰到好处;当他有资金闲置,推荐的配置方案正中下怀——这时候,画像才真正发挥了价值。就像高尔夫进球轻轻推的一下,只是在让每一步更丝滑了,丝滑的背后是了解。

所以用户画像不是建一个完整的标签库,而是搭建一套”数据-洞察-行动-验证”的闭环系统,让每一步用户的体验都更丝滑一点,让运营每一分钱投入都更有效一点。

本文由 @飞飞飞菲 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!