起点课堂会员权益

起点课堂会员权益新零售电商支付平台的搭建

编辑导语:随着电商行业的发展,每个电商企业都会自建业务系统,其中支付是必不可少的一个环节,本文将讲述如何构建一个新零售电商的支付平台。以及支付平台的业务边界以及各业务模块的交互逻辑。

一、业务边界梳理

在进行平台规划前,先梳理支付上下游的业务关系有哪些。 梳理的流程主要通过业务场景进行。例如从用户下单交易场景为例:

图1-1用户下单流程

图1-1是一个简单的下单交易场景,在提交订单后,就跳转至支付收银台进行选择支付方式时,提交订单后续动作属于支付平台的业务范畴,那么我们上面的提交订单的业务就属于支付平台的上游,我们可以按照这种方法,先将支付平台的边界梳理清楚,确定支付平台的上下游业务有哪些组成。

二、支付平台框架规划

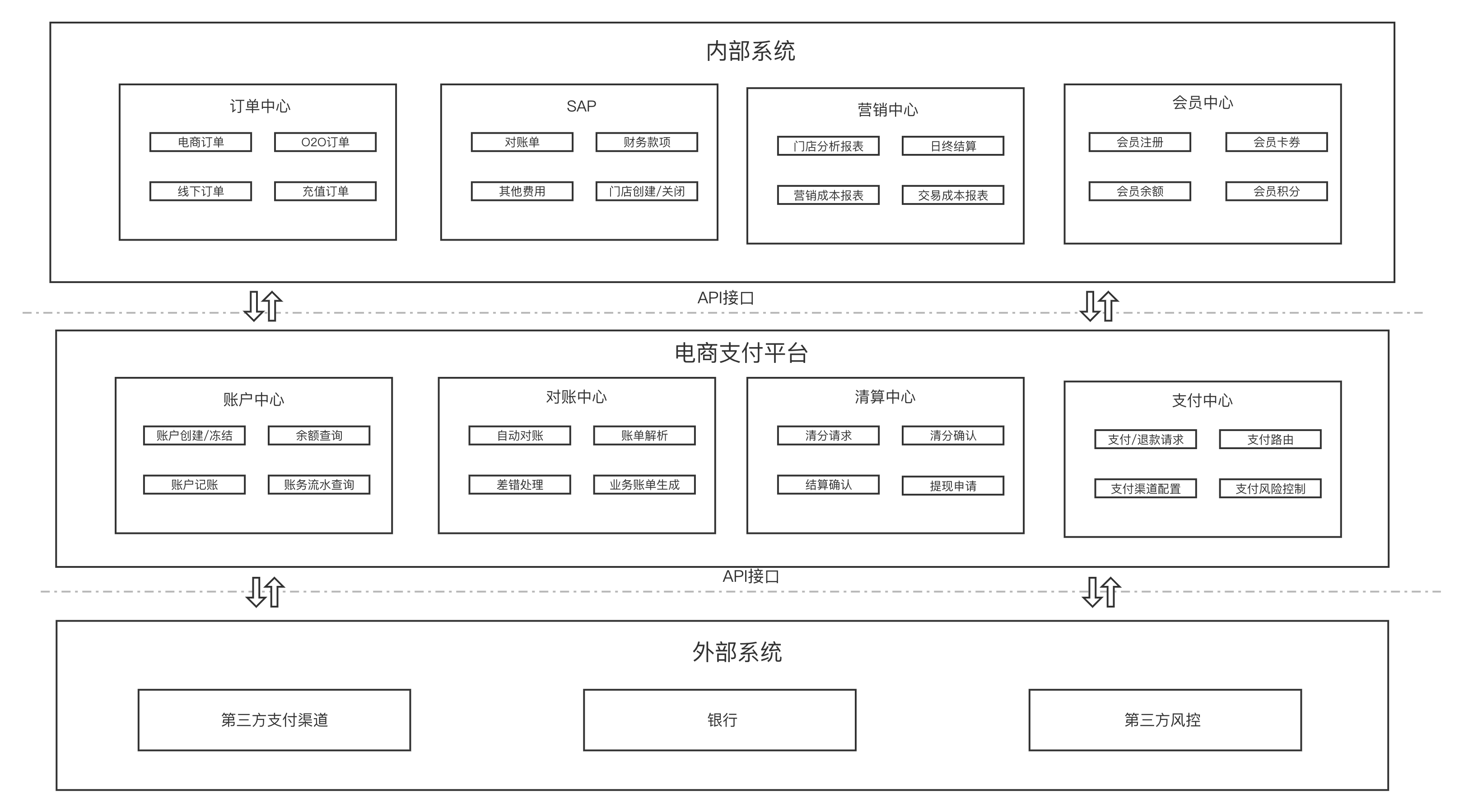

通过业务边界梳理,将业务边界以及平台框架规划图2-1所示:

电商支付平台主要由支付中心、账户中心、对账中心、清算中心构成。国内的电商平台搭建账户体系需要有支付牌照才能建立,像拼多多、快手电商、字节跳动都先后购买牌照,就是为了合规性处理二清问题,同时可以降低自身手续费。

无支付牌照的电商企业,可以依托于第三方支付平台或银行内部户搭建相应的账户体系,在电商支付平台内只做数据的记录,便于对账。所有的资金清分由第三方支付平台或银行进行清分,避免电商平台违规进行二清的业务。

三、各业务模块介绍

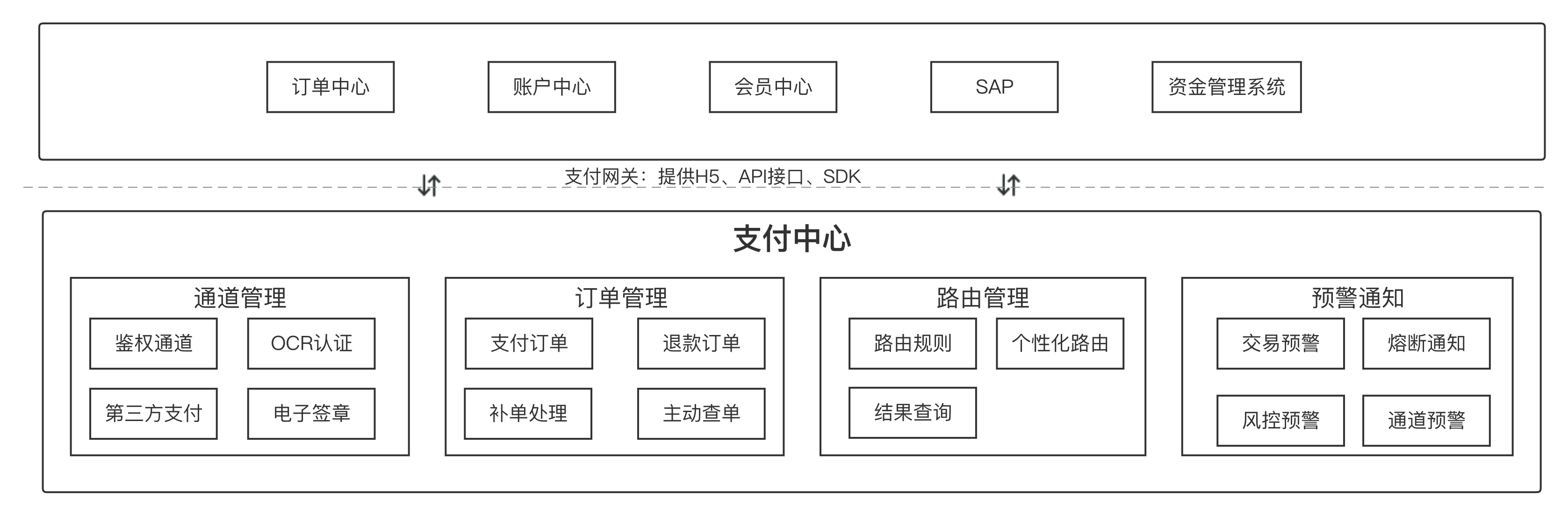

1. 支付中心

图3-1支付中心

(1)支付中心

包含了通道管理、订单管理、路由管理、预警通知这四个模块。与支付中心对接内部模块有订单中心、账户中心、会员中心、SAP、资金管理系统等。

(2)通道管理

通道管理连着支付中心与外部系统的,管理着整个支付系统对接了多少的支付通道、鉴权通道、通道的秘钥等相关数据。

(3)订单管理

由于支付中心和订单中心是解耦的关系,所以支付中心的订单单独记录。

(4)路由管理

路由管理是为了支付的成功率、降低支付成本,主要是用在电商平台自由的快捷支付通道中,但是随着用户对于自身数据保护意识提高,导致很多用户不愿意在电商平台进行绑卡。 这就使得电商平台需要接入微信、支付宝这些支付方式。

接入微信支付宝需要平台下的商户分别在支付公司和微信、支付宝进行进件获取商户号(为了合规性,避免二清问题)。这就导致电商平台每个更换渠道,都需要将所有商户重复进件(微信还需要进行实名认证才能进行收款),所以使得切换成本巨大。导致很多企业都放弃了原本快捷支付横行时的路由管理,直接与某个支付渠道进行战略合作,深度捆绑。

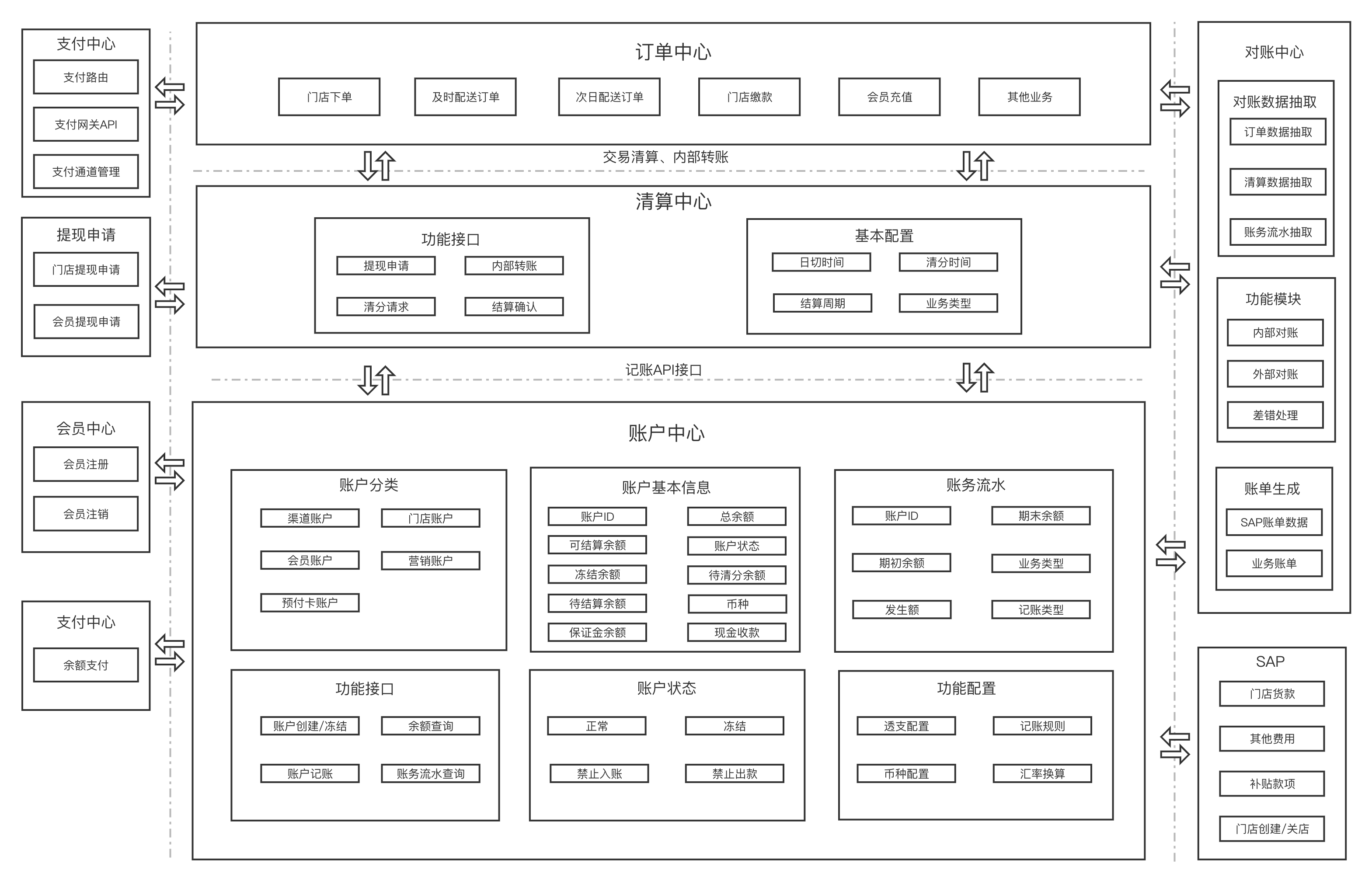

2. 账户&清算中心

图3-2

(1)清算中心是为了将每笔交易中的交易金额,根据订单的属性进行清分以及结算。

比如一笔订单中,用户将多个商家的商品同时加入购物车,同时使用了商家优惠券、平台优惠券进行支付。订单在支付完成后需要清楚计算出用户实际支付金额、每个商户的结算金额、平台手续费金额、平台优惠活动出资金额等。

(2)为什么子系统的交互流程是订单中心->清算中心->账户中心,而不是订单中心->支付中心->清算中心->账户中心这样的业务流程。

是因为这个新零售的电商模式有线下门店的存在,线下门店有很多现金支付部分,这部分交易是不与支付金额交互的,但是又需要将线下部分的手续费、优惠金额等计算清楚,所以就由订单将数据同步至清算中心进行计算清楚,然后进行账户入账处理。

(3)账户中心

账户中心是处理整个新零售电商系统的记账本,里面包含各式各样的记账本,包含支付渠道账户、门店账户、会员账户、营销账户、预付卡账户。每个账户用途不一样,但是背后是对应的实际资金用途。通过各类的业务记账簿,管理层面可以清晰的查看每种账户的流水情况,便于查看公司目前的经营状况。同时有记账簿,可以一定程度的避免伪造数据的存在。

由于门店有部分收银是使用现金收银的,所以记账户单独会有现金余额记录。自营门店的现金余额将需要进行上缴,然后进行冲销。而加盟商的现金仅仅作为记账处理。日切后,生成日终余额的快照,然后将现金余额进行归零处理。

同时加盟商模式是货款是通过销售款进行冲销的,当总部代加盟商收款(线上收银)不足以冲销货款时,那么此时账户余额会出现透支。每个加盟商根据信用良好情况会有一个透支额度,后续销售额代收款优先冲销透支额度。每个加盟商的透支额度都会有一个期限,到期后未缴纳将进行预警通知。

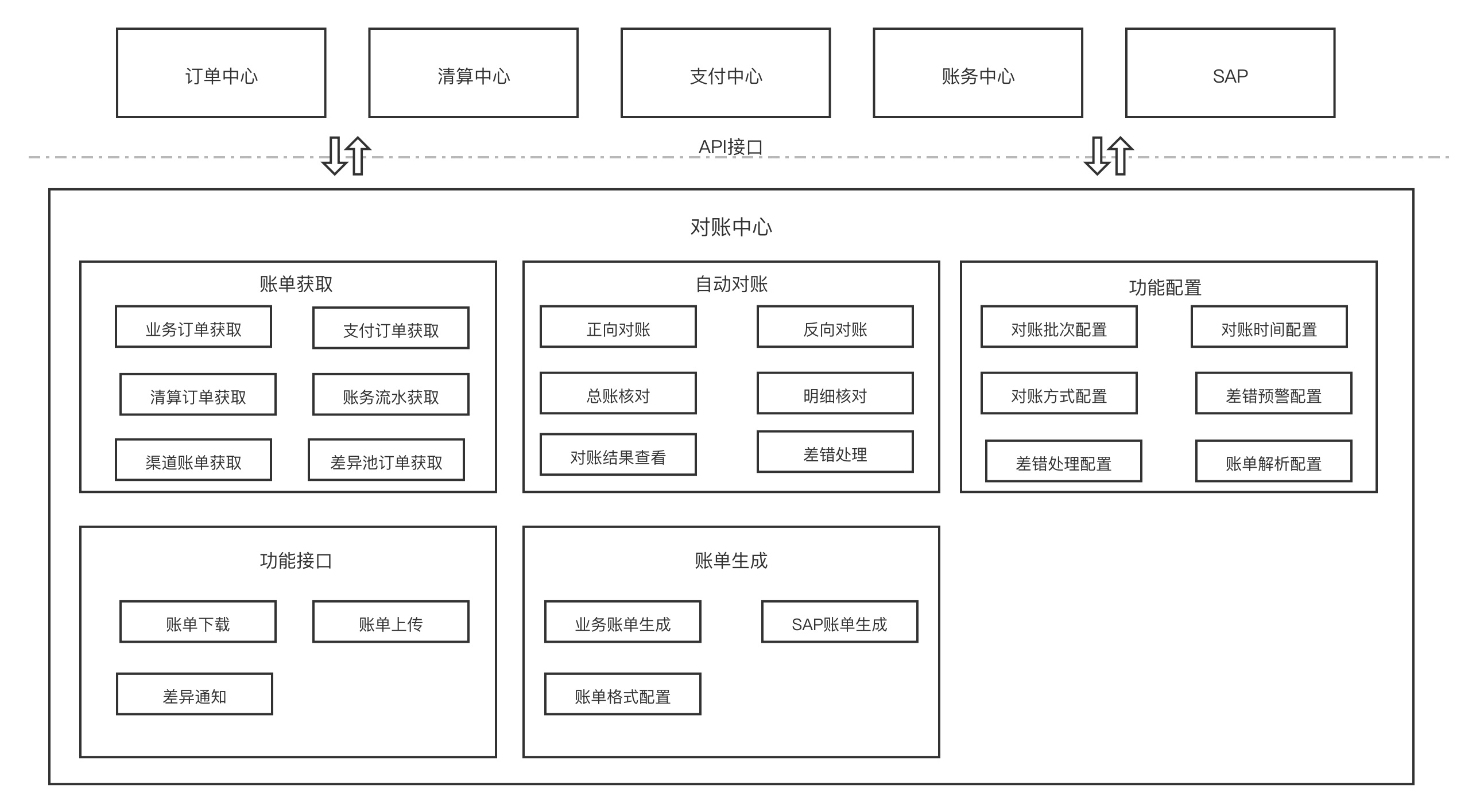

3. 对账中心

图3-3

对账中心主要是将针对内外部记账进行自动核对,对账过程先是需要将对账方的账单进行解析,并且入库处理。对账第一步总账核对,先看总笔数、总交易额是否正确。

然后再进行明细核对,明细核对时需要将双方的对账单进行正向核对、反向核对,将差异的数据流入到差错池进行处理。将错误的结果流入差错池进行差错处理。在完成差错处理后给各业务提供对应的账单,让各业务部门进行对账处理。

四、业务流程设计

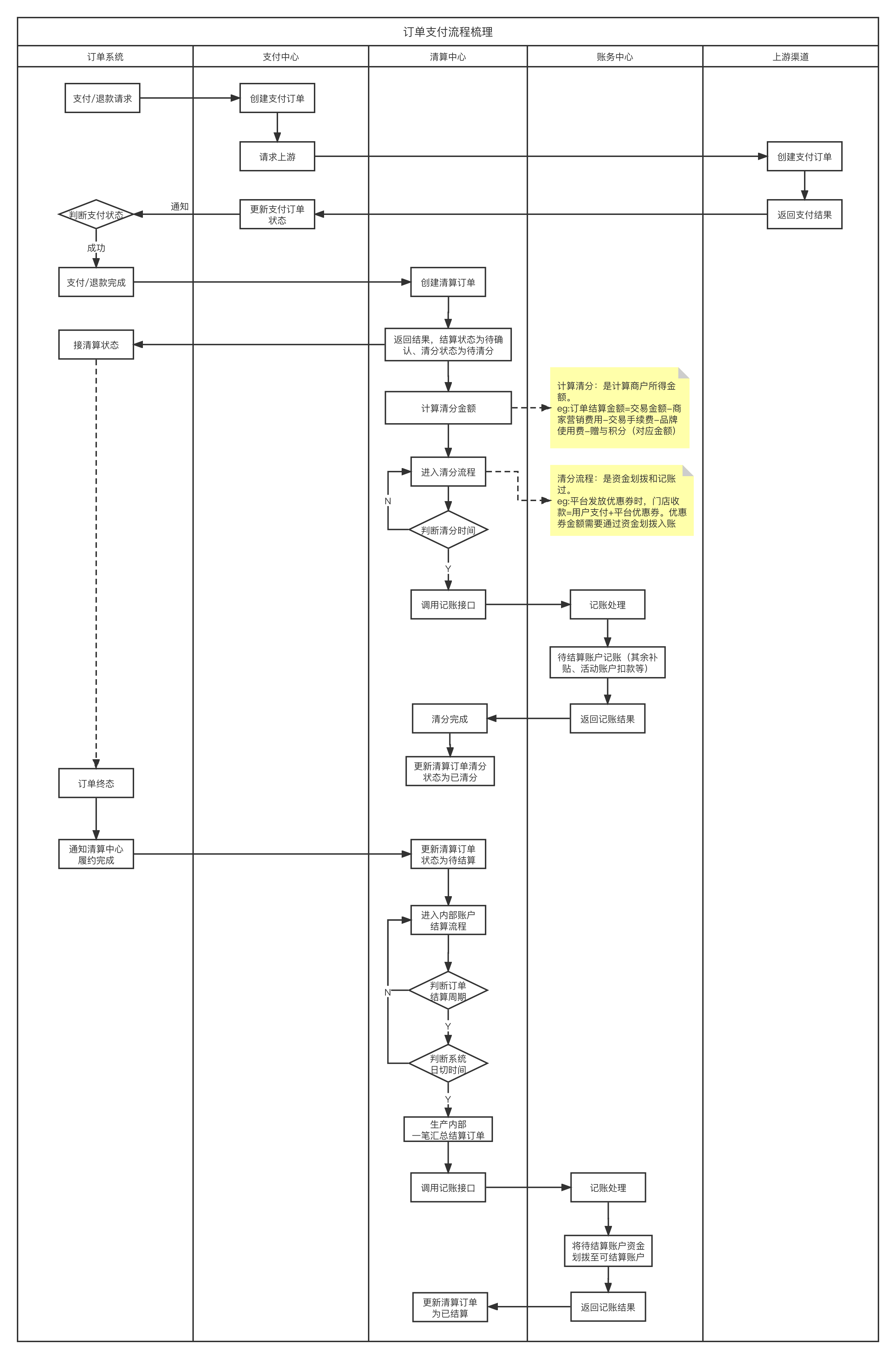

1. 订单支付流程

图4-1

订单整体的支付流程主要分为以下几步完成:

(1)由订单中心创建交易订单后,在交易环节请求支付中心,支付中心创建对应的支付订单。由支付中心统一调用支付渠道接口,最终将支付的结果返回给订单中心。

(2)订单中心根据支付中心返回支付结果进行下一步动作。

如果是支付失败,则订单整体失败处理。支付成功将调用清分接口进行清分处理,清分这一步是异步处理的。不影响C端用户前端的体验。清分计算完成后,将调用记账接口进行记账处理,此时清分状态为已清分待结算状态。

(3)由于是新零售的电商体系,所以还有一个线下履约过程。

订单履约完成后,才能够将对应的交易金额结算给门店(加盟商)。门店结算还有一个判断依据是是否到了结算周期,不同区域的门店会有对应不同的结算周期的配置。

一般结算周期有T\D+N,T是指工作日,D是指自然日,例如T+1是指下一个工作日结算,以周五举例,周五的交易在周一进行结算(周六日也是在周一进行结算)。D+1是指下一个自然日结算,还是以周五举例,周五的交易资金将在周六进行结算。具体的结算周期,根据公司政策进行拟定。

(4)交易结算最后还是要调用记账接口,将账户余额资金从待结算账户划拨至可结算账户。门店可使用可结算的账户余额进行提现操作或用于支付货款。

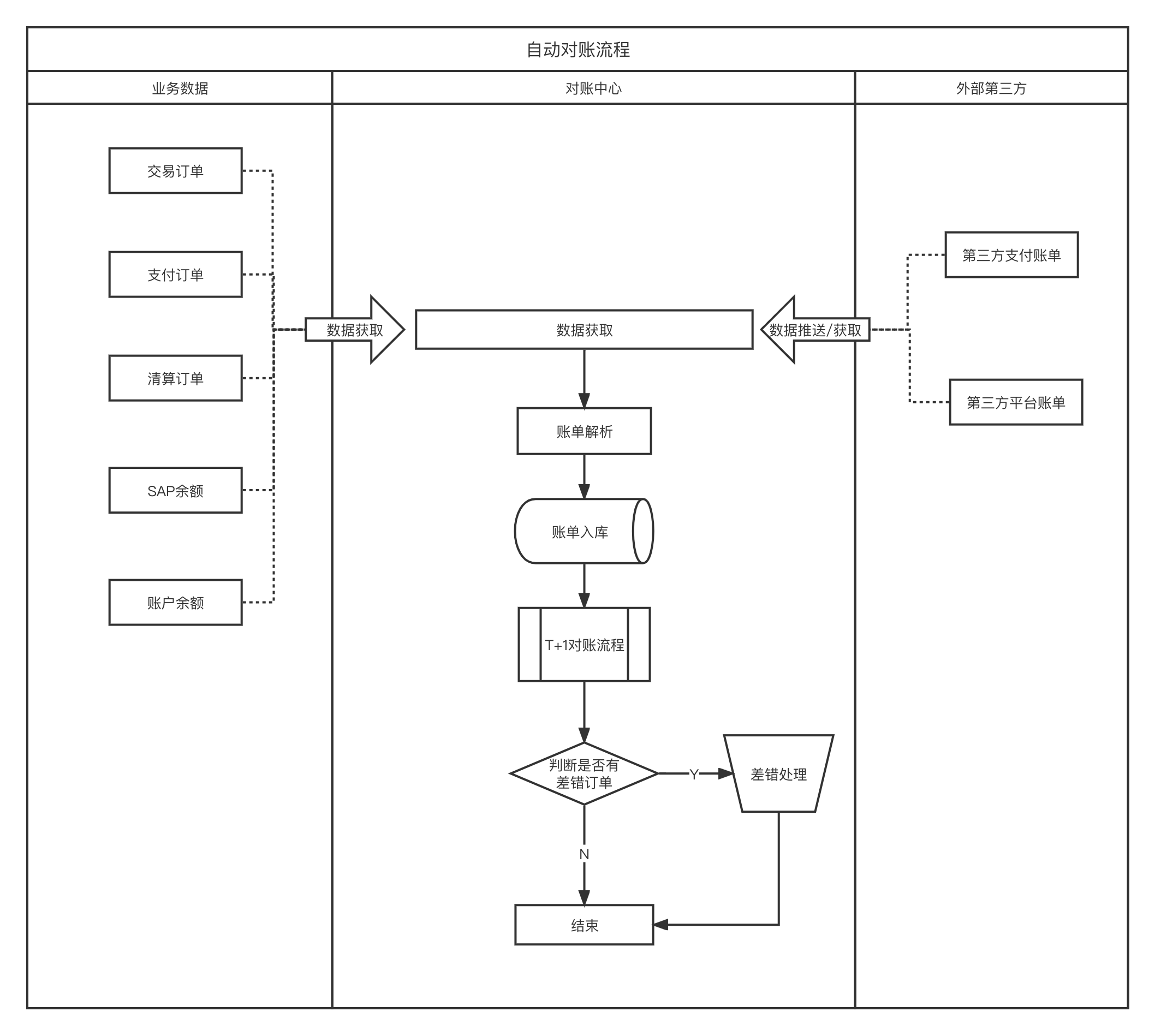

2. 自动对账流程

图4-2

(1)自动对账流程主要将内外部的交易订单进行抽取,解析生成对账中心所需的数据,然后进行核对。

内部对账处理可以不依赖上游的对账文件。 可以自行进行处理,例如可以2小时完成一次内部的数据对账。保证能够及时的发现系统的数据问题,并且进行修复处理。与外部的对账,需要根据上游的对账文件生成时间获取。

某一些上游可能没有在线生成账单功能,还需要半人工进行操作(或自动的爬虫进行账单抓取),去对方的系统将对账文件下载后,导入到交易系统中。

(2)对账比较复杂的是自动化的差错处理流程。

需要根据财务部门的要求将差错类型进行归类。常见的差错,例如长款、短款、交易金额错误、手续费错误等,将比对错误的订单流入到差错池进行处理,有部分可以根据财务配置的差错处理规则自动进行处理。

部分需要财务人工介入处理。具体的处理方式方式需要看财务部门的具体要求。对账还可能出现大批量的数据错误,那么此时需要进行重新抽取数据对账,需要将已经解析的数据进行删除处理,还有本次对账进行差错池的数据进行删除处理。

五、总结

支付平台是否需要搭建,还是看公司的体量而定,不是所有的公司都需要搭建这么支付系统。大多数支付系统都是嵌入在订单中心的。有订单中心进行完成。只有达到一定的体量后才会着手建立一整套支付、清分、结算、 对账体系。

以上的流程设计只列出的一部分的正向流程(余额支付、结算流程没有进行展示),反向流程(退款)则没有进行展示。这部分内容感兴趣的同学自行思考,根据自身业务情况进行梳理一下。

最后感谢大家阅读完本文,本人知识也有盲点,如有写的不对的地方,请批评指正错误,欢迎大家一起来探讨。

本文由 @TOM 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

PM一枚,要对接支付,分账系统,欢迎沟通

老师,你好,我还没太懂清算的目的是干啥的

一笔交易订单的构成是包含了,订单总金额、用户实际支付金额、优惠券(可能是商家出资、或平台出资)、使用了积分兑换、交易手续费等。清分是为了计算出商家最终能够拿到多少钱,包括平台需要补贴多少给商家、商家需要支出多少的手续费(包括平台抽佣、第三方支付手续费等)。 结算是控制什么时候能够将这笔钱结算给商家(可以理解为商家什么时候能够进行提现操作)

明白了,能加您个微信嘛?老师,我对支付这块也比较感兴趣

我的微信 Mu-0731