起点课堂会员权益

起点课堂会员权益账务系统-违约金收不回来怎么办?

在涉及到金融、财务等系统的产品中,常常会有因为政策或其他原因对费用进行减免或者或降低的情况,此类场景涉及的类目、环节较多,设计起来相对比较复杂。

一、什么是费用减免?

费用减免属于贷后调整的一种,在信贷行业中,费用减免通常指的是针对贷款或信用卡等金融产品的相关费用进行降低或豁免的政策。这些费用可能包括利息、手续费、逾期罚款、提前还款费用等。

费用减免可以帮助借款人减轻负担,促进金融产品的可及性和可持续性。这种政策可能会针对特定群体,例如农村居民、学生或低收入家庭,也可能是针对特定情况,如自然灾害或经济衰退。

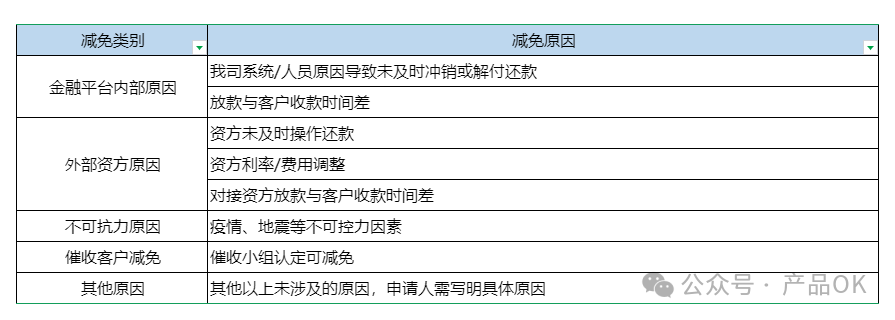

二、减免的场景有什么?

三、减免的价值是什么?

对金融平台

- 保护借款人权益:在自然灾害、重大疾病、意外事故或经济困难等不可抗力情况下,减免罚息可以减轻借款人的财务压力。

- 建立合作关系:此举有助于银行与借款人建立长期合作关系,增强信任。

- 维护平台形象:通过减免罚息,可以展现其社会责任,提升公众形象和信誉。

- 增强客户黏性:关怀客户,提升满意度和忠诚度,增强与客户的长期合作。

对借款人

- 缓解财务压力:在不可预见的困难情况下,如自然灾害或健康问题,减免罚息可以为客户减轻短期的财务负担。

- 避免信用损害:通过减免罚息,客户可以避免因逾期还款导致的信用评分下降,保护其信用记录。

- 增强信任与忠诚度:银行的这一举措能够增强客户对银行的信任感,促进长期忠诚度的提升。

- 提升满意度:客户感受到银行的关怀和灵活性,从而提升对银行服务的满意度。

- 促进再投资能力:减免罚息后,客户可以将更多资金用于其他投资或紧急需求,维持资金流动性。

- 避免债务累积:减少额外的罚息支出,帮助客户避免债务的进一步累积。

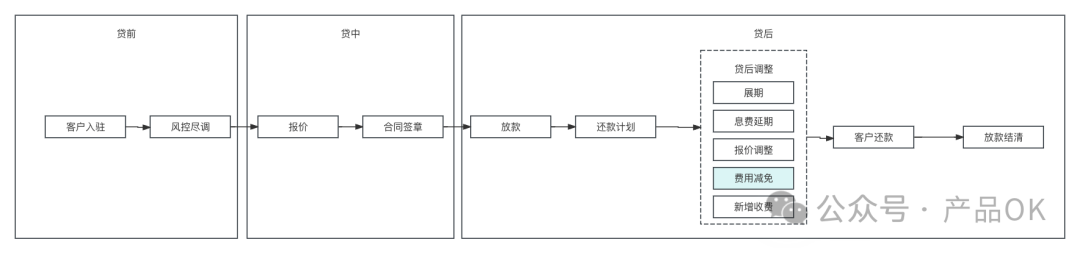

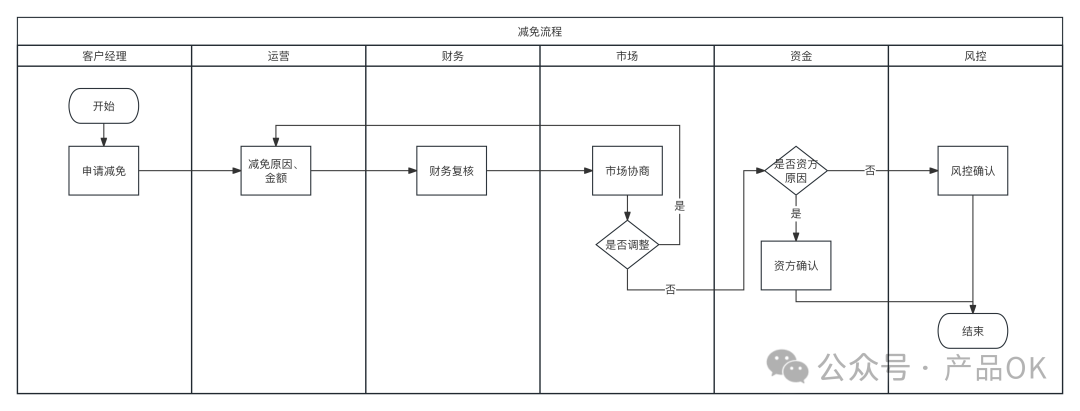

四、怎么发起一笔减免?减免的业务流程是什么?

1. 减免申请

减免业务通常由客户经理主动提出,并负责办理相关手续。在此过程中,客户经理需核实并确认以下关键信息:

- 减免对象:明确指出享受减免政策的客户、放款信息。

- 申请减免原因:详细了解并记录导致申请减免的具体情形,这可能包括自然灾害、健康问题、经济困难等不可抗力因素或其他合理情况。

2. 运营确认减免原因、金额

运营审批流程中,审批节点的关键职责是核实客户申请减免的具体原因,并据此核算相应的减免金额:

- 原因核实:审批人员需首先确认客户提出减免申请的具体原因,例如,是否由于银行在大额放款操作中存在时间差异,导致实际放款日与系统记录的放款日不符,从而引起利息计算的误差。

- 金额核算:若确认存在上述情况,运营人员需准确计算因时差导致多收的利息金额,并据此确定申请减免的金额。

- 系统同步计算:银行的操作系统将同步进行计算,核实客户是否已经对减免金额进行了预付。

- 款项核销:若系统显示客户已预付减免金额,审批流程通过后,系统将自动处理该笔款项的核销,并生成相应的财务流水记录。

- 退款处理:核销完成后,若适用,系统将安排将多收的利息退还至客户的账户中,完成整个减免及退款流程。

3. 财务确认金额

流程中,一旦运营部门完成了对减免金额的计算,将进入财务审批环节。

此时,财务部门将承担以下职责:

- 金额复核:财务部门将对运营部门提出的减免金额进行独立的复核,确保计算的准确性无误。

- 核对依据:财务审批人员将核实导致减免的所有相关依据,包括但不限于贷款合同、利息计算明细、客户申请减免的原因说明等。

- 合规性检查:同时,财务部门还需确保整个减免流程符合银行内部的财务管理规定及外部的法律法规要求。

4. 市场协商

平台提出建议的减免金额后,将依据减免原因的具体情况,由市场部门及客户进行深入沟通和协商。

这一过程涉及以下关键步骤:

- 协商确认:市场部门需与客户就平台提出的建议减免金额进行充分协商,以评估客户对当前减免方案的接受程度。

- 客户反馈:客户将根据自身情况和需求,对建议的减免金额提出反馈。这可能包括接受、拒绝或提出修改意见。

- 方案调整:若客户对建议的减免金额表示拒绝,并提出新的减免金额要求,双方需就新的金额进行进一步的协商。

- 重新审核:一旦客户提出新的减免金额,该请求将重新提交至运营部门进行审核。运营部门将根据客户的反馈和新的减免金额要求,重新评估情况并作出相应的调整。

5. 资金确认

在助贷业务模式中,若涉及减免费用的收费主体为资方,则必须遵循以下正式的确认流程:

- 初步减免建议:平台或运营部门首先提出减免费用的初步建议,并明确指出减免的原因及初步计算的减免金额。

- 与资方沟通:随后,需与资方就减免方案进行沟通。这一步骤至关重要,因为资方作为收费主体,其意见对减免方案的最终确定具有决定性影响。

- 方案确认:在与资方的沟通中,详细讨论减免的可行性、减免金额及其他相关细节,并争取资方的同意和支持。

6. 风控审批

减免业务的最终审批由风险控制部门负责,其审批过程遵循以下正式步骤:

- 风险评估:风险控制部门将对减免业务进行全面的风险评估,包括但不限于信贷风险、合规风险及声誉风险等。

- 影响分析:评估减免业务对客户后续提款行为的潜在影响,确保减免决策不会对平台的流动性和运营稳定性造成不利影响。

- 黑名单审核:审查当前客户的信用记录和还款行为,确定减免后客户是否会被列入黑名单或采取其他风险控制措施。

- 审批决策:基于上述评估和分析,风险控制部门将做出是否批准减免业务的最终决策。

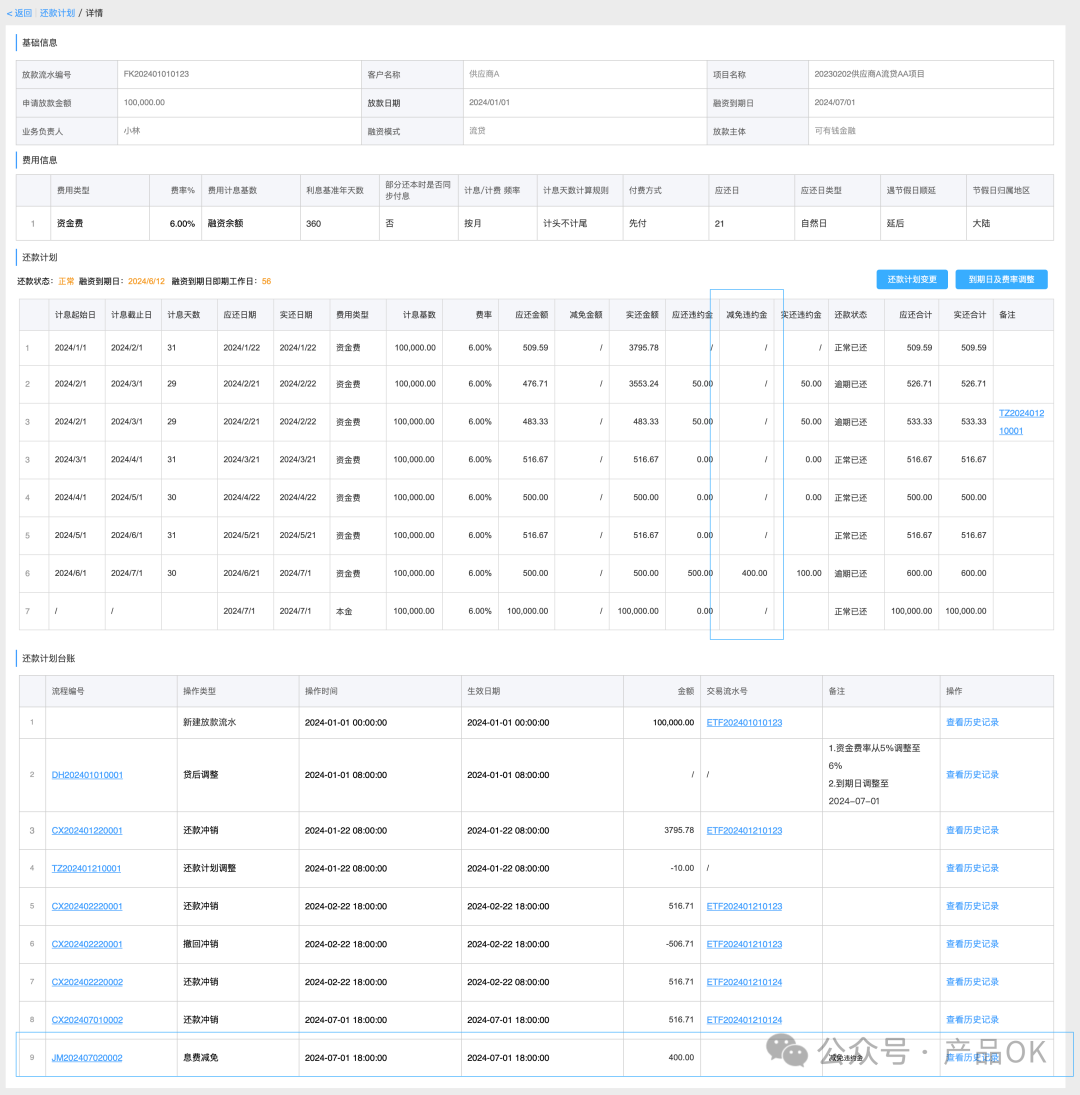

以上流程归档后,需同步更新关联模块信息,如还款计划、财务台账。

五、减免怎么记账?

减免直接减少应还,减少对应会计期间的收入。

六、常见问题

1. 减免释放实还流水金额,在财务的处理方案

- 应还金额调整:减免后,客户的应还金额将减少,但实际还款金额(实还)在减免操作时点保持不变。

- 多余金额处理:由于应还金额的减少,若客户先前已足额或超额支付了应还款项,则会形成多余的金额。

- 预收账款:对于这部分多余的金额,财务部门将在账务中将其转入预收账款科目,作为客户未来应支付款项的预缴部分。

2. 减免后,如发生贷后调整,导致应还小于减免金额,如何处理?

- 业务提示:业务部门应向相关方发出提示,指出有效减免金额的减少,并基于实际放款情况评估是否需要进行重新减免。

- 账务调整:财务部门将先对原减免金额进行冲销处理,随后根据调整后的应还金额重新记账。

3. 助贷业务,如借款者无法归还资方利息,存在平台垫付情况,如何处理?

- 减免放款收入:首先,减免当前放款产生的费用收入,用以偿还资方利息。

- 平台垫付:若减免后的放款收入仍不足以覆盖资方的利息,则平台将对差额部分进行垫付。

作者:产品OK,微信公众号:产品OK

本文由 @产品OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

评论

- 目前还没评论,等你发挥!