起点课堂会员权益

起点课堂会员权益掌握这些支付的概念,起码你也算半个支付产品经理了

编辑导语:掌握基础的概念是干任何工作的前提,要是基本的概念都不了解,工作的时间成本又得加高。今天,作者写这篇文章,是想给支付产品经理做一些知识补充,我们一起来看看吧。

今天我们来了解支付产品经理需要理解的基本概念。

讲概念之前,我觉得还是有必要讲下大概的支付流程,不然就会觉得概念苍白。

举个例子:用户A在淘宝的某个店铺(下文称商家)购买了10元钱的商品,使用支付宝绑定的建设银行卡完成支付。

这个里面的你是不是认为你的钱是这么走的:

实际上你的钱是这么流转的:

![]()

哈哈,是不是吃了一惊,没关系,后面会讲。

我大概的讲下这个里面的逻辑:

- 用户使用支付宝绑定的银行卡付款了10元(建行);

- 支付宝会通过银联进行交易(核心是清算和支付);

- 银联向央行发起结算(一般T+1),包括结算主体和结算对手;

- 央行收到结算指令后,向收款的店铺所在行进行资金划拨。

当然这只是一个大概的流程,里面牵涉的东西太多太多。

下面我们来讲概念:

1. 支付工具

有些人习惯叫支付应用,指的就是具有支付功能的APP、PC,比如支付宝APP、微信APP、苏宁金融APP等。

2. 支付方式

指的是用户使用什么方式支付,比如微信支付、支付宝支付、网银支付、信用支付、分期支付等。

3. 支付产品

一般指的是具有支付牌照公司封装出来的对外提供服务的某项能力,比如人脸识别支付、代扣支付、二维码支付等。

4. 支付类型

B端支付,有时也叫对公支付、C端支付有些时也叫个人支付。

5. 清算

一般等同于清分,就是算账的过程,比如A用户昨天欠B用户2元,B用户今天又欠了A用户10元,最终B用户欠A用户8元,就是一个算账的过程。

6. 结算

把清算后的账目通过打款的方式结束掉,比如B用户欠A用户8元,所以B用户要汇款给A,否则这个账就会一直存在债务关系,这个过程就是结算。

7. 对账

A用户昨天借了B用户3元,A用户今天又借了B用户4元,那么结算之前A和B要一起把账目核对下,不要出现差错。

8. 记账

对账之前要记账,不然没法完成对账,比如A用户今天借了B用户4元,A用户把这个账目用笔记下来,B用户也要用笔记下来,这个过程就是记账。

9. 交易类型

支付:某个主题完成付款的动作就是支付。

充值:将银行卡里面的资金转移到某个账户里面,比如A用户使用建行充值了支付宝余额宝,就是银行卡到余额宝的过程。

提现:与充值对应,将账户里面的资金转移到银行卡,比如A用户使用支付宝余额宝,提现了100元,就是将余额宝里面的资金转移到银行卡的过程。

转账:银行与银行之间、银行与账户之间、账户与账户之间的资金转移过程。

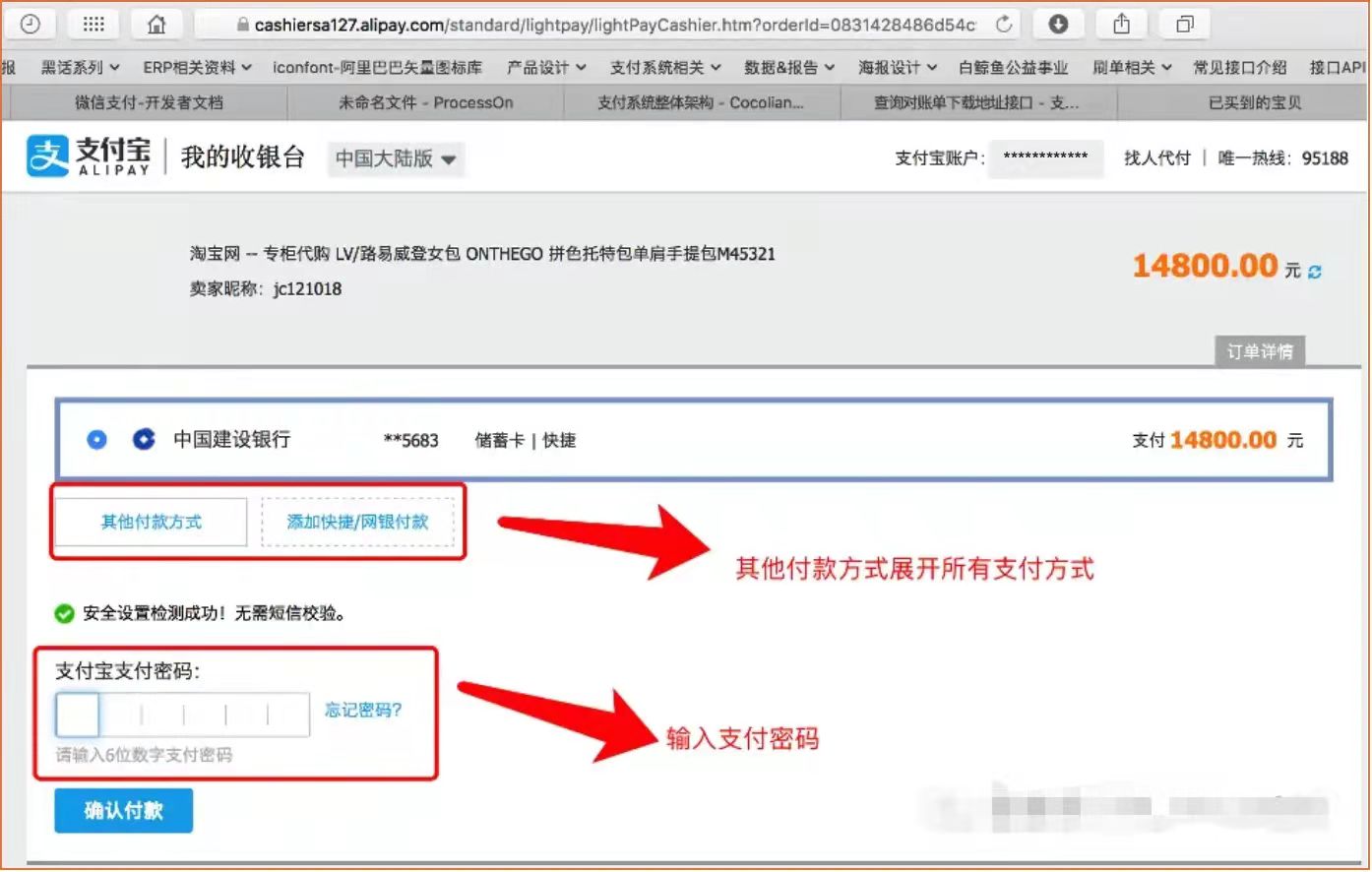

10. 收银台

说白了就是收钱的玩意,实体店有收银吧台,互联网也会有收银的吧台。如下图:

① 移动收银台

② PC端收银台

③ SDK收银台:指的是能够内嵌到其他APP中实现支付功能的代码集。

④ H5收银台:手机网页形式的收银台,和移动收银台差不多。

⑤ POS机收银台:移动POS机的收款收银台。如下图:

11. 支付通道

指的是真正实现支付扣款功能的底层通道或者接口。

比如微信对接了各银行的扣款通道,那么银行封装的支付接口就是支付通道。

当然具有三方牌照的机构也可以直接完成支付扣款。

一般通道类型也包含:退款类、打款类、垫资类、普通收单类等。

12. 收单

收款方向付款方收取资金的过程。

13. 费率

每个支付通道收取使用方的服务费,比如使用一次按照交易金额的千分之六扣除。

费率方式:

- 阶梯费率:等同于阶梯电费一样;

- 固定费率:每笔固定费率,比如无论交易金额大小都是按照交易金额的千分之六收取。

通道接入可以是直连也可以是间连,这个我们放到后面再讲。

14. 路由系统

指的是当有很多支付通道都能完成支付收单时,哪条路是最佳的、最便宜、最快的,路由系统专门干这事,选择狂想症。

15. 鉴权验证

二要素鉴权:姓名、身份证三要素鉴权:姓名、身份证、银行卡四要素鉴权:姓名、身份证、银行卡、手机号。

16. 结算周期

商户跟三方支付、银行签订协议,约定好资金结算周期。

比如昨天一天店铺产生的交易,商家什么时候能收到款,比如第二天(因为前一天产生的所有交易资金不会当天结给商家)。

17. 差错

A用户昨天借了B用户3元,A用户在本子上记录了欠B3元,B用户在本子上记录了1元,这就对账对不上了,就会产生差错,差错永远在对账之后产生。

18. 资金长短款

某个平台产生交易,产生的应收应付与实际上的应收应付出现偏差,这个结果就是长短款。

19. 虚拟账户

开展业务在体系内部设计的一种虚拟的账户,比如红包账户、汽车分期账户、积分账户等。

20. 轧差

按照交易类型汇总,比如退款交易一共10笔,每笔10元,手续费每笔1元,轧差后的结果就是90元。

21. 会计分录

就是会计领域里面一种记录账目的方式,一般采用复式记账法。

22. 日切

银行每天需要算账、结账,从上一个自然日过度到下一个自然日这个中间节点就是日切。

23. 支付账户等级

①Ⅰ类户

指的是通过传统银行柜面开立的、满足实名制所有严格要求的账户。

简单而言就是你手里拿的储蓄卡或者是借记卡。

它的功能包括存款,购买理财产品、支取现金、转账、消费以及缴费支付等。

② Ⅱ类户

是不能存取现金、也不能向非绑定账户转账,这类账户单日支付限额为1万元。比如说信用卡就是如此。

③ Ⅲ类户

则主要用于快捷支付比如 闪付 免密支付等,仅能办理小额消费及缴费支付,不得办理其他业务,户内余额不超过1000元。

Ⅱ类、Ⅲ类户都没有实体卡片。对Ⅱ类、Ⅲ类户限额,主要是有效控制客户资金风险。

24. 二清

指的是具有支付牌照的机构把资金先清算给某个商户,商户(不具备代收资质的)出于代收再次把资金清算给A,就属于二清,二清属于非法,一定要谨慎。

25. 银联

中国人民银行批准设立的中国银行卡联合组织,总部设于上海,中国合法资金清算组织之一。

另外也会有支付业务,国内所有的银行卡全部统一由银联制卡并对外发行。

26. 网联

是经中国人民银行(央行)批准成立的非银行支付机构网络支付清算平台的运营机构,是中国境内唯一合法的仅开展清算业务的机构。

网联的整体产品架构,看下图:

27. 备付金

银行和支付机构存储在中国人民银行的备用金账户,属于虚拟账户。

28. 备付金集中存管

支付宝、微信、苏宁金融等三方支付机构在央行开立的虚拟账户,用于存储备用金。

29. 断直连

原具有支付牌照的机构如支付宝、微信等可以直接对接银行。

现在国家明令禁止对接,所有支付牌照的机构都要通过银联或网联对接银行。

国家要时刻监控每家支付机构、每家银行,如果都随便出去找个机构对接了,国家没法监控了,乱套了/

因为国家要时刻掌握资金的动向,这关乎到国家的生死存亡。

30. 商行

开展商业业务的银行,如建行、农行、中行等。

31. 代付代发

银行代理企业向收款方打款,比如企业给你发工资就是典型的代发。

32. 代扣代收

前文中提到的免密支付也是一种代扣。

好了,大概这么多了,先整理这么多吧。

本文由 @产品经理研究站 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Pexels,基于CC0协议

做过对接支付公司的业务,我理解备付金账户应该是第三方支付公司在托管银行开设的实体银行账户;专家,是我理解有误吗?

支付宝微信这些都是开在人行的

期待后续更多支付相关内容 支付产品萌新一枚 学习了

优秀,赞赞赞