起点课堂会员权益

起点课堂会员权益途家VS木鸟VS美团,民宿iPhone时刻谁更有可能性?

在假期的时候,大家都喜欢到处跑,现在大家都流行住在民宿,下面这篇文章的笔者主要讲述关于民宿的相关内容,大家一起来看看吧!

据前瞻产业研究院数据,预计至2026年中国在线旅游行业市场规模将突破2万亿元。作为旅游住宿业中中小商家最多、种类最丰富的品类,民宿平台数以百万的供应链体系需要维持。另一端,烧钱打法的逐渐失利使得各平台都集中在价值空间的开拓上。

如果说民宿的标准化展现了理性的一面,特色和增值服务则构成了民宿感性的一面,在建立起供应链规模的前提下,没人不想持续拉高品牌溢价。游戏规则,是时候变变了。

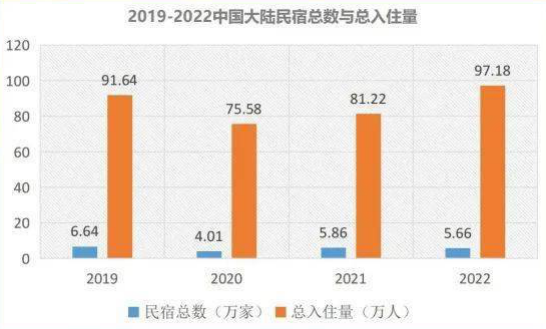

一、民宿的“iPhone时刻”已经到来?

近年来,酒店消费增量放缓,而对民宿的消费却稳定上升。沉浸式度假的趋势下,能够提供深度旅行体验的目的地城市民宿对用户的吸引力更高。

从聚焦单一目的地向‘在地化’方向发展的趋势以及民宿“景观之上是生活”的体验为未来行业的长期上升奠定了基础。

和酒店行业一样,民宿同样是供给和需求双驱动的行业,但是民宿的供给更灵活、更多样。

2017年,《亲爱的客栈》《向往的生活》等综艺节目的爆红,让不少高颜值民宿现身于各大社交媒体,成为了“网红”。

也正是在这一期间,有一批渴望环游世界,始终“在路上”的千禧一代,紧跟潮流,热衷打卡网红城市,体验网红民宿。也正是在这一年,发改委出台《关于促进分享经济发展的指导性意见》清理规范制约分享经济发展的行政许可、商事登记等事项,进一步取消或放宽资源提供者市场准入条件限制。

最重要的一次上涨周期是在2019年前后。由于资本的涌入和用户的追捧,民宿行业当时迎来了最好的发展时代。

资料显示,2019年间,非标住宿领域的投融资事件有14起,木鸟民宿成为行业内唯一一家拿到融资的民宿预订平台。2019年,Airbnb网红民宿的规模占比较两年前增长了10倍以上,木鸟网红民宿订单量呈线性增长。网红民宿的增长,成为资本市场最重要的风口之一。

2019年资本的热情褪去之后,民宿融资伴随消费一起逐步回落,监管趋严、爱彼迎上市、疫情冲击,民宿市场经历了大起大落。在经历市场的加速洗牌后,民宿发展被推向了高质量、精细化的快车道,为行业更替升级提供了契机。而其他多方面因素也显示,民宿当下进入新一轮发展周期的条件正逐步成型。

中国旅游研究院院长戴斌近日提起,经过今年前三个季度的政策促进,我国旅游经济正在从需求潜力释放走向供给创新驱动的新阶段。如今民宿市场正在进入新周期的“关键转折点”。

“有不少游客反映,宁愿加钱,也更喜欢住一些品质高的民宿,” 崂山民宿协会秘书长张涵说,从行业发展来看,一些低端的民宿会被逐渐淘汰,注重品质的民宿会发展越来越好。一方面给游客带来更好的出行体验,另外一方面,游客愿意这种升值的服务来买单,提高了民宿行业的收入。

本轮周期区别于以往的最大特点:被动和主动同时存在。

其一,民宿是对供应链依存度较高的一个细分行业,2015至2019年,共享住宿市场规模由53亿元增长至225亿元,年复合增长率为43.5%,行业规模迅速扩张后,2019年后进入调整期,叠加突发的新冠疫情影响,2021年规模回落至152亿元。

民宿产品的周期需求刚性,决定了供给端一旦出现缺口,供需矛盾会加大。数据统计,民宿市场供需比由2019年的1:13.8上升为2022年的1:17.1。而更接近客观的旅游经济形势是“市场下沉、消费分层、总体升级,旅游供需不平衡不充分,特别是优质旅游产品供给不足’”。

其二,优质民宿场景的落地,将会为民宿产业的关键转折带来动力。虽然市场规模庞大,但民宿行业却呈现“大市场、小品牌”的产业结构。原因正是民宿行业周期长、流程多、标准化程度低,导致行业天然缺乏品质思维和优质的服务供给。自2017年,木鸟民宿在行业内率先提出民宿预订平台的标准化打造后,民宿的服务短板在强监管下逐渐补足。

“三流民宿靠自然风景,二流民宿靠精巧设计,一流民宿靠文化和内容体验。”告别单纯的网红设计带来的外观吸引,许多人都认为住+玩会是民宿发展的转折点。

2020年,许多民宿主迫于客观条件,创造性地开辟了住宿供给之外的场景,成为民宿市场开启场景化沉浸式度假的重要标志。

而现在,行业发展回到正轨,从风景到场景的转变逐渐深入,供给驱动的生命力使得民宿在内容上的填充和场景上的扩张正在成为一种引领和驱动文旅新消费的新空间载体、新产业业态和新营销模式。

二、谁能成为民宿圈的“携程”?

提到旅游,大家首先想到的无疑是携程。

2015年携程合并去哪儿后,巩固了OTA行业的龙头地位。携程2022年的营收规模超过200亿,市值近2000亿,远远甩开同程和去哪儿以及飞猪。

相比而言,民宿平台仍然是三强相争的市场格局。

处于大平台布局下的龙头公司主要有两家,即依靠携程的途家民宿和背靠美团的美团民宿。

途家民宿从房源量来看,目前在三家平台中规模最大,从产品结构、用户成分、融资历史等多个维度来看,途家民宿的差异性在于,它是从商旅市场成长出来的平台。

在罗军的创业过程中,基于本身的房地产背景以及“让不动产增值”的定位,途家民宿选择了自建供应链,拥有大量loft房源的途家自营民宿标准化程度进一步提高。携程成为同程旅行的大股东后,途家获得了不少来自“老大”携程的资源共享。

最明显的标志在于,途家合并携程去哪儿的公寓房源后,携程的民宿频道全面跳转途家。途家民宿获得了相当多的携程流量,面向商旅用户的高质高价定位不断强化。

2019年上任的前途家CEO杨昌乐曾透露,在途家主站上产生的交易量,实则比携程集团带来的交易量少。

显然,途家民宿依靠携程获取流量。但是,依赖外部合作伙伴提供核心流量,本身具有巨大的风险,特别是随着流量成本高企,如果只将携程作为流量来源,途家很快会触碰天花板。

途家本身的规模优势与与特色化民宿占比少占据主要组成部分的矛盾点,使得途家在求变的同时又难以舍弃携程而来的商旅流量,携程下单,途家发货的局面可能会带来用户体验上的问题。

美团民宿的核心竞争力,在于美团系带来的本地生活场景优势和平台内的流量共享优势。

本地性是美团的底色,亦是核心本地商业的根基。在本地生活场景下,包括酒店、民宿在内的美团住宿业务在周边游领域的优势明显。

美团酒店民宿板块的重要性进一步提升,但从宣发和社群运营层面来看,酒店作为盈收核心获得了更多的资源倾斜,民宿作为本地生活版块的边缘业务面临多方限制。

尤其在抖音、小红书、拼多多相继切入本地生活后,美团面临用户和流量的双流失。发于学校、医院周边钟点房的美团民宿,在通过美团本地生活优势获取低价房源的同时,房源质量难以保证,服务品质良莠不齐。

在流量方面,美团积累了大量本地用户和用户消费数据,依靠高频的外卖团购为美团系引流,同时为住宿业务提供了坚实的用户基础。

依靠低价心智撬动流量的壁垒同时也成为美团民宿的桎梏。一方面,低价策略仅仅能在一段时间内吸引部分用户,不是长久之计,用户关系较为脆弱。

而为了维持低价模式,美团民宿需要进一步挤压房东的利润,让房东出让更多的折扣,用户和房东满意度双低。

另一方面,过度使用低价策略导致掠夺式开发,房源质量难以保证,美团民宿的品牌价值随之下降,本身低质低价的弊端进一步放大,一些高端民宿和用户也会随之流失。

在独立发展的民宿平台中,行业龙头主要是木鸟民宿。

作为独立发展的垂类平台,木鸟民宿过去的营收重点主要在网红民宿。在途家和美团为流量困扰时,木鸟民宿凭借80%的自有流量率先走过盈亏平衡点。

尤其是近年来,木鸟民宿开始大力发展品质民宿,推出了“四木民宿”“地主之谊”等直接提升用户硬件住宿和软件服务的举措,民宿特色和品质双线并行,产品线相对全面。

比较各家平台的增速可以发现,处于大平台布局下的途家美团,目前明显不及独立发展的木鸟。根据今年十一数据,途家较2019年增长1.5倍,美团较2019年翻倍增长,木鸟的增速则较2019年增长3.3倍。但是如果想要谋求更大的市场,首先面临的就是如何提升品牌知名度的问题。

旅游住宿转向上行时,独立平台的业绩变化也早于大平台。

数据显示,途家民宿2020年砍掉20城自营业务断臂求生,可谓伤筋动骨,同年木鸟民宿订单恢复至2019年八成,次年4月-7月实现了连续盈利。

究其原因,主要有两点:

一是延迟感知,处于大平台布局下的途家和美团以附属品的形式存在与生长,用户极度依赖平台分流,市场情绪的传导顺序是OTA平台主营业务先涨,随后溢出的流量才涌入途家和美团民宿,独立发展的民宿平台和OTA共分第一波流量。

二是经营策略问题,处于大平台布局下的途家民宿和美团民宿,在面向市场变化时,通常会出于控制成本的目的被动“冬眠”,加之决策链条长,速度不够快。这边消费者需求已经发生了好几轮变化,那边的审批还没结束,就没法迅速应对;独立平台一般都是创业者自己做决策,反应速度快,很容易抢占先机。而强悍的造血功能使得他们以较低的能耗始终在水中,方便感知水面温度,成为“鸭先知”。

途家和美团为代表的非独立平台在借助大平台的优势扩大规模的同时,品牌认知弱化、独立性成疑、依赖输血等标签,也是摆在非独立平台面前的现实难题。从长期来看,独立发展的民宿平台,未来可能更有机会在行业内做大。

本文由 @黑白之键 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!