起点课堂会员权益

起点课堂会员权益新工具时代来临,个个月赚千万

在过去,只凭做工具就实现超高月赚金额的事情,似乎只能是空想,但现在,随着技术的进步,尤其是AI技术的出现,一些由AI驱动的新工具尝试从细分市场切入,去满足垂直人群或细分人群的需求。一起来看看作者的解读。

不靠广告,做工具做到月赚百万美元。

放在五年前只会让人觉得不可思议,但在今天却悄然变成现实,有趣的是,这些正在赚钱的公司都不是传统意义上的“大厂”,甚至部分公司自成立之初便采用远程办公模式。

更加有趣的是,这些新工具大多由 AI 驱动,并赋能到用户实际需求。“实际”两个字很关键,因为过去 20 年用户对工具产品一直有需求,但具体需求却一直在变。

在工具类目诞生之初,用户需要的是杀毒、清洁、WIFI 和传输,这是由手机系统尚不完善、网络情况不佳决定的;后来,被需要更多的可能是壁纸、修图、表情包、魔法上网;再到现在又出现了情绪/健康、屏幕插件、绘图、植物识别、Chat Bot 等多种新的工具需求。但不论如何演化,用户对工具的需求始终围绕“准确、高效、便捷、安全”。而工具厂商要做的就是不断修炼内功、提升底层技术能力、发现并满足新的需求。

PictureThis 应用商店截图

“拥有植物识别应用 Picturethis 和硬币识别应用 Coinsnap 的睿琪,成为继字节、腾讯和欢聚之后营收最高的非游出海厂商”,一时之间,成为出海圈最值得讨论的新闻。

但实际上白鲸出海等平台以及各大工具厂商都已经早早注意到了 PictureThis 在海外的迅猛发展,一位头部工具出海厂商的增长从业者曾向笔者透露,早在 2020 年其所在公司就曾要求他就 PictureThis 的商业模式进行深度调研,尽管当时领导对调研报告很满意,但最终并未有任何行动,他的理解是“可能公司认为植物识别的市场规模不够大”。

而这个案例其实恰好代表了“传统工具厂商与新兴工具厂商”面对工具市场的不同选择。

传统厂商更看重“规模”,因此在业务选择时更倾向于要做普适的、高频的需求,而新兴工具似乎更愿意从细分市场切入,用多个垂直人群去拼凑完整的商业版图。

而之所以有这个选题是因为前几天朋友托我帮忙梳理美国市场 ChatGPT Bot 应用情况时,笔者发现几个上榜产品同时兼顾了高下载和高营收,而当进一步追溯到 App 厂商后发现,我已经不止一次拆解过旗下产品。

这一切的一切,似乎都在昭示——新工具时代,已来。

一、靠 ChatGPT Bot 爆火的公司,都是工具老手

由于目前 ChatGPT 官方尚不支持移动端使用,再加上很多用户并不了解 ChatGPT 具体能完成哪些需求、也不清楚如何用一大堆提示词让 ChatGPT 精准地满足自己的需求,于是 ChatGPT Bot 们纷纷上线,并通过更实惠的订阅价格和更便捷的使用体验,获得了超预期下载。

其中 Chat with Ask AI、Genie、AI Chatbot、ChatOn 登上了美国 App Store 下载总榜 Top100。

目前 4 款 Chat Bot 产品都针对不同的需求训练出了不同的 Bot,当用户希望利用 ChatGPT 完成撰写文章、写报告、给客户发邮件等常用需求时,无需再进行通用的常规描述,只要给出具体的个人需求便可以得到满意的结果,笔者私以为在这点上 AI Chatbot 完成得最好,Chat with Ask AI UI 最简单。

而这四款产品背后的 4 家公司中的 3 家凭借发行工具产品实现了月入千万人民币,而且更有趣的是越南厂商 Vulcan Lab 实际上是一家软件外包服务商,这也是意味着这 1000 万元的收入很可能是 Vulcan Lab 的“副业”。

相较于很多互联网公司已经有至少 10 年的储备,这几家正在赚钱的工具公司仍然很年轻,经验最丰富的 Vulcan Lab 第一款产品上线于 2017 年,AppNation 更是 2021 年才有了第一款产品。虽然很年轻,但肉眼可见的是在过去三年四家公司都一头扎进了工具赛道,通过持续推出新产品不断了解市场需求,并取得了一定成果。

而通过对 4 家公司旗下工具产品的整理来看,四家公司应该都属于我们前面提到的“从细分市场切入,用多个垂直人群去拼凑完整的商业版图”的新工具厂商。

尽管 4 家公司背后都有明显的 AI 驱动痕迹、且在产品定位上也有一定重合,但神奇的是旗下产品又有各自基因。

Codeway,在“图片”领域的积累更深,Face Play 做 AI 换脸、Wonder 做 AI 绘图、Pixelup 主攻 AI 修图,就连内存清理 App Cleanup 也主打图片清理。

月入超 100 万美元的 Face Play 应用商店截图

AppNation,虽然最赚钱的几款产品都是时下流行的聊天机器人和绘图,但实际上一直没有放弃“用户安全和音频”方向的尝试,摄像头查找、婴儿监控、无痕浏览都是 AppNation 坚持了 3 年的项目,在 AI 方向有了更多沉淀后又开始尝试用 AI 生成音乐以及做原声和背景音分离。

Vulcan Lab,除了上述表格中的提到的场景,另外两个主要方向是“内容的转换以及距离追踪”,从文字到语音的 Text to Speech,从图片到多语言文字的 Camera Translator。旗下距离追踪产品则小到物品追踪,大到空间站和卫星的追踪。

AIBY,则很好地平衡了“老场景和新用户”与“大体量与细分群体”的关系,字体设计和屏幕插件都算不上什么新鲜玩意,但是 AIBY 总能从营销和 UI 上让老树开新芽。

月入超 50 万美元的 Fonts Art 应用商店截图

前面提到之所以将 Codeway、AppNation、Vulcan 和 AIBY 放在一起讨论,是因为旗下都有“ChatGPT Bot”产品登上了美国 App Store 下载总榜 Top100,对于 AppNation 和 Vulcan Lab 来说此次登榜是一次新的突破,而对 Codeway 和 AIBY 而言只是“多次出圈中的一次”。

那么凭什么这些年轻的工具公司能够月入百万美元?一个非常重要的原因是“始终紧随市场热点”。

从美国等市场下载榜 Top100 和畅销榜 Top100 入榜产品来看,过去几年海外工具的几个热门趋势分别是:AI 换脸、动漫头像、iOS 16 带来的小组件热潮、AI 绘图、生物识别和 ChatGPT Bot。

聪明的读者肯定已经看出,虽然时间跨度较大、应用场景也有很大不同,但实际基本都可以看作是 AI 驱动的结果,而且“图片和 AI”的结合更容易出圈。一位已经靠 AI 绘图实现月入 6 位数的 AI 创作者与笔者分享,“目前社交媒体上流量最好的、最容易变现的其实不是充满想象力和技术含量的奇幻大作,而是头像和壁纸”。相较于 AI 对未来科技和经济发展的强大作用力,普通人更加关注 AI 可以为自己做什么。

目前几个应用比较多、且比较赚钱的案例是:

1)AI 修图,与传统修图相比,AI 修图主要突出简单、快捷,并且将老照片修复、画质恢复、黑白照片上色等增强功能设为卖点,“让过去的回忆重现眼前、让长大的自己回到过去”提供的情绪价值足以让用户付费;

2)动漫头像,尽管 Midjourney 已经开始支持垫图、包括也有不少 AI 绘画 App 支持用户免费用 Prompt 生成照片,但对于多数用户而言网络环境、英语、调试难度都是门槛,“一键生成”才是重中之重。每隔一段时间动漫头像都会流行一阵,在这个过程中与其宣传功能和技术的创新,不如做“文化和潮流”的同行人;

3)物体识别,包括但不限于植物识别、昆虫识别、鸟类识别、蘑菇识别、金币识别等。以植物识别为例,与国内只有少部分用户会在春夏来临时或者逛公园时尝试了解所见的植物种类不同,欧美的花园和绿植文化发展更为成熟,因而也更有了解和养护植物的需求。

数据来源:点点数据

4 款头部植物识别 App 近 30 天营收总和便可以达到 740 万美元,按照现在 6.87 的人民币美元汇率约合 5000 万人民币,很难让人不心动。

除了以上三种,再特别说一下 Codeway 旗下空间清理 App Cleanup,作为旗下最不起眼、但却最赚钱的 App,根据点点数据统计,仅 Cleanup iOS 端近 30 天营收就超过了 130 万美元。

这甚至是一个有点反常识的结果,我们身边很多使用 iPhone 的用户尽管平时也会遇到内存紧张的情况,但手机上并不会再安装内存清理应用,更别说 Cleanup 的主要收入来自美国、英国和澳大利亚等成熟市场。

相较于传统空间清理 App 无差别攻击,Cleanup 将目光聚焦在“图库中的重复照片”上,利用 AI 识别重复的、相似的照片,并以此来达到解放内存的效果。

作为拍照爱好者和美景收集器,笔者 512G 的内存中有 107.43G 被图库占领,图片在总内存中的占比超过 20%。做一个不严谨的对比:Cleanup 终身订阅价格为 39.99 美元,iCloud 年订阅价格 35.88 美元,128G 内存的 iPhone14 Pro 官方报价 999 美元。

看起来,Cleanup 性价比完胜,但实际上 Cleanup 月订阅价格 7.99 美元,iCloud 月订阅价格 2.99 美元,怎么赚钱、赚得谁的钱,一目了然。

我们都知道,社交&泛娱乐和游戏产品的订阅方案总是暗藏玄机,但实际上通过笔者的体验、观察和分析,新工具厂商们在订阅方案上使用的技巧也值得细细推敲。

二、工具厂商的订阅方案里,不止多了一个心眼

通常情况下,订阅方案里包括订阅引导、付费点、订阅周期、订阅等级、订阅优惠、订阅地点和订阅显示等多个部分,也有一些应用甚至会在性别、年龄上下手,其中最臭名昭著也最赚钱的是全球最大的约会交友应用 Tinder,对此感兴趣的读者可以阅读笔者此前文章《细数全球 9 大约会交友 App 的那些付费点》。

相比 Tinder,工具类 App 的订阅方案还是会简单、直接一些。在本部分我们将分析 CodeWay 和 AIBY 的订阅方案为什么能赚到钱。

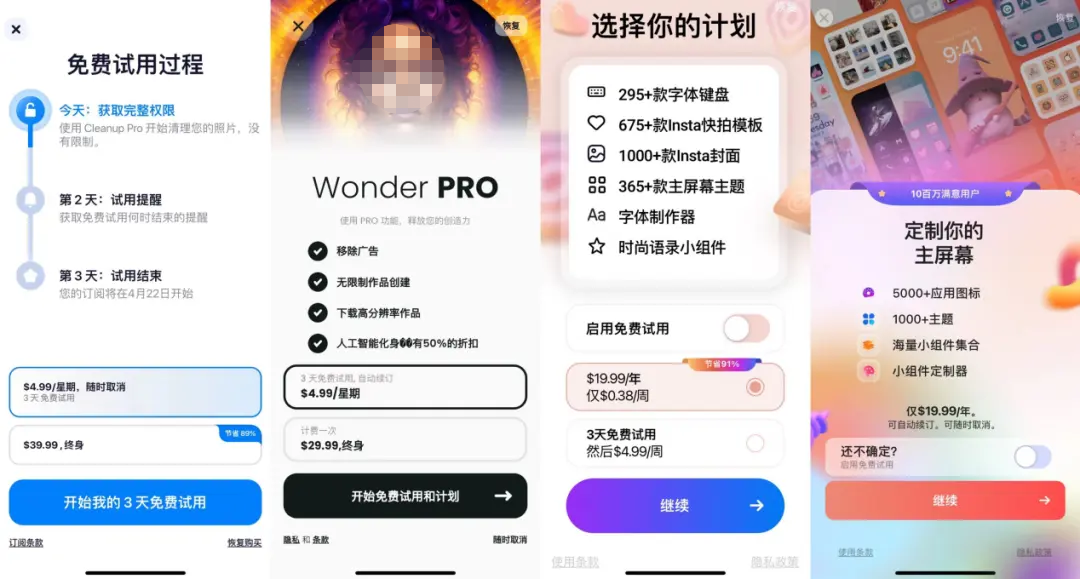

1)订阅前置。与社交产品更关注用户留存和 LTV,Code Way 和 AIBY 都深知用户留给工具产品的耐心并不多,但目标却很直接,因此改变了社交产品常用的“让用户自己去发现订阅计划”的策略,转而采用产品+订阅方案的开场,即用户在浏览完 3-4 页的产品介绍后,将直接跳转到订阅页面,“逼迫”用户在使用前就作出选择。

从左到右分别为:Cleanup、Wonder、

Fonts Art、Themify 订阅页面截图

2)隐藏完整订阅方案。虽然在后续使用中笔者发现以上几款产品都提供“周、月、季度、年和终身”的订阅方案,但系统只大多只显示周和年/终身方案,而月和季度则需要仔细寻找才能发现。

从用户视角来看,周的总价更低、年/终身订阅性价比更高;从平台角度来看,小周期可以扩大订阅用户规模、大周期可以增加订阅收入规模。

3)试用与优惠不同享。Code Way 和 AIBY 旗下所有产品都为用户提供 3 天的免费使用,但问题出在如果用户选择开启免费试用权限,就不得不放弃性价比更高的年订阅价格。

4)频繁推送订阅弹窗。在笔者未开启订阅付费时,系统经常会弹出付费页面,时时刻刻提醒笔者不应该白嫖如此好用的工具。

5)限时优惠。当用户并没有为系统的第一次订阅推送付费时,系统会通过提供额外限时减价的方式吸引用户付费,比如 AIBY 旗下植物识别应用 NatureID 就给出了限时 1 小时的 50% 的折扣,用心动的价格让用户无法拒绝。

6)用户好评吸引付费。AIBY 在订阅页面中放入了其他用户好评的滚动栏,用同为用户视角的评价推动用户对平台的信任并完成付费。

而事实上,除了订阅模式,Code Way 和 AIBY 也有通过广告和内购的方式创造更多收入,因此移除广告和内购优惠也是让订阅更有吸引力的一部分。

虽然,产品功能和定位不同会导致付费点设计天差地别,但通过笔者对这 10 款应用的观察,发现“数量限制和品质限制”是新工具 App 的常用付费点,比如 Code Way 旗下 Chat with Ask AI 和 AIBY 旗下 ChatOn 都支持用户免费使用限定次数的与 ChatGPT 对话,但只有开通会员才可无限制使用,这就与 Dating App 常用的无限制匹配有异曲同工之妙了。

而 AppNation 旗下 Genie 和 Vulcan Lab 旗下 Ask AI 要求用户订阅会员才可以使用语音功能,又与 Dating App 会在用户会员后为其推荐优质用户一样。更多和更好,是工具 App 在订阅方案中的核心要义。

但实际上这一切的大前提是工具类产品,确实可以为用户提供其所需要的功能和服务,工具类产品要想赚钱首先要有用、或者至少要看起来有用。

受文章篇幅限制,本文略过类工具产品在海外的增长方法与营销策略,以及竞品差异化道路,如果大家感兴趣请留言评论告知,我会在最短的时间内更新出来。

作者:辛童;出品:白鲸出海编辑部

来源公众号:白鲸出海(ID:baijingAPP),泛互联网出海服务平台。

本文由人人都是产品经理合作媒体 @白鲸出海 授权发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

现在AI的技术真的越来越丰富了,还挺期待以后会发展成什么样子

感兴趣,抓紧更新~

怎么能少了国内的gpt工具呢?我发1个http://dwz.cblink.net/62440b770c776c20

写的真不错,期待对工具类的深入研究