起点课堂会员权益

起点课堂会员权益从数据分析角度,看近五年全球健康管理APP的发展趋势

假设你想做一款健康管理爆款应用,或者想投资一家健康管理公司,那么需要知道市场到底发展到什么阶段?健康管理行业是否还有可能出现一款爆款应用?如果可以出现在哪个细分赛道?之后进行更产品层的用户洞察和需求调研。本文先从全球视角回答前两个问题,下篇文章会从国内市场视角继续回答后面的问题。

本篇导读:

据data.ai 报告显示,2022年全球移动市场的新应用下载量超过2550亿,移动主导型市场用户每天使用移动设备5小时以上,2022年移动广告支出总量超3360亿……但是,在众多增长数据中,应用商店用户支出却呈现下降趋势,同比减少2%。近五年,全球移动应用市场首次出现负增长指标,是特定因素冲击还是市场到顶?在此种情况下,健康管理市场又有哪些关键趋势?

经过数据分析,笔者认为:

- 移动应用市场拐点已现,“尝鲜”继续,“掏钱”愈难

- 健康管理类应用才刚刚崛起,道阻且长

- 健康管理各细分赛道出现爆款应用仍大有可能

一、暗流涌动的移动应用市场

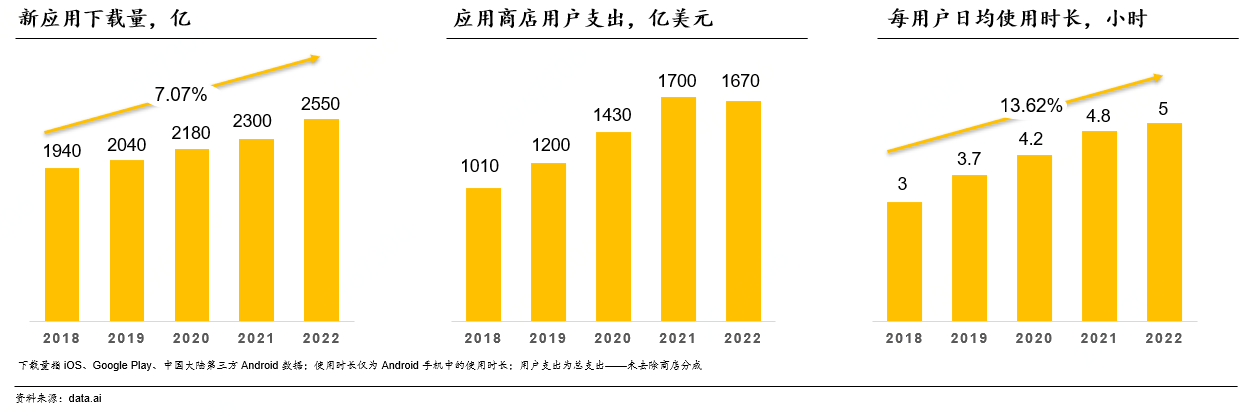

近五年来,全球移动应用市场的新应用下载量、应用商店用户支出、每用户日均使用时长都有持续的增长,2018-2022年的年复合增速达7.07%、13.4%、13.62%。

从用户角度看,人们对App的需求和使用量也在不断增加。据极光数据显示,移动网民人均安装60+个app。再通过2022年新应用下载数量同比增长11%的数据来看,移动应用入局者与用户需求成正比,大批新应用满足了用户对新鲜感的需求,得到了初始的用户积累。

二、不同寻常的2022年,移动应用市场拐点已现,“尝鲜”继续,“掏钱”愈难

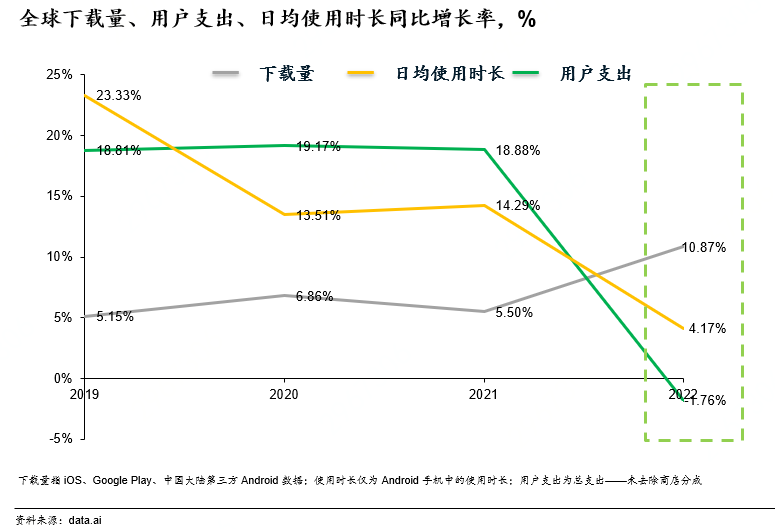

将新应用下载量、应用商店用户支出、每用户日均使用时长的同比增速拉出来看,能够看到明显的异常波动年份2022年。即使是受新冠疫情冲击的2020年都并没有引起数据的剧烈波动,但2022年数据全线异常,下载量上扬,用户支出、日均使用时长急剧下落。

到底是什么原因呢?有两个关键数据或可解答。一是2022年中占据下载量50%的应用类别为20个,占据消费者支出50%的类别为6个(数据来源data.ai)。二是全球年度用户支出超过 1 亿美元的应用数量逐年上升,2021 年,有超过 230 款应用和游戏的年度用户支出超过 1 亿美元,其中有 13 款超过 10 亿美元。

App价值来源于用户价值,而用户价值源自于用户的注意力,用户对App的注意越多、使用时间越长,所创造的价值就越多。当用户的注意力和时间分散给越来越多新的应用时,让用户聚焦于某一App付出时间、精力和金钱就越难。脱颖而出的产品除了要有过硬的产品,还有优秀的营销与用户运营,这已然形成壁垒。

三、健康管理类应用才刚刚崛起,道阻且长

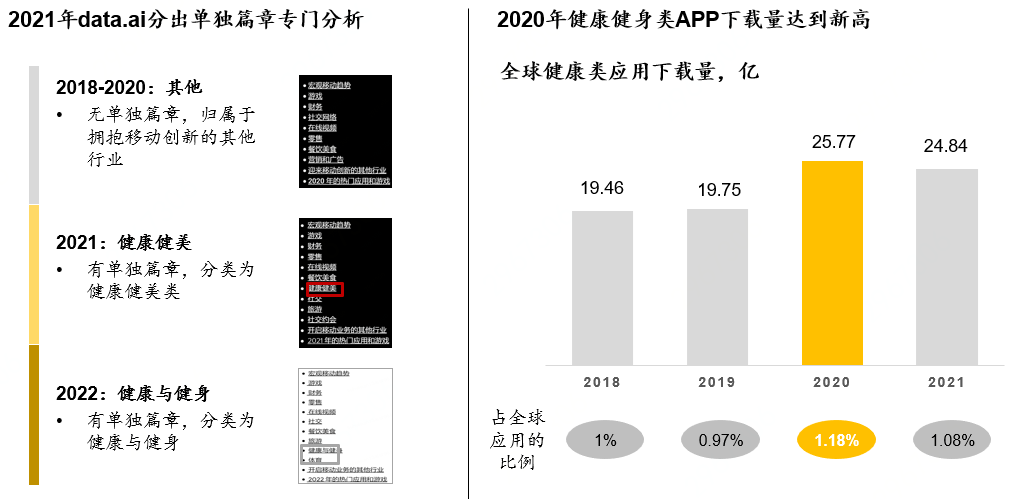

1. 2020 年是健康类 App 具有里程碑意义的一年

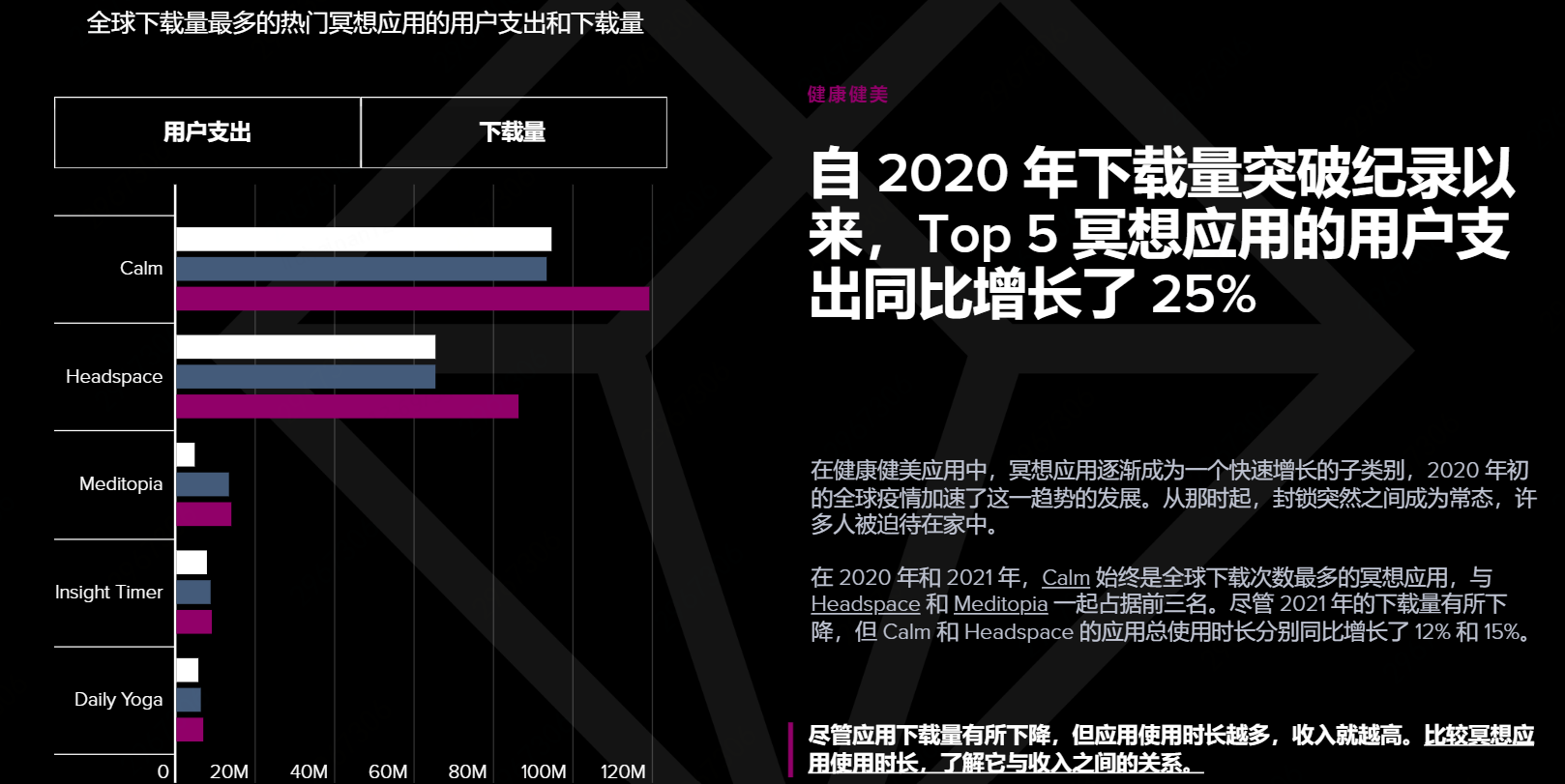

在疫情的影响下,2020年成为了特殊也具备里程碑意义的一年,与 2017 年相比,2020 年全球健康类 App 数量实际上增长了 10.3%。而三年后的今天,这一类别应用仍存在持续增长的趋势。根据数据调研机构data.ai有关2022年移动市场的最新报告显示,2019年健康、健身这一类别的App总下载量约为19.7亿次。到了2021年,这一数字达到了24.8亿。

2. 相比于成熟的其他移动APP市场,健康管理落后的很多(范围界定和App的质量)

一是健康管理的范围界定,顾名思义易于理解,但从行业和产品层面对于健康管理大的的范围界定和细分类别并没有达成共识,造成提起健管大家都知道,说起市场大家各执一词。(后续会专门出一篇文章分析)。国内各类报告对健康管理市场阶段的说法为,“中国经济快速发展的过程中,健康管理行业的发展却相对滞后,与成熟的健康管理市场相比,中国健康管理行业起步晚、发展时间较短、业务综合性不强,市场仍有很大的上升空间。”

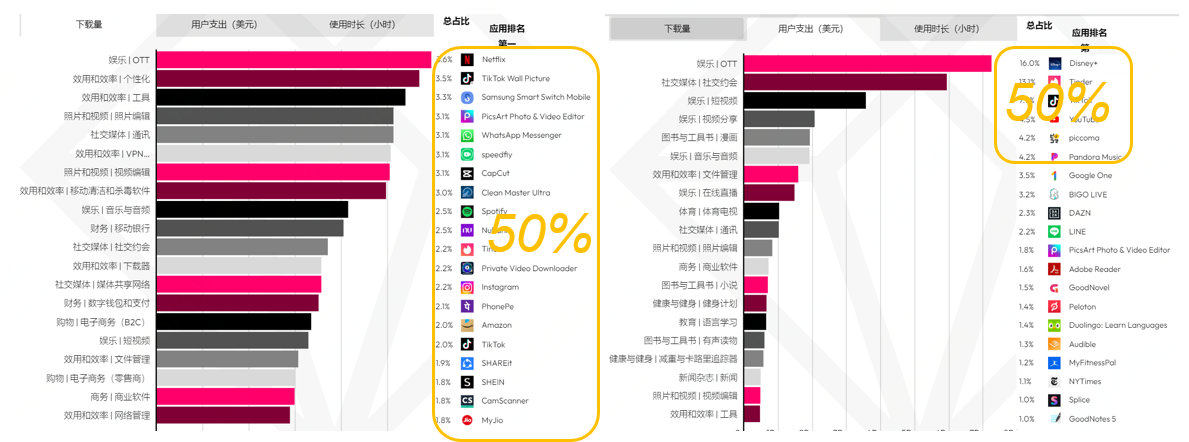

二是虽然截至2020年全球共有超过 35 万款数字健康 App 正在为消费者服务,但目前市场内大部分健康 App 提供的服务质量普遍一般。在下载量方面,健康类 App 中有 83% 的安装量少于 5000 次,这些 App 的总下载量占比不到 1%。与此同时,有 110 款头部健康 App 的下载量都超过了 1000 万次,它们在总下载量中的占比将近 50%。

3. 有一些细分赛道相对突出,并出现暂时领先者

疾病维度上,IQVIA报告显示,大部分健康 App 主要在关注用户的整体健康和幸福指数,但针对特定疾病的健康咨询服务也正越来越受到欢迎。2020年专注管理特定疾病的 App 占据了 47% 的市场份额,这一比例在 2015 年仅为 28%。其中心理健康、糖尿病和心血管疾病 App 的数量占据了特定疾病 App 总量的近一半。

市场维度上,冥想、健身等APP更受欢迎,尤其是在疫情期间,人们非常关注心理健康,这推动了Calm、Headspace、Meditopia和InsightTimer等冥想类应用的成功。

四、这是最好的时机也是最坏的时机,健康管理各细分赛道出现爆款应用仍大有可能

1. 健身以外的细分市场爆款应用还未出现,仍在大浪淘沙

只看app市场,以data.ai统计的中国大陆前十应用的变化看,能连续两年出现在榜单的应用只有两到三款。Keep稳居下载量和用户支出榜首,但除此外其他赛道并没有出现稳定的爆款应用。

健康管理APP市场仍在大浪淘沙,在 2017 年 7 月到 2021 年 6 月期间,健康类 App 的净增长数量仅为 3.27 万个。虽然在此期间共有 35.1 万款新品上线,但其中超过 1/3(约 11.6 万款)目前都已经下架。

2. 不管是用户、国家、还是资本都对健康管理的未来抱有期待

用户关注度提高:数据显示,2020年中国体检人次6.4亿人,预计到2021年将达6.8亿人次,占中国总人口约47%。2020年中国体检行业市场规模将近1800亿元,预计2021年规模接近2000亿元。中国国民对自身健康状态关注度越来越高,在互联网和人工智能的趋势下,数字健康管理行业得到充分的发展土壤。

国家高度重视全民健康问题:提出人民的幸福生活,一个最重要的指标就是健康,因此国家积极推出关于健康话题的多项政策,鼓励企业结合互联网技术的优势,探索国民健康管理新模式,推动医疗健康服务的数字化升级,为国民提供更高效、更优质的健康服务,总体上提升国民的身体素质,并将“全生命周期健康管理贯穿城市规划建设管理全过程各环节”。

数字健康领域投资活动频繁:IQVIA 报告显示,近年来数字健康领域的投资活动大幅增加,推动了健康 App 市场的发展。在 2020 年中,全球企业投入在数字健康领域的资金总额达到 240 亿美元,创下新纪录。到 2020 年 12 月,数字健康产业的单月投资总额达到了创纪录的 34 亿美元。

IQVIA 还发现,数字健康产业平均每笔交易的投资规模也有显著增加,从 2020 年的每笔交易 3170 万美元增至现如今的 4590 万美元。研究人员表示,随着移动技术的不断发展,这一趋势也可能会在将来得到延续。

报告采集的数据截至2023年10月,报告数据来源data.ai、IQVIA等。

本文由 @人山木南 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!