起点课堂会员权益

起点课堂会员权益浅谈信用卡客户经营中的“套路”

信用卡客户经营既然是面向客户,那就应当站在客户角度去思考经营,而不是基于指标角度去思考经营,下面这篇文章是笔者整理分析的关于信用卡客户经营的一些内容,我们接着往下看看!

本文想谈一下关于信用卡客户经营的一点点想法。这两年,随着信用卡的保有量不断攀升,获客成本也是节节高升,再叠加去年信用卡新规的debuff,”存量客户经营”这几个词特别受大家欢迎。

虽然,各家银行客户经营的营销活动做得风生水起。但是普遍存在一个问题:那就是在基于指标做客户经营。激活率低了,那就做促激活的活动;交易额低了,那就做促销费的活动;睡眠率高了,那就做睡眠户唤醒活动。给人感觉就是,头痛医头,脚痛医脚。

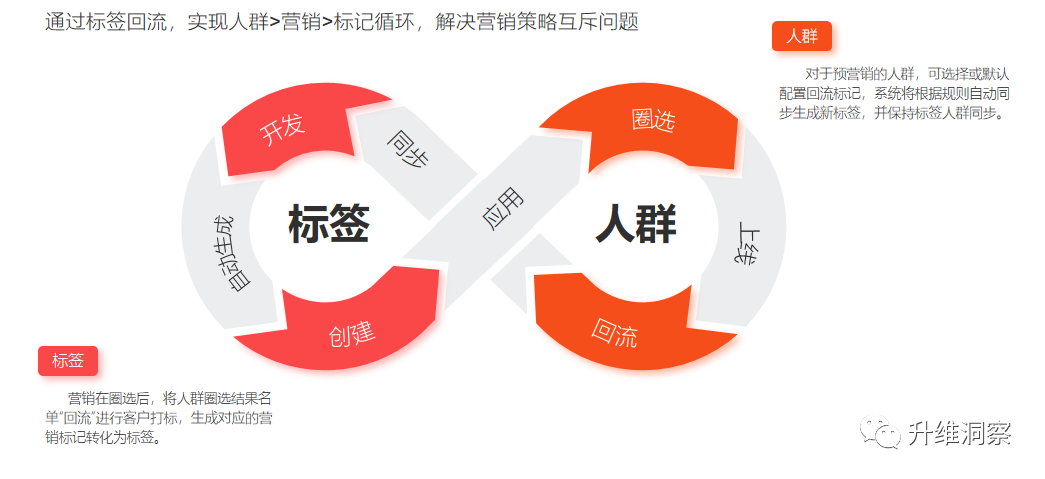

一直以来,针对信用卡客户经营这块,也没啥具体的方法论,更多的都是些套路。每个人都在跟你说,要做好标签系统,做好分层分群,然后选取几个群体做客群的指标提升。同时,再反向做好标签回流,确保已经经营好的客户做好互斥,避免重复营销产生打扰和资源浪费。大概的流程如下图所示。

当然这个也不是我本文想要说的重点。只是明确下,信用卡作为数据密集型行业,涉及海量的客户、账户、产品、渠道、交易、商户、增值服务等信息。是非常有必要搭建一整套完整的数据与标签集市的。但是散点的精细化经营,并不能形成一套完整的打法。

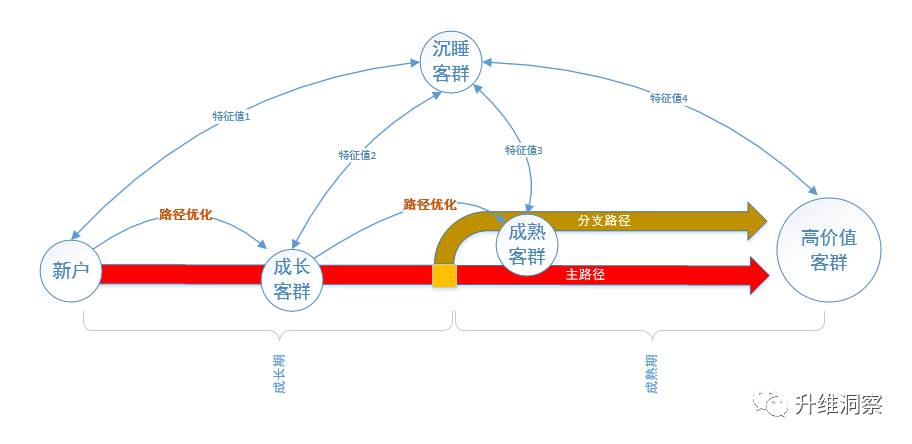

既然叫做”存量客户经营”,那么应该站在客户角度去思考经营,而不是基于指标角度去思考经营。所以我想提出一个理念:基于客户成长路径的用户经营。整个理念也是基于用户生命周期经营方法进行扩展和衍生而来。所以一般有如下几个组成部分。

- 客群分为:新户,成长期,成熟期,高价值以及沉睡客群。

- 一个主路径:大多数客户从客户到达高价值客户的主要路径。

- 多个分支路径:部分客群可以通过其他旅程到达的路径。

- 一些支流路径:这些就是通过标签归纳进来,完成旅程的客户路径。

一、主路径

主路径是我们在经营信用卡的时候,一个客户从新户到成长期再到成熟期,最终成为一个高粘性的高价值客户的最基本路径。主路径上,客户走得越长,流失概率越低;走得越长,客户置换成本也越高。

如何定义主路径呢?根据信用卡新规的指导意见,信用卡需要回归消费本源。那么主路径的定义,就应该是立足于信用卡消费为主的营销主体。

说人话,大概是这么个意思。主路径其实就是持卡人最关注的一个长期的品牌类活动。例如:中信的9积分,交行的最红星期五,南京银行N+会员,西安银行的5元观影等。

此外,有些其他的手段也是拓宽主路径的一些方式方法。例如,信用卡积分兑换,三方支付的绑卡等。因为更换信用卡意味着老卡的积分清零,以及三方支付的解绑和重新绑定,都是需要有一定的置换成本。也就是上面说的路径越长越宽,客户也便不太会轻易更换信用卡了。

养成客户对产品的的主要路径依赖,是维系客户的一个基本纽带。

二、分支路径

如果说主路径是我们在经营信用卡过程中,客户主动养成的路径依赖。那么分支路径,更多的是有意引导客户从而产生的路径依赖。

分支路径上客群的特点可以定义为在主路径上有一定活跃,但是根据标签和模型归纳为具有更高的消费水平的客群。例如,客户发生了第一笔母婴用品交易,第一笔租车或者加油交易。再结合客户办卡时的画像,可以做一些推荐和引导,可以作为对应的分期客群。

分支路径的依赖,并不会和主路径分道扬镳。更多的是对这类客群的二次营销,更快地将客户引导成一个成熟期客户向高价值客户转化。分支路径可以是一个独立路径也可以是一个路径优化。

三、支流路径

支流路径除了像分支路径那样是有意引导客户从而产生的路径外,支流路径另外一个特征是,这部分客群已经失去对主路径或者分支路径的路径依赖了,假如对其自不管不顾,很有可能造成客户的流失。

支流路径上的客户特别依赖标签回流,因为这部分客群本身缺少对主路径和分支路径依赖。只有对这部分客群的标签进行长期跟踪,才能确保客户确实已经保持在了主路径或者分支路径上了。

以上是我对“基于客户成长路径的用户经营”这个经营方法的一些思考。这个经营方法的基础在于路径的定义,以及做好标签集市。最主要的目的是将目前基于指标的散点经营,转化为基于路径的有向图的经营方式。更容易地做好客户跟踪和整体规划。

在分析经营效果的时候,也可以参考Vintage分析方法来分析这种方案下的具体效果。虽然Vintage本来是用来看风险,不是用来看营销效果的。但是信用卡是天然有账龄这个属性的,在一些分析上更有优势。

例如发卡机构在经营信用卡业务时,一般会在一年中不同的时期实施不同的营销方案,销售统计报表大多数情况下只是将不同渠道、不同产品、不同月份的数据的分类统计信息揭示给管理层,数据是平面、顺序表现的。

而Vintage分析通过账龄分析的方法将不同时期的数据拉平到同一时期进行比较,可以很直观地对不同时期营销活动的效果进行同期的比较和反思,以确定何种营销活动对发卡机构更为有利。

以上是关于信用卡客户经营的一点点想法。如有其他好的想法和好的方法论,可以留言一同交流。

作者:升维洞察;微信公众号:升维洞察

本文由 @升维洞察 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!