起点课堂会员权益

起点课堂会员权益一个案例,搞懂会计记账

什么是会计呢?会计是一种经济管理工作。下面这篇文章是笔者整理分享的关于会计记账的相关内容,对会计内容感兴趣的同学可以进来看看哦!

一、会计报表是什么?

用会计语言(会计科目)描述的账簿。一个会计账目报表的生成,都依赖于会计凭证的记录,以下用一个案例搞懂会计凭证的记录。

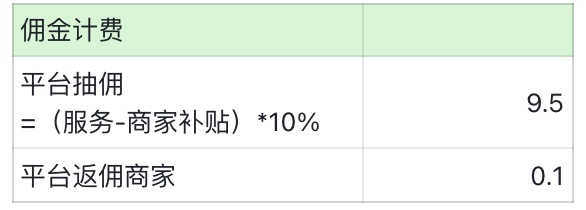

二、看一个订单

如用户在平台上购买一个服务,账单如下:服务本身收费100,商家补贴5,平台补贴10,教辅教具由其他商家提供,收费8,那么计算下来,用户需要实际支付的金额为93,这是一个常规的面向用户的账单。

用户付款后,平台会做后续计算,如平台的佣金和返佣:平台抽佣=(服务-商家补贴)*10%;假定返佣0.1。

1. 清结算账单

这时候一个常规清结算账单为:

- 商家A收入=服务-补贴-抽佣+返佣=100-15-9.5+0.1=85.6

- 商家B收入=教辅=8

- 平台收入=佣金-返佣=9.5-0.1=9.4

三、财务记账

那么基于以上的账务,怎么做会计凭证的记录呢?注意校验每个凭证的借贷平衡。

四、财务记账-最简流程

先简化一下流程,不考虑红包、返佣,从一个最简流程开始:

- 用户购买服务A,100元

- 平台抽佣10%,10元

- 商家A可结算,90元

会计凭证怎么记?

1. 收单(用户支付)

- 借 银行存款(资产) +100

- 贷 代收商家款(负债) +100

2. 完单(服务完成)

1)结转实付

- 借 代收商家款(负债) -100

- 贷 应付商家款(负债) +100

2)佣金 10

- 借 应付商家款 -10

- 贷 主营业务收入 +10

3. 结算

1)商家结算

- 借 应付商家款 -90

- 贷 支付平台 +90

- 到这里90转由支付平台处理,业务的账务已经理清。

五、财务记账-加入红包补贴的记账

可以看到整个账务还是比较简单的,如果这时候进一步加入红包优惠呢?

- 用户购买服务A实付=商品金额100-商家补贴5-平台补贴10=100-15=85元

- 平台抽佣10%=(商品金额100-商家补贴5)*抽佣10%=(100-5)*10%=9.5元

- 商家A可结算=商品金额100-商家补贴5-平台抽佣9.5=100-5-9.5=85.5元

那么会计凭证如何记录?

1. 收单(用户支付)

- 借 银行存款(资产) +85

- 贷 代收商家款(负债) +85

2. 完单(服务完成)

1)结转实付

- 借 代收商家款(负债) -85

- 贷 应付商家款(负债) +85

2)确认补贴,10元平台红包

- 借 市场推广费 -10

- 贷 应付商款 +10

3) 收入费扣减

- 借 主营业务收入 -10

- 贷 市场推广费 +10

- -佣金 9.5

- 借 应付商家款 -9.5

- 贷 主营业务收入 +9.5

3. 结算

1)商家结算

- 借 应付商家款 -85.5

- 贷 支付平台 +85.5

- 到这里85.6转由支付平台处理,业务的账务已经理清

可以看到,增加补贴后,凭证记账中,多了平台补贴相关凭证的记录(下划线部分);商家的补贴也需要从商家收入中扣除。

六、财务记账-加入返佣0.1的记账

如果这时候进一步加入返佣补贴呢?

- 用户购买服务A实付=商品金额100-商家补贴5-平台补贴10=100-15=85元

- 平台抽佣10%=(商品金额100-商家补贴5)*抽佣10%=(100-5)*10%=9.5元

- 商家A可结算=商品金额100-商家补贴5-平台抽佣9.5+平台返佣0.1=100-5-9.5

=85.6元

那么会计凭证如何记录?

1. 收单(用户支付)

- 借 银行存款(资产) +85

- 贷 代收商家款(负债) +85

2. 完单(服务完成)

1)结转实付

- 借 代收商家款(负债) -85

- 贷 应付商家款(负债) +85

2) 确认补贴,10元红包

- 借 市场推广费 -10

- 贷 应付商款 +10

3)收入费扣减

- 借 主营业务收入 -10

- 贷 市场推广费 +10

4)佣金 9.5

- 借 应付商家款 -9.5

- 贷 主营业务收入 +9.5

5)返佣 0.1

- 借 主营业务收入 -0.1

- 贷应付商家款 +0.1

3. 结算

1)商家结算

- 借 应付商家款 -85.6

- 贷 支付平台 +85.6

- 到这里85.6转由支付平台处理,业务的账务已经理清。

可以看到返佣的凭证记录(见加粗部分),并影响商家结算金额,也非常简单。

七、财务记账-加入教辅结算

进一步加入教辅结算,即可还原完整的流程。

服务本身收费100,商家补贴5,平台补贴10,教辅教具由其他商家提供,收费8,那么计算下来,用户需要实际支付的金额为93,这是一个常规的面向用户的账单。

用户付款后,平台会做后续计算,如平台的佣金和返佣:平台抽佣=(服务-商家补贴)*10%;假定返佣0.1。

清结算账单如下

完整的凭证记录如下

1. 收单(用户支付)

- 借 银行存款(资产) +85

- 贷 代收商家款(负债) +85

2. 完单(服务完成)

1) 结转实付

- 借 代收商家款(负债) -85

- 贷 应付商家款(负债) +85

- 2) 确认补贴,10元红包

- 借 市场推广费 -10

- 贷 应付商款 +10

3) 收入费扣减

- 借 主营业务收入 -10

- 贷 市场推广费 +10

4) 佣金 9.5(教辅不抽佣)

- 借 应付商家款 -9.5

- 贷 主营业务收入 +9.5

5) 返佣 0.1

- 借 主营业务收入 -0.1

- 贷 应付商家款 +0.1

6) 教辅收入

- 借 应付商家款 -8

- 贷 主营业务收入 +8

7) 教辅成本

- 借 教辅成本 +8

- 贷 应付款-教辅成本 +8

3. 结算

1) 商家A(服务)结算

- 借 应付商家款 -85.6

- 贷 支付平台 +85.6

2) 商家B(教辅)结算

- 借 应付-教辅成本 -8

- 贷 支付平台 +8

至此,可以看到一个完整的交易流程及其会计凭证的记录,其实拆开看,内容是比较简单的。当然每个公司有自己的记账习惯,具体可以与公司财务确认。

本文由 @OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

商家A收入=服务-补贴-抽佣+返佣=100-15-9.5+0.1=85.6

例子挺不错的,不过上面计算结果有误,可能需要调整一下。