起点课堂会员权益

起点课堂会员权益平台和主播,谁的低价能力更脆弱?

今年双十一,平台重新重视起了“低价”这个主题,主播和平台之间的定价权之争也在网络平台上闹得轰轰烈烈。那么,平台和主播,谁的低价能力更脆弱?一起来看看本文的解读。

今年双11的主旋律就是低价,而最具戏剧性的开场,就是京东、李佳琦与海氏之间的混战。

相似的一幕曾发生在2021年双11期间,因为不满欧莱雅的价格政策,李佳琦亲自下场手撕欧莱雅,在群体振臂高呼,丝毫不退让。相比之下,这次与京东采销的冲突,李佳琦低调了许多。代替他出场的是背后的公司美ONE。

时移势易。毕竟前不久因为花西子事件,李佳琦陷入危机。

与京东海氏的这场口舌之争,几方各执一词,但罗生门背后的真相似乎没那么重要了。对定价权和议价权的争夺,是所有人共同的目标。

过去超级头部主播因为具备海量订单的筹码,似乎更占据低价有利形势,平台似乎也默认了这种现象的存在。现在形势彻底发生逆转。

京东采销的高调直播,淘系强调价格力,种种迹象表明,平台正在觉醒,他们要把议价权收回。这不是计划,也不是态度,而是生死之战。

一、主播拿到低价的筹码

因为与李佳琦直播间的对战,京东采销在此次双11期间出尽风头。

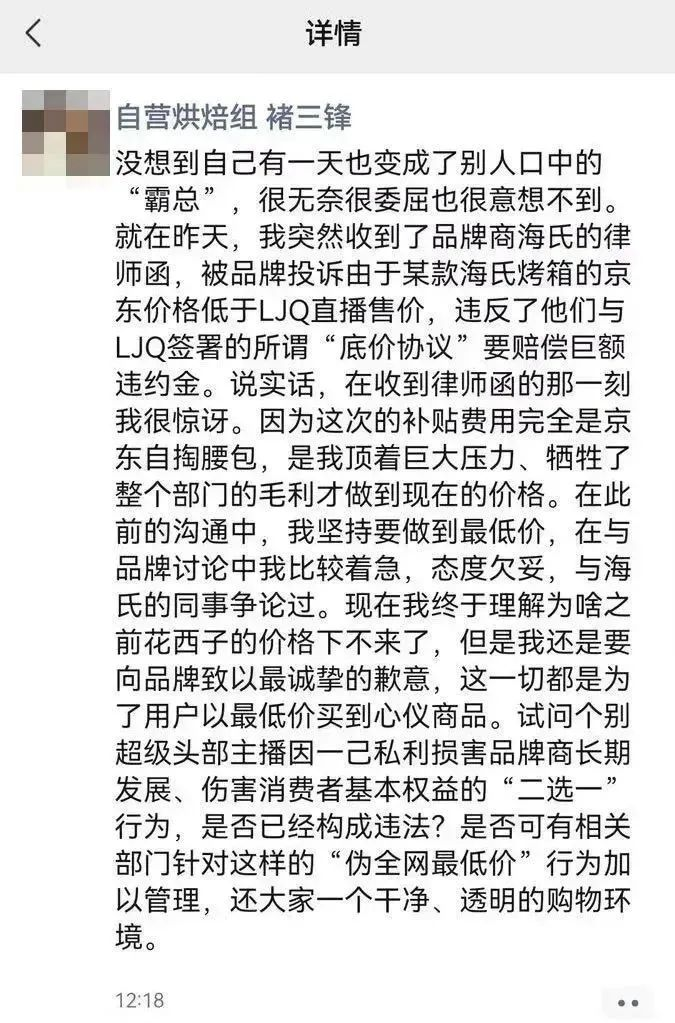

10月24日,一名负责海氏烤箱的京东采销在朋友圈直接开炮,原因是,他收到海氏公司的律师函,因一款烤箱的京东售价低于李佳琦直播售价,违反了海氏与李佳琦签署的「底价协议」,要求赔偿违约金。当天下午,「京东采销喊话李佳琦」登上微博热搜。

舆论引爆的第二天,京东采销直播间就在京东APP粉墨登场,当时直播间首秀打出的主题是「价格低过李佳琦 现货9折起」,仅一场直播吸引上千万人次观看。

这下彻底引爆舆论。一时间,李佳琦对品牌「二选一」、「底价协议」的桌下操作被揭开。对此,美ONE否认。

海氏夹在中间,像一个无能为力的受气包。火药味集中在京东和李佳琦之间。这场纷争也揭露他们实现低价能力的手段完全不同。

李佳琦为代表的头部主播,他们的低价往往是通过强制手段来实现的。

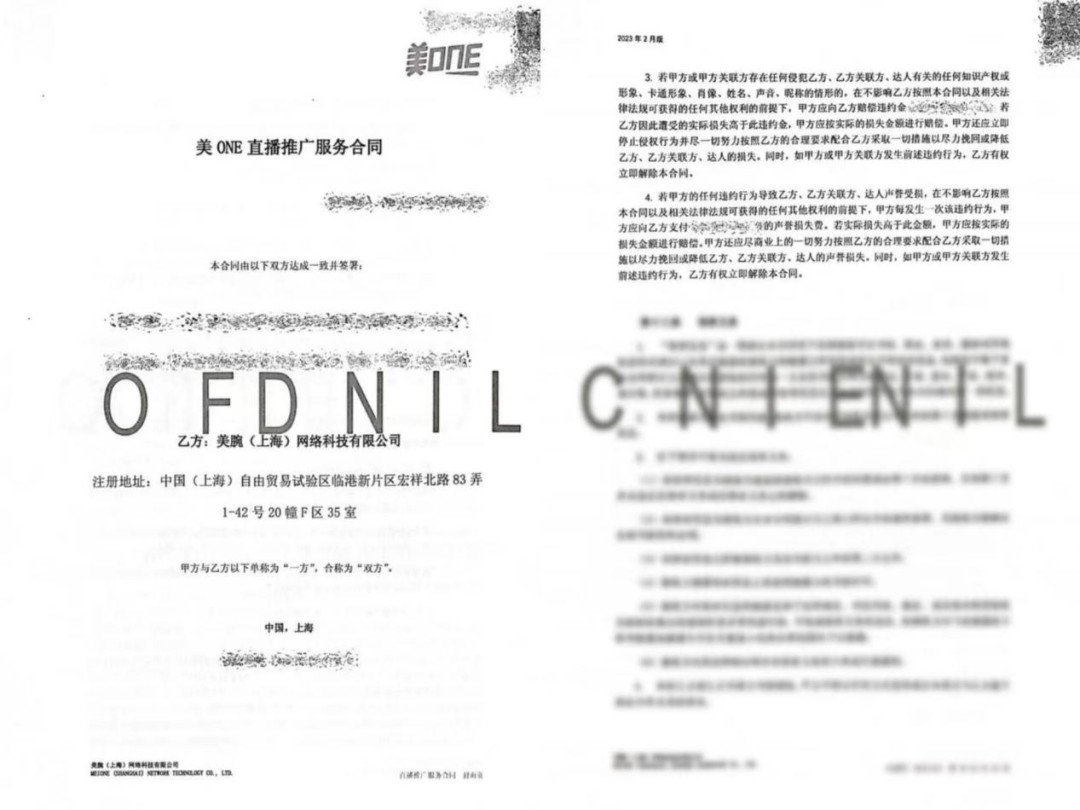

「京东采销喊话李佳琦」事件中,提到品牌与李佳琦签署了「底价协议」,违反协议即赔偿巨额违约金。虽然美ONE和海氏都否认了「底价协议」的存在,但网络很快流传出一份美ONE和品牌方的协议。

这份协议内容称,美ONE要求品牌方在指定范围内给予最大的促销力度,最优惠价格的范围为淘系平台(包括但不限于淘宝/天猫店铺、主播直播等淘系内容渠道)、其他电商平台和线下渠道。如若违约,品牌商需要向消费者退还五倍差价,并向美ONE赔偿违约金。

就在这场纷争发生时期,另一位超级头部主播小杨哥也卷入其中。

深圳新闻网报道称,10月24日,在「疯狂小杨哥」直播间,主播大杨哥称李佳琦控价控库存,库存有一百个,李佳琦卖七八十个,商家一定和他合作,卖的多了就有权利,挟持商家。

随后,#大杨哥怒批李佳琦挟持商家#话题迅速冲上微博热搜。对此,李佳琦并未作出回应。

李佳琦作为头部主播,曾是「所有女生」的代言人,背靠巨大的流量,他有和品牌谈价的能力。在《给所有女生的offer》里,李佳琦曾经提到,仅欧莱雅精华一个产品,就在大促期间给他备货20万件。直播间产品的价格优势由此而来。

在这档节目里,展现出了李佳琦和品牌方砍价的过程,很多品牌方当场被「砍」哭。

2021年双11预售期间,品牌方欧莱雅在自家官方直播间售卖的某款产品击穿了两大顶级主播给出的「全网最低价」,引来了薇娅、李佳琦联合围攻,最终品牌方以向两位主播的用户提供补贴的方式,才平息了舆论的战火。

但是与京东采销的这个插曲,显露出头部主播低价优势的脆弱性。他们低价的筹码是对平台流量粉丝的号召力,以此达成海量订单,具有瞬时的脉冲效应。

当平台与超级主播掰手腕的时候,他们试图改变的是游戏规则。

二、平台低价的护城河

这场纷争的源头是,海氏在京东的售价更低。那平台是怎么做到低价的?

京东采销下场手撕,说明这次卷入风波的是京东自营。这位采销在朋友圈回应,某款海氏烤箱价格低是因京东自掏腰包进行了补贴。

之后他们解释京东采销低价的逻辑是:第一,不收坑位费、不收达人佣金,京东更有话语权,在选货阶段,自然会优先选择有更大优惠力度的商品。第二,京东自上而下拉通各个事业部做补贴让利。

京东采销直播的补贴从舆论引爆的第二天就启动了,当时直播间首秀打出的主题是「价格低过李佳琦 现货9折起」,仅一场直播吸引上千万人次观看。

他们更是把「不收坑位费、不收达人佣金,所以就是比李佳琦直播间更便宜」的标语,挂在直播间。至10月31日晚8点,京东采销直播间首周总观看人数已超1.4亿。

10月25日晚上11点,京东家电家居临时上线京东采销直播间首秀,主题直击「价格低过李佳琦 现货9折起」,仅一场直播就吸引上千万人次观看。

京东将李佳琦作为一个低价的参照物,蹭流量的阳谋毫不掩饰,也是为了借此在用户产生低价心智。

但对于平台来说,因为日常大量的订单本身就是一种强有力的议价权。

比如拼多多,早期借助游戏玩法汇聚了海量的流量,因为总流量成本低,所以平台流量分发成本也低,而给商家带来的订单量却是巨大的,所以平台就能获得议价权。

早期的分发规则是,比起花钱做投放,商家主动对商品降价销售,获得的流量曝光反而更多。所以平台运转的默认规则:低价更有流量。

本质上,拼多多是在通过前端的批量定制需求,倒逼后端供应链的改革。以「半计划经济」推动实现供给侧的「半市场经济」。也就是说,拼多多帮助商家做得是批发生意。

补贴也是平台惯用的套路,屡试不爽。

这次「海氏事件」的风暴中心——烤箱,就是一个由补贴而形成的低价产品。而最近电商平台都在跟进的百亿补贴,最早的玩家是拼多多。目前,拼多多的百亿补贴已经常态化,虽然覆盖的品牌有限,而且更多是单品逻辑,但深入人心。

另一个大众都熟知的平台补贴曾经发生在出行领域,滴滴、花小猪、快的通过补贴打车券,目的是获客,教育市场。

但补贴形成的低价只是瞬时行为,很难形成长期优势。

三、渠道重新掌握定价权

今年双11是平台重新夺回话语权的关键一年。

按照常理,渠道对商品价格更有话语权。尤其在快消品牌领域,过去30年来,许多新品牌依赖渠道起家,打法是先以一款明星产品,在线下超市或是小卖部广开销路,赚到第一桶金之后再开发新的产品线,进而占领市场。

这是一个多模态、复杂博弈的「无限战争」,品牌需要不断兼顾品牌增长与渠道之间的利益平衡,来维护自己渠道的稳固性。

农夫山泉就是典型。很长一段时间,2元一瓶的水,农夫山泉只在7毛左右的价格里赚取自身利润,剩下的1.3元分给渠道。后来定位「3元水」的百岁山,大多数以承包制的渠道模式推广,这种模式意味着品牌厂商对渠道的把控力很弱,二者利益分配的结构大概为4:6。

传统渠道之所以有如此强大的价格话语权,是因为这背后拥有几十年的规模沉淀。原来,中国厂商依靠分销体系,从全国总代理到省级总代理再到市、县、镇,以此层层分派,构建其覆盖中国市场的零售网络。

中国排前列的家电厂商、IT厂商,分销体系玩得炉火纯青。后来,京东出现与传统线下渠道展开了激烈的战争。京东发起价格战,直指苏宁、国美,由于京东掌握更多流量,后来供应商纷纷倒戈京东,京东赢得了渠道的胜利。

2016年,直播电商出现,超级头部直播间似乎某种意义上也成为一种渠道,他们以有限的SKU形成超级团购,达成商品的低价。头部主播背靠平台流量,以超低价的价格优势,维持热度至今。某种程度上,渠道的优势一度被头部主播夺走。

一直以来,李佳琦都以导购的角色自称,并且十分在意直播间产品的价格。在最近与中新经纬的对话中,他称直播间有责任、也有义务为用户提供具有价格优势的商品,价格是大促期间大家都很关心的其中一个重要因素,但并不是唯一因素。

直到今年,「低价」成为各电商平台的经营母题。甚至双11,都成了低价的盛会。京东采销直播间掀起的战火,淘天、拼多多强调低价心智,这意味,平台重新重视低价,低价的争夺之战愈演愈烈。

作者:李欢;编辑:翟文婷

来源公众号:新莓daybreak(ID:new-daybreak),理解人,发现变化。

本文由人人都是产品经理合作媒体 @新莓daybreak 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!