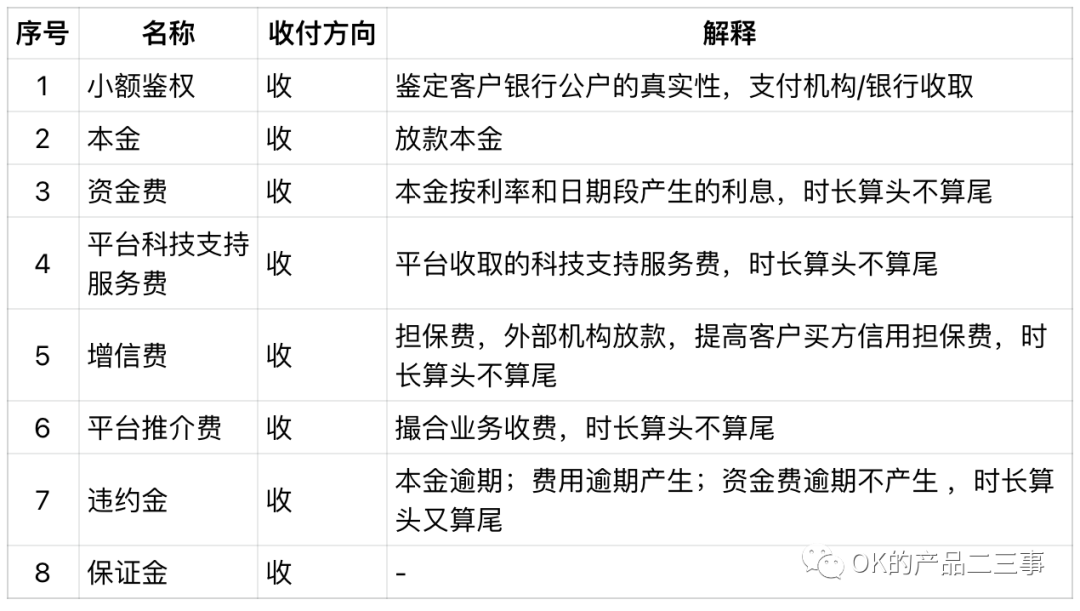

起点课堂会员权益

起点课堂会员权益一文了解金融保理业务及资金流

下面这篇是笔者整理分享的关于金融保理业务及资金流的文章,里边包含了什么是保理、账户和资金流、其他常见业务架构和资金流等相关内容,对此感兴趣的同学可以进来看看了解了解!

一、什么是保理

一句话说:

即以应收账款转让为基础,进行应收账款融资/应收账款管理/应收账催收/信用风险担保的业务。

举个🌰:

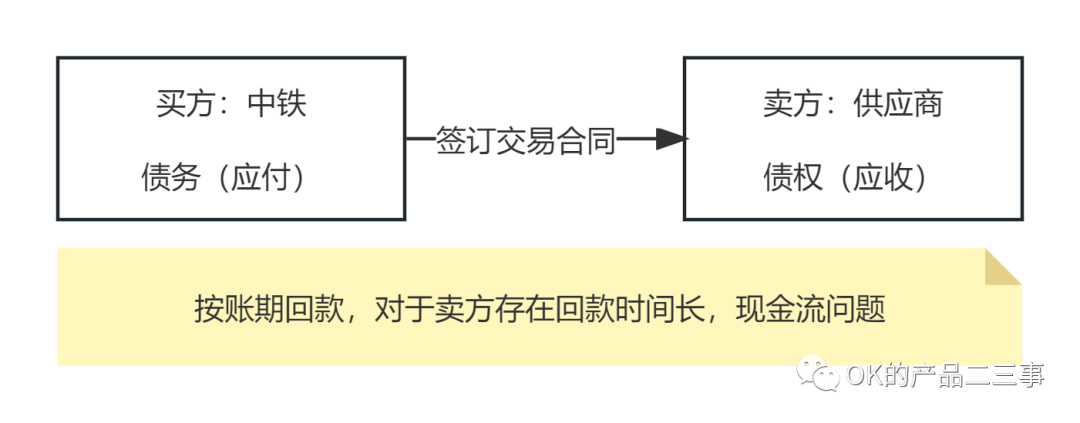

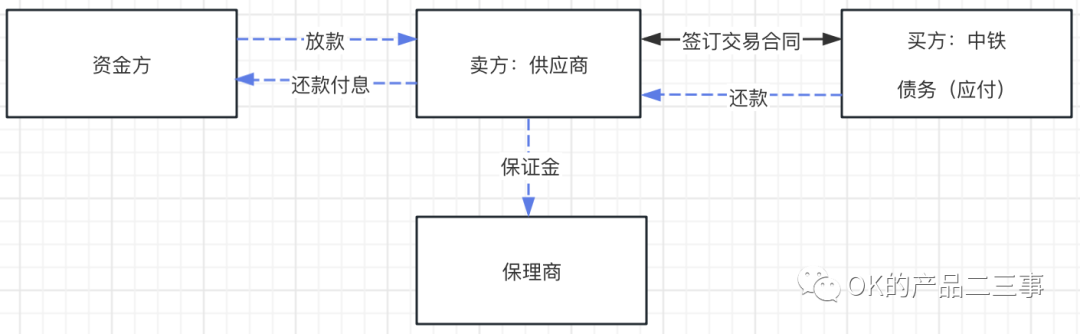

买方如中铁和供应商签订采购合同,需要等到账期后,方可回款。

这中间对于供应商来说就存在账期太久,面临现金流的问题。

这时候引入保理角色,在中间进行了债权转移;

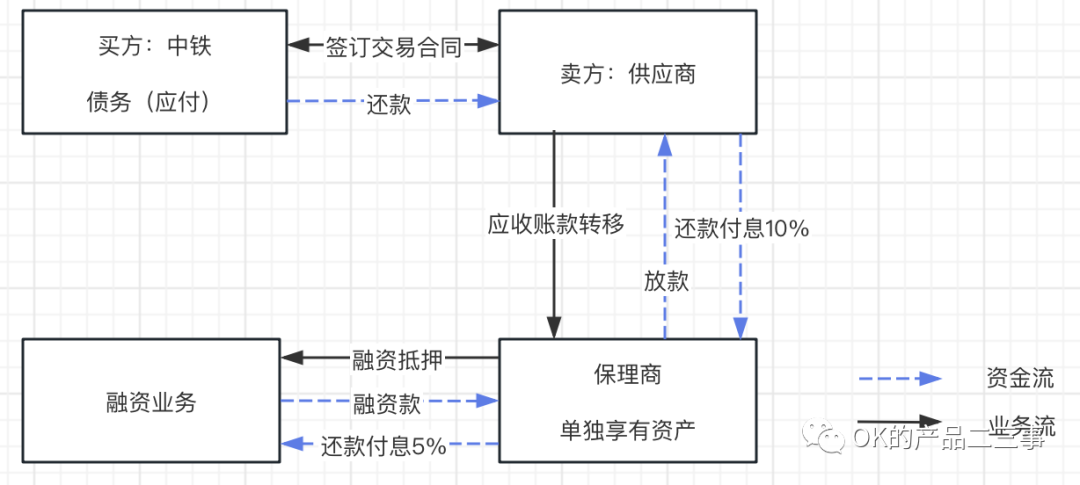

基于应收账款转让,保理商进行放款,卖方可以实现资金快速回流,如下图。

这是一个最简流程,一般还会和应收账融资结合:把资产抵押给外部进行融资(收款),卖方提升资金周转率,保理商赚取中间的利息差;如下图在收取10%利息、付5%利息中间,赚的就是这个利息差。

二、一个案例-给你1000万,怎么产生2倍3倍甚至更高的回报?

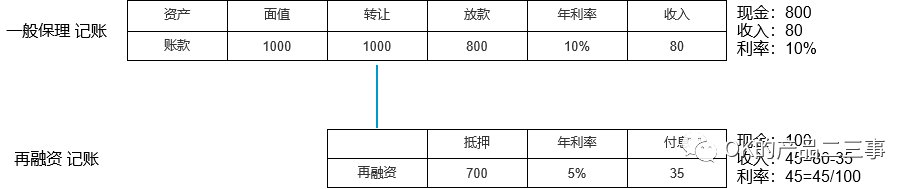

金融保理三块核心:资产、融资(借款)、放款(应收)。

1. 一个常规的保理流程

卖方转让应收账款给保理商,面值1000;保理商放款800(考虑中间的风险成本),收10%利息,对于保理商,利息收入为80。

投入产出为:投入现金¥800,收入¥80,收益率10%。

2. 引入再融资(更高回报)

再融资可能有卖断、抵押,这里常见的是抵押形式。

将资产按700价值抵押给外部,回700现金(收入),实际投入现金100;如按5%计息,保理商需要支付利息为35(支出);(为什么是700?因为外部也会评估资产风险,一般会低于放款金额)。

投入产出为:投入现金¥100,收入利息差¥45,收益率45%,如下图,投入资金减少、收益率极大提高,如果现在有800资金,最高可进行8个业务,获得更高回报。

三、账户和资金流

1. 保理前的资金流

买方直接给卖方账户打款,不通过保理商。

2. 保理后的资金流

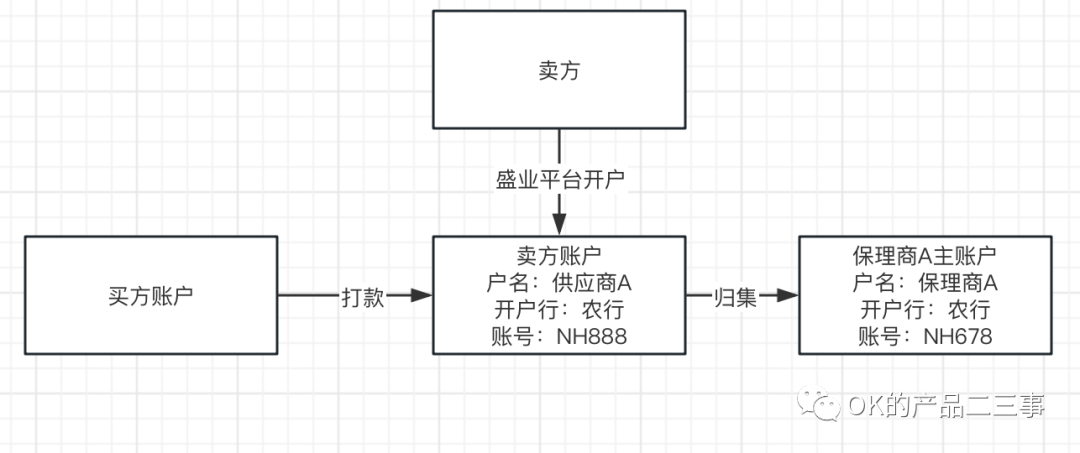

卖方在平台开户,母实子虚结构,如图:

![]()

卖方回款后,钱进入平台监管户(虚拟户)-资金归集到保理商。

四、费用

五、其他常见业务架构和资金流

以上是一个最基础流程,可以同步带入更多业务模式中。

1. 联合保理

业务:由两个保理商同时提供保理服务,进行放款。

资金流:根据约定还款进入任一保理商账户,然后进行后续分账;或者中间有平台,统一进入平台,平台进行分账。

2. 再保理

业务:保理商1找到保理商2进行应收账款转移,申请放款,比较少见。

资金流:按约定进入供应商在保理商1的虚拟账户,归集到保理商1账户,一般保理商1打款给到保理商2。

3. 有担保撮合

提供担保(分为三种:资产保理商独有、资产资金方独有、资产双方共享)。

业务:提供卖方、资金方的撮合服务,保理商在中间收取保证金、平台服务费等。

资金流:卖方直接和资金方发生实际还款、付息;卖方和平台缴纳保证金、撮合费用等。

本文由 @OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!