起点课堂会员权益

起点课堂会员权益中年职场人卖保险:不体面,但能月入2万

曾经大厂优化“35岁以上”的员工,让很多人担忧起自己的未来。也有不少人调侃自己不行以后就去跑滴滴送外卖,有人选择了卖保险——虽然看起来也不是那么体面,但好歹薪资还是有一些保障,是不是?

“你要转行卖保险?是走投无路了吗?”

“读了这么多年书去卖保险,怎么这么想不开呀?”

每次听到朋友、亲戚大惊小怪的声音,舒雯都会付之一笑,云淡风轻地揭过。

人过35,经历了两个公司的倒闭,好不容易转行,所谓的“一日卖保险,终生没朋友”在现实面前根本无关痛痒,反正“人到中年也就不要脸了”。

更何况,外界的偏见和噪音,并不影响舒雯赚钱的速度。

区别于过去人海战术下的鱼龙混杂,如今的保险人越来越有精英范儿,北清复交等高学历人才带着前大厂员工、三甲医生、海淀妈妈等背景不断涌入,行业逐渐迈向高端。

随着大众不再“谈保色变”,保险代理也从“连哄带骗”地兜售产品,转向了提供专业咨询服务,甚至是家庭财务风险的“私人管家”。

风云变化之中,一批旧人被残酷淘汰,新星们则不断创造着今日造富神话,月入两三万比比皆是,年入百万的总监也并不鲜见。

这使得越来越多职场人投身保险大军,“卖保险是中年人最后一条退路”正照进现实。

一、保险不是“骗子行业”,是转行者的“第二曲线”

“你要是干保险,老子就从7楼跳下去!”父亲大声的威胁,从话筒那边传来。

曹安已经习惯了这样鸡飞狗跳的时刻,自从转行成为一名保险经纪人后,她和父亲的关系就降至了冰点。

“老一辈觉得保险都是骗人的。”她说,大约20年前,父亲碍于人情买了一份亲戚上门推销的保险,后来住院理赔的时候,保险公司多次要求补交材料,这让父亲大为光火,觉得对方推三阻四,从此对保险行业有了成见。

如今985硕士毕业的曹安,突然辞掉高校图书馆工作,转行去卖保险,更令体面了大半辈子的父亲难以接受。

但在曹安眼里,图书馆的工作内容枯燥琐碎,“是个高中生都能干”,还要忍受领导外行指导内行、四处挑刺,远不如干保险有意思。

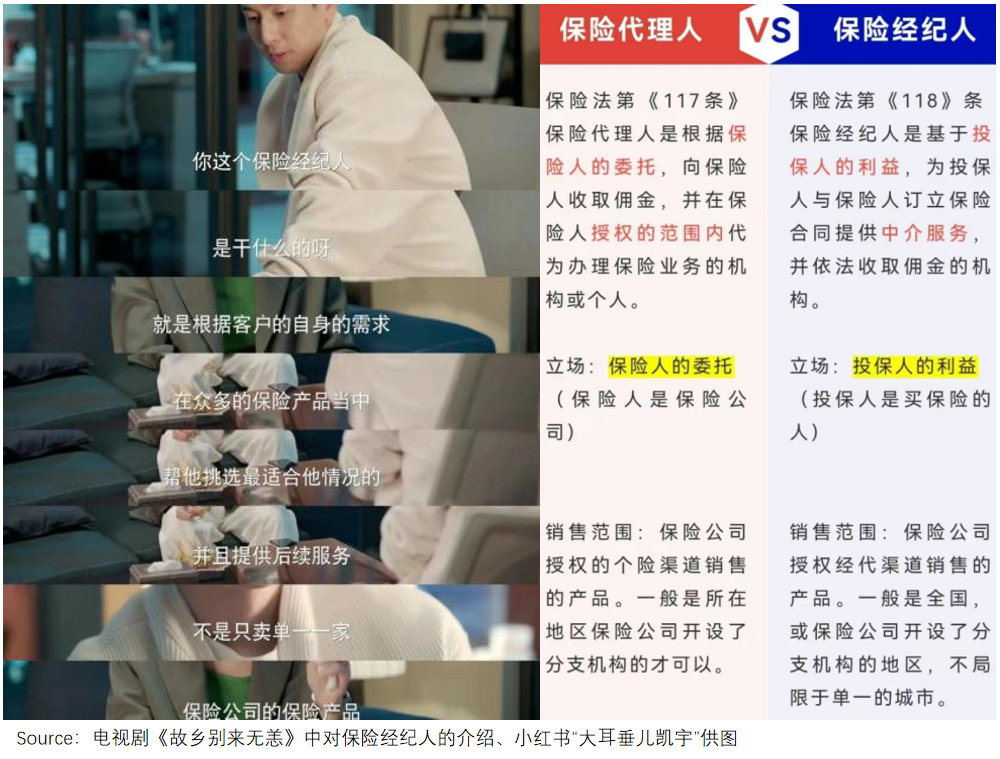

更何况,当代保险经纪人与大众刻板印象中走街串巷、到处推销的保险代理人,早就大不相同了。

“不管是大单还是小单,我成交周期都在一星期左右,我不喜欢一直追着别人,他不买就算了。”曹安的这番言论,放在以服务著称的保险行业,堪称“豪横”“颠覆”。

但其实,她这类保险经纪人,更像专业的保险中介,任务是根据市场上的保险公司和产品给客户量身定制投保方案,根本不需要像过去的保险代理人一样,做杀熟的“关系单”。

曹安介绍道,她们公司会跟很多知名金融博主,比如年糕妈妈、王玉恒、水哥等合作,进行产品推广和客户开发,“直接筛选出高净值、高匹配用户,分给大家去做转化。”

如此流量供给,光分给她的客户,一天至少就有三四个,且转化率通常很高,只这些做方案、讲解、签单等一套流程下来,都忙不过来。

除了“吃大锅饭”,曹安也会发展出自己的“转介绍中心”,比如与私人健身老师联手,挖掘潜在高净值客户;同时打造个人自媒体IP,把业务触手伸向互联网。

这样的职业转变,曹安也曾试图向父亲解释过,但徒劳无功,父女俩常常闹得不欢而散。

“只能用行动来证明自己了。”曹安表示,虽然暂时没有得到家人的支持,但会坚持这份事业,毕竟除了兴趣,自己还有一定的社会阅历,转行干保险自带优势。

“保险是一门关乎生老病死的学问。”七七望着客户发来的咨询信息,心有戚戚道。

接触这位客户时她刚入行,还不是很能懂如何与客户交心,有时会用社会新闻跟客户聊天,没多久就把天聊死了,俩人的对话框整整安静了3年。

直到这位客户隔壁部门的同事猝死,剩下一家老小还不起房贷,被刺激到的客户,才再次想起了七七的存在。

这一次,见过许多人间冷暖的七七,很快在洞悉了客户的工作和家庭情况之后,推荐了保费及核保相对友好、保障力度及理赔难度也合适的产品,最终成功拿下了保单。

“懂世态炎凉、通人情世故,你才能设身处地知道客户想要什么。”七七解释,中年人转行卖保险其实很受欢迎,并且人到中年,往往积攒了一些人脉资源,也更容易变现。

不仅年纪大被尊重,0经验在保险行业里也可以被接纳。

舒雯还没下定决心卖保险的时候,被中间人介绍去接受新人培训。22天的课程,她从早到晚地上课,学习新知识。

将近一个月,保险公司不仅没有收取任何费用,反而给每个人都发放了1000元补助,甚至还设置了奖学金。而这样的新人培训,几乎每个保险公司都有。

“我们这个行业99%的人都是半路出家。”舒雯说,“谁进来都是一张白纸,但没有人会被嫌弃,大家都是从头学、从头来”

对职场失意人来说,保险行业就像最后一片安全岛,“职场的尽头是卖保险”并非笑言。

然而,门槛低不意味着路好走,保险行业的门槛其实在门内。

二、资源、能力、情商缺一不可,卖保险没那么简单

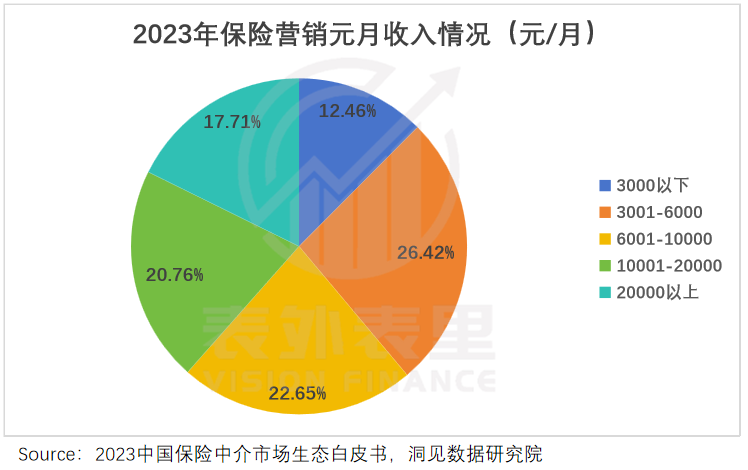

2023年,每10个卖保险的人里,就有1个人月收入不足3000元,6人月收入低于1万。

绝大多数人挣扎在温饱线上,这就是保险行业内部淘汰的残酷现实。尤其新手入行,在0底薪的行业背景下,卖不出保险,当月可能就是0收入。

小雨刚入行时,手上缘故资源(熟人圈子)不足,公司也不提供客户信息,三四个月没能签到保单,最低的时候,一个月收入只有几百块,根本养不活自己。

苦苦坚持了几个月,她不得不回到老本行多赚一份“安稳钱”,以养活保险这份工作,反而把保险干成了兼职。

但这样状态始终难以为继,干保险需要专心致志,否则细节一旦出错,就可能砸烂饭碗。

小雨的同事就踩过大坑,其一位买了医疗险的客户,患病想要报销时被拒赔,闹着要申诉。

这位客户之前患有甲状腺结节,坚称签单之前,医院出具的体检报告已经证明自己身体健康。

“但保险条款里定义的‘健康’和医生口中的‘健康’是不一样的。”小雨无奈地说,良性甲状腺结节很常见,通常无需治疗,但医疗保险中对此有严格规定,需要在签单之前提交病理描述和分级的材料。

很显然,同事对这一则条款了解并不到位,以致于酿成事故。

而保险领域的知识范围又广又杂,涉及产品、功能、法律、核保、税务等多个领域。遇到具体的险种,不多懂一点相关知识,根本无法驾驭。

小雨已经拿到了注册养老规划师、公共营养师证件,但仍然感到知识储备不足,每天还在坚持看书学习。

但说到底,知识不过是工具,做保险的核心还是要懂得拿捏人性。

曹安新手期时,接触了一个百万级别的单,为了拿下这笔单子,她花了整整两个星期,天天同客户聊微信,把客户一家子的健康情况、保单需求和财务状况挖得清清楚楚,又花费心思规划了许多保险方案。

她的专业和认真打动了客户,很快签下了保单。可是,就在她以为十拿九稳之际,客户突然退保了。

曹安觉得心口被狠狠扎了一刀,但当时脸皮嫩,没直接与客户对峙,只打听到那位客户朋友的儿子也是卖保险的,而对方答应了返佣。

“你再专业,也不会敌得过人情和利益。”曹安无奈道,一些同行为了抢单,会进行利益交换,但明令禁止的事情,她不会做。

这加剧了曹安开单的难度——客户要么在犹豫期内被竞争对手撬走,要么来问了一两回,白嫖了几版方案,就没有下文了。

不稳定的客源和收入,成为悬在曹安们头上的达摩克里斯之剑。

七七的业绩,过了考核期就归零,想要有收入就要不停地去谈客户。但她自述自己“是一个好面子、内耗的人”,而这样的性格让她在优胜劣汰的保险业中格外难熬。

有一段时间,七七焦虑得没办法了,开始从玄学里寻找安慰,靠给自己算卦来解释眼下的困境,“学了命理之后发现一切都有了解释”。

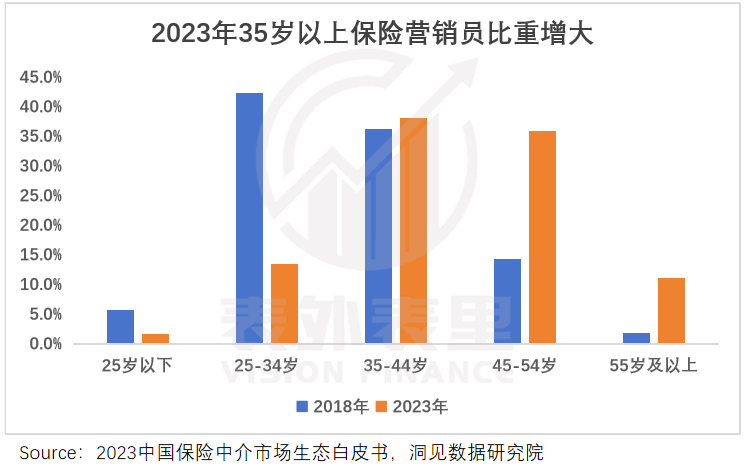

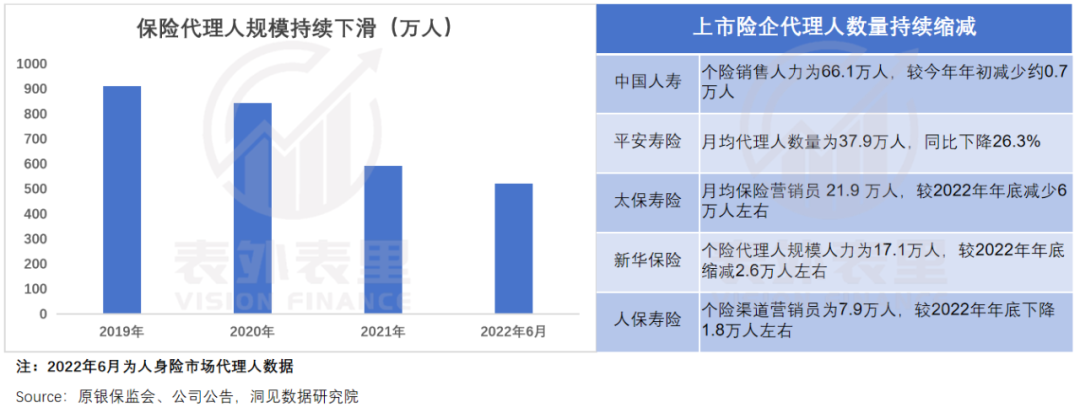

更多熬不过难关的人,则在大浪淘沙里行业里黯然退场。原银保监会显示,2019-2022年6月期间,保险代理人规模近乎腰斩,且据2023年上市险企公告数据,下滑趋势还在持续。

当然,这也是人口红利消失,低垂的果实被采摘完毕后,行业转型发展的必经之路。

不过,乱世也出英雄,对于一些高级玩家来说,当下正是后来居上的好时机。

三、月入2万大有人在,财富积累没有上限

点开头像,没有签名,朋友圈背景也是一片空白,曹安隐约察觉到,这可能是客人的小号。

但对这位掩护来访的客户,曹安不敢怠慢,问出有互联网背景,她心里基本有底了:这部分的客人属于“新贵”一类,聪明、谨慎,会反向筛选经纪人,预算很高。

了解完对方基础信息后,曹安火速对客户家庭资产账户的安全配置进行了简单的分析,烂熟于心的资产风险收益信息、银行利率等发挥了作用,对方渐渐对她信任起来。

进一步摸清对方股票、大额存单、黄金等资产配置情况后,曹安马上根据其“10年后退休,希望避免资产受银行利率波动”的需求,写了一个20万*5年的保险配置方案。

为了打消客人的顾虑,她还会把身份证、自购保单等共享给对方,以亲身经验论证方案的可靠性。

客户对曹安的服务也很满意,也很快发现每年20万的投入不能满足需求,又主动把保单拉升到了30*5年。而150万的保单,对曹安来说,意味着开张就足够吃半年。

“保险行业还有很大的空间,只要肯干,不能大富也能小安。”曹安说,她重点关注的储蓄养老方向,就是当下大热的赛道,月入两三万的同行不在少数。

而保险行业的上限,远不止于此,更进一步发展起团队,年入百万,甚至财务自由,根本不是梦。

据曹安介绍,每发展一个下线,能拿到他卖出的保单金额7%-11%的提成;下线们再继续发展下线,依然能拿到全团队5%-8%的提成。

也就是说,团队的规模越大,管理者管理收入的上限就越高。通常混到总监级别,如果能带领一两百人左右的团队,每年的管理津贴不会低于七八十万。

曹安最初就是被发展的下线,带她入行的师父年薪已达200万。而她的目标是更进一层,“我已经在着手组建自己的团队了,目前招到的两个都是研究生,未来要走全员高学历经纪人路线,博更大的赢面。”

之所以有此打算,和保险门槛的抬升趋势有关。

马上要实施的《保险销售行为管理办法》规定,将通过理论知识考核、技能考核,将保险销售人员划分为四个等级。

这让曹安觉得,行业的洗牌将在不久后来临,到那个时候,高学历的人必然会有更大的发挥空间。

对这一点,七七也深表认同,毕竟她亲眼见证了隔壁“清北”团队的快速崛起。

在别人还在就产品发展客户时,这个由清北人大、留学海龟领导的团队,早已从客户的现金流、家庭结构、未来资金规划等维度评估,专门筛选出高净值用户,用投行思维击破。

他们的获客视频里,法律、税务等专业知识科普信手拈来,养老、医疗大健康等高客关心的投资领域,各种知识及资讯,一直在不停的更新当中;且不仅关注国内,还会关注海外如日本、新加坡、美国等的一些资源。

年底评比时,“清北”团队的中高净值客户比例是最高的,这让他们在和其他组团队规模相当的情况下,拿到了公司的销量第一。

七七到现在都记得对方上台发表感言时,说的一句话,“很多客户的需求并不是浮于表面的,尤其对很多高客来说,他们的需求往往是隐性的,抓住这一点,才能撬动财富大头。”

当然,能撬动财富杠杆的,往往也只有金字塔尖的人,大部分人还是像七七一样:“职场已经回不去了,保险这行也还行,那就接着干呗。”

(文中舒雯、小雨、七七为化名,特别鸣谢小红书博主“安安很稳”“大耳垂儿凯宇”的支持)

作者:尹幸芷 王熙媛,编辑:曹宾玲 付晓玲;数据支持:洞见数据研究院

来源公众号:表外表里(ID:excel-ers),洞见数据研究院。

本文由人人都是产品经理合作媒体 @表外表里 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

卖保险能卖两万还不体面?又不是让你去掏粪