起点课堂会员权益

起点课堂会员权益即时零售市场的三国杀:效率、生态、战略深度博弈

2025年,即时零售市场迎来了一场激烈的“三国杀”,美团、京东和饿了么三大巨头围绕效率、生态和战略展开深度博弈。美团凭借庞大的骑手网络和强大的AI调度系统,稳居行业首位;京东则以品质外卖为切入点,通过物流协同和会员体系实现精准获客;饿了么背靠阿里生态,试图在低价市场与美团正面竞争,但市场份额逐渐下滑。

一、市场格局与竞争逻辑的重构

2025 年即时零售市场呈现出多维度竞争的格局,美团、京东、饿了么三大巨头围绕用户心智、供应链效率和生态协同展开激烈争夺。美团凭借745 万骑手网络和日均 6500 万单的规模优势,稳居行业首位,其闪电仓计划(2027 年增至 10 万个)覆盖全品类和全区域,构建起 “30 分钟达” 的护城河。京东则以品质外卖为切入点,通过达达快送 + 京东物流的协同,将 3C 数码、家电等高客单价商品的配送时效压缩至 30 分钟,并依托 PLUS 会员体系(2500 万 + 用户)实现精准获客,日均订单量突破 1000 万单。饿了么背靠阿里生态,通过淘宝闪购入口和 “饿补超百亿” 补贴,试图在低价市场与美团正面竞争,但其市场份额已连续三个季度下滑,面临被边缘化的风险。

这场竞争的本质是效率与成本的博弈。美团通过规模效应将单均配送成本压至 4.13 元,而京东虽以全职骑手政策(五险一金)提升服务质量,单均成本仍高达 3.8 元,订单密度不足导致履约效率差距显著(京东骑手日均配送 8-12 单,美团达 25 单以上)。更关键的是,美团的AI 调度系统在高峰期可实现每秒 3000 订单的毫秒级拆解,而京东的智能调度系统仍处于训练阶段,这直接影响配送时效和用户体验。

二、促销策略的经济学解析

目前市场的补贴大战本质上是用户心智争夺的短期手段。京东推出“全民补贴 + 爆品直降”PLUS 会员和学生可领满 25-20 元神券,单日订单量突破 1000 万单;美团跟进骑手养老保险补贴,允许多平台接单以提升运力弹性;

饿了么启动 “饿补超百亿”,首单立减 15 元并联合淘宝闪购推出“1 元购奶茶” 活动。这些策略虽能短期内刺激用户增长,但长期来看,补贴依赖症可能导致行业陷入“囚徒困境”。

京东 2025 年 Q2 销售费用率上升 2-3 个百分点,若补贴停止,用户留存率可能降至 30% 以下;美团则通过非餐饮订单(日均 1800 万单)对冲价格竞争,但其配送成本已从 3.2 元 / 单升至 4.13 元,盈利压力凸显。

从消费者行为学角度看,京东的先囤后送模式(支持即时使用或囤货消费)和美团的必点榜活动(叠加神券后饮品价格低至个位数),分别针对计划性消费和冲动性消费场景,形成差异化竞争。饿了么的奶茶免单则通过概率性激励提升用户参与度,但其低价策略导致商家利润空间压缩,部分区域可选商家减少近三成。

三、京东的战略意图与资源整合

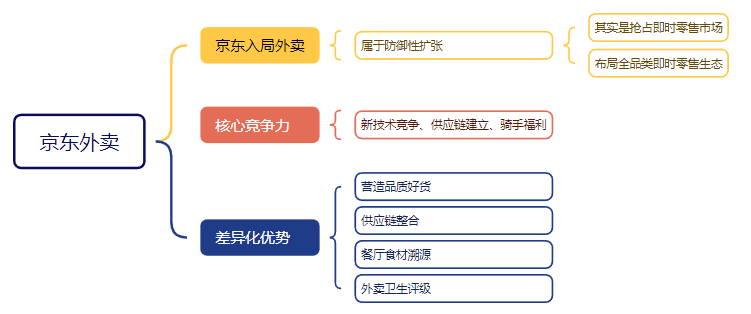

京东入局即时零售的核心逻辑是防御性扩张。其 “多快好省” 的品牌标签中,“省” 被拼多多占据,“快” 被美团闪购撕开缺口,若无法守住“快”,3C 数码等高利润品类用户可能流失。通过高频外卖订单(日均 2000 万单)训练配送网络,京东试图将 “30 分钟送达” 能力反哺至家电、美妆等低频品类,形成全品类即时零售生态。具体路径包括:

- 运力复用:让骑手同时配送外卖、手机、化妆品,将单均配送成本从 12 元降至 8 元;

- 数据训练:用真实订单优化智能调度系统,将履约时间从 2 小时压至 30 分钟;

- 用户转化:通过 PLUS 会员权益(如外卖专属优惠)实现 “电商 + 本地生活” 流量双向导流。

京东的差异化优势在于品质壁垒和供应链整合。其严选评分 3.8 分以上的品牌餐厅,客单价较行业高 40%,且通过 “食材溯源 + 卫生评级” 双重审核,构建起与美团 “幽灵餐厅” 的差异化认知。同时,依托亚洲一号智能仓和冷链物流,京东在生鲜、医药等品类的配送效率上具备竞争力,例如七鲜试点 “30 分钟达” 家电配送,夜间订单量同比提升 56%。

四、美团生态霸权与护城河

美团的竞争壁垒源于网络效应和数据垄断。其 745 万骑手构成的配送网络覆盖 97% 的城市社区,单均配送成本仅 4.1 元,且通过无人机(53 条航线)和自动配送车(覆盖数百个社区)进一步提升效率。更关键的是,美团的AI 调度系统积累了海量订单数据,高峰期每秒处理 3000 订单,驱动闪电仓日均单量突破 150 万,这种数据、算法、效率的正向循环,使得新玩家难以复制。

在生态协同方面,美团将闪购、到店、酒旅等业务整合,形成 “高频带低频” 的闭环。例如,用户通过外卖入口购买 iPhone 后,可能同步浏览附近酒店或景点,这种场景联动显著提升用户生命周期价值(LTV)。2025 年 Q3,美团闪购 GMV 同比增长 40%,非餐饮订单占比达 30%,成为第二增长曲线。

五、行业终局与可持续发展

未来即时零售的竞争将围绕技术、供应链和社会责任展开。京东需解决规模不经济问题,通过提升订单密度(如拓展下沉市场)降低成本;美团则需应对监管压力,例如骑手社保成本增加(预计年增 60-100 亿元)和反垄断审查。饿了么若无法突破生态协同瓶颈,可能沦为阿里本地生活战略的 “流量入口”。

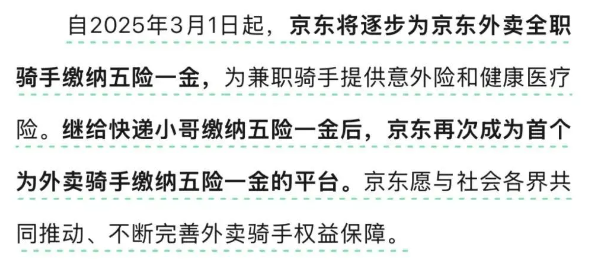

从社会价值看,这场竞争推动了行业标准升级:京东为骑手缴纳五险一金,美团取消超时罚款,饿了么推行防疲劳机制,这些举措提升了从业者权益保障。同时,绿色配送(如可降解餐盒)和食品安全追溯体系的建立,也让消费者受益。

总结:效率与人性的平衡

即时零售的本质是效率革命,但这场革命不应以牺牲商家利润、骑手权益为代价。京东的品质路线和美团的规模优势代表了两种发展路径,饿了么的困境则警示:缺乏差异化的跟随者终将被淘汰。

未来,行业的胜者将是那些能平衡效率与人性、短期补贴与长期价值的企业。这或许才是这场 “三国杀”留给行业最深刻的启示!

本文由作者 @造梦产品论 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自 unsplash,基于CC0协议。

- 目前还没评论,等你发挥!