起点课堂会员权益

起点课堂会员权益货代CRM:信用与风险管理怎么做,才能把坏账风险拦在放货之前?

货代行业的风控管理正面临关键转型——从被动记录到主动拦截。许多企业虽有信用管理系统,却在超额、逾期等风险事件发生时反应滞后。本文深度解析如何构建真正的业务防火墙:从授信账本实时计算到信控规则自动拦截,从风险预警闭环处理到催收恢复机制联动,揭示货代企业如何将风险管理前移到接单、放货等关键业务节点,让信用体系从「财务台账」蜕变为「安全控制链」。

一、货代风控最危险的误区:把信用管理当成“财务后置动作”

许多货代公司在风险管理上有三个典型误区:

- 有授信但不在线:额度写在表里,业务系统并不会自动检查。

- 有预警但不闭环:超额、逾期、负面舆情只是提醒,没人跟进处理。

- 有特批但无留痕:真正影响风险的放行动作,靠微信群、口头同意或临时电话解决。

结果就是,风控看起来存在,实则在关键节点失效。对货代企业来说,风险管理的核心从来不是“建个台账”,而是让系统在错误即将发生前做出反应。

二、信用与风险模块真正要交付什么?

如果把这个模块理解成“授信申请页面 + 黑名单列表”,它很快就会被边缘化。更合理的交付物至少包括:

- 信用政策数字化:额度、账期、临时额度、集团额度、例外审批都有清晰规则。

- 关键节点自动检查:接单、订舱、放货、开票等环节可根据风险策略自动拦截或放行。

- 风险事件闭环:预警、冻结、例外审批、催收、恢复都可追踪。

- 跨系统一致性:CRM、订单、财务、催收看到的是同一套风险事实。

这意味着,信用与风险管理不只是管理数据,更是在为企业建立一条“资金安全控制链”。

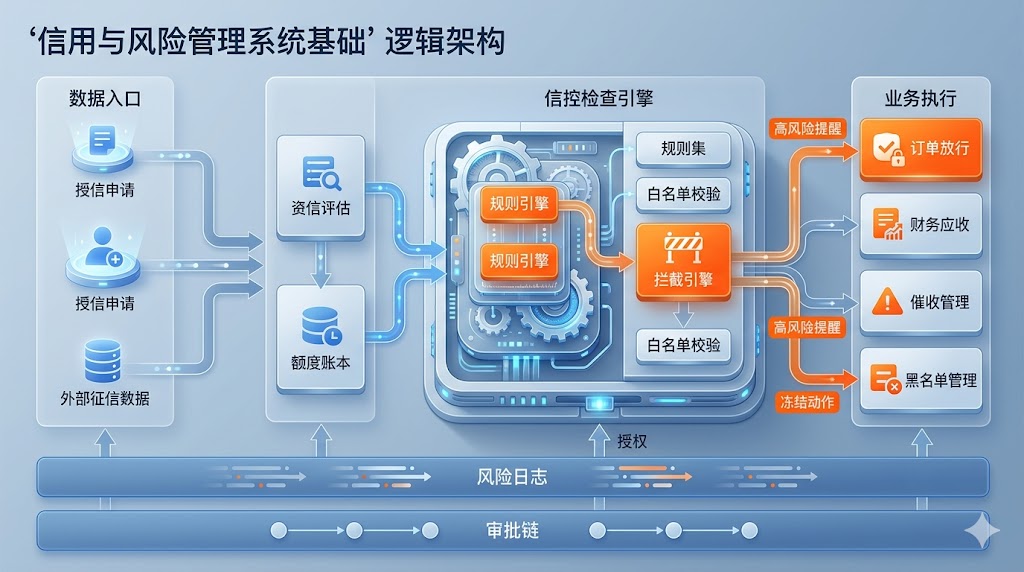

三、系统底盘:授信账本 + 信控规则 + 预警闭环

1)授信账本:先把“能欠多少、能欠多久”记清楚

货代信用管理的核心不是客户评级本身,而是评级最终如何转化为业务边界。系统应支持:

- 循环额度、临时额度、集团额度等不同额度形态;

- 账期配置与额度有效期管理;

- 已用额度、可用额度、在途占用额度的实时计算;

- 额度调整、冻结、释放的历史追溯。

如果没有这套账本,所谓的授信审批最后只会变成一张PDF附件。

2)信控规则:让风险拦截嵌入业务动作

信用管理最关键的能力,是在业务现场自动判断“这一步能不能继续”。常见规则包括:

- 当前应收余额加上本单金额是否超额度;

- 是否存在超过账期未回款;

- 是否命中黑名单、制裁名单或内部冻结名单;

- 是否属于需要额外审批的高风险客户、特殊航线或异常场景。

规则目标不是一味阻断业务,而是把风险处置前移到节点上。

3)预警闭环:提醒不是终点,动作才是终点

很多系统会发预警,但没有人知道接下来谁来处理。更成熟的设计是:

- 预警自动分级,高、中、低风险分别走不同处理路径;

- 超额、逾期、舆情、黑名单命中等事件进入统一风险池;

- 支持冻结、转催收、例外审批、恢复额度等闭环动作;

- 所有动作回写日志,形成责任链和复盘依据。

四、四个关键能力:把风险管理做成真正的业务防火墙

1)授信审批流程:既要快,也要可解释

好的授信流程不应只是“逐级签字”,而要让审批人看得到依据:

- 客户基本画像与历史回款表现;

- 现有额度、申请额度、变更原因;

- 外部征信结果和内部历史风险事件;

- 若批准或拒绝,会分别影响哪些业务机会。

这样,审批才能真正建立在业务事实之上。

2)订单级信控拦截:把底线放进系统里

货代企业最关键的风控节点之一,是订单流转和放货动作。系统应支持:

- 在创建订单、确认订舱、放货前触发自动信控;

- 返回明确结果:通过、预警、拦截、需审批;

- 将拦截原因结构化展示,而不是只弹一个红框;

- 对已批准的例外情况设定有效期和额度边界,防止无限放宽。

3)黑名单与外部风险扫描:不要只盯应收余额

风险并不只来自逾期。对于货代企业,还应同时关注:

- 制裁名单、内部黑名单、失信主体;

- 法务诉讼、负面舆情、异常经营等外部信号;

- 关联主体风险,比如法人与历史高风险客户重合;

- 区域、行业或产品线层面的集中风险。

这层能力能帮助企业在问题放大前及时收缩风险敞口。

4)催收与恢复机制:冻结不是结尾,回收才是目标

一旦发生逾期,系统不应只停留在“冻结”。还要支持:

- 自动生成催收任务与跟进节奏;

- 区分邮件提醒、电话催收、法务升级等阶段;

- 记录部分回款、保证金、承诺函等缓释动作;

- 在满足条件后自动或人工恢复额度与业务权限。

五、衡量信用管理是否有效,要看风险是否真正前置

建议重点关注以下指标:

- 额度使用健康度:已用额度占比、超额频次、临时额度使用率;

- 风险前置能力:拦截命中率、放货前发现风险比例、例外审批留痕率;

- 逾期质量:逾期金额、逾期天数结构、催收回收率;

- 风险响应效率:预警到处置的平均时长、冻结到恢复的闭环时长;

- 坏账控制结果:高风险客户占比、坏账率、单次风险损失规模。

这些指标能反映的,不只是财务状态,更是业务和风控有没有真正协同。

六、场景演练:客户超额但还有在途货,系统该怎么处理?

一个典型但棘手的场景是:客户历史一直正常,但本月突然出现大额逾期,同时还有几票货在途,且其中部分已到港等待放货。

更稳的系统处理链路应该是:

- 自动识别风险:检测到超额或逾期,立即触发预警并冻结默认放货权限。

- 展示影响范围:系统列出受影响订单、预计金额、客户等级与当前回款情况。

- 支持例外审批:若业务必须继续,可要求客户先回款、补保证金或管理层签署风险承诺。

- 动作全程留痕:谁申请、谁审批、放行到哪一票、放行后风险变化如何,都写入日志。

- 催收与恢复联动:一旦达到恢复条件,自动解除冻结,避免无限期人工盯控。

这类设计的价值,不是绝对不做业务,而是在“业务机会”和“风险底线”之间建立制度化平衡。

七、结语:信用与风险管理的终点,是让风险成为可计算边界

货代CRM做信用与风险管理,真正要解决的不是“多一个审批表”,而是把风险能力植入业务链路:

- 用额度账本定义边界;

- 用信控规则守住关键节点;

- 用预警闭环推动动作落地;

- 用催收与恢复机制把损失控制在可承受范围。

当企业能在接单、放货、回款之前就看到风险,并让系统自动执行底线规则,信用管理才真正从“事后解释工具”升级为“业务防火墙”。

本文由 @天涯轩 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自AI生成,由作者提供

- 目前还没评论,等你发挥!