起点课堂会员权益

起点课堂会员权益跨境支付入门(二):从刷卡到扫码,看懂全球收款( Pay-in) 支付方式

在全球支付系统的复杂生态中,Pay-in的核心逻辑往往被各国差异所掩盖。本文从系统设计的底层视角出发,揭秘卡支付、账户授权、二维码交互等五大支付形式的本质共性,带你穿透国家与渠道的表象,掌握跨境支付接口设计的核心方法论。

在支付系统的实践中,我对接过不少国家和渠道的支付方式。虽然名称和实现各不相同,但从 Pay-in 的系统视角看,很多复杂的实现最终都可以归纳和抽象为少数几种典型的支付形式。

上一篇文章关注的是跨境收单的角色体系;这一篇,我们把视角切换到用户和商户之间,看看支付的前端形态。

一、为什么要从“支付形式”而不是国家和支付方式理解 Pay-in

在跨境支付领域,很多介绍习惯按国家或支付方式展开,例如我下面对接的一部分支付方式:

- 东南亚有哪些本地转账

- 拉美有哪些现金支付

- 欧洲有哪些银行直连

这种方式看文档方便,但对设计系统帮助有限。

原因很简单:

- 国家会变化

- 渠道会调整

- 品牌会消失或合并

但支付发生的形式是相对稳定的。

从系统角度看,Pay-in 的核心不是“用的是哪家渠道”,而是:

用户是以什么形式,把钱付给商户的。

二、Pay-in 前端支付形式的核心抽象

从全球的支付方式看,可以总结为下面几类:

卡支付是主流的产品,占了全球大部分的业务,本地支付(LPM)和替代支付(APM)是最近这些年兴起的支付方式,通常在设计和业务对接的时候LPM和APM不需要区分,因为两者有很多相似和重复的部分。

从系统层面看,全球主流 Pay-in 支付方式,大致可以归纳为以下几类:

- 卡支付(Card Payment)

- 账户型支付(Wallet / APM)

- 二维码支付(QR Payment)

- 银行转账(Bank Transfer / VA)

- 现金类支付(Cash-based Payment)

不同国家的差异,更多体现在清算网络、规则和合规要求上,而不是支付形式本身。

下面逐一拆解。

三、卡支付(Card Payment)

3.1 支付形式说明

卡支付是最典型、也是跨境最通用的 Pay-in 方式。

从前端形态上,主要分为两种:

- Direct:用户在商户页面直接输入卡信息

- Redirect:跳转到收单行 / 网关页面完成支付(通常伴随 3DS)

3.2 系统视角的本质

无论哪种方式,本质都是:

基于卡号或卡 Token,向发卡行发起一次授权请求。

系统关注点包括:

- 3DS 触发逻辑

- Token 的生成与复用

- 授权与清算解耦

四、账户型支付(Wallet / APM)

4.1 支付形式说明

账户型支付通常由本地钱包或国际 APM 提供,例如:

- PayPal

- GrabPay

- ShopeePay

- Alipay / WeChat Pay

4.2 Direct 与 Redirect

- Redirect 型:跳转到钱包完成授权(最常见)

- Direct 型:已完成授权的账户,直接扣款

4.3 系统视角的本质

账户型支付的核心不是“支付”,而是:

用户对商户的一次账户授权。

系统设计重点在于:

- 授权生命周期管理

- Token / 授权是否可复用

- 后续 MIT / Subscription 扩展能力

五、二维码支付(QR Payment)

5.1 二维码不是支付方式,而是信息载体

二维码在国内是最常见的支付形态之一,但如果从系统视角看,二维码本身并不是一种支付方式,而只是承载支付信息的一种媒介。

真正决定一个二维码“怎么付、能不能付、能不能互相扫”的,并不是二维码图片,而是其背后的规则体系,主要包括:

- 二维码编码标准(二维码里放了什么信息)

- 清算与结算网络(钱最终走哪条通道)

- 参与方与生态规则(哪些 App / 银行 / 钱包被允许参与)

因此,看懂二维码支付,核心不是“扫不扫码”,而是扫了之后,系统如何识别、路由和清算。

5.2 二维码支付的三大类(系统抽象)

从全球市场的实现方式看,二维码支付在 Pay-in 侧可以抽象为三大类:

第一类:私有生态二维码(Closed-loop QR)

- 由单一钱包或平台定义规则

- 编码、清算、账户体系都在同一生态内

- 通常不能被其他 App 扫描

典型例子包括:

- 早期的支付宝 / 微信二维码

- 单一钱包 App 的付款码

系统特征:

- 接入简单

- 用户体验统一

- 生态外无法互扫

第二类:国家级互通二维码(Domestic Interoperable QR)

- 由本国央行、清算机构或行业联盟主导

- 统一二维码规范

- 支持多银行、多钱包互扫

典型例子包括:

印度 UPI QR

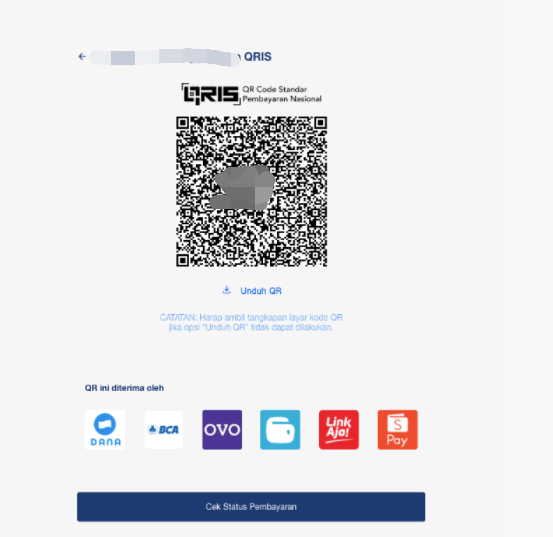

印尼 QRIS

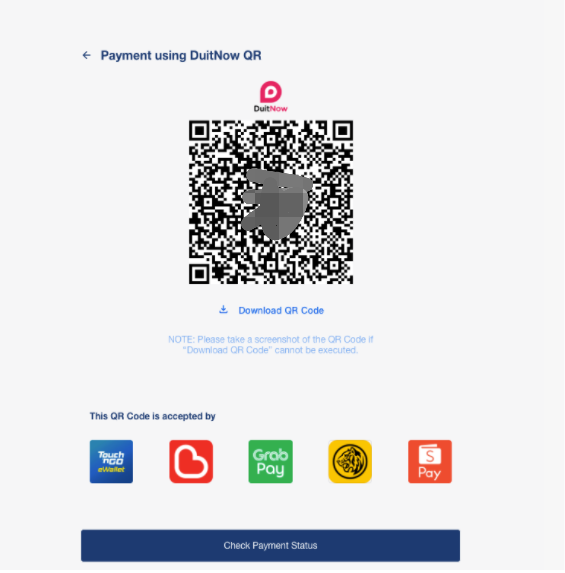

马来西亚 DuitNow QR

- 新加坡 SGQR

- 云闪付二维码

深圳湾生态园地铁口卖早餐的小摊就是哈哈

系统特征:

- 国内可互扫

- 统一清算网络

- 通常以本币结算为主

第三类:基于 EMVCo 的标准二维码(EMVCo QR)

- 由 EMVCo 制定的国际二维码规范

- 支持跨机构、跨钱包的互操作

- 是跨境二维码支付的基础标准

EMVCo是一个国际化的组织,他们通常是制定统一的标准,在卡交易、3DS、发卡等业务中都随处可见。

在实践中:

- EMVCo QR 通常结合本地清算网络使用

- 是否真的“能跨国扫”,取决于清算网络是否打通

系统特征:

- 具备跨生态潜力

- 实现复杂度更高

- 强依赖清算和商业协议

5.3 MPM 与 CPM:二维码的两种交互形态

无论属于哪一类二维码,其前端交互方式都可以归纳为两种:

- MPM(Merchant Presented Mode):商户出码,用户扫码

- CPM(Consumer Presented Mode):用户出码,商户扫码

在实际业务中:

- MPM 常见于固定二维码或订单动态码

- CPM 常见于付款码(通常为动态码)

进一步细分:

- 静态码:不含金额,由用户输入支付金额

- 动态码:包含订单或金额信息,按交易生成

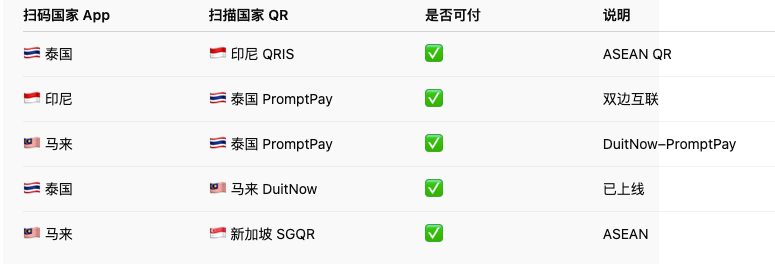

5.4 为什么有的二维码可以互扫,有的不行

是否“能互扫”,本质上取决于三个问题:

- 扫码方是否能识别二维码编码

- 扫码方是否接入同一清算网络

- 参与方之间是否存在结算与商业协议

因此:

- 同样是 EMVCo QR,也不一定天然跨国可用

- 能不能互扫,更多是清算和规则问题,而不是技术问题

东南亚国家可以互扫的一部分示例:

在逛深圳优衣库的时候注意到一个有意思的现象,前几年对接Alipay+的时候,他们就在对接东南亚的钱包并发展了自己的统一二维码,想要成为类似收单行的角色,在现有的趋势下如果能成为二维码的EMVCo似乎也很有发展前景。

5.5 系统设计需要提前考虑的问题

在设计支持二维码支付的 Pay-in 系统时,通常需要提前明确:

- 是否需要支持多种二维码标准

- 是否存在跨钱包、跨银行或跨国家的互扫需求

- 是否需要在同一二维码下做清算网络路由

- 二维码与订单、金额、支付状态的绑定方式

六、银行转账(Bank Transfer / VA)

6.1 VA 的常见实现

在 Pay-in 场景中,银行转账通常通过虚拟账户(VA)或银行账户实现:

固定 VA:用户长期使用同一账户

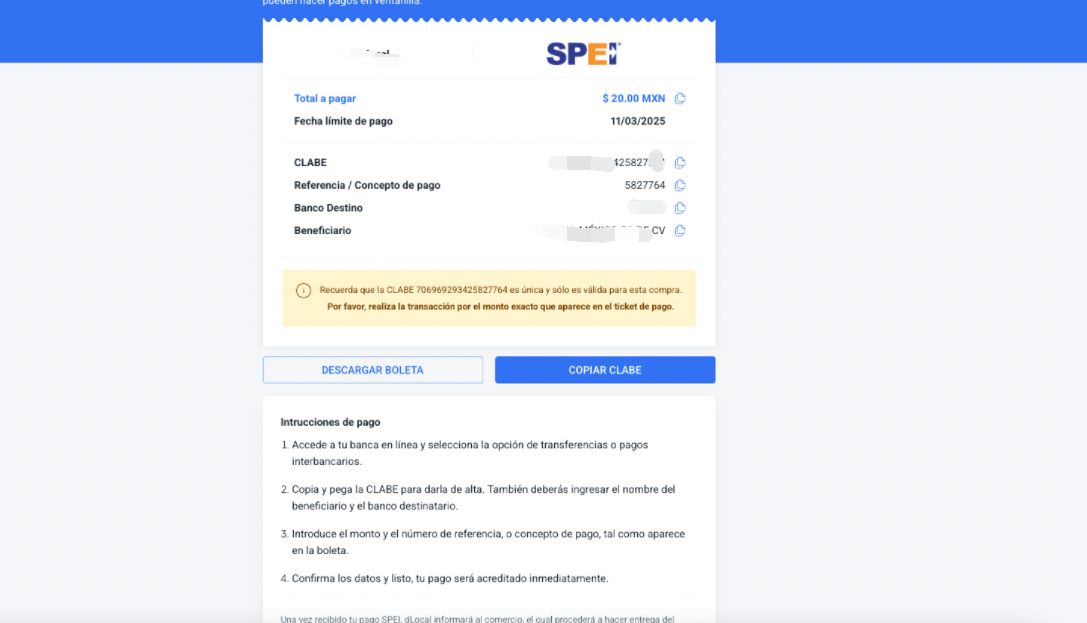

典型代表是墨西哥的CLABE账户(银行账户),下面是SPEI的方式,消费者在线上下订单之后拿到银行转账的账户,再通过转账方式将钱付给商家

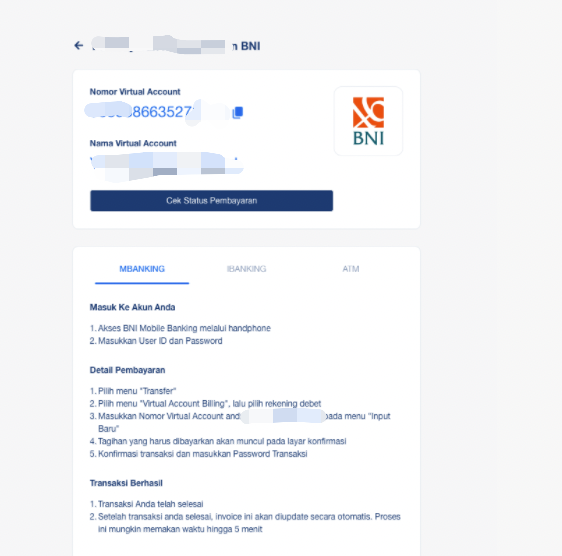

临时 VA:一次订单生成一个账户

下面是BNI的银行转账方式 :

6.2 为什么常见“一个订单一个 VA”

从系统角度看,这是为了:

- 自动对账

- 避免金额与订单错配

- 降低人工干预成本

VA 是否固定,更多取决于银行能力和业务模型。

七、现金类支付(Cash-based Payment)

7.1 支付形式说明

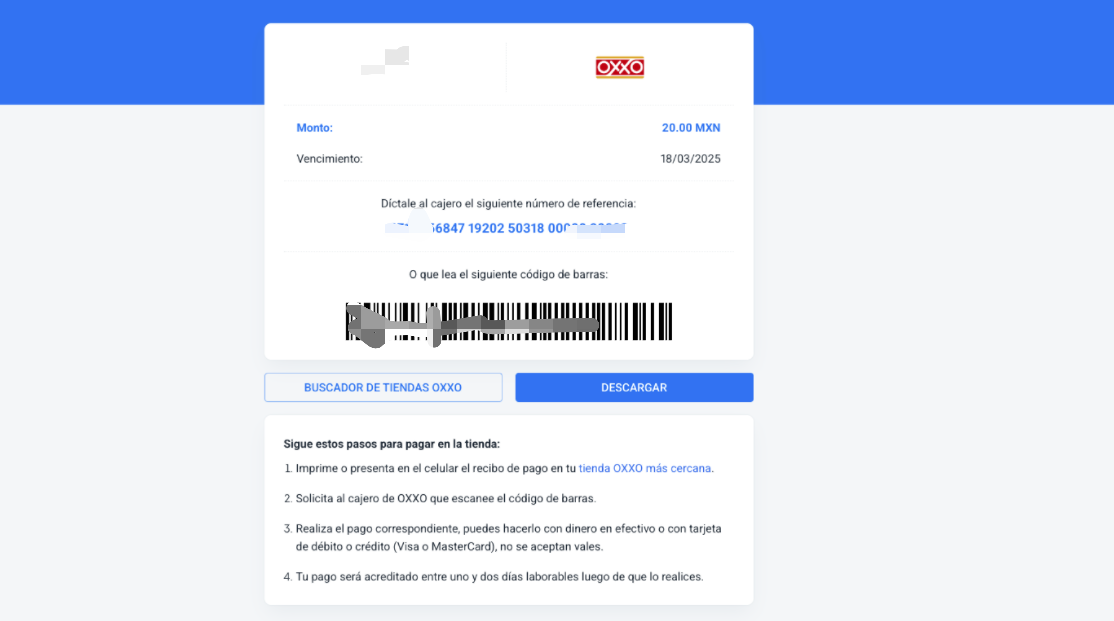

在部分国家,现金仍然是重要支付手段,例如:

OXXO(墨西哥)

便利店现金支付(印尼、泰国)

7.2 系统视角的本质

现金支付并不是“线下特例”,而是:

先生成支付凭证,再由第三方完成现金收款确认。

系统仍然需要处理:

- 支付状态回调

- 超时未支付

- 对账与清算

八、统一的系统视角总结

无论使用哪种 Pay-in 支付方式,从系统层面看,几乎都具备以下共性:

- 创建支付意图

- 等待用户完成支付

- 成功 / 失败 / 超时

- 对账与清算

理解这些共性,才能:

- 设计统一的支付接口

- 支撑多国家、多渠道扩展

- 为路由、风控、Pay-out 打下基础

九、写在最后

这一篇我们从系统视角,统一梳理了全球 Pay-in 的主要支付形式。

但对一个完整的跨境支付系统来说,收进来只是第一步。

下一篇,我会用同样的抽象方法,聊一聊 Pay-out —— 钱是如何从系统里付出去的。

本文由 @Amour 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!