起点课堂会员权益

起点课堂会员权益电商业财一体化五大坑,你踩了几个?

当ERP顾问信誓旦旦承诺'自动入账'时,电商企业可能正在踏入一个精心设计的演示陷阱。本文揭露了业财一体化实施中的四大致命坑点:从平台接口的真相到账单的先天缺陷,从组合商品的成本黑洞到非交易发货的财务乱象。带你穿透ERP演示的表象,看清电商财务自动化背后的真实挑战与解决路径。

前不久,一家品牌电商公司拟上新ERP,目标很明确:自动入账、业财一体化。拆开来就是:订单自动进来、收入/费用怎么清分、单据自动生成、对账自动完成、凭证自动入账,财务从此告别“对账地狱”,CIO 也能在年会上说一句“我们数智化了”。

然后某ERP 厂商来了。

演示现场顾问打开系统,登录、点几下菜单,演示“对接平台”。他说得也很漂亮:

- 电商订单自动接入

- 多平台订单可以合并生成单据(出库单)

- 对账可以自动化

- 对接平台很简单:一个平台一个接口(京东、天猫、抖音……都一样)

财务听完:眼睛亮了。CIO 听完:点头。“这不就是我们要的吗?”

但故事的转折总发生在:有人回去较真了,客户找到了我们。

我不吃演示那套,经过一番研究、验证。结果发现:某ERP厂商承诺里有一半在“真实电商世界”里站不住脚。

01 先说结论:别被“ERP演示”骗了

很多ERP 的售前演示,核心套路就两步:

- 把“接入订单”展示得很顺滑

- 把“对账入账”说得像配置开关

但电商业财真正的硬骨头是:

你要入账的不是“订单”,而是“结算结果”。

而结算事实是什么?是平台打给你钱的那一刻、扣你费用的那一刻、退你货款的那一刻、补贴你又回收的那一刻……它们往往不是同一时间发生,也不一定在同一张表里出现。

所以,ERP 顾问那句“我们能自动入账”,你最好脑子里立刻弹出一句反问:

“你能接的是订单,还是能把账算清?”

02 坑1:平台都接了电商接口?听听就好

这句话最容易让非专业的人误判:“哇,平台对接已经标准化了。”

可现实是什么?同一个平台,接口可能至少分几类:

- 订单接口(下单、支付、发货、售后)

- 结算/账单接口(对账单、账期明细、费用)

- 资金接口(打款流水、冻结解冻、保证金)

- 营销补贴接口(补贴、分摊、活动结算)

- 广告投放接口(千川、直通车…那一坨更复杂)

更要命的是:有些关键数据,平台根本不开放接口。

你给的两个例子非常典型:

- 淘宝天猫里,微信付款的账单没有直接接口,只能通过第三方或RPA 去拉(本质上就是“模拟人操作”)。

- 拼多多的百亿补贴订单,官方没有接口给你完整明细,只能靠RPA 或手工导出。

比如下图,市面最主流电商ERP的对接能力就有差别:

所以当ERP顾问说“我们对接了天猫/抖音/京东”,你一定要追问:

- 你对接的是订单?还是账单?还是资金?还是费用?

- 你覆盖微信付款、补贴、特殊活动这些灰色地带吗?

- 如果没有接口,你怎么拿数据?RPA 谁做?谁维护?算不算交付范围?

- 数据失败重拉怎么处理?历史回补怎么做?会不会漏数?

对接不是“连上了”,对接是“拿得到、拿得全、拿得稳、口径解释得清”。

03 坑2:电商账单天生不完整

这里是第二个大坑,也是“自动入账”最常翻车的地方。

验证后发现:这家ERP 只接收已经处理好、能直接入账的“完整账单数据”。问题是:电商账单往往不是“一张最终账单”,而是一个过程。

同一个订单,可能会有:

- 商品收入(可能分批结算、跨账期)

- 平台佣金(扣点因类目/活动而变)

- 平台服务费/技术服务费/支付通道费

- 运费险、退货运费、补贴或回收

- 售后退款引发的冲回、差额补扣

- 扣罚、赔付、补偿

- 营销补贴和分摊(平台补、商家补)

这些东西不是一次性到齐,而是随着订单状态、账期结算不断变化。

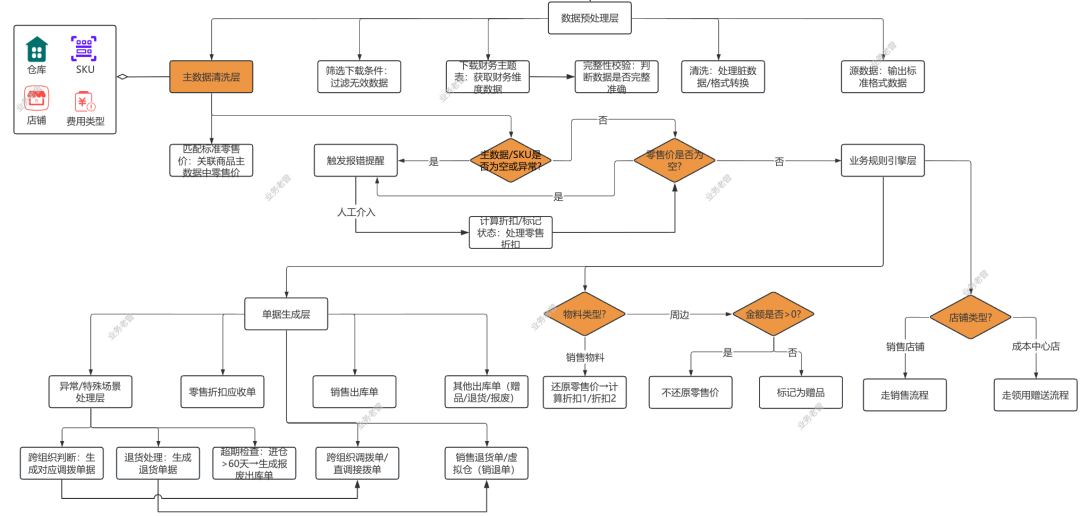

所以你想实现自动入账,必须先做一件事:清结算(清分+ 归集 + 匹配)。

简单来说:

- 清分:把一坨账单拆成收入、费用、补贴、资金等事件

- 归集:按订单/子订单/店铺/账期把它们汇总成可核对事实

- 匹配:订单—结算—资金流水—发票之间做关联,差异可解释

如果ERP 不做这一步,那么它所谓“自动入账”其实意味着:

你得先在别的地方把账清好了,它才愿意接。

那“别的地方”是什么?可能是第三方平台、可能是自建清结算系统、可能是 Excel + 人肉 + RPA。

最终你会发现:ERP 并没有帮你解决最难的 70%,它只是接住了最后 30%。

04 坑3:套件/组合品不拆到明细SKU,成本核算就是空中楼阁

第三个坑来自商品形态。

电商最常见的玩法之一:套装、组合品、买赠绑定。

比如:你卖一个“春节礼盒”,平台订单上显示一个套装 SKU。但仓库发货其实是A、B、C 三个 SKU 分别出库,甚至可能分两个包裹从不同仓发。

财务要算什么?要算:

- 每个明细SKU 的成本

- 组合的毛利

- 库存结转是否正确

- 费用分摊是否合理

如果你不把套装拆到明细SKU,你会遇到一串问题:

- 套装SKU 的成本怎么算?固定?动态?按 BOM?

- 真实出库是明细SKU,ERP 只有套装 SKU,怎么对上?

- 毛利分析全是假的,库存也会越算越玄学。

你说“ERP 不能直接处理”?很多ERP 可以维护 BOM,但电商的组合逻辑太野了:活动变、替代发货、赠品绑定、拆单、合单、跨仓……这些往往不是 ERP 的强项。

要想算清楚,通常要在ERP 前面有个“拆分与转换”的能力层:把平台订单转换成企业内部可执行的明细结构,再进入后续核算链路。

05 坑4:赠品/福利信用这类“非交易发货”,不先定义规则财务账就会乱

最后一个坑:赠品、福利领用、客诉补发、寄样、内部领用……这些“发货了但不一定有收入”的动作。

电商世界里,“发货”不等于“销售”。

- 买赠:发了赠品,但赠品不该确认收入

- 客诉补发:补发一件,但收入不应该再来一次

- 福利领用:库存减少,但应计入费用/福利,而非销售成本

- 寄样:可能计入市场费用或样品成本

如果你让ERP 按“销售订单→出库→收入”这条直线去跑,这些都会被跑歪:不是多确认收入,就是费用归错科目,最后对账永远对不平。

所以这类业务必须在进入ERP 前,就把规则定死:

- 什么算销售?什么算赠品?

- 单据类型是什么?科目怎么走?

- 能否关联原订单/售后单?差异怎么解释?

否则再高级的ERP 也救不了你。

其实还有更多坑,比如想要实现管理会计将各种营销模式所投放的费用核算精细,如“满减”、“满赠”、“优惠”等,就会涉及折扣收入(红字)的计算,如折扣1(=挂牌价-零售价)、折扣2(=零售价-成交价)、折扣n,这些的实现都要清结算中实现。

06 为什么我说,必须要“懂行的人”来做方案

看到这里你应该明白了:ERP 顾问说的可能不是“骗”,更多时候是:

- 他演示的是最顺的一条链路;

- 他默认你已经把最难的清结算和拆分做完了;

- 他把边界问题统称为“可二开”“可配置”“可通过第三方补齐”

而企业真正需要的是一个能把现实讲明白的人:财务信息化专家/ 财务产品经理 / 业财顾问。

他们的价值不在于“会用系统”,而在于:

- 知道哪些数据平台拿不到,必须准备RPA/文件导入

- 知道电商账单要先清结算,否则凭证就是垃圾

- 知道组合品/赠品不拆不分,成本核算就会塌

- 能把责任边界写进范围和验收标准,避免上线扯皮

换句话说:不是“ERP 能不能”,而是“你用什么方式把数据加工成 ERP 能吃的形态”。

07 别指望ERP能解决一切

更现实、更稳的架构通常是:

- 数据采集:API + 自研或第三方平台 + RPA(承认非标长期存在)

- 清洗标准化:字段统一、去重、补全、血缘追踪

- 清结算/对账:把订单的多状态、多费用、多结算加工成结算结果

- 拆分转换:套装拆SKU、赠品识别、补发关联、异常归类

- 单据/凭证引擎:按规则生成出库单、应收、收入、费用、结转、凭证

- ERP 入账:ERP 做它擅长的核算、报表、管控

你会发现:ERP 不再被迫吞下“生的电商数据”,而是接收“已经加工过的财务事实”。这才是真正的业财一体化:口径一致、差异可追溯、流程可控。

08 给你一句话验坑法

以后再有人现场说“我们能自动入账”,你就问他三句话:

- 微信付款/补贴订单/特殊活动的账单,你怎么拿?没有接口怎么办?

- 一个订单多状态多结算,你清结算在哪里做?差异怎么追溯?

- 套装/组合/赠品/补发,你如何拆分、如何核算、如何生成正确单据?

答不上来,演示再丝滑也别上头。

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!