起点课堂会员权益

起点课堂会员权益跨境支付入门(七):调单、拒付、再请款、Pre-Arb、Arbitration 全流程详解

信用卡争议生命周期是隐藏在支付链路中的风险风暴眼。从调单请求到最终仲裁,每个环节都牵动着商户的资金安全与收单资格。本文深度拆解Visa、Mastercard两大卡组织的争议处理机制,揭示拒付背后从调单到仲裁的九大关键节点,带你掌握跨境支付中最致命的资金追偿游戏规则。

在授权、请款、清算、结算之外,信用卡体系还存在一条独立运行的链路——

争议生命周期(Dispute Lifecycle)

它不是商户主动发起,而是由持卡人通过发卡行启动。

拒付的本质不是“退款流程”,而是一次由卡组织规则驱动的强制性资金追偿与责任重判机制。

一旦进入拒付阶段:

- 资金被强制扣回

- 产生拒付手续费

- 计入拒付率

- 触发监控阈值

- 严重时可能导致罚款、保证金提高、甚至收单资格受限

拒付不是一笔简单的负向交易,而是对商户与收单体系风险评级的直接冲击。

真正理解这条链路,才能看清信用卡收单的核心风险结构—— 支付的挑战,从来不只是“成功扣款”,而是在可控拒付率下维持稳定运营能力。

一、争议体系核心

1、Retrieval Request(调单)

调单是指发卡行向收单行提出的非货币性请求,要求找回销售汇票(收据)。通常情况下,此类请求由持卡人提出。为了帮助持卡人确认交易,请提供所有相关文件,包括交易收据、合同和协议,以证明持卡人参与了该笔交易。

特点:

- 通常尚未扣款

- 不一定计入拒付率

- 若未及时回复,可能升级为拒付

常见原因:

- 持卡人不认识商户名称

- 金额不清楚

- 想查看订单详情

调单阶段如果处理得当,可以避免后续拒付。

一般要在十天内将证据提交给收单机构

2、Chargeback(拒付)

由持卡人通过发卡行发起的争议交易费用,发卡行会发起一个Case,最终形成一笔拒付。

每次拒付都会关联一个拒付原因代码(每个卡组都有一套),该代码将决定提交此类争议申诉所需的信息。

核心特征:

- 资金从收单行强制扣回

- 带有明确原因码

- 计入拒付率

这是争议体系的核心节点。

收到拒付之后需要选择接受拒付或者进行回复

3、Representment(抗辩/ 再请款)

收单方向卡组织提交证据,要求资金返还。

常见证据:

- 3DS 验证记录

- AVS / CVV 匹配结果

- IP / 设备信息

- 发货签收证明

- 取消政策截图

若再请款成功资金将退回商户。

4、Second-Time Chargeback(二次拒付)

在发起再请款后,发卡行若仍不同意,可以再次发起争议。

需要明确:

- 持卡人可能继续坚持

- 但实际发起方是发卡行

持卡人不能直接对卡组织发起 Second-Time Chargeback。

5、Pre-Arbitration(预仲裁)

这是 Visa 体系中的名称。

本质:

发卡行在再请款后再次提出异议,并准备升级案件。

收单行必须选择:

- 接受

- 拒绝 → 进入仲裁

6、Arbitration Chargeback

这是 Mastercard 的名称。

它在流程位置上等同于 Visa 的 Pre-Arbitration, 但形式上仍被称为一次 Chargeback。

7、Arbitration(仲裁)

一旦启动仲裁的流程,将由卡组织进行最终裁决,判决是由收单行还是发卡行承担责任。

特点:

- 费用极高

- 输方承担全部成本

- 通常不建议轻易进入

8、Chargeback Reversal(拒付撤销)

对拒付进行撤销。

可以发生的情况:

- 发卡行发现处理错误

- 持卡人主动撤回拒付(可能是直接想要撤回,也有可能是要更换拒付原因码)

- 发卡行内部复核后认定不应拒付

拒付撤销是对整个争议生命周期的终结。

9、Refund Chargeback(退款拒付)

在跨境支付中,商户发起 退款 并不意味着争议结束。

部分持卡人可能对退款金额、时间或原因不认可,进而发起拒付。

可以发生的情况:

- 商户发起部分退款,但持卡人认为金额不足

- 商户退款延迟超过持卡人预期

- 持卡人认为已退款,但账户未到账

二、Visa 争议流程

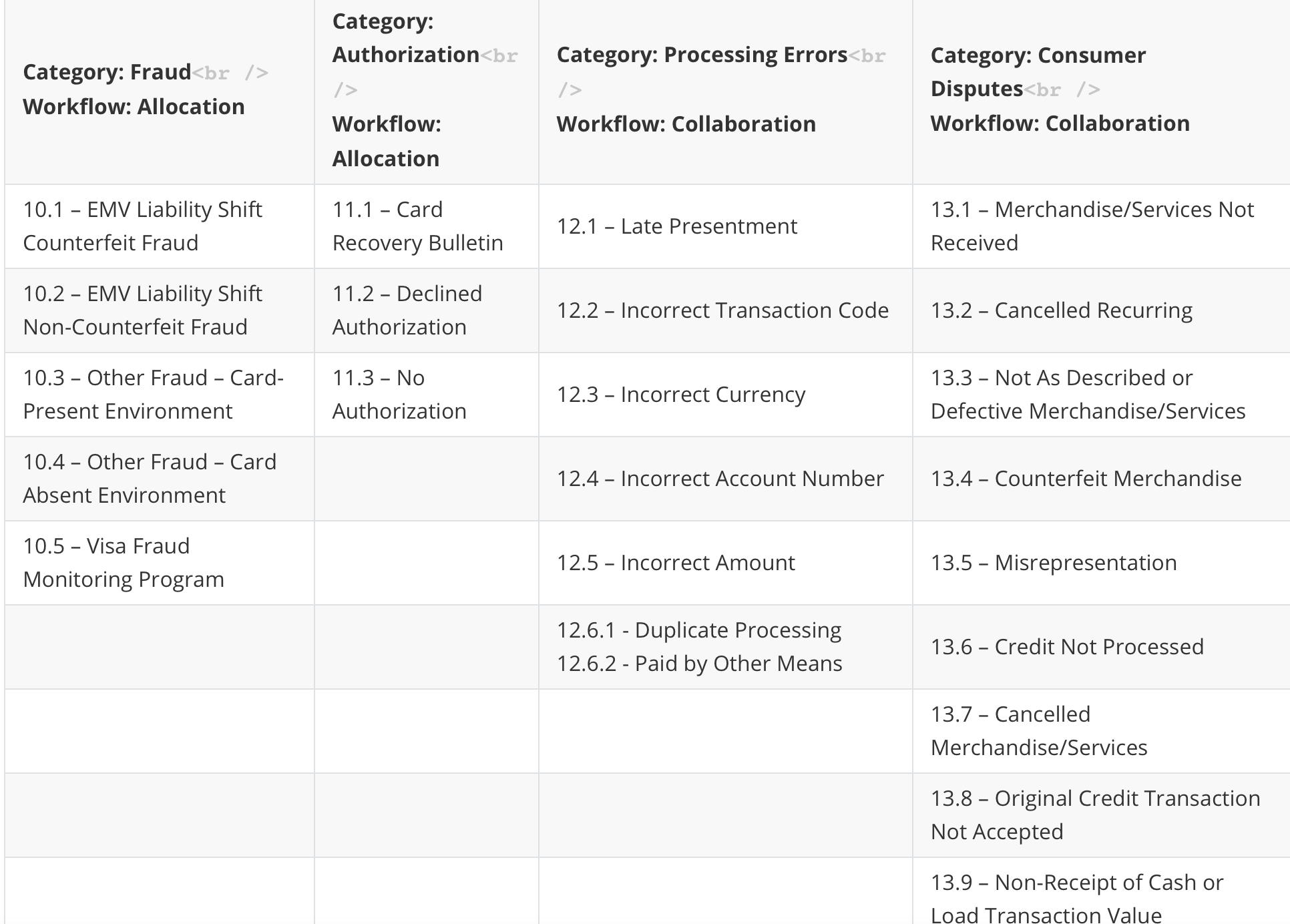

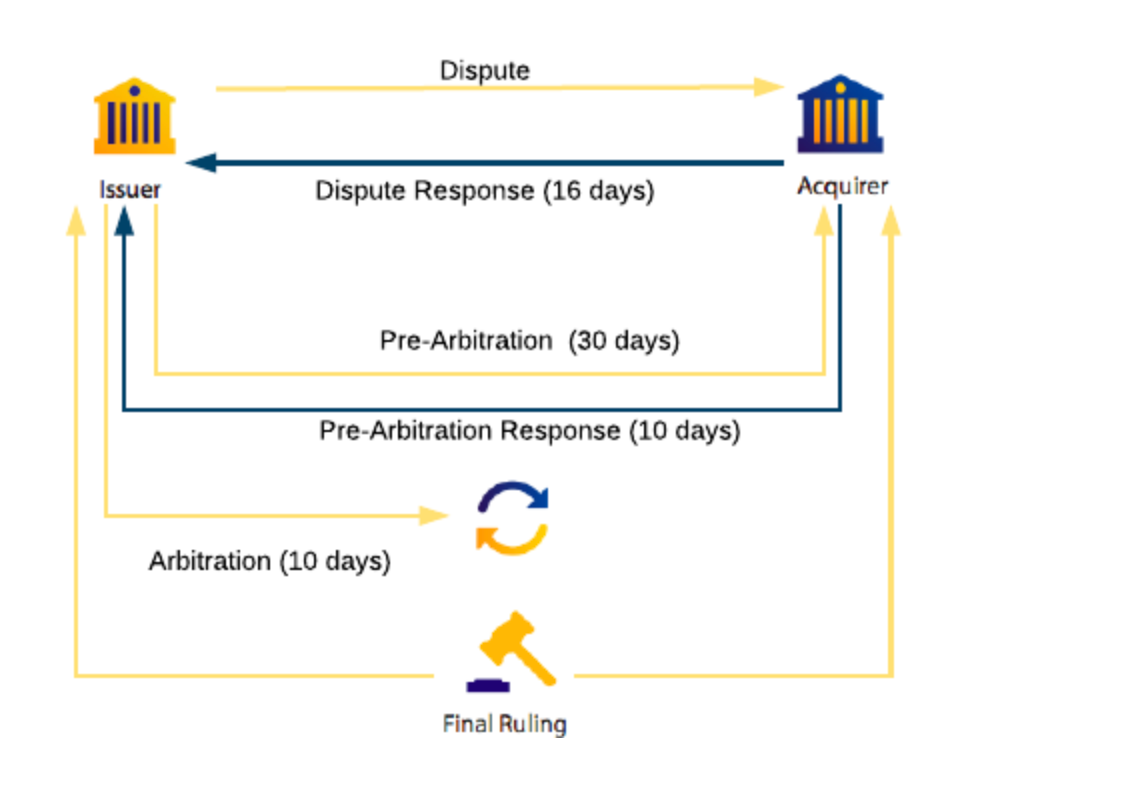

Visa的争议工作流根据拒付代码的类型分为两类Allocation和Collaboration。

1、Collaboration

The Collaboration flow relates to all consumer disputes and processing errors.

2、Allocation

The Allocation flow relates to all fraud and authorization cases.

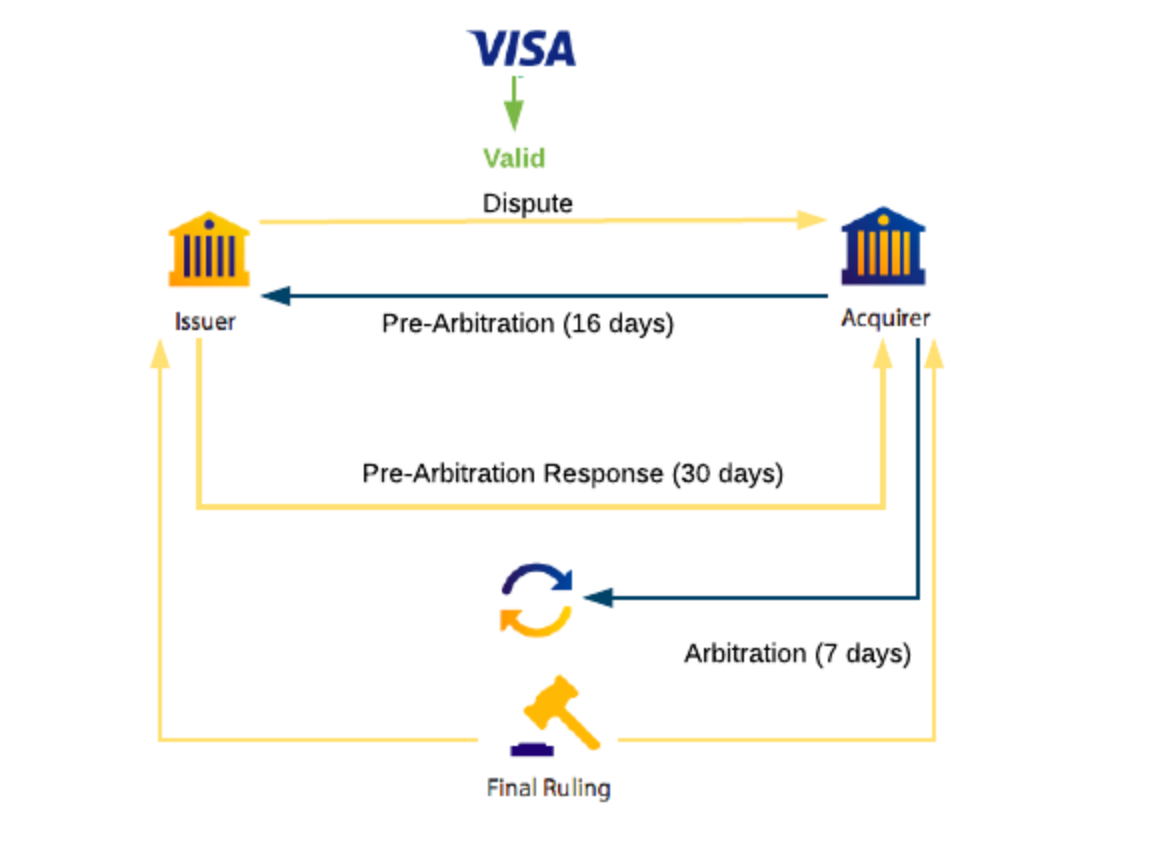

三、Mastercard 争议流程

Master的争议处理都是标准的流程

四、Pre-Arbitration 与 Arbitration Chargeback 的关系

它们:

- 不同名称

- 不同规则体系

- 但处于流程中的同一阶段

本质都是:

发卡行在抗辩后再次挑战案件。

区别:

五、争议的成本结构

随着阶段升级,成本递增:

因此成熟支付公司的核心目标不是“打赢仲裁”,而是:

- 在调单阶段解决问题

- 在第一次拒付阶段结束案件

- 避免进入仲裁

六、争议体系的本质

争议并不是简单的退款流程。

它是:

卡组织规则框架下的责任再分配机制。

资金流向结构:

持卡人->发卡行->卡组织->收单行->商户

每一次升级,都是一次成本与胜率的再评估。

真正成熟的跨境收单系统,不只是提升成功率,而是:

- 控制拒付率(RDR、Ethoca、Order Insight、CDRN等将在以后介绍)

- 管理证据

- 在成本最优点结束争议

理解争议生命周期,才算真正进入信用卡风控的核心。

本文由 @Amour 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!