起点课堂会员权益

起点课堂会员权益税局老师讲增值税法啦

2026年增值税新规即将实施,企业数字化系统和业务流程面临全面重构。从跨境服务到建筑地产,从金融资管到小规模纳税人,不同行业的关键改造点与合规策略都在这里。本文深度解析计税逻辑、资产管理、发票处理三大数字化升级模块,以及四类企业的差异化应对方案。

随着《中华人民共和国增值税法实施条例》(以下简称《条例》)正式公布,并确定于2026年1月1日起施行,企业面临着从税制合规到业务流程的深度调整。

为了帮助企业更好地完成过渡,经过一段时间的整理,列出了以下关键点,以便企业应对增值税法变化。

主要聚焦于数字化系统的改造与不同类型企业的业务调整两个核心维度。

一、 数字化关键改造点

《条例》中对计税逻辑、资产管理及凭证处理提出了更细致的要求,企业需重点升级现有的财务及ERP系统。

1. 计税逻辑与销售额计算

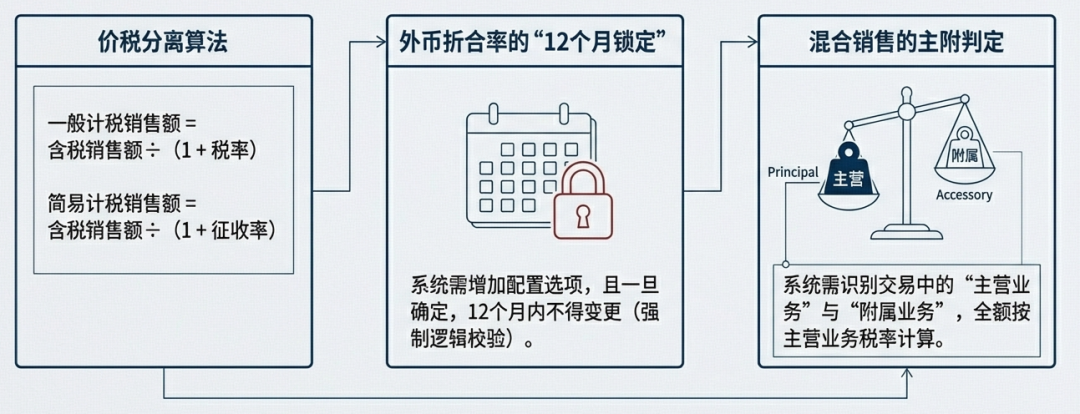

(1)价税分离算法

支持根据一般计税或简易计税方法,自动将含税销售额转化为不含税销售额进行申报。

(2)外币折合率锁定

若涉及外币结算,应设定折合率选择逻辑,选择销售额发生当日或当月1日中间价。

增加“12个月内不得变更”的硬性校验功能。

(3)混合销售判定

识别主附关系业务。

若一项应税交易包含不同税率且具有明显主附关系,按主要业务确定适用税率。

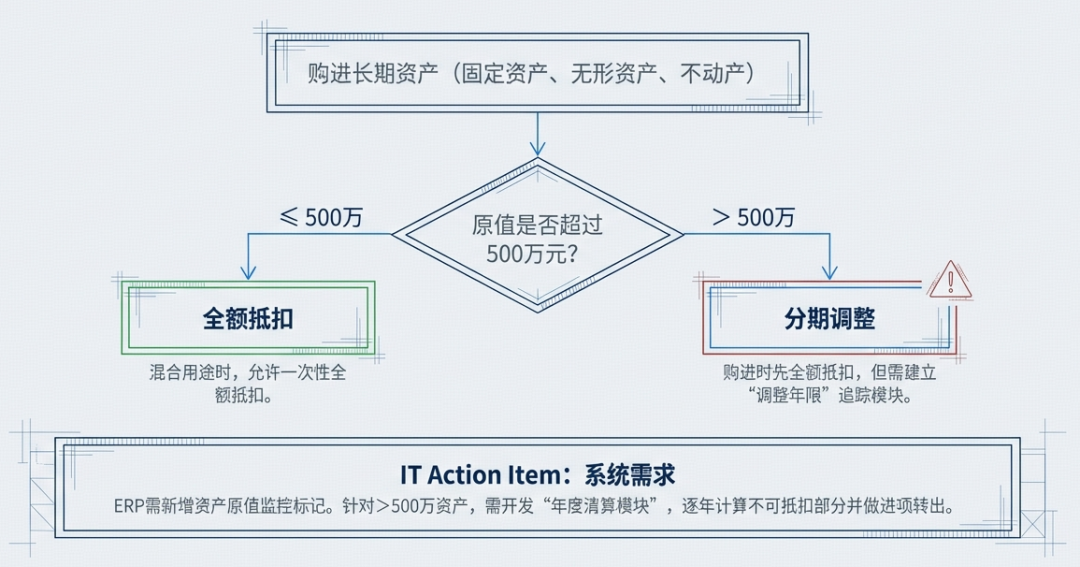

2. 长期资产(进项税额)管理

(1)500万元阈值管理

对单项长期资产进行原值监控,包括但不限于固定资产、无形资产、不动产。

原值不超过500万元的单项长期资产,支持进项税额全额抵扣逻辑;

超过500万元的,建立“调整年限”台账,在用于混合用途时逐年调整不得抵扣的税额。

(2)非正常损失识别

在库存模块增加“非正常损失”标识,自动关联对应的购进货物、加工修理或建筑服务进项税额,并执行扣减操作。

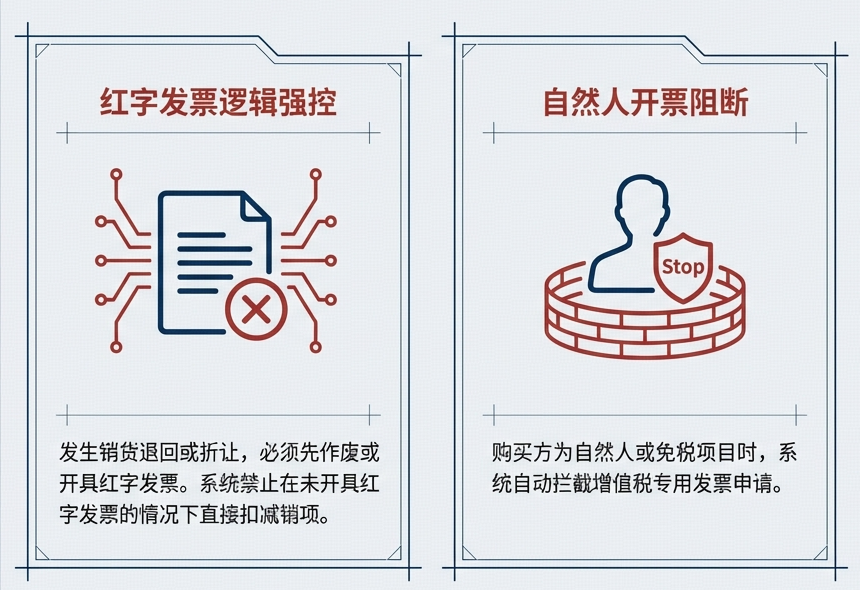

3. 发票与凭证处理模块

(1)红字发票逻辑优化

严格执行先开具红字发票,再扣减销项税额的业务流。

(2)自然人受限校验

增加规则校验,若购买方为自然人或属于免税项目,自动拦截增值税专用发票的开具申请。

二、 不同类型企业的业务调整点

由于《条例》对纳税人身份、交易地点及行业特性有不同规定,企业需根据自身类型调整经营策略:

1. 跨境服务与无形资产销售企业

(1)境内消费判定

企业需重新评估其向境外提供的服务是否属于境外现场消费。

若不符合特定免税或零税率条件,需按规定缴纳增值税。

免税或零税率条件包括研发、设计、软件服务等。

(2)出口退税合规

纳税人需严格遵守出口业务的申报期限,逾期未申报将视同境内销售缴纳增值税。

2. 金融与资产管理机构

(1)资管产品管理

明确资管产品管理人为纳税主体,需建立独立于机构自身的税务核算体系。

(2)申报周期调整

银行、财务公司、信托公司等可按季度为一个计税期间,需相应调整申报流程。

(3)利息支出限制

明确购进贷款服务的利息及相关顾问费进项税额暂不得抵扣,企业在融资成本核算时需扣除该部分税损。

3. 建筑与房地产企业

(1)跨区域预缴

跨地级行政区提供建筑服务或转让/出租不动产,需严格按照规定在劳务发生地或不动产所在地预缴税款。

(2)不动产进项定义

明确不动产在建工程(包括改建、装修)所耗用的给排水、采暖、光伏发电等设备均属于货物范围,需统一纳入不动产进项管理。

4. 小规模纳税人与非企业单位

(1)纳税人身份选择

不经常发生应税交易的非企业单位可选择按小规模纳税人纳税。

按照现行政策,登记为一般纳税人后,不得转为小规模纳税人,企业需谨慎评估业务规模。

三、早咨询,早安心

《条例》不仅是法律的细化,更是对企业反避税合规的加强。

作为曾参与多轮税制改革的税务专家,我可为您提供:

✅ 行业定制化解读:根据贵企业特点,深度剖析条例对您业务的精准影响

✅ 税务策划方案:针对500万元资产分界点、跨境服务零税率等重大变化,设计最优税务架构

✅ 内控系统升级指导:协助财务系统、开票系统与新条例无缝对接

✅ 税务风险评估与预警:识别潜在风险点,提前构建防御体系

温馨提示:本解读仅作一般性参考,不构成具体税务建议。企业税务处理需结合自身实际情况,建议在专业指导下进行。

附:

中华人民共和国增值税法

https://www.gov.cn/yaowen/liebiao/202412/content_6994557.htm

中华人民共和国增值税法实施条例

https://www.gov.cn/zhengce/content/202512/content_7053149.htm

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!