起点课堂会员权益

起点课堂会员权益跨境票据系统:为了开票or留证?04

跨境财税产品的核心价值不在于精准计算,而在于清晰解释——但解释的责任该由人还是系统承担?当企业规模扩张时,依赖员工经验的人肉财税系统往往崩溃。本文从票据系统切入,剖析跨境业务中VAT、商业发票等多形态票据的本质差异,揭示为何许多企业'有业务没票'的深层原因,并重新定义票据系统在业务关联、账务核对和税务追溯中的关键定位。

本系列共七篇文章,意在探索跨境数字化财税产品存在的意义。

跨境财税系统的核心价值,不在于算得多准,而在于解释得通。

但问题是——

解释,是靠人解释,还是靠系统解释?

当企业规模还小时,很多跨境公司都依赖关键员工的经验来兜底:

- 财务知道哪些钱是平台扣的

- 税务知道哪些收入不能报

- 老员工知道哪些账不能细看

一旦业务扩张、人员流动、进入审计阶段,这套人肉系统就会迅速失效。

本文不讨论政策原文,而是从系统实现视角,拆解跨境财税系统中的票据系统。

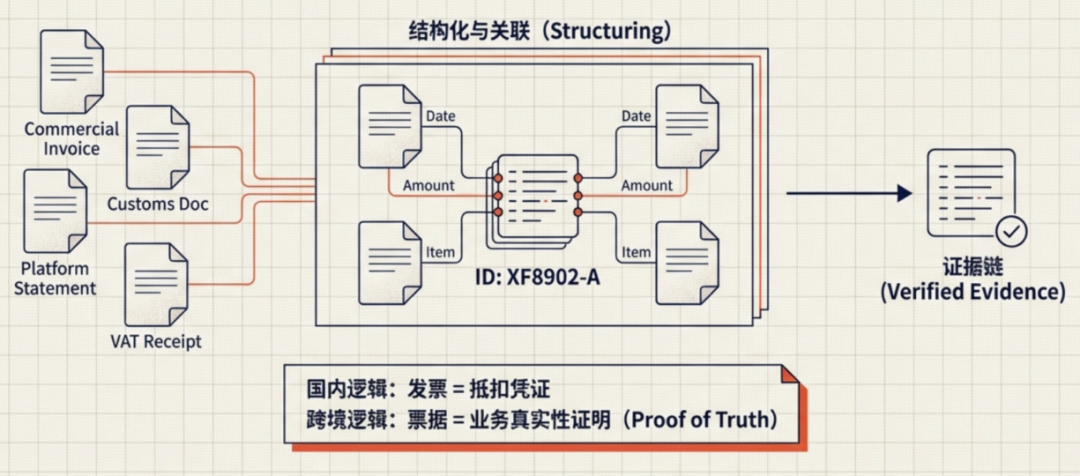

1、海外票据与国内发票的本质差异

国内财税体系中,发票是绝对中心。

但在跨境业务中,票据的形态高度多样:

- VAT Invoice

- Commercial Invoice

- 平台账单

- 清关文件

这些文件的共同点只有一个:

它们都是为了证明某件事真实发生过。

而不是为了抵扣。

2、为什么很多跨境公司有业务没票

这并不一定是违规,而是系统设计不当。

常见问题包括:

- 业务系统不产生可用票据

- 票据仅以 PDF 形式存在,无法结构化

- 票据与业务、资金、账务无法关联

当票据只是附件,而不是数据,它在系统中的价值几乎为零。

3、票据系统的正确产品定位

跨境票据系统的核心,不是自动开票,而是:

- 票据与业务强关联

- 票据与账务可核对

- 票据与税务申报可追溯

系统要解决的问题是:

在任何时候,都能回答审计一句话: 你这笔账,有什么证据?

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

评论

- 目前还没评论,等你发挥!