起点课堂会员权益

起点课堂会员权益中企赴波兰展业:财税数字化蓝图

波兰财税数字化进程正在全面加速,从KSeF电子发票系统到JPK结构化报送,数据穿透式监管已成常态。中企赴波展业面临语言、法规、系统三重壁垒,如何构建符合欧盟标准的财税管理体系?本文深度拆解波兰电子发票、税务申报、资金监控等关键模块,提供从主体设立到本地化运营的全链路解决方案。

随着波兰强制性电子发票系统(KSeF)的临近,以及JPK等数字化审计手段的持续升级,波兰正步入欧洲财税透明化程度最高的国家行列。

对于赴波展业的中企而言,传统的财务管理模式正面临合规成本与监管压力的双重挑战。

如何在陌生的财税土壤上,通过数字化转型构建一套透明、高效且符合当地准则的财税管理体系?

本文将深入解析波兰财税数字化蓝图,为企业出海欧洲提供避坑指南与战略锚点。

一、宏观概览

1. 波兰财税初印象

波兰是欧盟成员国,数字化水平在中东欧国家中处于前列。

其特点是:全面电子化、实时监管化、标准统一化。

从早期的 JPK(标准审计文件)到即将全面强制实行的 KSeF(国家电子发票系统),波兰正从事后稽核转向实时清算。

电子申报、电子发票、在线账簿、实时数据报送等制度广泛实施,税务机关通过数据穿透式监管提升征管效率。

关键特征:

- 增值税(VAT)监管极其严格

- 强制 SAF-T(JPK)结构化报送

- B2G 电子发票平台强制

- 企业账务必须可审计、可追溯

- 税务机关可远程调取电子账务数据

整体判断:数据型强监管国家

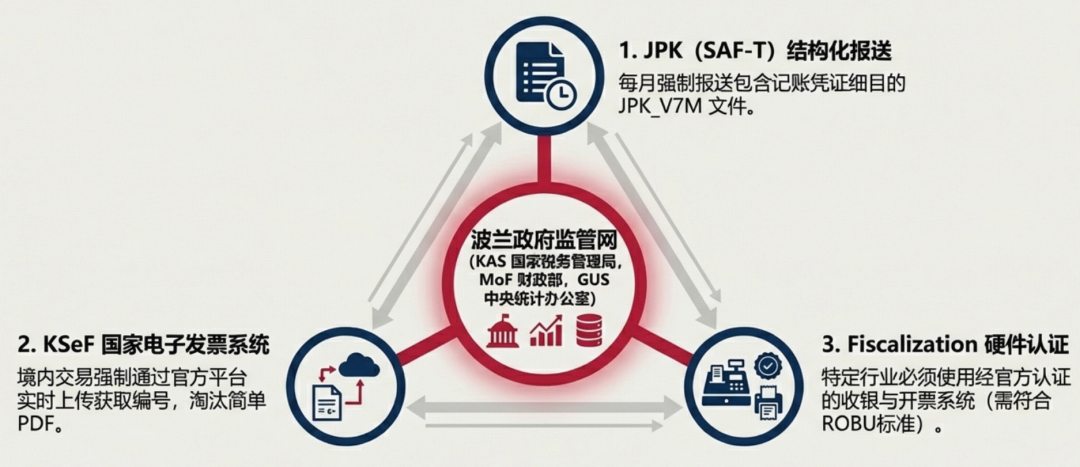

2. 财税监管框架

主管机构:

- 国家税务管理局(KAS):负责全国税收征管,主导电子申报、发票验证、数据稽查。

- 财政部(Ministerstwo Finansów):制定税法与数字化政策。

- 中央统计办公室(GUS):部分经济数据申报接口单位。

核心法律与制度:

- 《波兰税法典》(Tax Ordinance Act)

- 《增值税法案》(VAT Act)

- 《会计法》(Accounting Act)

- e-Deklaracje系统:所有税务申报必须通过该平台完成。

- CEIDG注册系统:小微企业商业活动登记平台。

- JPK标准(Jednolity Plik Kontrolny):统一控制文件,企业必须按标准格式生成并上传会计与税务数据。

- Fiscalization制度:部分行业(如零售)需使用经认证的收银系统,交易数据实时上传至KAS。

- B2G 强制电子发票平台:Krajowy System e-Faktur(KSeF)

特殊要求:

- 电子数据存储:所有财务与税务数据必须以不可篡改格式保存至少5年,且需支持税务机关随时调取。

- 软件合规认证:用于开票、记账的系统必须通过波兰财政部或KAS认证(如符合ROBU标准),否则生成的数据不被认可。

- KSeF合规: 境内交易必须通过国家电子发票平台(KSeF)实时上传并获得官方编号,不再承认纸质或简单 PDF 发票。

- JPK报送: 每月强制报送包含所有记账凭证细目的 JPK_V7M 文件。

- 语言要求:报送文件需使用波兰语,包括发票、申报表、账簿等。

判断模型输出:波兰属于税务强监管型国家+发票强系统型国家

判断依据:

- 实时数据报送(JPK)

- 强制使用认证系统(Fiscalization)

- 数据存储与格式强制标准

- 税务机关拥有高度数据穿透权

系统复杂度等级:高

需构建全链路合规、高稳定性、本地化适配的数字化系统

二、系统搭建路径

1. 主体设立

企业常见形式:

- Sp. z o.o.(有限责任公司)

- 分公司

- 欧盟跨境主体

系统组织模型设计建议:

采用“1+N”全球统一架构。建议在集团ERP中建立波兰独立账套。

支持:

- 法人主体

- 分支机构

- 增值税注册主体(VAT ID 维度)

建议模型:

-

- 采用“总部-本地双层架构”

- 总部系统(如ERP、财务中台)负责全球数据汇总与合规监控

- 本地系统(波兰子公司)部署符合波兰法规的独立账套与申报模块

- 在系统中设立波兰业务单元,配置独立的会计政策、税则引擎与申报流程。

关键点:

支持多维度的组织架构设置

在系统层配置满足欧盟内部交易的特殊业务场景

主体与VAT注册号解耦

支持欧盟VAT多国注册

2. 税务登记

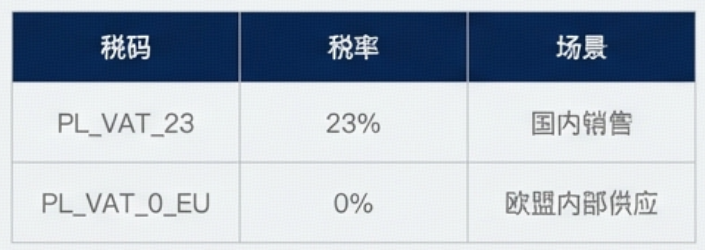

波兰税种:

- VAT(23% / 8% / 5% / 0%)

- CIT(企业所得税)

- 预提税

- 社保

税码体系设计:

预设波兰本地税码:NIP(纳税识别号)、REGON(企业登记号)、PKD(经济活动代码)。

自动关联NIP与增值税登记状态,区分一般纳税人与小规模纳税人。

示例税码:

税率动态管理:

配置动态税率引擎:标准 23%,优惠 8%、5%、0%,部分商品享受临时减免

支持税率版本控制、生效时间管理、OSS场景,通过接口同步波兰财政部发布的税率表

税则引擎:

集成本地化税务规则引擎(如Avalara、Trustwave或本地服务商),实现自动计税、分类判定与合规校验。

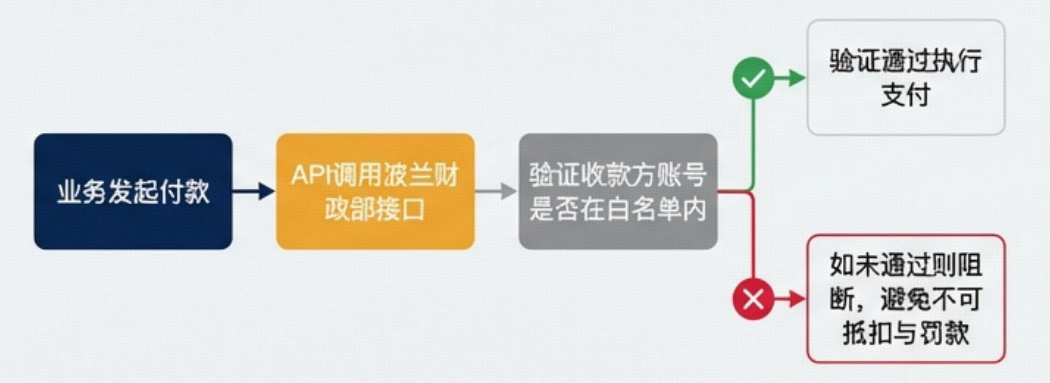

支持增值税白名单校验功能,在支付前需自动通过API调用波兰财政部接口,验证收款方账号是否在白名单内,否则不得抵扣且面临罚款。

3. 开票能力

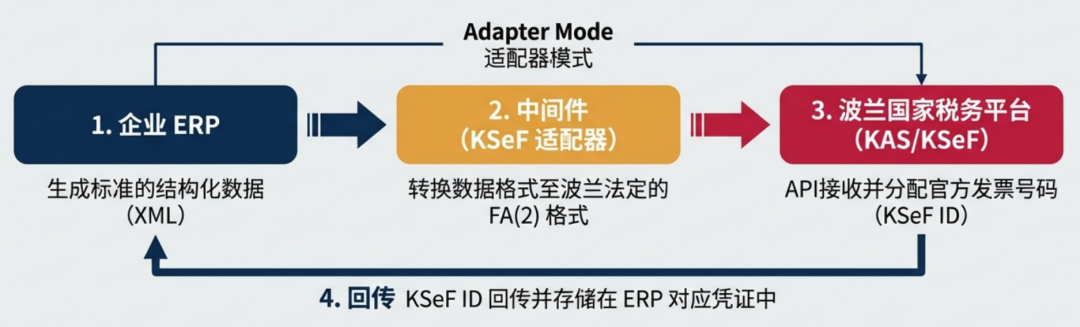

推荐API直连+适配器模式:

API直连:与波兰国家税务平台(KAS)通过API对接,实现发票自动验证与报送。

适配器模式:在ERP与本地开票系统之间部署中间件,转换数据格式(如ERP输出→JPK_FI格式)。

实现方案:

企业 ERP 不直接对接波兰国税局,通过KSeF 适配器对接;

ERP生成标准的结构化数据(XML),适配器将其转化为波兰法定的 FA(2) 格式,通过API调用KSeF平台。

回传KSeF分配的官方发票号码(KSeF ID)并存储在ERP对应凭证中。

是否必须本地开票?

- 零售、餐饮等行业必须使用经认证的本地收银系统(Fiscal Register);

- 制造业与跨境电商可使用云开票平台,但需通过KAS认证。

推荐使用本地合规开票SaaS(如Gratka Faktura、MojFaktura)或与本地ISV合作开发。

4. 资金体系

波兰属于欧盟金融体系,自由流通。无强外汇审批制度。

是否要做外汇额度管理模块?

不需要强外汇额度控制

是否必须建设资金监控模块?

建议建设。

波兰虽属欧盟,但外汇流动仍受反洗钱(AML)监管,大额交易需申报。

关注点:

- 中资企业跨境资金调拨需遵守中国外汇管理局(SAFE)规定;

- 建议在系统中集成跨境资金台账,记录每笔收付款的背景、合同、报关单号,支持外汇合规审计。

- 推荐使用多银行现金管理平台(如Kyriba、CashManagement.pl),实现波兰本地银行账户实时监控。

- 波兰虽属欧盟但使用本币 PLN(兹罗提)。系统需配置 PLN-EUR-CNY 的实时汇率接口,支持多币种自动折算,满足波兰会计准则对汇兑损益的计算要求。

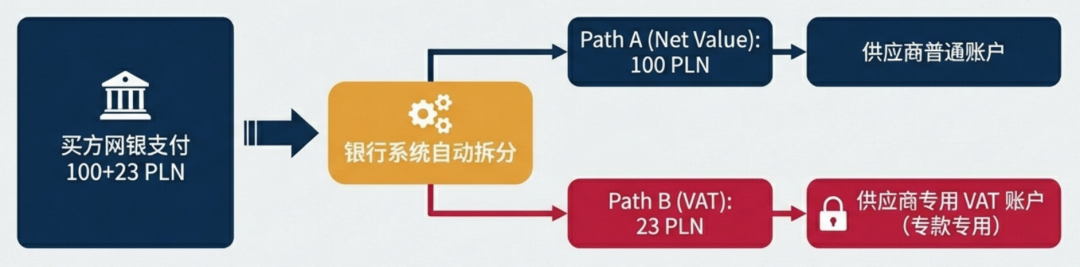

- 支持拆分支付功能。支付货款时,净额付给供应商普通账户,VAT税额自动划入供应商的专用VAT账户(专款专用)。

5. 账务处理

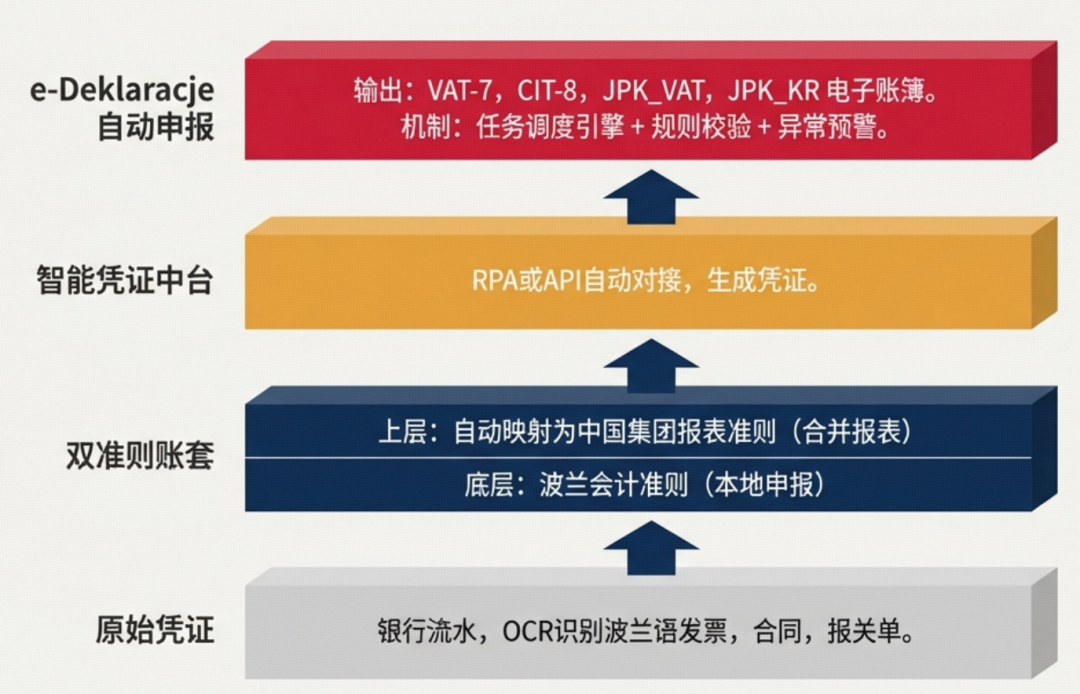

双准则账套:

设计平行账套或自动映射规则。

底层按波兰会计准则进行凭证处理,用于本地申报;

上层通过系统自动映射转化为中国集团报表准则,用于集团合并报表;

通过系统实现自动对账与差异调整。

凭证自动化:

实现银行流水、发票、合同、报关单等原始凭证自动采集;

通过RPA或API对接本地银行、税务平台、物流系统,生成自动化凭证。

推荐使用智能凭证中台,支持OCR识别波兰语发票并提取关键字段。

6. 申报合规

申报自动化:

- 增值税申报(VAT-7表):按月或按季度;

- 企业所得税预缴(CIT-8);

- JPK_VAT、JPK_KR等电子账簿报送;

- 个别行业需提交JPK_FA(资产折旧)等专项文件。

系统需具备:

- 申报任务调度引擎;

- 数据校验规则库(如金额平衡、税码合规);

- 申报状态跟踪与异常预警;

- 自动生成 JPK XML;

- 支持电子签名(Podpis elektroniczny)自动签署。

7. 本地化运营

建立本地IT支持团队或与本地服务商合作;

系统需支持:

- 波兰语界面与报表输出;

- 本地节假日与工作日历;

- 与波兰本地银行、物流、电商平台系统对接;

- 定期更新税法变化(如税率调整、新JPK格式);

- 设置本地合规KPI看板,供管理层监控;

- 满足欧盟GDPR数据合规要求

三、全景架构图

说明:

- 所有系统通过本地化适配层实现数据转换与规则封装;

- 关键数据流均支持审计追踪与版本控制;

- 外部接口全部采用波兰政府认可的API或文件格式。

四、典型出海企业系统搭建建议

1. 制造型企业

特点:

本地设厂、供应链长、成本核算复杂。

痛点:

涉及大量原材料进口、复杂的BOM成本核算、跨国关联交易。

推荐方案:

- ERP:SAP S/4HANA(支持多准则、成本中心管理)

- 开票:本地认证系统(如Comarch Fiscal)

- 申报:集成JPK生成模块 + 自动申报机器人

- 资金:Kyriba + 本地银行API对接

- 本地支持:与波兰本地IT服务商合作运维

系统逻辑:

重点加强“保税仓储管理”与“海关数据比对”模块。

2. 跨境电商型企业

特点:

平台销售为主、订单量大、退货频繁。

痛点:

订单量巨大,高频小额发票,涉及多国远程销售。

推荐方案:

- 中台:自研或使用光速写作类智能平台(如AI Word)生成合规文案与产品描述

- 开票:云开票平台(如MojFaktura)+ API对接Allegro

- 申报:自动化JPK_VAT生成 + 增值税逆向征收处理

- 账务:双准则账套 + RPA自动对账(平台结算单→凭证)

- 资金:Stripe/PayU + 外汇台账管理

系统逻辑:

具备自动汇总订单、批量调用KSeF接口、自动处理波兰OSS申报的能力。

3. 餐饮零售型企业

特点:

门店分散、实时交易、强监管。

痛点:

前端POS涉及本地税控收银机(Fiscal Printer)连接,现金管理严苛。

推荐方案:

- 收银系统:必须使用经KAS认证的Fiscal Register(如ERGON、POS-WORK)

- 开票:集成电子发票模块,支持B2B与B2C自动开票

- 申报:每日自动上传JPK_FA与JPK_VAT

- 账务:轻量化ERP(如Microsoft Dynamics 365 Business Central)+ 本地会计代理

- 资金:本地银行账户 + 实时销售数据监控

系统逻辑:

POS系统必须通过波兰中央局(GUM)的合规认证,每一笔交易必须实时通过物理或虚拟税控模块上报并打印带有 QR 码的小票。

五、本土化适配要点

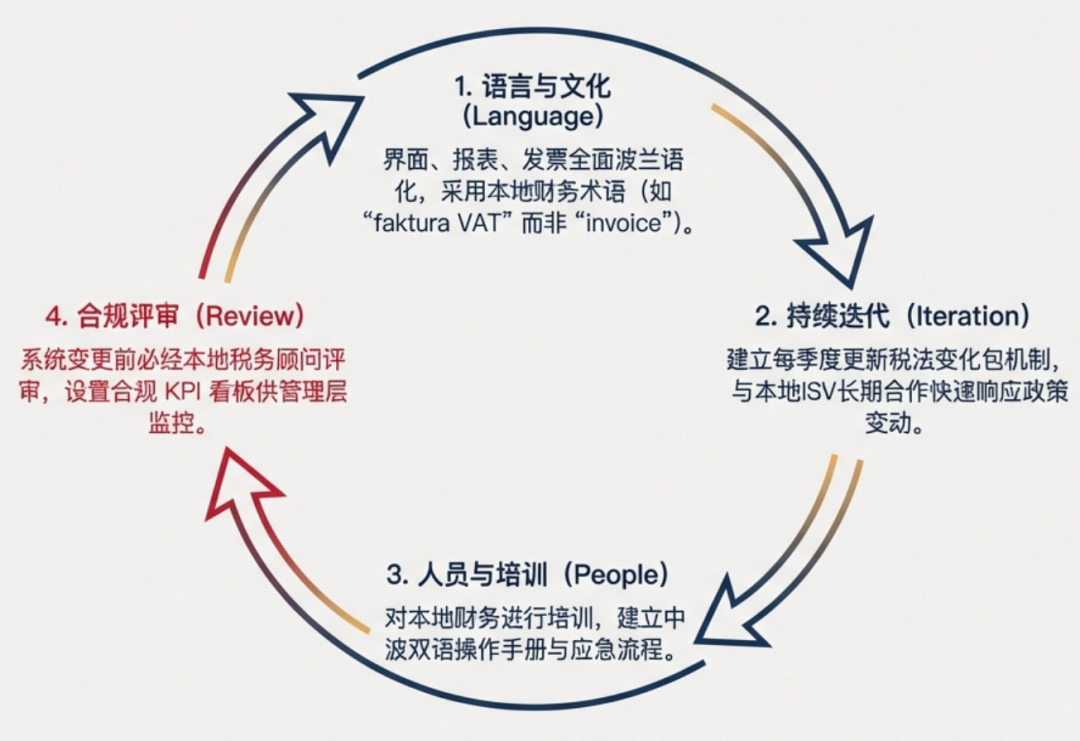

1. 语言与文化适配:

- 所有系统界面、报表、发票必须支持波兰语;

- 财务术语需符合本地习惯(如“faktura VAT”而非“invoice”)。

2. 合规优先原则:

- 所有系统变更必须先通过本地税务顾问合规评审;

- 定期进行税务健康检查,避免因格式错误导致罚款。

3. 人员培训与交接:

- 对本地财务人员进行系统操作培训;

- 建立中波双语操作手册与应急流程。

4. 持续迭代机制:

- 每季度更新税法变化包;

- 与本地ISV建立长期合作,快速响应政策变动。

5. 数据安全与隐私:

- 遵守GDPR与波兰《个人数据保护法》;

- 财务数据存储建议选择波兰本地数据中心或合规云服务商(如AWS波兰区)。

6. 时区与汇率:

- 波兰财务年度通常为日历年;

- 汇率取值需严格遵循波兰国家银行(NBP)前一日的汇率。

结语

中企出海波兰,财税数字化不仅是合规门槛,更是运营效率的核心支撑。

面对税务强监管型国家的高要求,企业必须构建系统化、自动化、本地化的业财税一体化平台。

通过科学的系统搭建路径与全景架构设计,结合不同类型企业的实际需求,方能在波兰市场实现合规稳健、高效运营的可持续发展。

让系统说话,让数据合规,让出海更从容。

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议。

- 目前还没评论,等你发挥!